- Риск-менеджмент в лизинговой компании Система управления кредитным риском

Содержание

- 3. РИСК. Определение Угроза того, что некое событие или действие негативно повлияет на способность организации успешно достичь

- 4. РИСК. Классификация ИСТОЧНИКИ Кредитные Рыночные Операционные РИСКИ Кредитные Рыночные Прочие

- 5. РИСК. Потери Финансовые Трудовые Материальные Временные Специальные

- 6. Риск. Управление Система управления рисками базируется на создании интегрированного процесса идентификации, измерения (оценки) и мониторинга рисков,

- 7. Риск. Цели управления Реализация стратегии Улучшение качества управления Информационная прозрачность Оценка результатов деятельности

- 8. Риск. Этапы управления Мониторинг Идентификация Оценка Управление

- 10. Риск-менеджмент. Идентификация рисков Кредитные риски Рыночные риски Бизнес риски Операционные риски Организационные риски

- 11. Риск-менеджмент. Кредитный риск - риск невыполнения или ненадлежащего выполнения обязательств со стороны контрагентов Риск заемщика (лизингополучателя)

- 12. Риск-менеджмент. Рыночный риск - инициируются неопределенностью относительно поведения и изменения рыночных цен и индексов Риск процентных

- 13. Риск-менеджмент. Бизнес риск - возникают в связи с неопределенностью относительно финансовых и оперативных результатов деятельности организации

- 14. Риск-менеджмент. Операционный риск - риск дополнительных издержек в процессе деятельности компании, возникающие в результате сбоев технологического

- 15. Риск-менеджмент. Организационный риск - риски, связанные с возможными финансовыми потерями, вызванными недостатками организационной структуры и внутренними

- 16. Риск-менеджмент. Оценка и измерение рисков

- 17. Риск-менеджмент. Управление рисками Избежание риска Нейтрализация риска Снижение степени риска Передача риска Принятие риска

- 18. Риск-менеджмент. Мониторинг рисков Разработка ключевых показателей риска Карта риска

- 20. Управление кредитным риском. Зачем? (1)

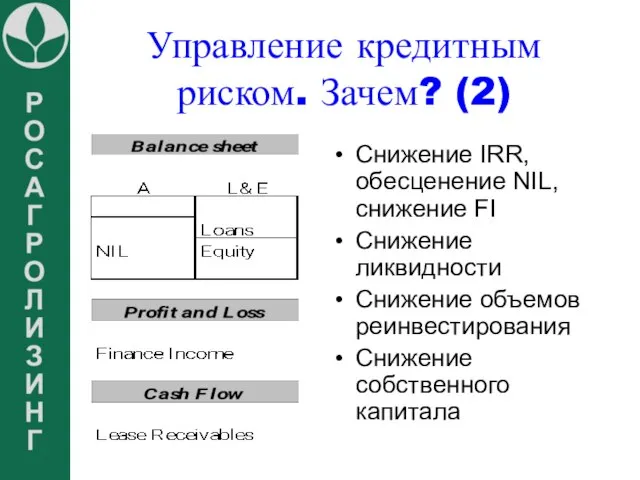

- 21. Управление кредитным риском. Зачем? (2) Снижение IRR, обесценение NIL, снижение FI Снижение ликвидности Снижение объемов реинвестирования

- 22. Управление кредитным риском. Зачем? (3)

- 23. Управление кредитным риском. Зачем? (4)

- 24. Управление кредитным риском. Зачем? (5)

- 25. Кредитный риск Кредитный риск - это возможность потерь вследствие неспособности лизингополучателя выполнить свои контрактные обязательства.

- 26. Система управления кредитным риском Идентификация Количественная оценка Лимитирование Мониторинг

- 27. Идентификация кредитного риска Платежи по графику Фактически Произведенные Оплаты CF 1 CF 2 Время ЛП 1

- 28. Идентификация кредитного риска I I. Потери от изменения графиков Платежи по старому графику Платежи По новому

- 29. Идентификация кредитного риска III. Потери от изъятия LOSS= NIL +Accrued Income + ULP– min (NRV, HV)

- 30. Система управления кредитным риском Идентификация Количественная оценка

- 31. Количественная оценка риска CAR - это объем денежных средств, которого достаточно для покрытия потерь стоимости дебиторской

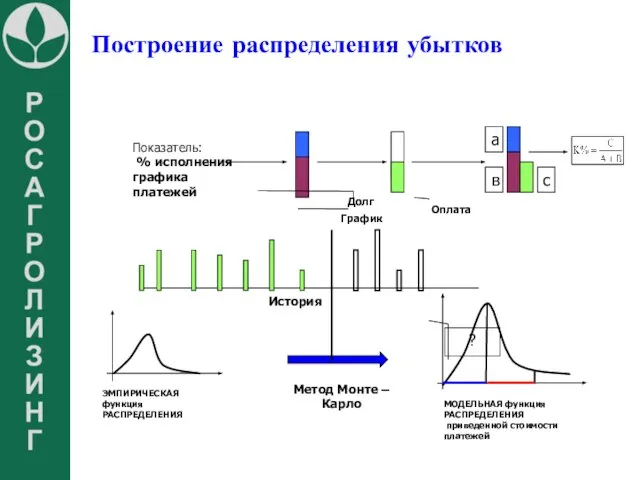

- 32. Построение распределения убытков Показатель: % исполнения графика платежей График Долг Оплата а в с История ?

- 33. Система управления кредитным риском Идентификация Количественная оценка Лимитирование

- 34. Лимитирование Состояние 1 Состояние 2 Оптимизация структуры портфеля Бюджетные ограничения: Размер транша Величина резерва под будущие

- 35. Система управления кредитным риском Идентификация Количественная оценка Лимитирование Мониторинг

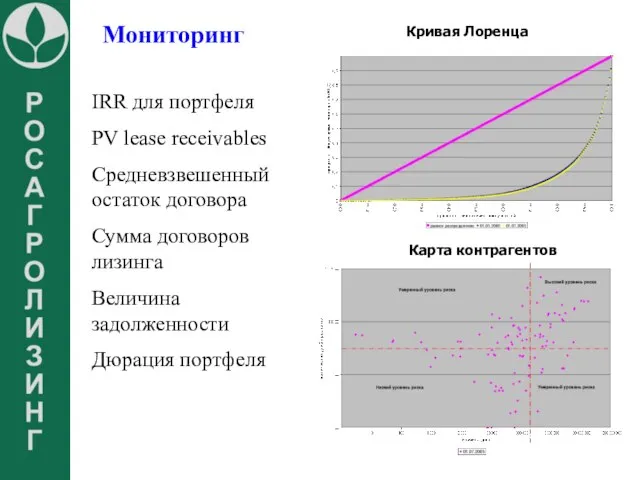

- 36. Мониторинг IRR для портфеля PV lease receivables Средневзвешенный остаток договора Сумма договоров лизинга Величина задолженности Дюрация

- 37. Трудности при внедрении Для лизинговых компаний нет нормативов, регулирующих уровень кредитного риска портфеля Недостаток статистической информации

- 38. Успехи Переход от качественной оценки лизингополучателей к количественной Оценка потерь, понесенных компанией в связи с неудовлетворительной

- 39. Успехи ЭКСПЕРТ РА Лучший проект управления рисками на предприятиях и финансовых учреждения

- 41. Скачать презентацию

Слайд 3РИСК. Определение

Угроза того, что некое событие или действие негативно повлияет на способность

РИСК. Определение

Угроза того, что некое событие или действие негативно повлияет на способность

Слайд 4РИСК. Классификация

ИСТОЧНИКИ

Кредитные

Рыночные

Операционные

РИСКИ

Кредитные

Рыночные

Прочие

РИСК. Классификация

ИСТОЧНИКИ

Кредитные

Рыночные

Операционные

РИСКИ

Кредитные

Рыночные

Прочие

Слайд 5РИСК. Потери

Финансовые

Трудовые

Материальные

Временные

Специальные

РИСК. Потери

Финансовые

Трудовые

Материальные

Временные

Специальные

Слайд 6Риск. Управление

Система управления рисками базируется на создании интегрированного процесса идентификации, измерения

Риск. Управление

Система управления рисками базируется на создании интегрированного процесса идентификации, измерения

Слайд 7Риск. Цели управления

Реализация стратегии

Улучшение качества управления

Информационная прозрачность

Оценка результатов деятельности

Риск. Цели управления

Реализация стратегии

Улучшение качества управления

Информационная прозрачность

Оценка результатов деятельности

Слайд 8Риск. Этапы управления

Мониторинг

Идентификация

Оценка

Управление

Риск. Этапы управления

Мониторинг

Идентификация

Оценка

Управление

Слайд 10Риск-менеджмент.

Идентификация рисков

Кредитные риски

Рыночные риски

Бизнес риски

Операционные риски

Организационные риски

Риск-менеджмент.

Идентификация рисков

Кредитные риски

Рыночные риски

Бизнес риски

Операционные риски

Организационные риски

Слайд 11

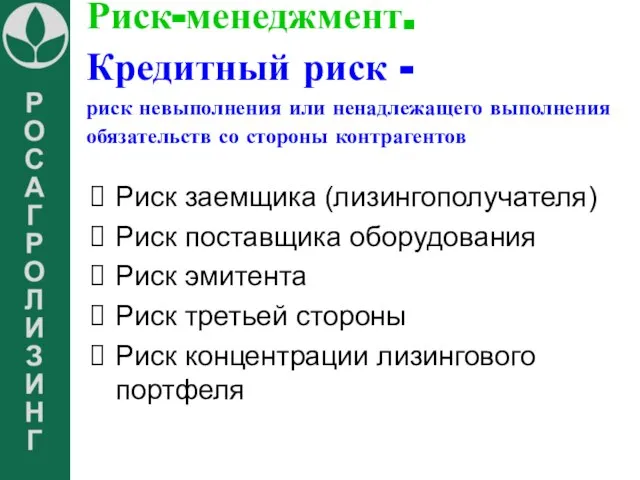

Риск-менеджмент.

Кредитный риск -

риск невыполнения или ненадлежащего выполнения обязательств со стороны контрагентов

Риск-менеджмент. Кредитный риск - риск невыполнения или ненадлежащего выполнения обязательств со стороны контрагентов

Слайд 12

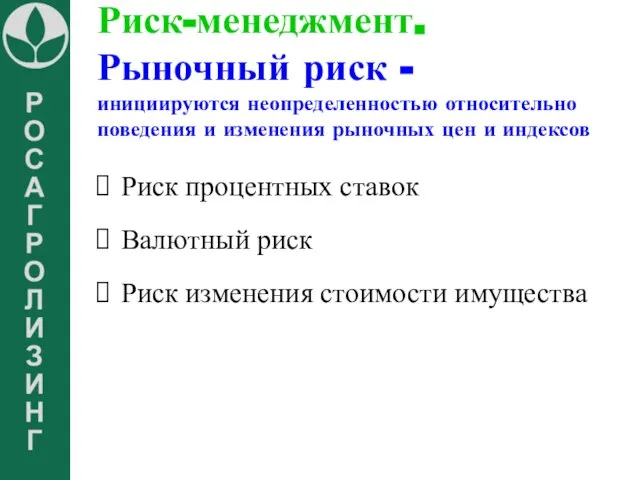

Риск-менеджмент.

Рыночный риск -

инициируются неопределенностью относительно поведения и изменения рыночных цен и

Риск-менеджмент. Рыночный риск - инициируются неопределенностью относительно поведения и изменения рыночных цен и

Слайд 13

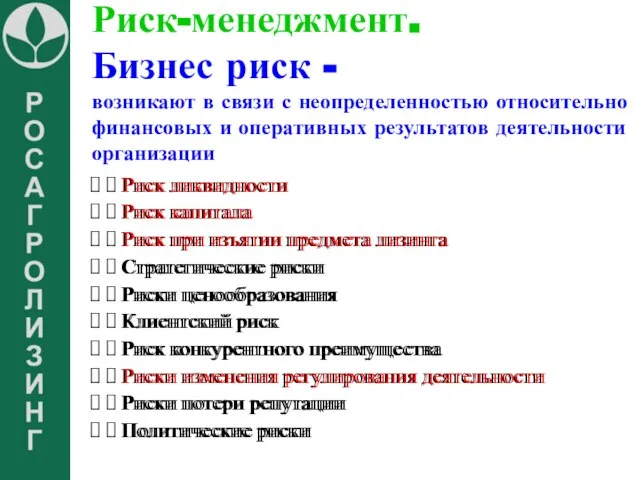

Риск-менеджмент.

Бизнес риск -

возникают в связи с неопределенностью относительно финансовых и оперативных

Риск-менеджмент. Бизнес риск - возникают в связи с неопределенностью относительно финансовых и оперативных

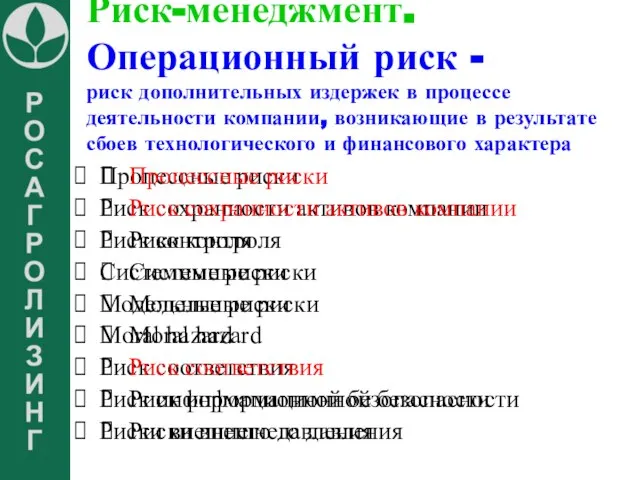

Слайд 14Риск-менеджмент.

Операционный риск -

риск дополнительных издержек в процессе деятельности компании, возникающие в

Риск-менеджмент. Операционный риск - риск дополнительных издержек в процессе деятельности компании, возникающие в

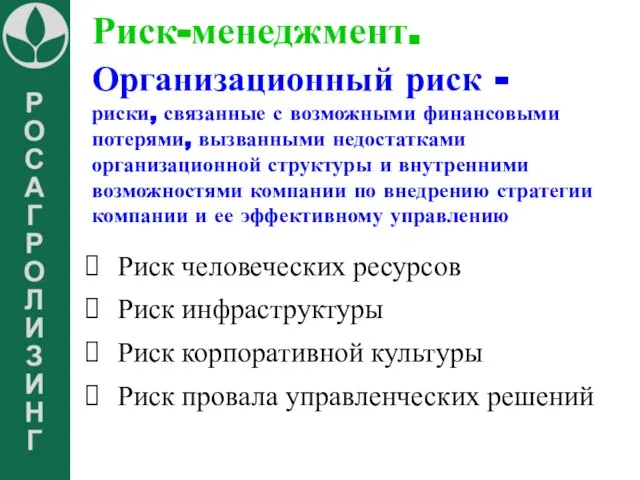

Слайд 15

Риск-менеджмент.

Организационный риск -

риски, связанные с возможными финансовыми потерями, вызванными недостатками организационной

Риск-менеджмент. Организационный риск - риски, связанные с возможными финансовыми потерями, вызванными недостатками организационной

Слайд 16Риск-менеджмент.

Оценка и измерение рисков

Риск-менеджмент.

Оценка и измерение рисков

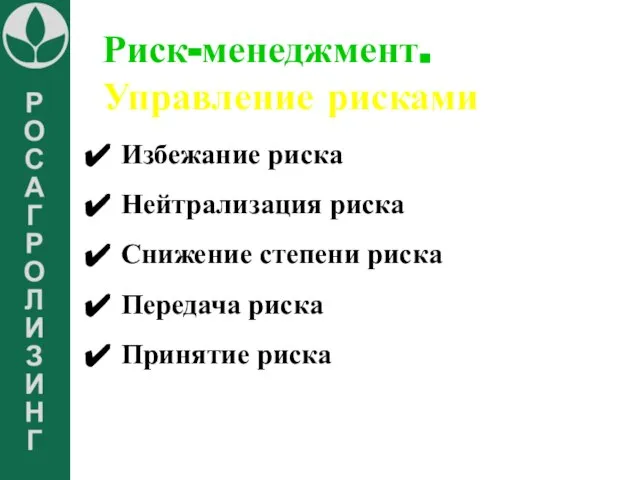

Слайд 17Риск-менеджмент.

Управление рисками

Избежание риска

Нейтрализация риска

Снижение степени риска

Передача риска

Принятие риска

Риск-менеджмент.

Управление рисками

Избежание риска

Нейтрализация риска

Снижение степени риска

Передача риска

Принятие риска

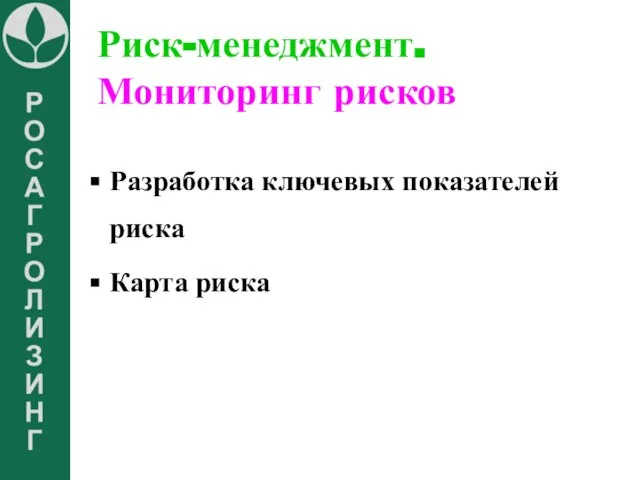

Слайд 18Риск-менеджмент.

Мониторинг рисков

Разработка ключевых показателей риска

Карта риска

Риск-менеджмент.

Мониторинг рисков

Разработка ключевых показателей риска

Карта риска

Слайд 20Управление кредитным риском. Зачем? (1)

Управление кредитным риском. Зачем? (1)

Слайд 21Управление кредитным риском. Зачем? (2)

Снижение IRR, обесценение NIL, снижение FI

Снижение ликвидности

Снижение объемов

Управление кредитным риском. Зачем? (2)

Снижение IRR, обесценение NIL, снижение FI

Снижение ликвидности

Снижение объемов

Слайд 22Управление кредитным риском. Зачем? (3)

Управление кредитным риском. Зачем? (3)

Слайд 23Управление кредитным риском. Зачем? (4)

Управление кредитным риском. Зачем? (4)

Слайд 24Управление кредитным риском. Зачем? (5)

Управление кредитным риском. Зачем? (5)

Слайд 25Кредитный риск

Кредитный риск - это возможность потерь вследствие неспособности лизингополучателя выполнить свои

Кредитный риск

Кредитный риск - это возможность потерь вследствие неспособности лизингополучателя выполнить свои

Слайд 26Система управления кредитным риском

Идентификация

Количественная

оценка

Лимитирование

Мониторинг

Система управления кредитным риском

Идентификация

Количественная

оценка

Лимитирование

Мониторинг

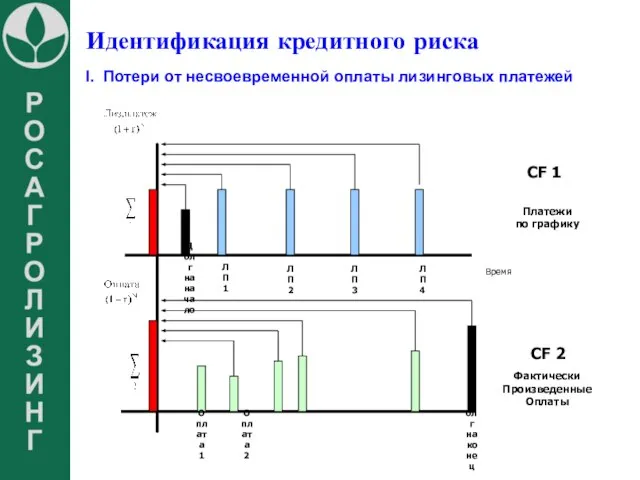

Слайд 27Идентификация кредитного риска

Платежи

по графику

Фактически

Произведенные

Оплаты

CF 1

CF 2

Время

ЛП 1

ЛП 2

ЛП 3

ЛП

Идентификация кредитного риска

Платежи

по графику

Фактически

Произведенные

Оплаты

CF 1

CF 2

Время

ЛП 1

ЛП 2

ЛП 3

ЛП

Слайд 28Идентификация кредитного риска

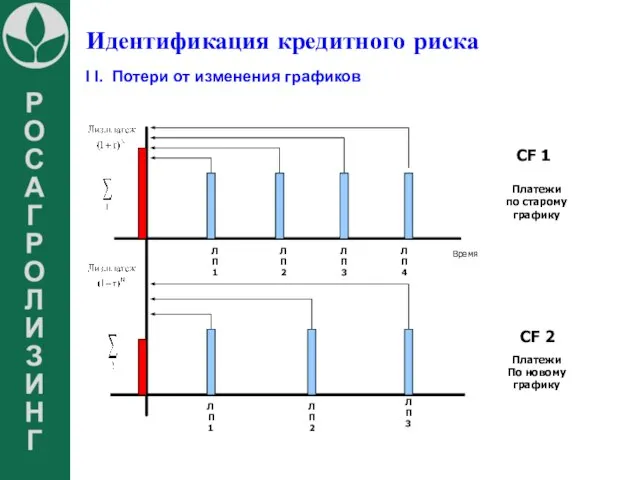

I I. Потери от изменения графиков

Платежи

по старому

графику

Платежи

По

Идентификация кредитного риска

I I. Потери от изменения графиков

Платежи

по старому

графику

Платежи

По

Слайд 29Идентификация кредитного риска

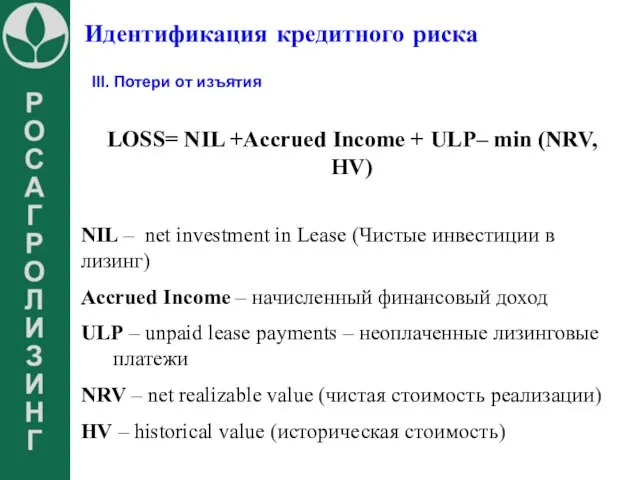

III. Потери от изъятия

LOSS= NIL +Accrued Income + ULP– min

Идентификация кредитного риска

III. Потери от изъятия

LOSS= NIL +Accrued Income + ULP– min

Слайд 30Система управления кредитным риском

Идентификация

Количественная

оценка

Система управления кредитным риском

Идентификация

Количественная

оценка

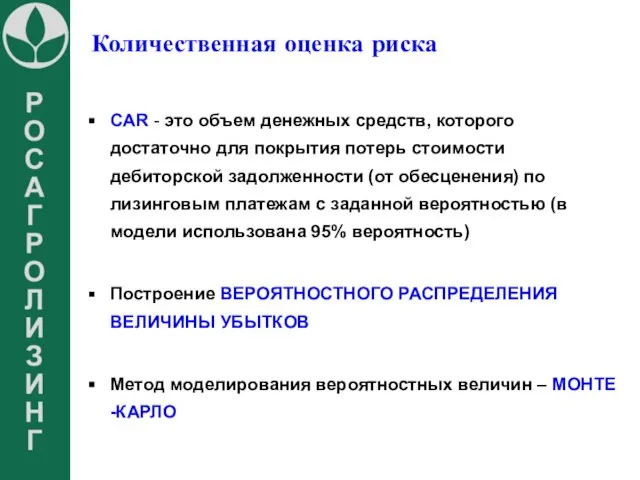

Слайд 31Количественная оценка риска

CAR - это объем денежных средств, которого достаточно для покрытия

Количественная оценка риска

CAR - это объем денежных средств, которого достаточно для покрытия

Слайд 32Построение распределения убытков

Показатель:

% исполнения

графика платежей

График

Долг

Оплата

а

в

с

История

?

Метод Монте –

Построение распределения убытков

Показатель:

% исполнения

графика платежей

График

Долг

Оплата

а

в

с

История

?

Метод Монте –

Слайд 33Система управления кредитным риском

Идентификация

Количественная

оценка

Лимитирование

Система управления кредитным риском

Идентификация

Количественная

оценка

Лимитирование

Слайд 34Лимитирование

Состояние 1

Состояние 2

Оптимизация структуры портфеля

Бюджетные ограничения:

Размер транша

Величина резерва под будущие потери

Финансовые коэффициенты

Лимитирование

Состояние 1

Состояние 2

Оптимизация структуры портфеля

Бюджетные ограничения:

Размер транша

Величина резерва под будущие потери

Финансовые коэффициенты

Слайд 35Система управления кредитным риском

Идентификация

Количественная

оценка

Лимитирование

Мониторинг

Система управления кредитным риском

Идентификация

Количественная

оценка

Лимитирование

Мониторинг

Слайд 36Мониторинг

IRR для портфеля

PV lease receivables

Средневзвешенный остаток договора

Сумма договоров лизинга

Величина задолженности

Дюрация портфеля

Мониторинг

IRR для портфеля

PV lease receivables

Средневзвешенный остаток договора

Сумма договоров лизинга

Величина задолженности

Дюрация портфеля

Слайд 37Трудности при внедрении

Для лизинговых компаний нет нормативов, регулирующих уровень кредитного риска портфеля

Недостаток

Трудности при внедрении

Для лизинговых компаний нет нормативов, регулирующих уровень кредитного риска портфеля

Недостаток

Слайд 38Успехи

Переход от качественной оценки лизингополучателей к количественной

Оценка потерь, понесенных компанией в связи

Успехи

Переход от качественной оценки лизингополучателей к количественной

Оценка потерь, понесенных компанией в связи

Слайд 39Успехи

ЭКСПЕРТ РА

Лучший проект управления рисками на предприятиях и финансовых учреждения

Успехи

ЭКСПЕРТ РА

Лучший проект управления рисками на предприятиях и финансовых учреждения

Физкультурные минутки на уроках информатики

Физкультурные минутки на уроках информатики Общие принципы организации и работы компьютеров. Лекция №4

Общие принципы организации и работы компьютеров. Лекция №4 Новости науки и технологий № 10 (за период с 06.12.08 по 26.12.08)

Новости науки и технологий № 10 (за период с 06.12.08 по 26.12.08) Классификация и характеристика корпоративных стратегий организации

Классификация и характеристика корпоративных стратегий организации Разработка проектно-конструкторской документации на комплект из коллекции молодежной одежды Каларати

Разработка проектно-конструкторской документации на комплект из коллекции молодежной одежды Каларати Планирование и ведение режимов объектов управления операционной зоны ОДУ Центра в условиях НОРЭМ

Планирование и ведение режимов объектов управления операционной зоны ОДУ Центра в условиях НОРЭМ Анализ системы кадрового планирования

Анализ системы кадрового планирования МЕТОД ЗОЛОТОГО СЕЧЕНИЯ

МЕТОД ЗОЛОТОГО СЕЧЕНИЯ  Тема 1

Тема 1 «Деловой климат Дальневосточного федерального округа» ДОКЛАД

«Деловой климат Дальневосточного федерального округа» ДОКЛАД Действие ионизирующих излучений на организм человека. Профилактика радиационных поражений.

Действие ионизирующих излучений на организм человека. Профилактика радиационных поражений. Сложное предложение и его виды

Сложное предложение и его виды Реклама на Jetix

Реклама на Jetix Эффективный лидер

Эффективный лидер Экологический марафон

Экологический марафон Софизмы.

Софизмы. Биография российского (СССР) олимпийского чемпиона по баскетболу Александра Белова

Биография российского (СССР) олимпийского чемпиона по баскетболу Александра Белова Рекомендации родителям будущих первоклассников «Подарите радость детям»

Рекомендации родителям будущих первоклассников «Подарите радость детям» ВИРУСОЛОГИЯ И БИОТЕХНОЛОГИЯ

ВИРУСОЛОГИЯ И БИОТЕХНОЛОГИЯ Физическая картина мира

Физическая картина мира Eko-otel (2)

Eko-otel (2) Информация, представляемая в презентации на заседании рабочей группы по рассмотрению результатов этапов работ. Шаблон

Информация, представляемая в презентации на заседании рабочей группы по рассмотрению результатов этапов работ. Шаблон Прогресс-ГарантДобровольное медицинскоестрахование

Прогресс-ГарантДобровольное медицинскоестрахование Российские регионы: модернизация или маргинализация? Формула успеха.

Российские регионы: модернизация или маргинализация? Формула успеха. Право. Система права

Право. Система права Презентация на тему "Современный урок - Основная форма процесса обучения" - скачать презентации по Педагогике

Презентация на тему "Современный урок - Основная форма процесса обучения" - скачать презентации по Педагогике Презентация к уроку математики в 7 классе по теме «Решение задач на разностное сравнение.

Презентация к уроку математики в 7 классе по теме «Решение задач на разностное сравнение. Радиация вокруг нас

Радиация вокруг нас