- Роль налогов в жизни людей

Содержание

- 2. Понятие заработной платы Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации

- 3. Понятие налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 4. Налог на доходы физических лиц Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов.

- 5. Налоговые ставки Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей. Налоговая

- 6. 3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не

- 7. 4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям

- 8. Вывод: В настоящее время налог на доходы физических лиц (НДФЛ) играет огромную роль в обеспечении бюджетов

- 10. Скачать презентацию

Слайд 3Понятие налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Понятие налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Слайд 4Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) — основной

Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) — основной

Слайд 5Налоговые ставки

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено

Налоговые ставки

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено

Слайд 63. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов,

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов,

Слайд 74. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в

4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в

Слайд 8Вывод:

В настоящее время налог на доходы физических лиц (НДФЛ) играет огромную роль

Вывод:

В настоящее время налог на доходы физических лиц (НДФЛ) играет огромную роль

Презентация на тему История появления бисера

Презентация на тему История появления бисера  Признаки государства

Признаки государства Презентация на тему Точка Линия

Презентация на тему Точка Линия 23 июня - международный олимпийский день. Родина олимпийских игр

23 июня - международный олимпийский день. Родина олимпийских игр Основные формы рельефа Земли

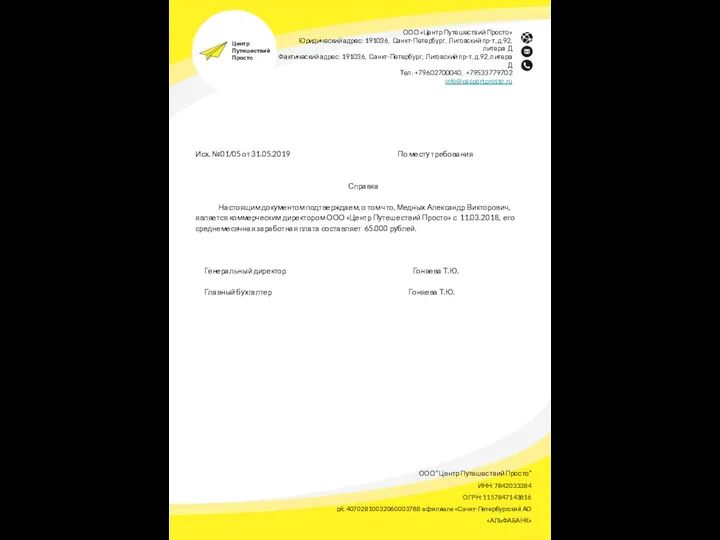

Основные формы рельефа Земли ООО Центр Путешествий Просто

ООО Центр Путешествий Просто Васильки Шагала

Васильки Шагала Форматирование текста

Форматирование текста Презентация на тему Обособленные приложения

Презентация на тему Обособленные приложения  Презентация на тему Северная Европа

Презентация на тему Северная Европа  Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг

Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг Пазандачилик технологияси асослари

Пазандачилик технологияси асослари Моссовета Презентация ремонт санузлов-2

Моссовета Презентация ремонт санузлов-2 Основы языка изображения

Основы языка изображения Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру

Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру Каменный Уголь

Каменный Уголь Мандельштам Осип Эмильевич

Мандельштам Осип Эмильевич Расчет сопротивления проводников

Расчет сопротивления проводников Якутия

Якутия Происхождение Солнечной системы во взглядах современников

Происхождение Солнечной системы во взглядах современников Счастье, удовольствие, гедонизм 11 класс

Счастье, удовольствие, гедонизм 11 класс Density Cara Cosmetics

Density Cara Cosmetics Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра

Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра Символика Олимпийских игр

Символика Олимпийских игр Тайна запечного сверчка

Тайна запечного сверчка Творческие задания при изучении предметной области История искусств в ДХШ

Творческие задания при изучении предметной области История искусств в ДХШ Политика и власть. 9 класс

Политика и власть. 9 класс китай

китай