- Роль системы комплаенс в управлении рисками организации

Содержание

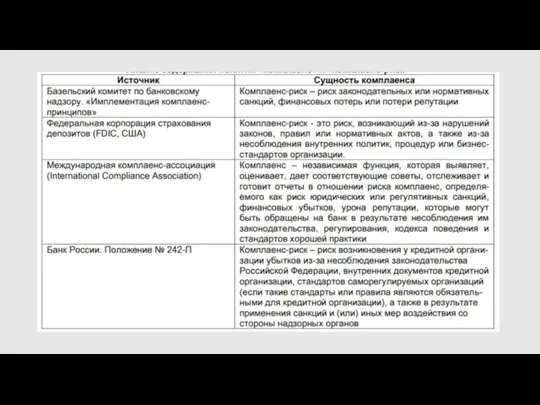

- 3. Вероятность наступления риска На этапе мониторинга комплаенс-служба сотрудничает с другими подразделениями банка с отделом внутреннего аудита,

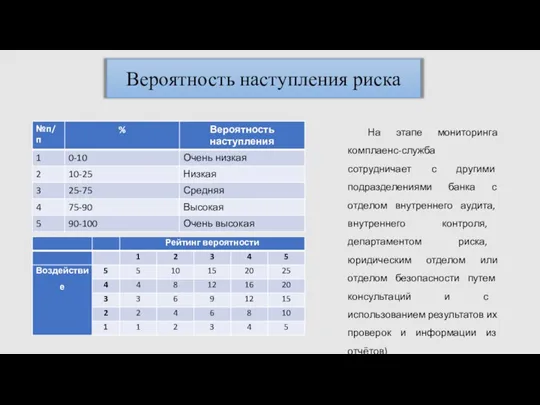

- 4. является наблюдательной деятельностью, предусмотренной ранее принятыми планами по управлению рисками является механизмом контроля для подтверждения соответствия

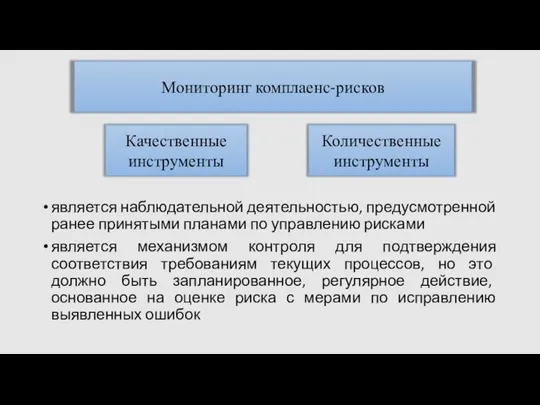

- 5. участие в процессе оценки регулирования участие в процессе оценки маркетинговых материалов участие в реализованных проектах участие

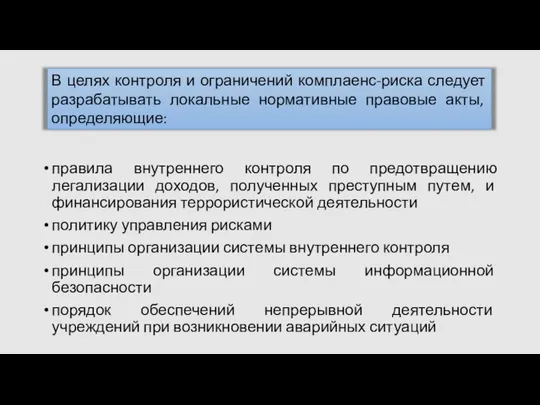

- 6. правила внутреннего контроля по предотвращению легализации доходов, полученных преступным путем, и финансирования террористической деятельности политику управления

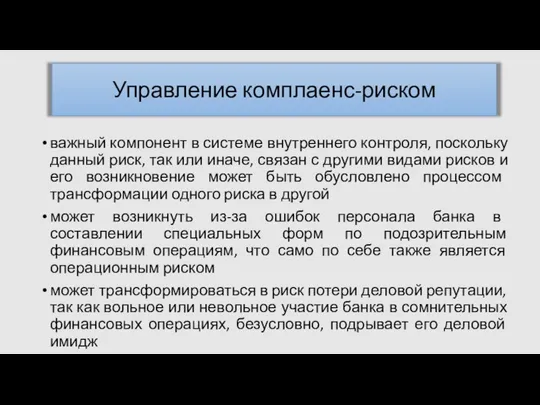

- 7. важный компонент в системе внутреннего контроля, поскольку данный риск, так или иначе, связан с другими видами

- 9. Скачать презентацию

Слайд 3Вероятность наступления риска

На этапе мониторинга комплаенс-служба сотрудничает с другими подразделениями банка с

Вероятность наступления риска

На этапе мониторинга комплаенс-служба сотрудничает с другими подразделениями банка с

Слайд 4является наблюдательной деятельностью, предусмотренной ранее принятыми планами по управлению рисками

является механизмом контроля

является наблюдательной деятельностью, предусмотренной ранее принятыми планами по управлению рисками

является механизмом контроля

Слайд 5участие в процессе оценки регулирования

участие в процессе оценки маркетинговых материалов

участие в реализованных

участие в процессе оценки регулирования

участие в процессе оценки маркетинговых материалов

участие в реализованных

Слайд 6правила внутреннего контроля по предотвращению легализации доходов, полученных преступным путем, и финансирования

правила внутреннего контроля по предотвращению легализации доходов, полученных преступным путем, и финансирования

Слайд 7важный компонент в системе внутреннего контроля, поскольку данный риск, так или иначе,

важный компонент в системе внутреннего контроля, поскольку данный риск, так или иначе,

Теория автоматического управления

Теория автоматического управления Планирование технического развития предприятия. Планирование социального развития предприятия

Планирование технического развития предприятия. Планирование социального развития предприятия Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац

Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац Структура и содержание КИМ ЕГЭ в 2012 г.

Структура и содержание КИМ ЕГЭ в 2012 г. Проблема выбора профессии в 21 веке

Проблема выбора профессии в 21 веке Культура Украины 14 века

Культура Украины 14 века Культура древней Руси

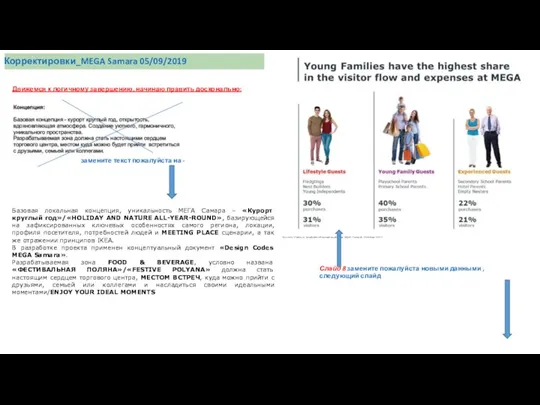

Культура древней Руси Корректировки MEGA Samara

Корректировки MEGA Samara Экологическое проектирование

Экологическое проектирование Проект женского фитнес-центра

Проект женского фитнес-центра Бытовая швейная машина

Бытовая швейная машина National symbols of the UK

National symbols of the UK Презентация на тему Мифы славян

Презентация на тему Мифы славян Северный Кавказ

Северный Кавказ Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур

Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур Планеты-гиганты и маленький Плутон

Планеты-гиганты и маленький Плутон Я гражданин России

Я гражданин России Принципы финансов

Принципы финансов Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере

Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере Косметическая маска для лица с биоактивными пептидами Herbarty

Косметическая маска для лица с биоактивными пептидами Herbarty Классификация коммуникативных стратегий по цели

Классификация коммуникативных стратегий по цели ВТОРОЙ ЗАКОН НЬЮТОНА

ВТОРОЙ ЗАКОН НЬЮТОНА Конкурс презентаций

Конкурс презентаций Урок - игра «Аукцион» (8 класс)

Урок - игра «Аукцион» (8 класс) Собор Санта Мария дель Фьоре (Флорентийский собор)

Собор Санта Мария дель Фьоре (Флорентийский собор) GK120产品保养调整介绍

GK120产品保养调整介绍 Презентация на тему Правописание причастий

Презентация на тему Правописание причастий  investitsii_4

investitsii_4