- Российская налоговая система: препятствие развитию промышленности и модернизации производства

Содержание

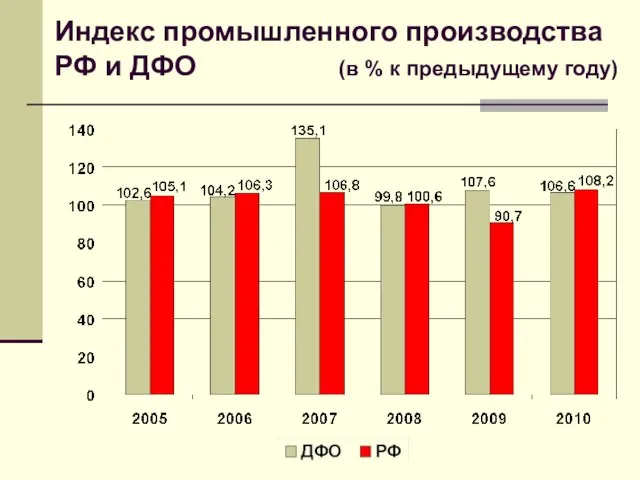

- 2. Индекс промышленного производства РФ и ДФО (в % к предыдущему году)

- 3. Инвестиции в основной капитал (млрд. руб.)

- 4. Динамика инвестиций в основной капитал (в %%)

- 5. Источники инвестиций в основной капитал ДФО (млн. руб.)

- 6. Иностранные инвестиции в обрабатывающие производства (млн. долл.США)

- 7. Поступление налогов в федеральный бюджет (млрд. руб.)

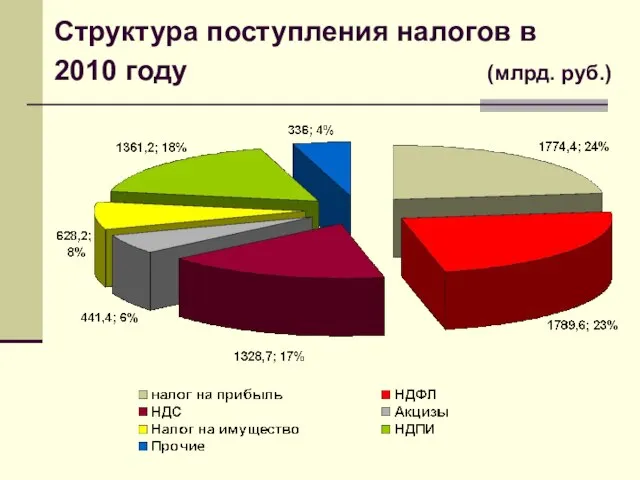

- 8. Структура поступления налогов в 2010 году (млрд. руб.)

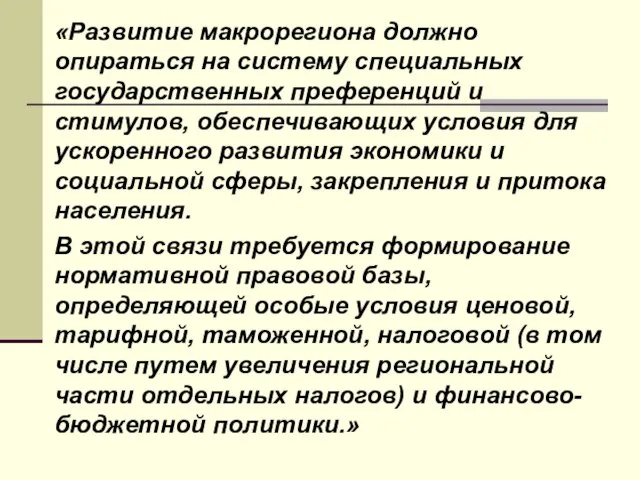

- 10. «Развитие макрорегиона должно опираться на систему специальных государственных преференций и стимулов, обеспечивающих условия для ускоренного развития

- 11. Основная проблема – налоговая система стала главным тормозом развития и модернизации промышленности Дальнего Востока. Она не

- 12. Налог на добавленную стоимость – самый проблемный налог угнетает обрабатывающую промышленность, выкачивает деньги производителя, является воплощением

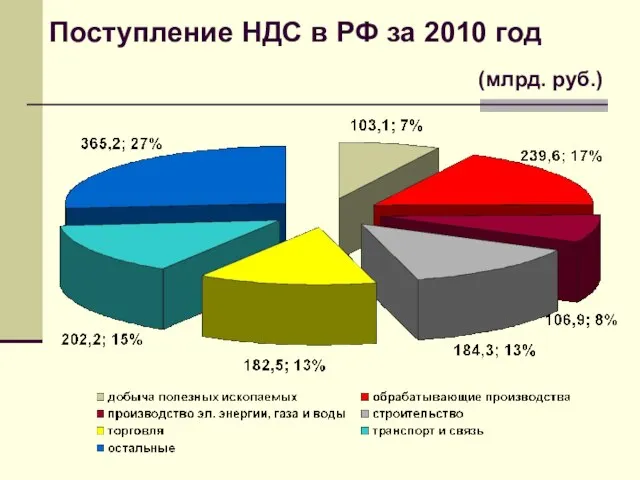

- 13. Поступление НДС в РФ за 2010 год (млрд. руб.)

- 14. Возмещение НДС (млрд. руб.)

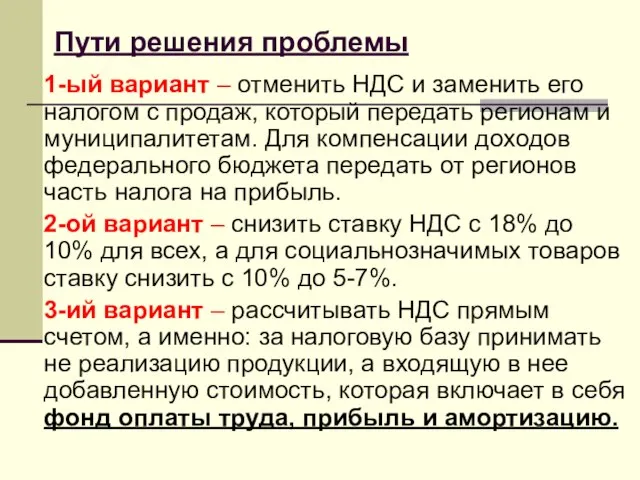

- 15. 1-ый вариант – отменить НДС и заменить его налогом с продаж, который передать регионам и муниципалитетам.

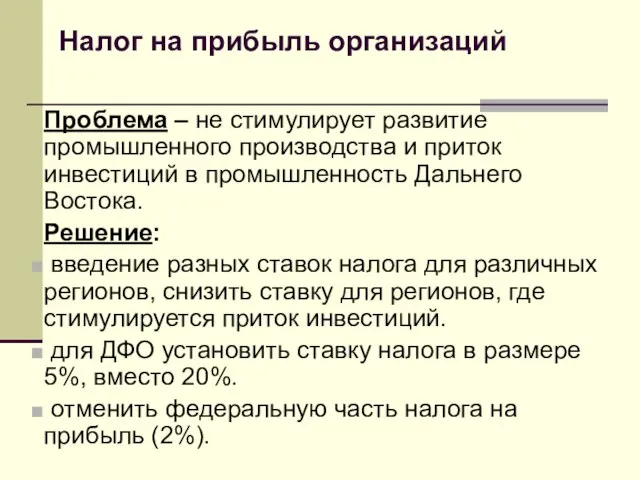

- 16. Налог на прибыль организаций Проблема – не стимулирует развитие промышленного производства и приток инвестиций в промышленность

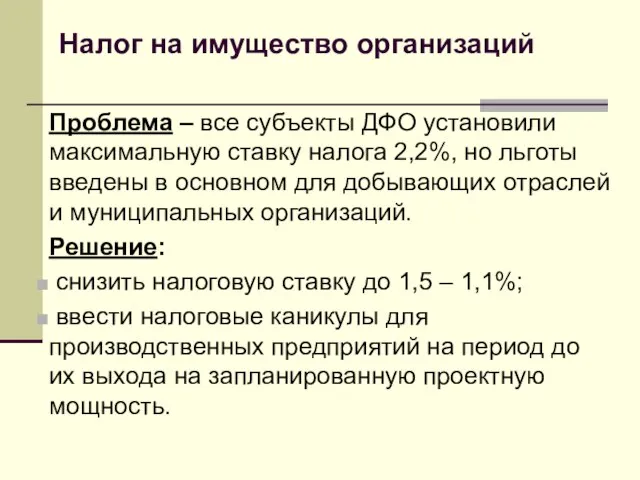

- 17. Налог на имущество организаций Проблема – все субъекты ДФО установили максимальную ставку налога 2,2%, но льготы

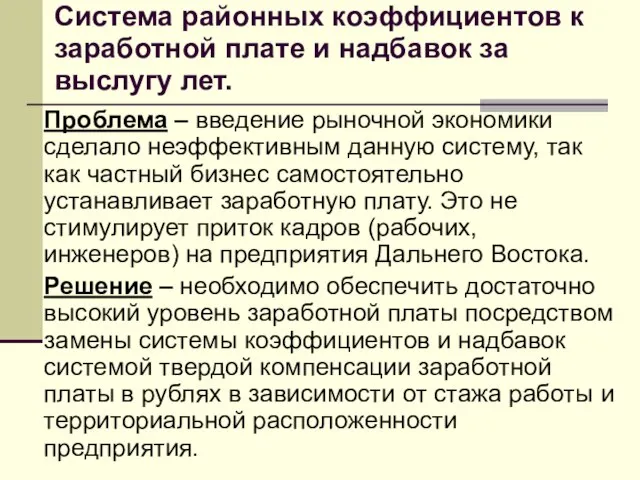

- 18. Система районных коэффициентов к заработной плате и надбавок за выслугу лет. Проблема – введение рыночной экономики

- 19. Среднемесячная заработная плата работника металлургического производства (руб.)

- 20. Занятость в обрабатывающих производствах (тыс. чел.)

- 21. Динамика численности занятости в обрабатывающих производствах ДФО (в % к предыдущему году)

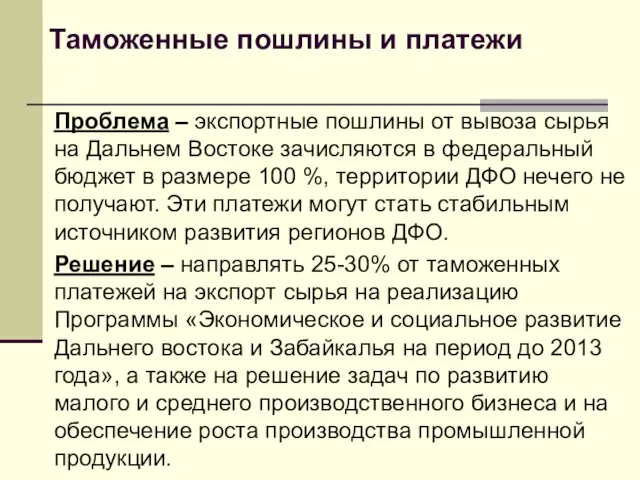

- 22. Таможенные пошлины и платежи Проблема – экспортные пошлины от вывоза сырья на Дальнем Востоке зачисляются в

- 24. Скачать презентацию

Слайд 3Инвестиции в основной капитал

(млрд. руб.)

Инвестиции в основной капитал

(млрд. руб.)

Слайд 4Динамика инвестиций в основной капитал (в %%)

Динамика инвестиций в основной капитал (в %%)

Слайд 5Источники инвестиций в основной капитал ДФО (млн. руб.)

Источники инвестиций в основной капитал ДФО (млн. руб.)

Слайд 6Иностранные инвестиции в обрабатывающие производства (млн. долл.США)

Иностранные инвестиции в обрабатывающие производства (млн. долл.США)

Слайд 7Поступление налогов в федеральный бюджет (млрд. руб.)

Поступление налогов в федеральный бюджет (млрд. руб.)

Слайд 8Структура поступления налогов в

2010 году (млрд. руб.)

Структура поступления налогов в

2010 году (млрд. руб.)

Слайд 10«Развитие макрорегиона должно опираться на систему специальных государственных преференций и стимулов, обеспечивающих

«Развитие макрорегиона должно опираться на систему специальных государственных преференций и стимулов, обеспечивающих

Слайд 11Основная проблема – налоговая система стала главным тормозом развития и модернизации промышленности

Основная проблема – налоговая система стала главным тормозом развития и модернизации промышленности

Слайд 12Налог на добавленную стоимость – самый проблемный налог

угнетает обрабатывающую промышленность,

выкачивает деньги

Налог на добавленную стоимость – самый проблемный налог

угнетает обрабатывающую промышленность,

выкачивает деньги

Слайд 13Поступление НДС в РФ за 2010 год

(млрд. руб.)

Поступление НДС в РФ за 2010 год

(млрд. руб.)

Слайд 14Возмещение НДС (млрд. руб.)

Возмещение НДС (млрд. руб.)

Слайд 151-ый вариант – отменить НДС и заменить его налогом с продаж, который

1-ый вариант – отменить НДС и заменить его налогом с продаж, который

Слайд 16Налог на прибыль организаций

Проблема – не стимулирует развитие промышленного производства и приток

Налог на прибыль организаций

Проблема – не стимулирует развитие промышленного производства и приток

Слайд 17Налог на имущество организаций

Проблема – все субъекты ДФО установили максимальную ставку налога

Налог на имущество организаций

Проблема – все субъекты ДФО установили максимальную ставку налога

Слайд 18Система районных коэффициентов к заработной плате и надбавок за выслугу лет.

Проблема –

Система районных коэффициентов к заработной плате и надбавок за выслугу лет.

Проблема –

Слайд 19Среднемесячная заработная плата работника металлургического производства (руб.)

Среднемесячная заработная плата работника металлургического производства (руб.)

Слайд 20Занятость в обрабатывающих производствах (тыс. чел.)

Занятость в обрабатывающих производствах (тыс. чел.)

Слайд 21Динамика численности занятости в обрабатывающих производствах ДФО

(в % к предыдущему году)

Динамика численности занятости в обрабатывающих производствах ДФО

(в % к предыдущему году)

Слайд 22Таможенные пошлины и платежи

Проблема – экспортные пошлины от вывоза сырья на Дальнем

Таможенные пошлины и платежи

Проблема – экспортные пошлины от вывоза сырья на Дальнем

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий 12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс

12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс Малый бизнес: Столярная мастерская

Малый бизнес: Столярная мастерская Страна вежливых слов

Страна вежливых слов Новое поколение пил HIGHLINE

Новое поколение пил HIGHLINE Путешествие по устройствам компьютера

Путешествие по устройствам компьютера Роза из бумаги

Роза из бумаги Современные носители информации

Современные носители информации Грабли в Agile на опыте Афиша.ру Виктор Ламбурт

Грабли в Agile на опыте Афиша.ру Виктор Ламбурт Soyez les bien — venus

Soyez les bien — venus «Будущее зависит от меня»

«Будущее зависит от меня» Экологическое состояние улицы Полевой

Экологическое состояние улицы Полевой Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес

Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес Основы права. Теория права. (Лекция 1)

Основы права. Теория права. (Лекция 1) Оригинальные сувениры, подарки

Оригинальные сувениры, подарки Интернет-культураи библиотечные блоги

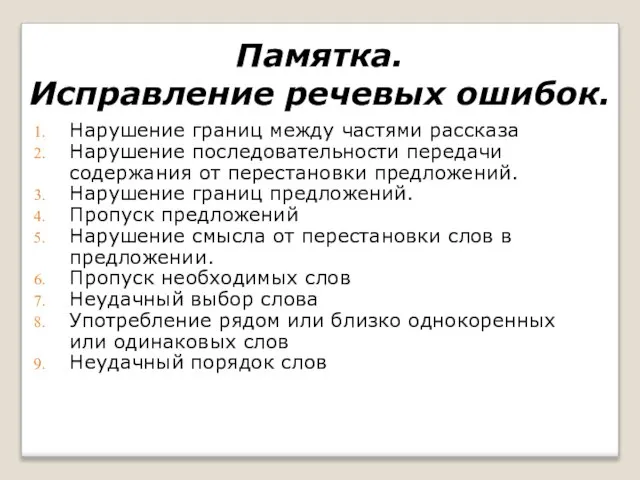

Интернет-культураи библиотечные блоги Презентация на тему: Памятка. Исправление речевых ошибок

Презентация на тему: Памятка. Исправление речевых ошибок Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят

Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят  Гигиеническое обеспечение подготовки футболистов

Гигиеническое обеспечение подготовки футболистов Тихоокеанская мостостроительная компания

Тихоокеанская мостостроительная компания Планы на каникулы

Планы на каникулы Бедоснежка и семь наногномиков

Бедоснежка и семь наногномиков Оқытудағы жаңа тәсілдер

Оқытудағы жаңа тәсілдер Unit 2a translation

Unit 2a translation Спринтерский бег

Спринтерский бег Интеллектуальный турнир по русской словестности

Интеллектуальный турнир по русской словестности Обособленные определения и приложения

Обособленные определения и приложения Гербы и флаги

Гербы и флаги