- Российский рынок картофеля (состояние и перспективы)

Содержание

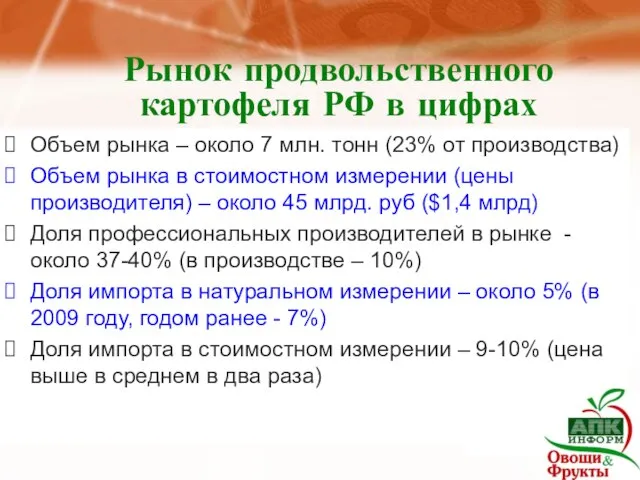

- 2. Рынок продвольственного картофеля РФ в цифрах Объем рынка – около 7 млн. тонн (23% от производства)

- 3. Импорт и экспорт картофеля

- 4. География внешней торговли

- 5. Причины импорта

- 6. Распределение объемов реализации во времени

- 7. Распределение объемов реализации во времени (2 года назад)

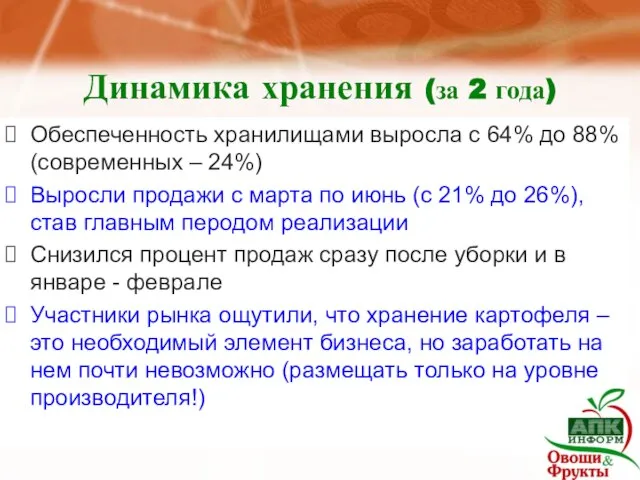

- 8. Динамика хранения (за 2 года) Обеспеченность хранилищами выросла с 64% до 88% (современных – 24%) Выросли

- 9. Основные каналы реализации

- 10. Основные каналы реализации (2 года назад)

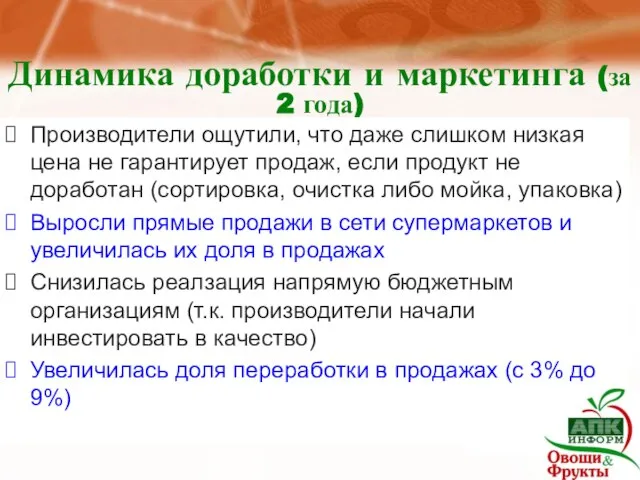

- 11. Динамика доработки и маркетинга (за 2 года) Производители ощутили, что даже слишком низкая цена не гарантирует

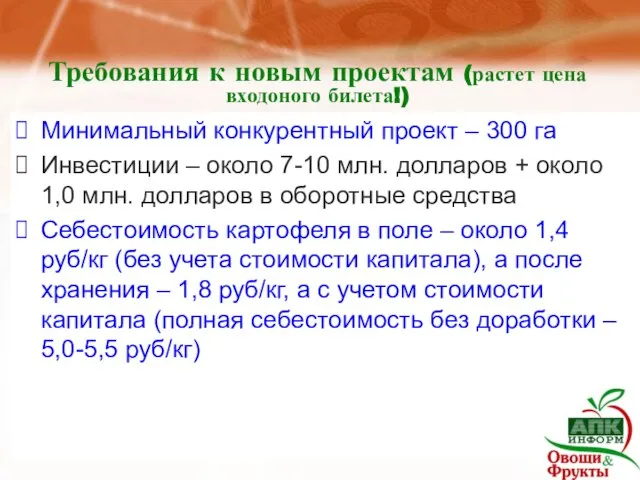

- 12. Требования к новым проектам (растет цена входоного билета!) Минимальный конкурентный проект – 300 га Инвестиции –

- 13. Изменения в предложении Предложение картофеля растет, производители начинают конкурировать между собой Импорт начал снижаться Импорт семенного

- 14. Изменения в спросе Потребление картофеля перестало снижаться, а в сезоне 2009/10 даже выросло, приблизительно на 3%

- 15. Факторы в ближайшие годы Уровень доходов населения Борьба за сортовые бренды Разумные инвестиции в хранение и

- 16. Прогноз на новый сезон Увеличение посевной площади на 4% Увеличение валового сбора на 5-6% Снижение цен

- 17. Прогноз на 5 лет Снижение валового сбора на 10% и площади на 10-15% Снижение потребления на

- 18. Сортировка и упаковка Сортировка и очистка картофеля – критически важна для дальнейшей успешной работы на рынке

- 19. «АПК-Информ: овощи и фрукты» Ваш виртуальный отдел маркетинга за 1900 руб/мес Полное понимание рыночной ситуации без

- 21. Скачать презентацию

Слайд 3Импорт и экспорт картофеля

Импорт и экспорт картофеля

Слайд 4География внешней торговли

География внешней торговли

Слайд 5Причины импорта

Причины импорта

Слайд 6Распределение объемов реализации во времени

Распределение объемов реализации во времени

Слайд 7Распределение объемов реализации во времени

(2 года назад)

Распределение объемов реализации во времени

(2 года назад)

Слайд 8Динамика хранения (за 2 года)

Обеспеченность хранилищами выросла с 64% до 88% (современных

Динамика хранения (за 2 года)

Обеспеченность хранилищами выросла с 64% до 88% (современных

Слайд 9Основные каналы реализации

Основные каналы реализации

Слайд 10Основные каналы реализации (2 года назад)

Основные каналы реализации (2 года назад)

Слайд 11Динамика доработки и маркетинга (за 2 года)

Производители ощутили, что даже слишком низкая

Динамика доработки и маркетинга (за 2 года)

Производители ощутили, что даже слишком низкая

Слайд 12Требования к новым проектам (растет цена входоного билета!)

Минимальный конкурентный проект – 300

Требования к новым проектам (растет цена входоного билета!)

Минимальный конкурентный проект – 300

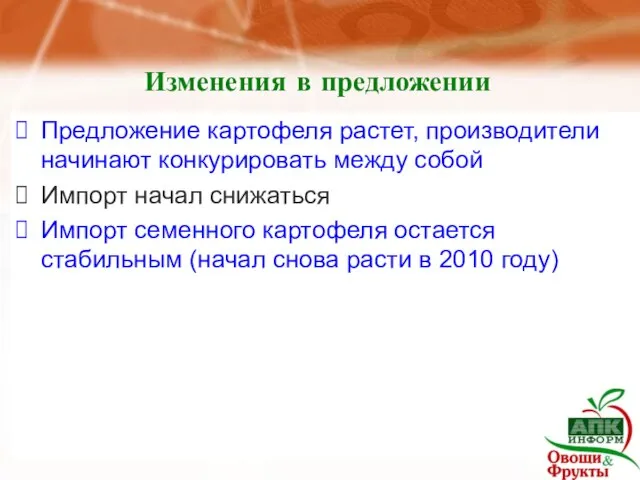

Слайд 13Изменения в предложении

Предложение картофеля растет, производители начинают конкурировать между собой

Импорт начал снижаться

Импорт

Изменения в предложении

Предложение картофеля растет, производители начинают конкурировать между собой

Импорт начал снижаться

Импорт

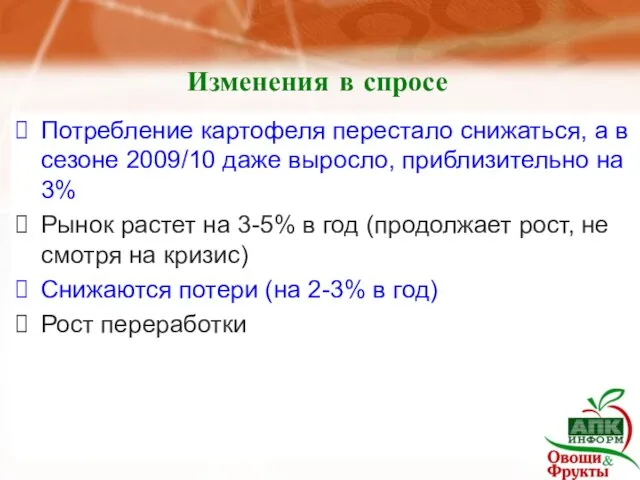

Слайд 14Изменения в спросе

Потребление картофеля перестало снижаться, а в сезоне 2009/10 даже выросло,

Изменения в спросе

Потребление картофеля перестало снижаться, а в сезоне 2009/10 даже выросло,

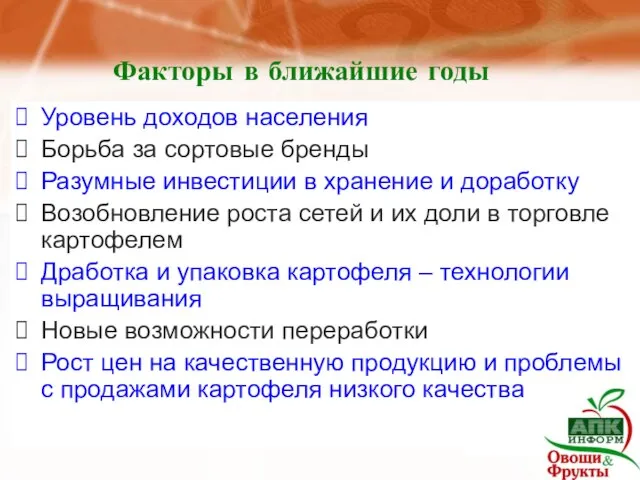

Слайд 15Факторы в ближайшие годы

Уровень доходов населения

Борьба за сортовые бренды

Разумные инвестиции в хранение

Факторы в ближайшие годы

Уровень доходов населения

Борьба за сортовые бренды

Разумные инвестиции в хранение

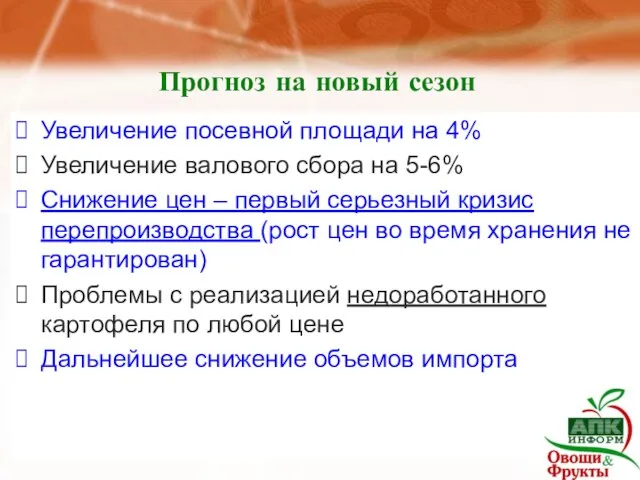

Слайд 16Прогноз на новый сезон

Увеличение посевной площади на 4%

Увеличение валового сбора на 5-6%

Снижение

Прогноз на новый сезон

Увеличение посевной площади на 4%

Увеличение валового сбора на 5-6%

Снижение

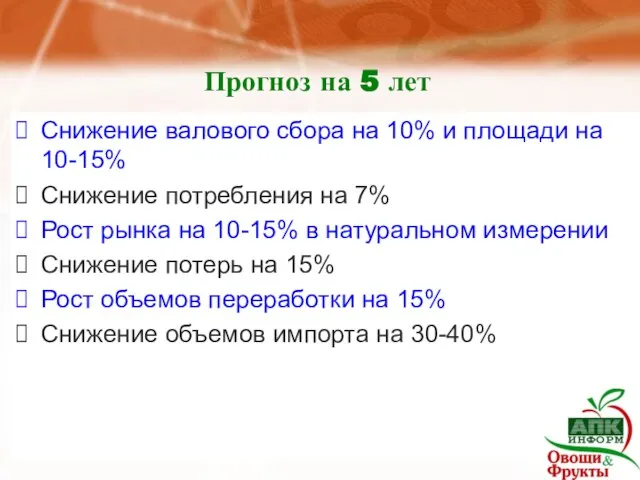

Слайд 17Прогноз на 5 лет

Снижение валового сбора на 10% и площади на 10-15%

Снижение

Прогноз на 5 лет

Снижение валового сбора на 10% и площади на 10-15%

Снижение

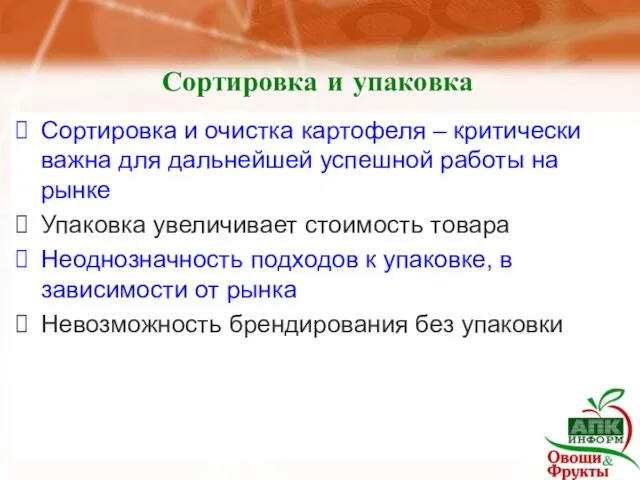

Слайд 18Сортировка и упаковка

Сортировка и очистка картофеля – критически важна для дальнейшей успешной

Сортировка и упаковка

Сортировка и очистка картофеля – критически важна для дальнейшей успешной

Слайд 19«АПК-Информ: овощи и фрукты»

Ваш виртуальный отдел маркетинга за 1900 руб/мес

Полное понимание рыночной

«АПК-Информ: овощи и фрукты»

Ваш виртуальный отдел маркетинга за 1900 руб/мес

Полное понимание рыночной

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше  Презентация аватария

Презентация аватария Функционирование организации. (Тема 6)

Функционирование организации. (Тема 6) 12.10.2022, 10_38 Microsoft Lens

12.10.2022, 10_38 Microsoft Lens КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012

КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012 Культуры Древнего мира

Культуры Древнего мира Les jours fériés

Les jours fériés ЖОСТОВО

ЖОСТОВО врт презентация

врт презентация Обеды

Обеды Cведения о нейронах и искусственных нейросетях

Cведения о нейронах и искусственных нейросетях Амины. Анилин

Амины. Анилин Принципы технического регулирования

Принципы технического регулирования Овощатка

Овощатка Аудит бренда работодателя

Аудит бренда работодателя Поздравление для бабушки

Поздравление для бабушки Информационно- компьютерная культура

Информационно- компьютерная культура Реклама

Реклама Приготовление воздушного теста

Приготовление воздушного теста RUS-01 Compensation plan Wantage One 2.4 Euro

RUS-01 Compensation plan Wantage One 2.4 Euro Гармония инноваций и традиций в учебном процессе

Гармония инноваций и традиций в учебном процессе Технічне завдання 3

Технічне завдання 3 Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска

Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска Портфолио педагога

Портфолио педагога Личность тренера в командообразовании

Личность тренера в командообразовании ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel

ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel Медиастудия Фристайл МБУДО ДШИ №2

Медиастудия Фристайл МБУДО ДШИ №2 Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)

Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)