Ипотечное страхование – инновации на рынке страхования России. Первые итоги развития страхования ипотечных обязательств

- Ипотечное страхование – инновации на рынке страхования России. Первые итоги развития страхования ипотечных обязательств

Содержание

- 2. Страхование при ипотечном кредитовании (ипотечное страхование) Ипотечное страхование – инновации на рынке страхования России. Первые итоги

- 3. Страхование ипотечных обязательств: первые итоги По состоянию на 22 ноября 2010 года выдано 284 кредита со

- 4. Первые итоги: География выдачи кредитов. Часть 1 Ипотечное страхование – инновации на рынке страхования России. Первые

- 5. Первые итоги: География выдачи кредитов. Часть 2 Ипотечное страхование – инновации на рынке страхования России. Первые

- 6. Формирование рынка страхования ипотечных обязательств В настоящее время договоры страхования ответственности заемщиков активно заключаются 9 страховыми

- 7. Особенности страхования ипотечных обязательств Уникальные характеристики: Долгосрочный риск – длительный срок действия договора страхования при неизменной

- 8. Факторы, усугубляющие страховой риск Завышенная оценка предметов залога при ипотечном кредитовании (отсутствие в России единой базы

- 9. Законодательные изменения, необходимые для развития страхования ипотечных обязательств в России. Часть 1. Необходимость специального законодательного регулирования

- 10. Законодательные изменения, необходимые для развития страхования ипотечных обязательств в России. Часть 2. Необходимость создания гибких страховых

- 12. Скачать презентацию

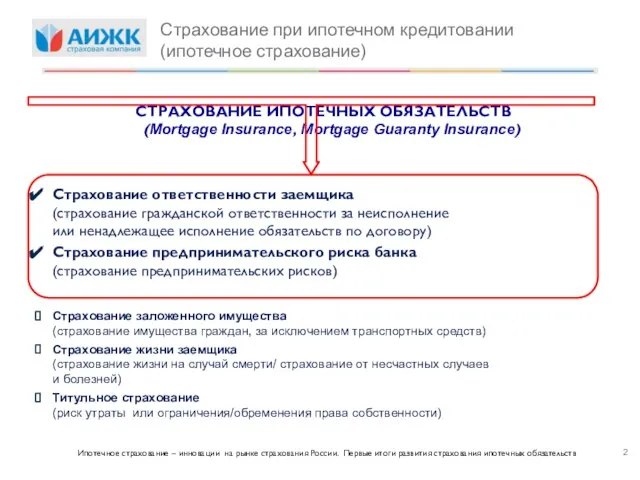

Слайд 2Страхование при ипотечном кредитовании

(ипотечное страхование)

Ипотечное страхование – инновации на рынке страхования России.

Страхование при ипотечном кредитовании

(ипотечное страхование)

Ипотечное страхование – инновации на рынке страхования России.

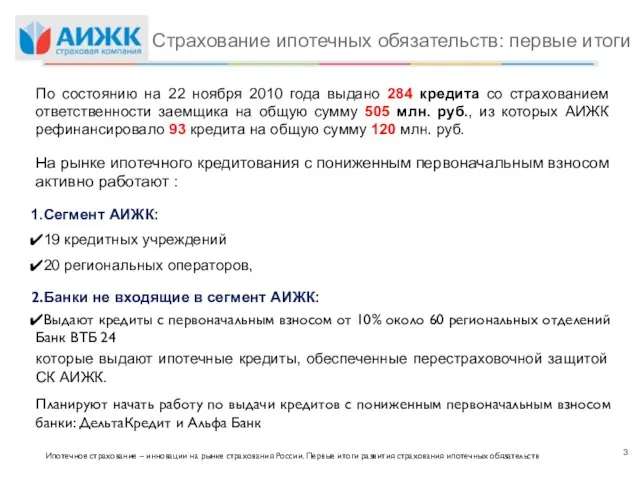

Слайд 3Страхование ипотечных обязательств: первые итоги

По состоянию на 22 ноября 2010 года выдано

Страхование ипотечных обязательств: первые итоги

По состоянию на 22 ноября 2010 года выдано

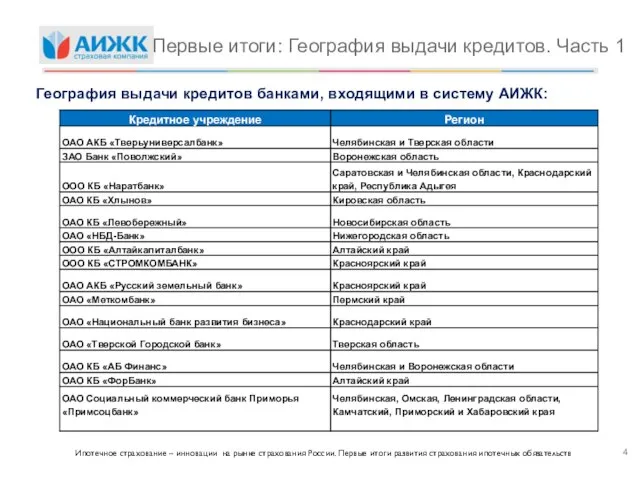

Слайд 4Первые итоги: География выдачи кредитов. Часть 1

Ипотечное страхование – инновации на рынке

Первые итоги: География выдачи кредитов. Часть 1

Ипотечное страхование – инновации на рынке

Слайд 5Первые итоги: География выдачи кредитов. Часть 2

Ипотечное страхование – инновации на рынке

Первые итоги: География выдачи кредитов. Часть 2

Ипотечное страхование – инновации на рынке

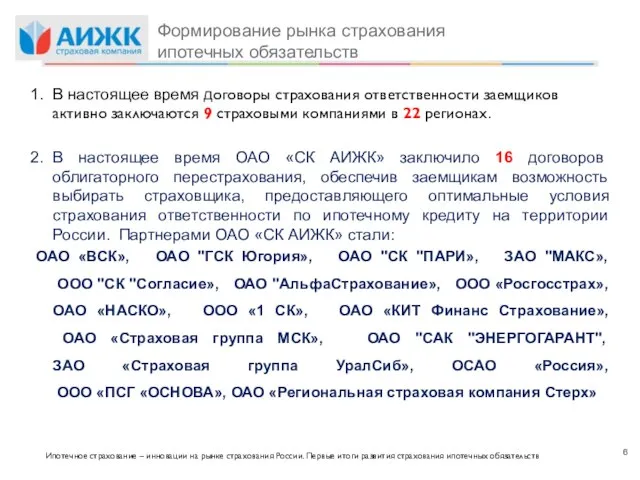

Слайд 6Формирование рынка страхования

ипотечных обязательств

В настоящее время договоры страхования ответственности заемщиков активно

Формирование рынка страхования

ипотечных обязательств

В настоящее время договоры страхования ответственности заемщиков активно

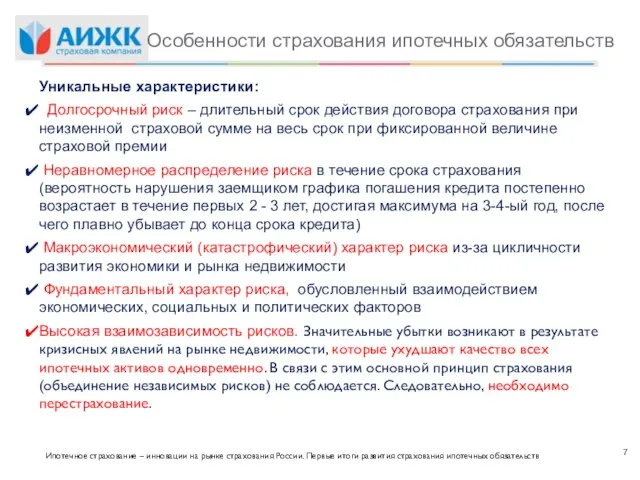

Слайд 7Особенности страхования ипотечных обязательств

Уникальные характеристики:

Долгосрочный риск – длительный срок действия договора

Особенности страхования ипотечных обязательств

Уникальные характеристики:

Долгосрочный риск – длительный срок действия договора

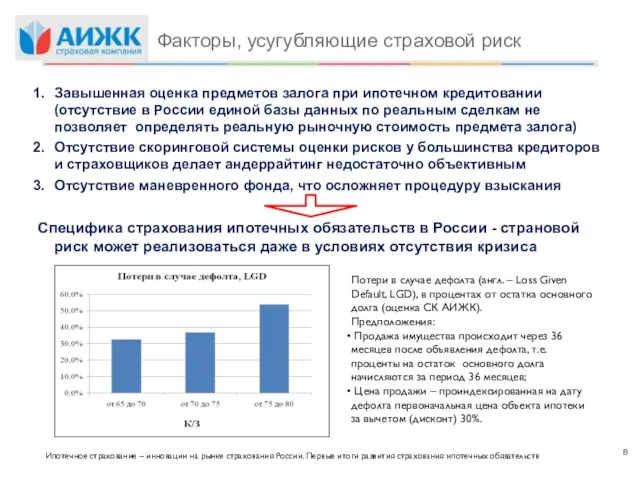

Слайд 8Факторы, усугубляющие страховой риск

Завышенная оценка предметов залога при ипотечном кредитовании (отсутствие в

Факторы, усугубляющие страховой риск

Завышенная оценка предметов залога при ипотечном кредитовании (отсутствие в

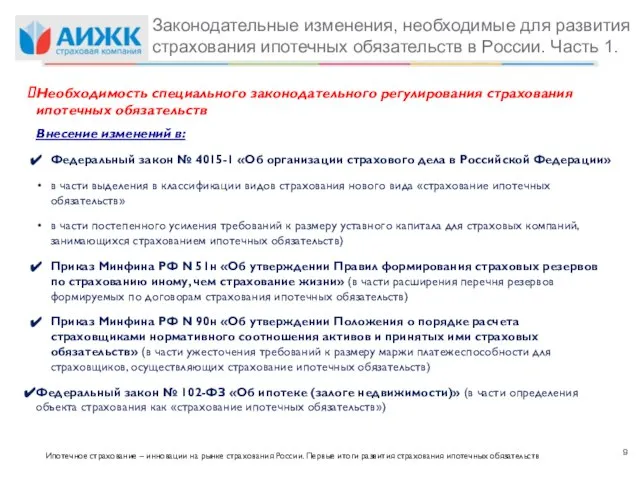

Слайд 9Законодательные изменения, необходимые для развития страхования ипотечных обязательств в России. Часть 1.

Необходимость

Законодательные изменения, необходимые для развития страхования ипотечных обязательств в России. Часть 1.

Необходимость

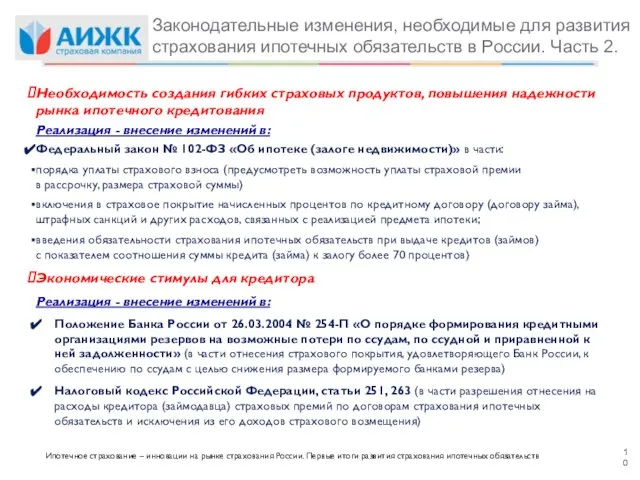

Слайд 10Законодательные изменения, необходимые для развития страхования ипотечных обязательств в России. Часть 2.

Необходимость

Законодательные изменения, необходимые для развития страхования ипотечных обязательств в России. Часть 2.

Необходимость

Активность. Адаптация. Развитие

Активность. Адаптация. Развитие Yeni Yasamal Tenant Zone

Yeni Yasamal Tenant Zone Новое отделение. ГБОУ школа № 2109

Новое отделение. ГБОУ школа № 2109 Изготовления гусеницы из пластилина (2 класс)

Изготовления гусеницы из пластилина (2 класс) Культура европейского средневековья

Культура европейского средневековья Взаимодействие тел. Масса. Решение задач

Взаимодействие тел. Масса. Решение задач Ринкова економіка

Ринкова економіка Image Quality, digital tehnology

Image Quality, digital tehnology Рембрандт ван Рейн (1606-1669)

Рембрандт ван Рейн (1606-1669) Слова вежливости в нашей речи

Слова вежливости в нашей речи Zīļuks kinomaratons. Зилукский киномарафон

Zīļuks kinomaratons. Зилукский киномарафон Управление временем

Управление временем Влияние двигателя внутреннего сгорания на окружающую среду

Влияние двигателя внутреннего сгорания на окружающую среду Мир полон украшений (1 класс)

Мир полон украшений (1 класс) Finding the Perfect Trailer

Finding the Perfect Trailer Жители нашей планеты

Жители нашей планеты Visit-Ural

Visit-Ural Правовые механизмы стимулирования промышленных предприятий Как эффективно использовать возможности действующего законодатель

Правовые механизмы стимулирования промышленных предприятий Как эффективно использовать возможности действующего законодатель День защиты детей - один из самых старых международных праздников

День защиты детей - один из самых старых международных праздников Исследовательская работа по теме:Экологические проблемы олимпиады в Сочи и пути их решения

Исследовательская работа по теме:Экологические проблемы олимпиады в Сочи и пути их решения Проектирование основных профессиональных образовательных программ в соответствии с требованиями ФГОС 3++

Проектирование основных профессиональных образовательных программ в соответствии с требованиями ФГОС 3++ Внимание. Виды внимания

Внимание. Виды внимания Слайды

Слайды Энергетические напитки 10 класс

Энергетические напитки 10 класс Мастер-классы по кино

Мастер-классы по кино Современный подход к управлению предприятием

Современный подход к управлению предприятием лит чтение разноцветные страницы

лит чтение разноцветные страницы ЕДИНЫЙ ГОСУДАРСТВЕННЫЙ ЭКЗАМЕНЛИТЕРАТУРА

ЕДИНЫЙ ГОСУДАРСТВЕННЫЙ ЭКЗАМЕНЛИТЕРАТУРА