- Финансы хозяйствующих субъектов

Содержание

- 2. ФИНАНСЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

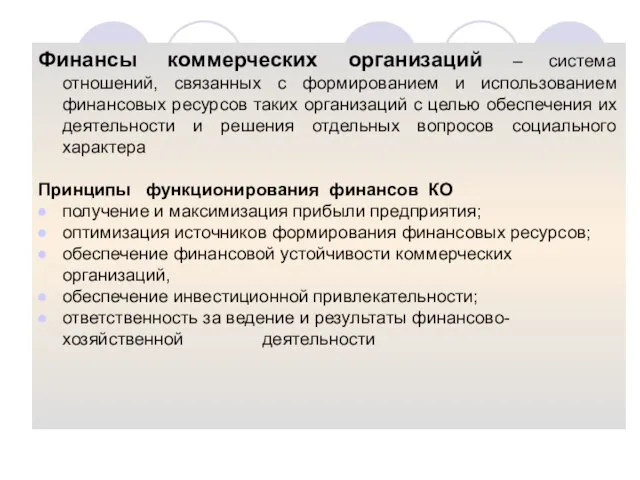

- 3. Финансы коммерческих организаций – система отношений, связанных с формированием и использованием финансовых ресурсов таких организаций с

- 4. Коммерческая организация вступает в финансовые отношения с: Юридическими и физическими лицами Работниками коммерческой организации Органами государственной

- 5. Учредители, собственники организации Коммерческая организация Учредительские взносы, приобретение акций, паев Распределение прибыли Виды финансовых отношений коммерческой

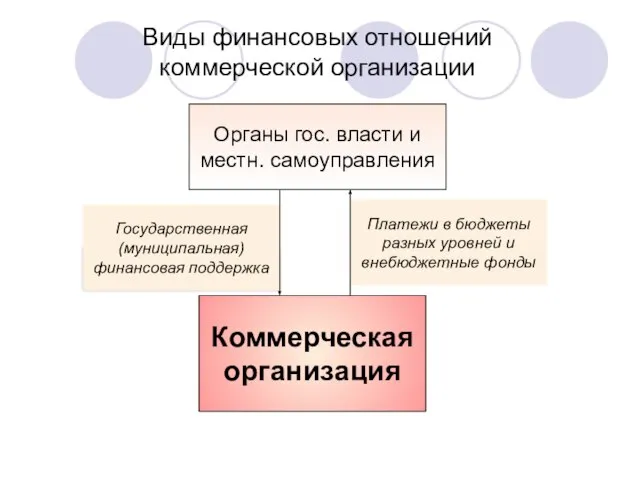

- 6. Органы гос. власти и местн. самоуправления Коммерческая организация Государственная (муниципальная) финансовая поддержка Платежи в бюджеты разных

- 7. Кредитные организации, другие юридические и физические лица Коммерческая организация Привлечение заемных средств Погашение долговых обязательств Виды

- 8. Страховые организации Коммерческая организация Страховые выплаты (возмещения) Страховые платежи (взносы) Виды финансовых отношений коммерческой организации

- 9. Работники коммерческой организации Коммерческая организация Премии, оплата социальных услуг работникам организации Виды финансовых отношений коммерческой организации

- 10. Физические и юридические лица (как правило, некоммерческие организации Коммерческая организация Благотворительные, спонсорские платежи Виды финансовых отношений

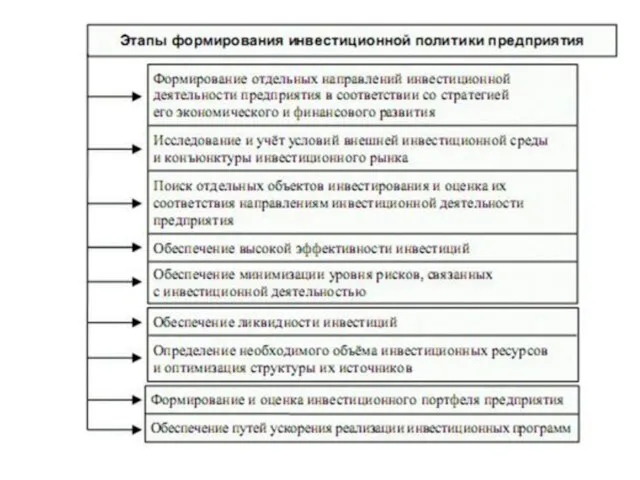

- 11. Факторы, влияющие на финансовый механизм коммерческих организаций - механизм формирования финансовых ресурсов в момент создания организации,

- 12. Основные направления использования финансовых ресурсов коммерческой организации капитальные вложения; расширение оборотных средств; инновации; уплата налогов; размещение

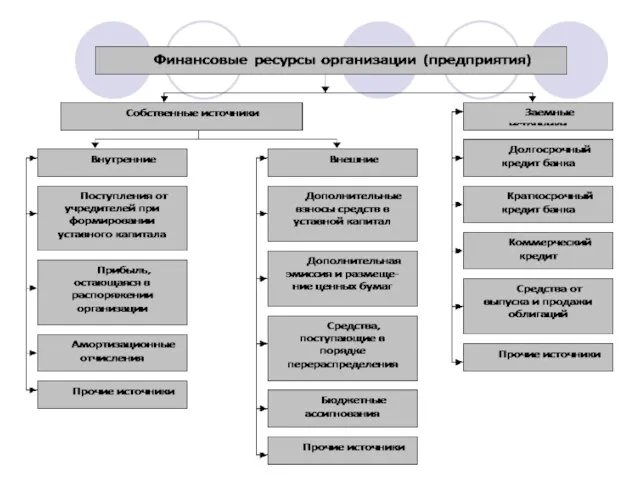

- 13. Источники и виды финансовых ресурсов коммерческих организаций Доходы ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ Выручка от реал-ции Выручка от

- 15. Определение прибыли (убытка) от продаж в соответствии с финансовой отчетностью Выручка от реализации товаров, работ или

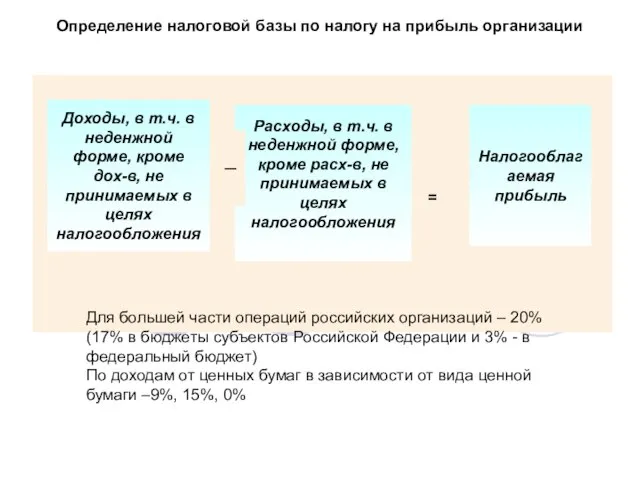

- 16. Определение налоговой базы по налогу на прибыль организации Доходы, в т.ч. в неденжной форме, кроме дох-в,

- 17. Специальные налоговые режимы для малых предприятий Упрощенная система налогообложения (единый налог заменяет налог на прибыль организаций,

- 18. Способы финансирования предприятия Самофинансирование: осуществляется за счет уставного капитала, прибыли, амортизации Кредитное финансирование: использование банковского или

- 19. Структура и средневзвешенная стоимость капитала (WACC) Структура капитала – это совокупность заемных и собственных средств предприятия

- 20. Классификация основных средств предприятия

- 21. Амортизация основных средств – экономическое выражение износа Линейный метод Метод суммы чисел лет срока полезного использования

- 22. Состав оборотных средств предприятия

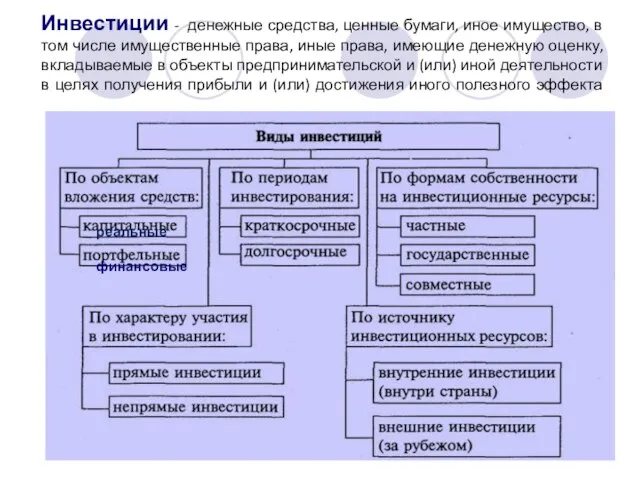

- 23. Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие

- 25. ФИНАНСЫ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

- 26. Некоммерческие организации В соответствии с ГК РФ и № 7-ФЗ «О некоммерческих организациях» от 12.01.1996 некоммерческой

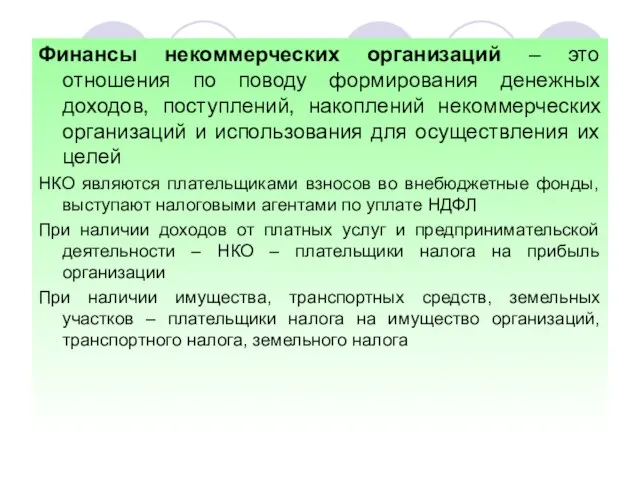

- 27. Финансы некоммерческих организаций – это отношения по поводу формирования денежных доходов, поступлений, накоплений некоммерческих организаций и

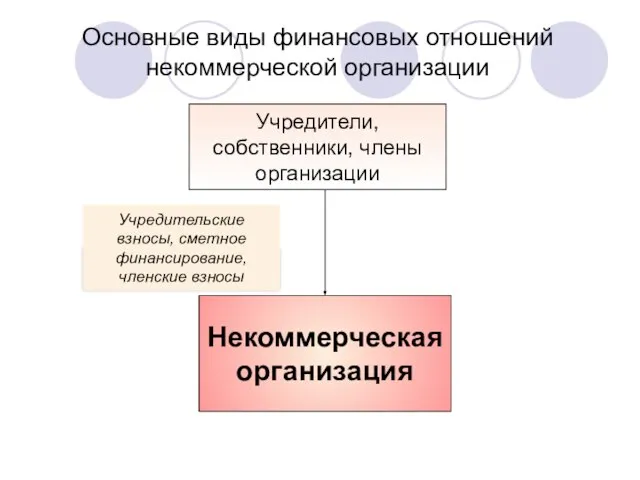

- 28. Учредители, собственники, члены организации Некоммерческая организация Учредительские взносы, сметное финансирование, членские взносы Основные виды финансовых отношений

- 29. Органы гос. власти и местн. самоупр-я Некоммерческая организация Гос.(мун.) финансовая поддержка Основные виды финансовых отношений некоммерческой

- 30. Коммерческие и некоммерческие организации, физические лица Некоммерческая организация Формирование финансовых ресурсов Размещение временно свободных средств или

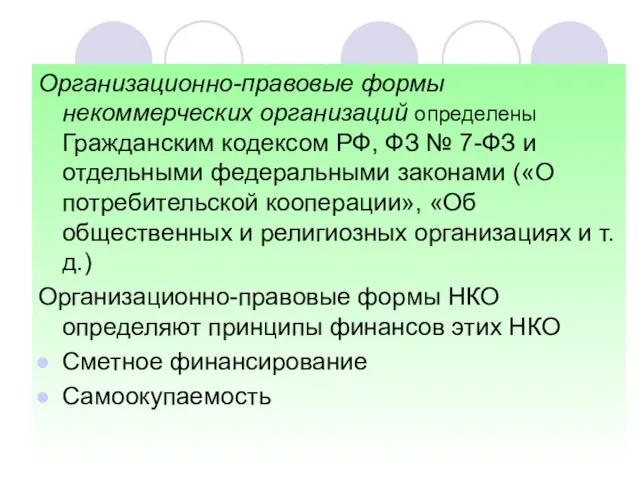

- 31. Организационно-правовые формы некоммерческих организаций определены Гражданским кодексом РФ, ФЗ № 7-ФЗ и отдельными федеральными законами («О

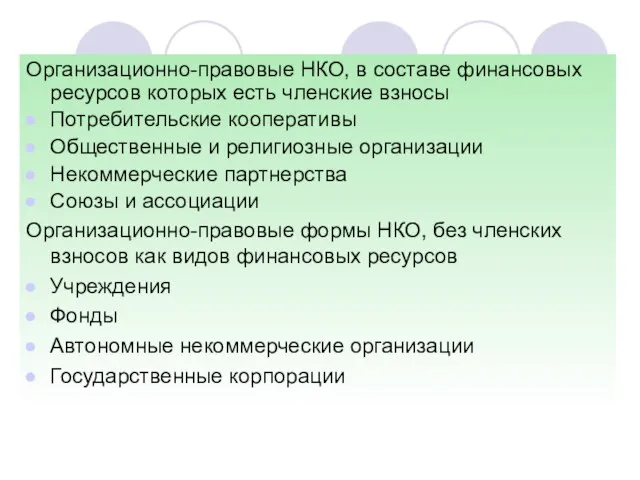

- 32. Организационно-правовые НКО, в составе финансовых ресурсов которых есть членские взносы Потребительские кооперативы Общественные и религиозные организации

- 33. Источниками финансовых ресурсов НКО могут выступать: средства соответствующих бюджетов в форме ассигнований, субсидий, субвенций, дополнительного бюджетного

- 34. Дополнительное бюджетное финансирование – использование арендной платы за пользование государственным (муниципальным) имуществом учреждениями образования, здравоохранения, культуры,

- 36. Скачать презентацию

Слайд 3Финансы коммерческих организаций – система отношений, связанных с формированием и использованием финансовых

Финансы коммерческих организаций – система отношений, связанных с формированием и использованием финансовых

Слайд 4Коммерческая организация вступает в финансовые отношения с:

Юридическими и физическими лицами

Работниками коммерческой организации

Органами

Коммерческая организация вступает в финансовые отношения с:

Юридическими и физическими лицами

Работниками коммерческой организации

Органами

Слайд 5Учредители, собственники организации

Коммерческая организация

Учредительские взносы, приобретение акций, паев

Распределение прибыли

Виды финансовых отношений

коммерческой

Учредители, собственники организации

Коммерческая организация

Учредительские взносы, приобретение акций, паев

Распределение прибыли

Виды финансовых отношений

коммерческой

Слайд 6Органы гос. власти и местн. самоуправления

Коммерческая организация

Государственная (муниципальная) финансовая поддержка

Платежи в бюджеты

Органы гос. власти и местн. самоуправления

Коммерческая организация

Государственная (муниципальная) финансовая поддержка

Платежи в бюджеты

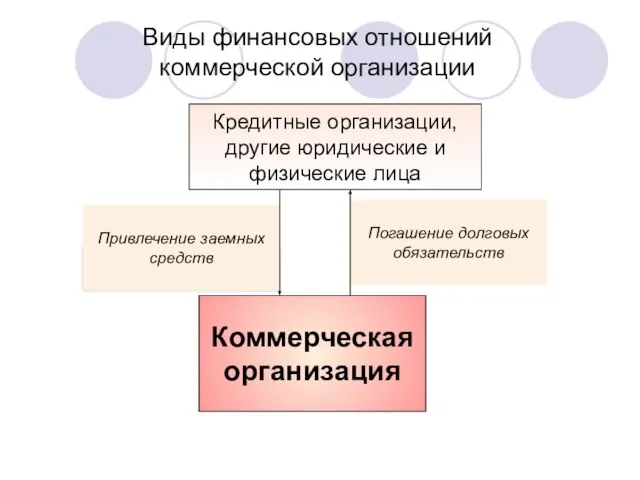

Слайд 7Кредитные организации, другие юридические и физические лица

Коммерческая организация

Привлечение заемных средств

Погашение долговых обязательств

Виды

Кредитные организации, другие юридические и физические лица

Коммерческая организация

Привлечение заемных средств

Погашение долговых обязательств

Виды

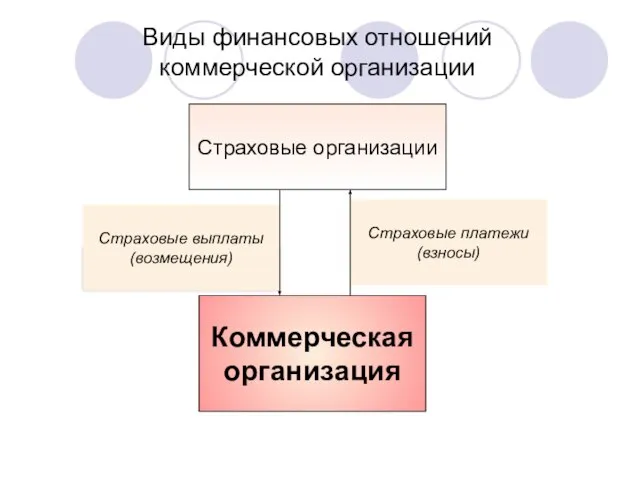

Слайд 8Страховые организации

Коммерческая организация

Страховые выплаты (возмещения)

Страховые платежи (взносы)

Виды финансовых отношений

коммерческой организации

Страховые организации

Коммерческая организация

Страховые выплаты (возмещения)

Страховые платежи (взносы)

Виды финансовых отношений

коммерческой организации

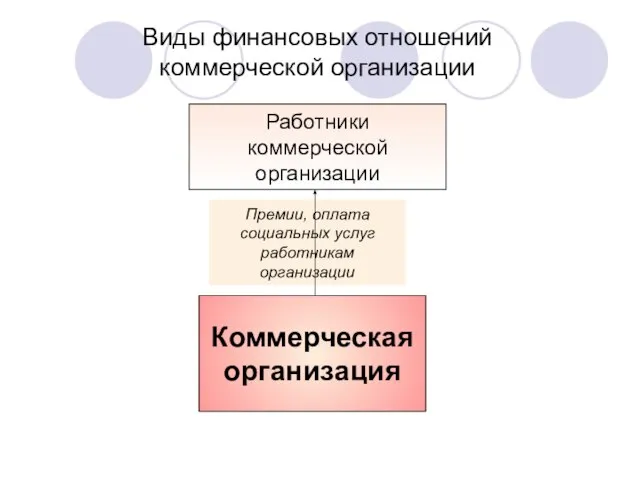

Слайд 9Работники коммерческой организации

Коммерческая организация

Премии, оплата социальных услуг работникам организации

Виды финансовых отношений

коммерческой

Работники коммерческой организации

Коммерческая организация

Премии, оплата социальных услуг работникам организации

Виды финансовых отношений

коммерческой

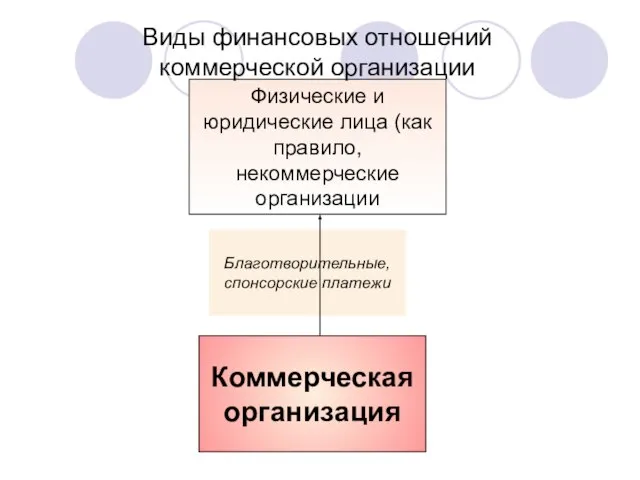

Слайд 10Физические и юридические лица (как правило, некоммерческие организации

Коммерческая организация

Благотворительные, спонсорские платежи

Виды финансовых

Физические и юридические лица (как правило, некоммерческие организации

Коммерческая организация

Благотворительные, спонсорские платежи

Виды финансовых

Слайд 11Факторы, влияющие на финансовый механизм коммерческих организаций - механизм формирования финансовых ресурсов

Факторы, влияющие на финансовый механизм коммерческих организаций - механизм формирования финансовых ресурсов

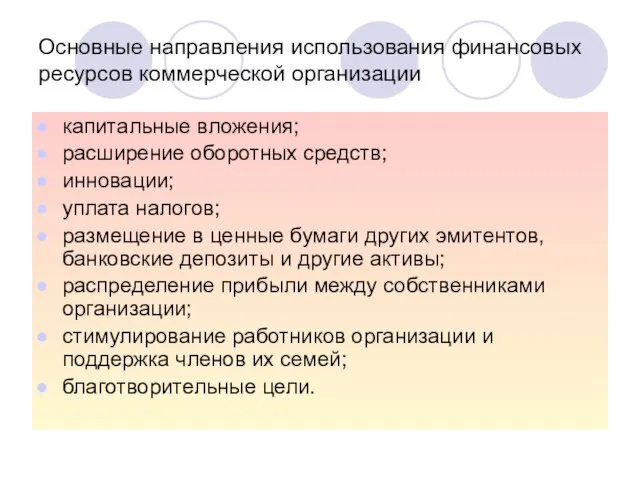

Слайд 12Основные направления использования финансовых ресурсов коммерческой организации

капитальные вложения;

расширение оборотных средств;

инновации;

уплата налогов;

размещение в

Основные направления использования финансовых ресурсов коммерческой организации

капитальные вложения;

расширение оборотных средств;

инновации;

уплата налогов;

размещение в

Слайд 13Источники и виды финансовых ресурсов коммерческих организаций

Доходы

ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ

Выручка от реал-ции

Выручка

Источники и виды финансовых ресурсов коммерческих организаций

Доходы

ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ

Выручка от реал-ции

Выручка

Слайд 15Определение прибыли (убытка)

от продаж в соответствии с финансовой отчетностью

Выручка

от реализации

Определение прибыли (убытка)

от продаж в соответствии с финансовой отчетностью

Выручка

от реализации

Слайд 16Определение налоговой базы по налогу на прибыль организации

Доходы, в т.ч. в неденжной

Определение налоговой базы по налогу на прибыль организации

Доходы, в т.ч. в неденжной

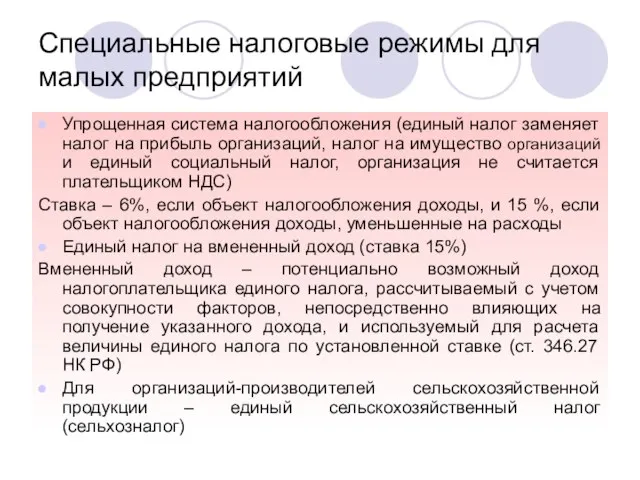

Слайд 17Специальные налоговые режимы для малых предприятий

Упрощенная система налогообложения (единый налог заменяет налог

Специальные налоговые режимы для малых предприятий

Упрощенная система налогообложения (единый налог заменяет налог

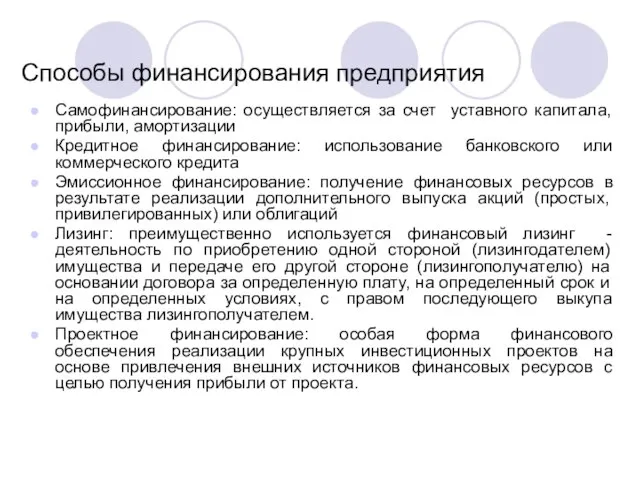

Слайд 18Способы финансирования предприятия

Самофинансирование: осуществляется за счет уставного капитала, прибыли, амортизации

Кредитное финансирование: использование

Способы финансирования предприятия

Самофинансирование: осуществляется за счет уставного капитала, прибыли, амортизации

Кредитное финансирование: использование

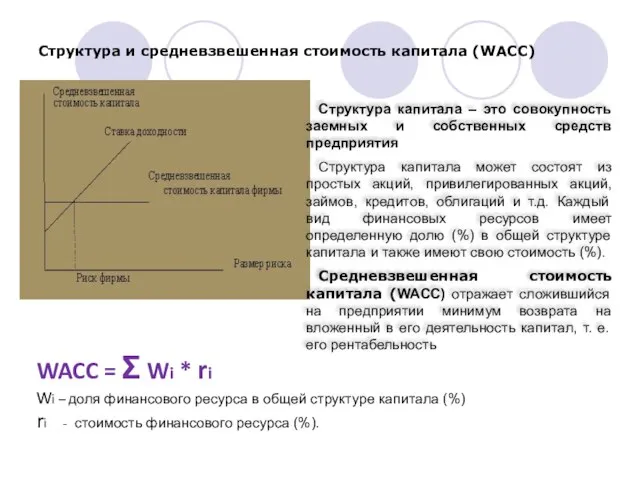

Слайд 19Структура и средневзвешенная стоимость капитала (WACC)

Структура капитала – это совокупность заемных и

Структура и средневзвешенная стоимость капитала (WACC)

Структура капитала – это совокупность заемных и

Слайд 20Классификация основных средств предприятия

Классификация основных средств предприятия

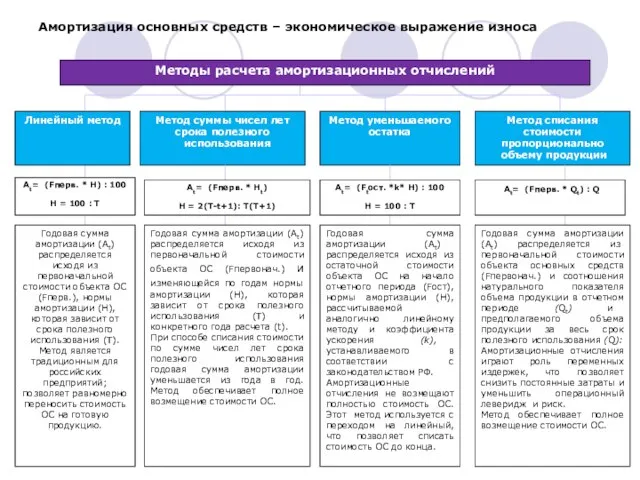

Слайд 21Амортизация основных средств – экономическое выражение износа

Линейный метод

Метод суммы чисел лет срока

Амортизация основных средств – экономическое выражение износа

Линейный метод

Метод суммы чисел лет срока

Слайд 22Состав оборотных средств предприятия

Состав оборотных средств предприятия

Слайд 23Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные

Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные

Слайд 25ФИНАНСЫ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ФИНАНСЫ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Слайд 26Некоммерческие организации

В соответствии с ГК РФ и № 7-ФЗ «О некоммерческих организациях»

Некоммерческие организации

В соответствии с ГК РФ и № 7-ФЗ «О некоммерческих организациях»

Слайд 27Финансы некоммерческих организаций – это отношения по поводу формирования денежных доходов, поступлений,

Финансы некоммерческих организаций – это отношения по поводу формирования денежных доходов, поступлений,

Слайд 28Учредители, собственники, члены организации

Некоммерческая организация

Учредительские взносы, сметное финансирование, членские взносы

Основные виды финансовых

Учредители, собственники, члены организации

Некоммерческая организация

Учредительские взносы, сметное финансирование, членские взносы

Основные виды финансовых

Слайд 29Органы гос. власти и местн. самоупр-я

Некоммерческая организация

Гос.(мун.) финансовая поддержка

Основные виды финансовых отношений

Органы гос. власти и местн. самоупр-я

Некоммерческая организация

Гос.(мун.) финансовая поддержка

Основные виды финансовых отношений

Слайд 30Коммерческие и некоммерческие организации, физические лица

Некоммерческая организация

Формирование финансовых ресурсов

Размещение временно свободных средств

или

Коммерческие и некоммерческие организации, физические лица

Некоммерческая организация

Формирование финансовых ресурсов

Размещение временно свободных средств

или

Слайд 31Организационно-правовые формы некоммерческих организаций определены Гражданским кодексом РФ, ФЗ № 7-ФЗ и

Организационно-правовые формы некоммерческих организаций определены Гражданским кодексом РФ, ФЗ № 7-ФЗ и

Слайд 32Организационно-правовые НКО, в составе финансовых ресурсов которых есть членские взносы

Потребительские кооперативы

Общественные и

Организационно-правовые НКО, в составе финансовых ресурсов которых есть членские взносы

Потребительские кооперативы

Общественные и

Слайд 33Источниками финансовых ресурсов НКО могут выступать:

средства соответствующих бюджетов в форме ассигнований, субсидий,

Источниками финансовых ресурсов НКО могут выступать:

средства соответствующих бюджетов в форме ассигнований, субсидий,

Слайд 34Дополнительное бюджетное финансирование – использование арендной платы за пользование государственным (муниципальным) имуществом

Дополнительное бюджетное финансирование – использование арендной платы за пользование государственным (муниципальным) имуществом

Примеры на чтение

Примеры на чтение Насекомые

Насекомые ООО Зеленый берег

ООО Зеленый берег Мобильный ID. Мировые технологии цифровой идентификации. МегаФон

Мобильный ID. Мировые технологии цифровой идентификации. МегаФон Целевые денежные фонды

Целевые денежные фонды Взаимодействие атомов элементов-неметаллов между собой

Взаимодействие атомов элементов-неметаллов между собой Российский фондовый рынок.Правило наилучшего исполнения.

Российский фондовый рынок.Правило наилучшего исполнения. Звериный стиль в искусстве дороманского периода

Звериный стиль в искусстве дороманского периода Столбчатый ростверковый фундамент

Столбчатый ростверковый фундамент “Картинка – новий рекламний інструмент для Інтернет-магазинів. Реклама на фотографіях”

“Картинка – новий рекламний інструмент для Інтернет-магазинів. Реклама на фотографіях” Принцип Гюйгенса

Принцип Гюйгенса Литературно-музыкальная композиция: «Подвиг народа бессмертен»

Литературно-музыкальная композиция: «Подвиг народа бессмертен» Международная и отечественная традиции тьюторства. Лекция 2

Международная и отечественная традиции тьюторства. Лекция 2 Презентация на тему Специфика изображений в полиграфии по искусству 9 класс

Презентация на тему Специфика изображений в полиграфии по искусству 9 класс Tолерантность

Tолерантность Презентация на тему Генетика пола

Презентация на тему Генетика пола Граф, который построил

Граф, который построил Искусство Гжели

Искусство Гжели Применение ИКТ на уроках в начальной школе

Применение ИКТ на уроках в начальной школе Любить! Кто ж постиг это слово святое? Кто ж вник в его смысл и значенье? Любить - это значит на счастье чужое Смотреть со слезой уми

Любить! Кто ж постиг это слово святое? Кто ж вник в его смысл и значенье? Любить - это значит на счастье чужое Смотреть со слезой уми Отработка прохождения трасс. Страховочное устройство

Отработка прохождения трасс. Страховочное устройство Презентация на тему Многообразие одноклеточных организмов

Презентация на тему Многообразие одноклеточных организмов  Подготовка к написанию сочинения- рассуждения по данному тексту

Подготовка к написанию сочинения- рассуждения по данному тексту Первый этап заточки. Формирование (фаски) угла на наждаке

Первый этап заточки. Формирование (фаски) угла на наждаке Устройство Чарли для работы с людьми с нарушениями слуха

Устройство Чарли для работы с людьми с нарушениями слуха «Толковый словарь живого великорусского языка» Даль Владимир Иванович

«Толковый словарь живого великорусского языка» Даль Владимир Иванович НЕВИДИМЫЕ СОБЫТИЯ ОРГАНИЗАЦИЯ ПРЕСС-ЦЕНТРА Алексей Берлов, PREMO & Partyzanka

НЕВИДИМЫЕ СОБЫТИЯ ОРГАНИЗАЦИЯ ПРЕСС-ЦЕНТРА Алексей Берлов, PREMO & Partyzanka Тема 1. Предмет. Основные положения. История развития науки.

Тема 1. Предмет. Основные положения. История развития науки.