Слайд 2Ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке

законности и обоснованности совершенных в ревизуемом периоде хозяйственных и финансовых операций ревизуемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера (бухгалтера) и иных лиц, на которых в соответствии с законодательством Российской Федерации и нормативными актами установлена ответственность за их осуществление.

Проверка представляет собой единичное контрольное действие или исследование состояния дел на определенном участке деятельности проверяемой организации.

Слайд 3 Цель ревизии или проверки (далее - ревизия) - осуществление контроля за

соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных и финансовых операций, их обоснованностью, наличием и движением имущества и обязательствами, использованием материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Слайд 4Основной задачей ревизии является проверка финансово-хозяйственной деятельности организации по следующим направлениям:

соответствие осуществляемой

деятельности организации учредительным документам;

обоснованность расчетов сметных назначений;

исполнение смет расходов;

использование бюджетных средств по целевому назначению;

обеспечение сохранности денежных средств и материальных ценностей;

обоснованность образования и расходования государственных внебюджетных средств;

соблюдение финансовой дисциплины и правильность ведения бухгалтерского учета и составление отчетности;

обоснованность операций с денежными средствами и ценными бумагами, расчетных и кредитных операций;

полнота и своевременность расчетов с бюджетом и внебюджетными фондами;

операции с основными средствами и нематериальными активами;

операции, связанные с инвестициями;

расчеты по оплате труда и прочие расчеты с физическими лицами;

обоснованность произведенных затрат, связанных с текущей деятельностью, и затрат капитального характера;

формирование финансовых результатов и их распределение.

Слайд 5Контрольно-ревизионный орган обеспечивает контроль за ходом реализации материалов ревизии следующими способами˸

1) получение письменных

отчетов о выполнении предложении по итогам ревизии или оперативной информации посредством технических средств связи (телефонной, телефакса и др.);

2) проверка выполнения решения, принятого по результатам ревизии, по данным отчетности и другим материалам, представляемым и ревизующий орган;

3) вызов руководителя и специалистов предприятия с отчетом о выполнении решения, принятого по материалам ревизии;

4) проверка на месте, осуществляемая работниками ревизующей организации;

5) проверка в ходе следующей ревизии и отражение ее результатов в основном акте ревизии.

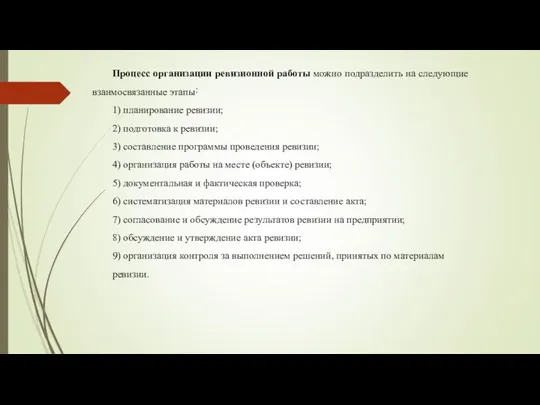

Слайд 6Процесс организации ревизионной работы можно подразделить на следующие взаимосвязанные этапы˸

1) планирование ревизии;

2) подготовка

к ревизии;

3) составление программы проведения ревизии;

4) организация работы на месте (объекте) ревизии;

5) документальная и фактическая проверка;

6) систематизация материалов ревизии и составление акта;

7) согласование и обсуждение результатов ревизии на предприятии;

8) обсуждение и утверждение акта ревизии;

9) организация контроля за выполнением решений, принятых по материалам

ревизии.

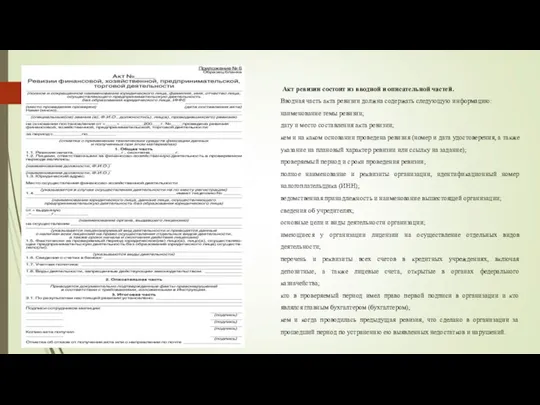

Слайд 7 Акт ревизии состоит из вводной и описательной частей.

Вводная часть акта ревизии

должна содержать следующую информацию:

наименование темы ревизии;

дату и место составления акта ревизии;

кем и на каком основании проведена ревизия (номер и дата удостоверения, а также указание на плановый характер ревизии или ссылку на задание);

проверяемый период и сроки проведения ревизии;

полное наименование и реквизиты организации, идентификационный номер налогоплательщика (ИНН);

ведомственная принадлежность и наименование вышестоящей организации;

сведения об учредителях;

основные цели и виды деятельности организации;

имеющиеся у организации лицензии на осуществление отдельных видов деятельности;

перечень и реквизиты всех счетов в кредитных учреждениях, включая депозитные, а также лицевые счета, открытые в органах федерального казначейства;

кто в проверяемый период имел право первой подписи в организации и кто являлся главным бухгалтером (бухгалтером);

кем и когда проводилась предыдущая ревизия, что сделано в организации за прошедший период по устранению ею выявленных недостатков и нарушений.

Слайд 8В соответствии со ст. 5, 29, 37, 38, 84 УПК РФ следователь,

прокурор и суд в целях собирания доказательств могут потребовать проведения внеплановой ревизии по находящемуся в производстве делу.

В соответствие со ст. 22, 47 Федерального закона от 17 января 1992 года № 2202-1 ʼʼО прокуратуре Российской Федерацииʼʼ прокурор имеет следующие права˸

1) право доступа к документам и материалам любых организаций и учреждений;

2) право требовать представления необходимых документов, материалов, статистических и иных сведений, выделение специалистов для выявления возникших вопросов проведения ведомственных и вневедомственных проверок, ревизий деятельности организаций

Слайд 9Работа следователя с актом условно делится на три этапа.

На первом этапе проверяется

правильность оформления ревизии˸ основание для проведения, когда составлен акт и т.д.

На втором этапе ревизии, уясняется содержание акта ревизии˸ выполнено ли ревизором задание, проведена ли проверка по всем направленным вопросам, были ли применены все необходимые методы и т.д.

После изучения акта ревизии следователь принимает одно из трёх решений˸

а) признать проведённую ревизию доброкачественной и её материалы приобщить к делу;

б) при наличии недостатка в материалах ревизии возвратить их органу, назначившему ревизию, или вызвать ревизора для доработки акта ревизии;

в) признав ревизию некачественной, потребовать её повторного производства.

На третьем этапе следователь проверяет акт ревизии следственным путём, ᴛ.ᴇ. посредством допросов соответствующих лиц, осмотров, экспертиз и т.д. Может назначаться дополнительная документальная ревизия.

Слайд 10Контрольно-ревизионные органы Минфина России, Генеральная прокуратура, МВД и ФСБ России (ᴛ.ᴇ. правоохранительные

органы) в целях повышения эффективности организации работы по борьбе с правонарушениями в сфере экономики взаимодействуют на постоянной базе по вопросам организации материалов ревизий (проверок), а также обмена информацией по укреплению законности в области финансовой, бюджетной и валютной политики России.

Приоритетным направлением в деятельности контрольно-ревизионных органов в таком взаимодействии с правоохранительными органами является контроль за целевым и рациональным использованием и сохранностью средств федерального бюджета͵ государственных внебюджетных фондов и других федеральных средств. По требованию должностного лица правоохранительного органа контрольно-ревизионный орган проводит ревизию (проверку) в отношении использования средств федерального бюджета государственных внебюджетных фондов, доходов от имущества (в том числе ценных бумаг), находящегося в федеральной собственности.

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье