- россия после холодной войны

Содержание

- 2. Самый серьезный кризис за последние 30 лет Завершился послевоенный период (после Холодной войны) «Веймарская Россия»: Неравноправный

- 3. Чем была холодная война? Идеологический конфликт: глобальное противоборство - кто кого похоронит; Экономика: две социально-экономические системы;

- 4. После холодной войны: декларативное партнерство Не было институционализации новых отношений; Не было экономического партнерства; Сохранилось взаимное

- 5. Украинский кризис Инициатор кризиса – Европейский Союз (роль Польши и Швеции); Маятник; Государственный переворот в Киеве

- 6. Два варианта 1-й вариант: «Холодный мир» Разгул пропаганды; Исключение России из «Большой восьмерки», отказ от принятия

- 7. Прекращение двусторонних военных связей; Прекращение гражданских и военных контактов Россия-НАТО; Символическая переброска самолетов в Польшу и

- 8. Внутриполитический сдвиг в США Опросы общественного мнения показывают максимальный уровень недоверия к России; Резолюции Конгресса –

- 9. Геополитические факторы Европейский Союз последовал за США – восторжествовала Атлантическая солидарность; НАТО доминирует в военно-политической сфере;

- 10. 2-й вариант: новая холодная война Не будет буквального повторения холодной войны; Конфликт не носит глобальный характер;

- 11. Новая холодная война Россия – нелиберальный (авторитарный) режим; Россия – противник, а не партнер; Исключение России

- 12. Экономика Экономическое истощение России КОКОМ – в рамках единой глобальной капиталистической системы? Энергетическое оружие («сланцевая революция»)

- 13. Таблица 1. Удельный вес стран в 2013 г. (%)

- 14. Таблица 2. Удельный вес в мировых показателях (%)

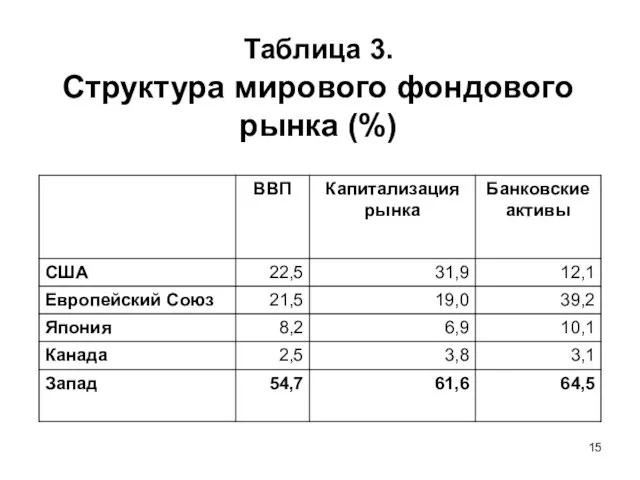

- 15. Таблица 3. Структура мирового фондового рынка (%)

- 16. Таблица 4. Внешняя торговля России в 2013 г.

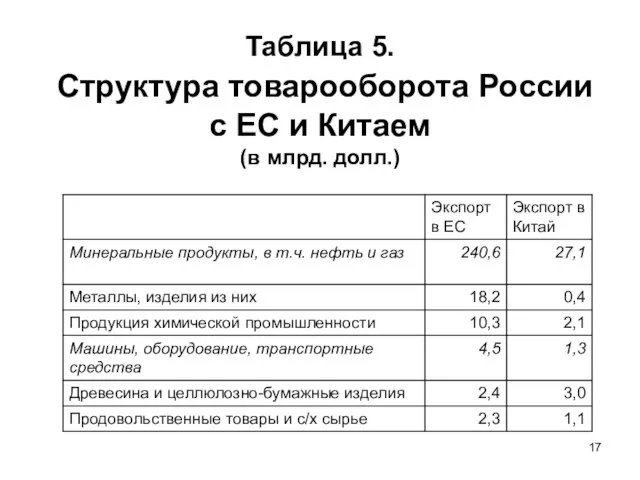

- 17. Таблица 5. Структура товарооборота России с ЕС и Китаем (в млрд. долл.)

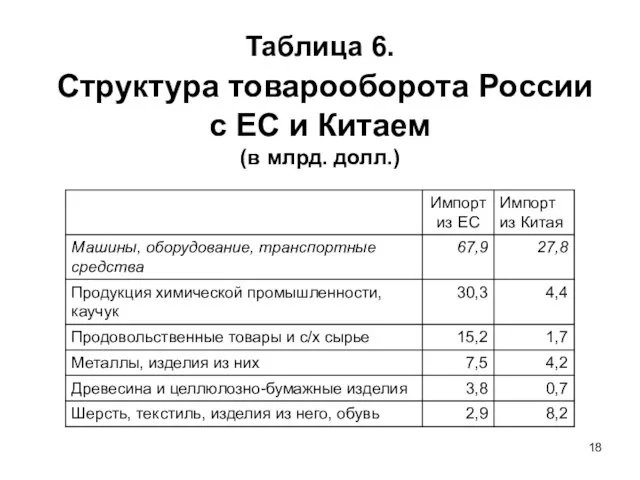

- 18. Таблица 6. Структура товарооборота России с ЕС и Китаем (в млрд. долл.)

- 19. Таблица 7. Импорт России в 2013 году

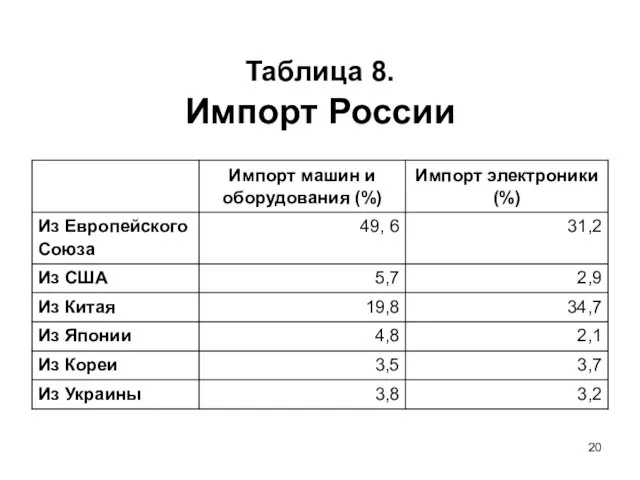

- 20. Таблица 8. Импорт России

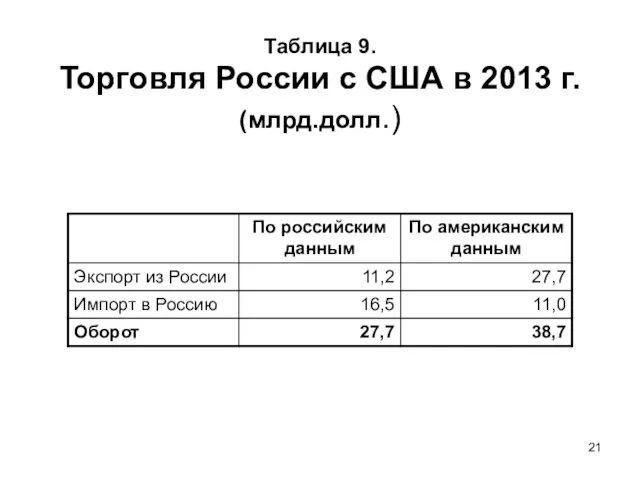

- 21. Таблица 9. Торговля России с США в 2013 г. (млрд.долл.)

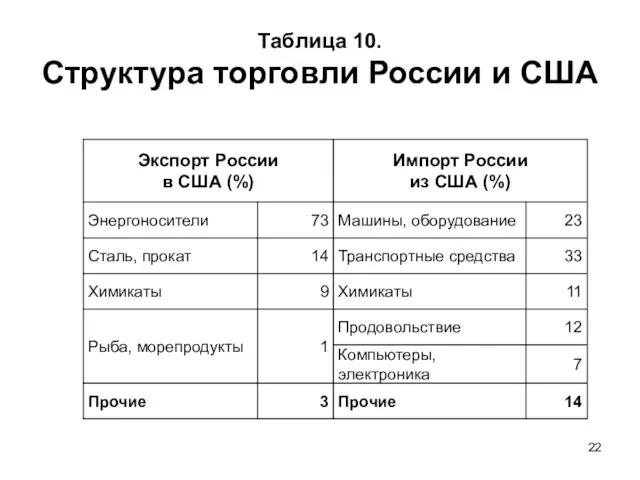

- 22. Таблица 10. Структура торговли России и США

- 23. Российско-американские торгово-экономические связи На долю России приходится 0,7% экспорта и 1,2% импорта США. По американским данным

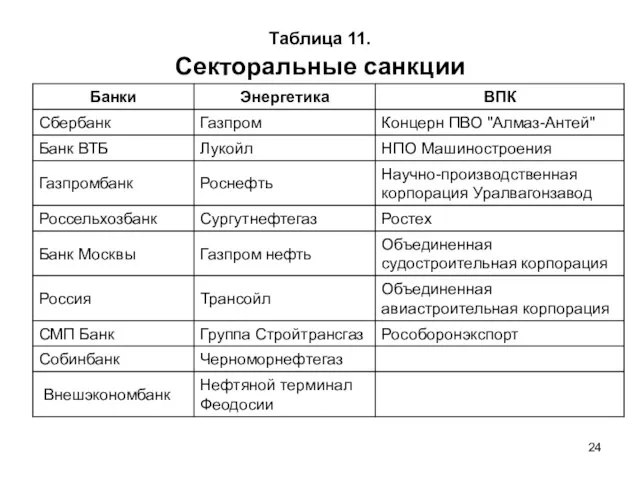

- 24. Таблица 11. Секторальные санкции

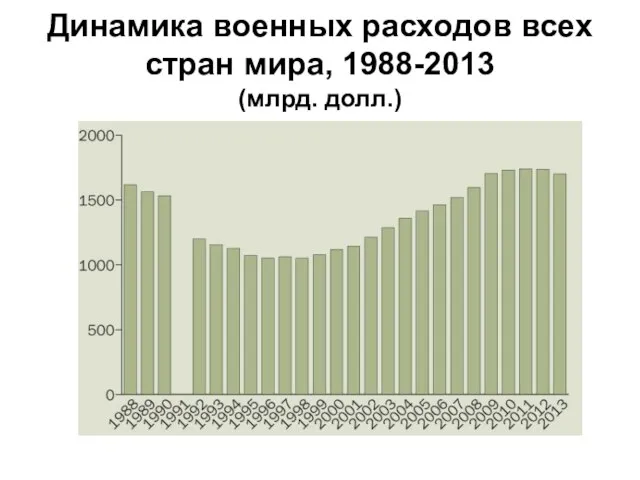

- 25. Динамика военных расходов всех стран мира, 1988-2013 (млрд. долл.)

- 26. Таблица 12. Военные расходы (% от общих военных расходов)

- 27. Таблица 13. Ядерное оружие (% от общемирового показателя)

- 28. Таблица 14. Данные о выполнении Договора СНВ

- 29. Новая гонка вооружений: следующий этап НАТО: возврат к антироссийской стратегии коллективной обороны; Расширение НАТО (Грузия, Молдавия,

- 30. Серьёзные экономические вызовы Отток капитала; Падение курса рубля; Резкие колебания на бирже Рост инфляции; Отказ в

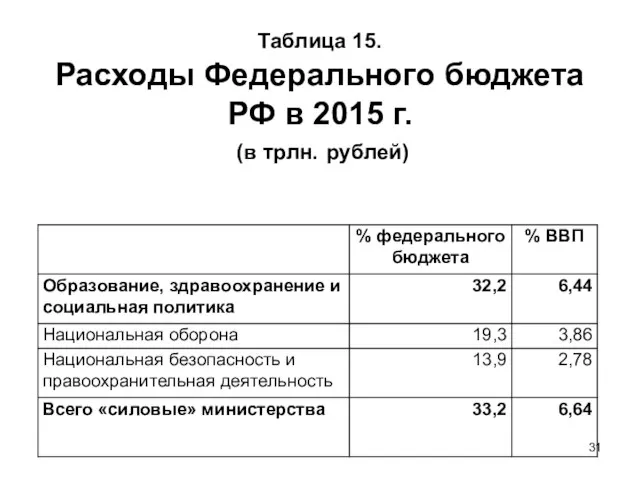

- 31. Таблица 15. Расходы Федерального бюджета РФ в 2015 г. (в трлн. рублей)

- 32. Опасности и риски: Неблагоприятный баланс сил Новая гонка вооружений; «Осажденный лагерь»; Дальнейшее отставание в социально-экономической сфере

- 34. Скачать презентацию

Слайд 2Самый серьезный кризис за последние 30 лет

Завершился послевоенный период (после Холодной войны)

«Веймарская

Самый серьезный кризис за последние 30 лет

Завершился послевоенный период (после Холодной войны)

«Веймарская

Слайд 3Чем была холодная война?

Идеологический конфликт: глобальное противоборство - кто кого похоронит;

Экономика: две

Чем была холодная война?

Идеологический конфликт: глобальное противоборство - кто кого похоронит;

Экономика: две

Слайд 4После холодной войны: декларативное партнерство

Не было институционализации новых отношений;

Не было экономического партнерства;

Сохранилось

После холодной войны: декларативное партнерство

Не было институционализации новых отношений;

Не было экономического партнерства;

Сохранилось

Слайд 5Украинский кризис

Инициатор кризиса – Европейский Союз (роль Польши и Швеции);

Маятник;

Государственный переворот в

Украинский кризис

Инициатор кризиса – Европейский Союз (роль Польши и Швеции);

Маятник;

Государственный переворот в

Слайд 6Два варианта

1-й вариант: «Холодный мир»

Разгул пропаганды;

Исключение России из «Большой восьмерки», отказ от

Два варианта

1-й вариант: «Холодный мир»

Разгул пропаганды;

Исключение России из «Большой восьмерки», отказ от

Слайд 7Прекращение двусторонних военных связей;

Прекращение гражданских и военных контактов Россия-НАТО;

Символическая переброска самолетов в

Прекращение гражданских и военных контактов Россия-НАТО;

Символическая переброска самолетов в

Слайд 8Внутриполитический сдвиг в США

Опросы общественного мнения показывают максимальный уровень недоверия к России;

Резолюции

Внутриполитический сдвиг в США

Опросы общественного мнения показывают максимальный уровень недоверия к России;

Резолюции

Слайд 9Геополитические факторы

Европейский Союз последовал за США – восторжествовала Атлантическая солидарность;

НАТО доминирует в

Геополитические факторы

Европейский Союз последовал за США – восторжествовала Атлантическая солидарность;

НАТО доминирует в

Слайд 102-й вариант: новая холодная война

Не будет буквального повторения холодной войны;

Конфликт не носит

2-й вариант: новая холодная война

Не будет буквального повторения холодной войны;

Конфликт не носит

Слайд 11Новая холодная война

Россия – нелиберальный (авторитарный) режим;

Россия – противник, а не партнер;

Исключение

Новая холодная война

Россия – нелиберальный (авторитарный) режим;

Россия – противник, а не партнер;

Исключение

Слайд 12Экономика

Экономическое истощение России

КОКОМ – в рамках единой глобальной капиталистической системы?

Энергетическое оружие («сланцевая

Экономика

Экономическое истощение России

КОКОМ – в рамках единой глобальной капиталистической системы?

Энергетическое оружие («сланцевая

Слайд 13Таблица 1.

Удельный вес стран в 2013 г. (%)

Таблица 1.

Удельный вес стран в 2013 г. (%)

Слайд 14Таблица 2.

Удельный вес в мировых показателях (%)

Таблица 2.

Удельный вес в мировых показателях (%)

Слайд 15Таблица 3.

Структура мирового фондового рынка (%)

Таблица 3.

Структура мирового фондового рынка (%)

Слайд 16Таблица 4.

Внешняя торговля России в 2013 г.

Таблица 4.

Внешняя торговля России в 2013 г.

Слайд 17Таблица 5.

Структура товарооборота России с ЕС и Китаем

(в млрд. долл.)

Таблица 5.

Структура товарооборота России с ЕС и Китаем

(в млрд. долл.)

Слайд 18Таблица 6.

Структура товарооборота России с ЕС и Китаем

(в млрд. долл.)

Таблица 6.

Структура товарооборота России с ЕС и Китаем

(в млрд. долл.)

Слайд 19Таблица 7.

Импорт России в 2013 году

Таблица 7.

Импорт России в 2013 году

Слайд 20Таблица 8.

Импорт России

Таблица 8.

Импорт России

Слайд 21Таблица 9.

Торговля России с США в 2013 г. (млрд.долл.)

Таблица 9.

Торговля России с США в 2013 г. (млрд.долл.)

Слайд 22Таблица 10.

Структура торговли России и США

Таблица 10.

Структура торговли России и США

Слайд 23Российско-американские торгово-экономические связи

На долю России приходится 0,7% экспорта и 1,2% импорта США.

Российско-американские торгово-экономические связи

На долю России приходится 0,7% экспорта и 1,2% импорта США.

Слайд 24Таблица 11.

Секторальные санкции

Таблица 11.

Секторальные санкции

Слайд 25Динамика военных расходов всех стран мира, 1988-2013

(млрд. долл.)

Динамика военных расходов всех стран мира, 1988-2013

(млрд. долл.)

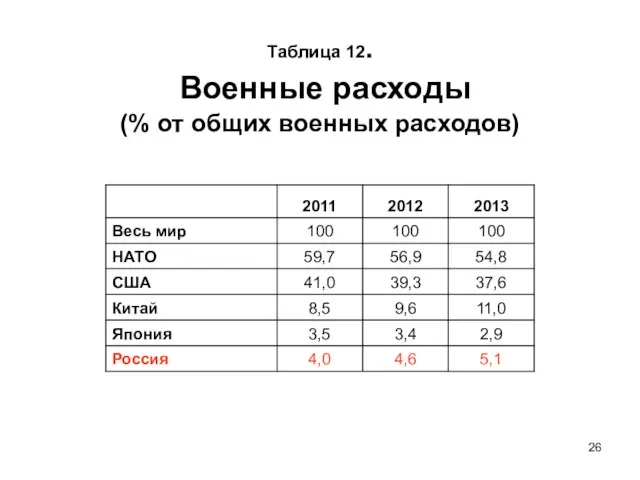

Слайд 26Таблица 12.

Военные расходы

(% от общих военных расходов)

Таблица 12.

Военные расходы

(% от общих военных расходов)

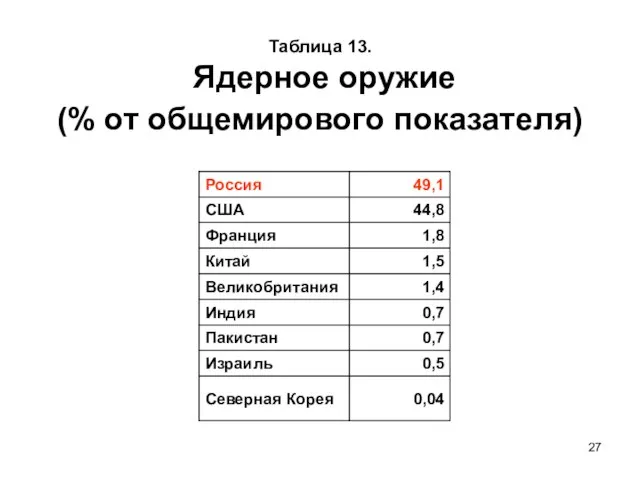

Слайд 27Таблица 13.

Ядерное оружие

(% от общемирового показателя)

Таблица 13.

Ядерное оружие

(% от общемирового показателя)

Слайд 28Таблица 14.

Данные о выполнении Договора СНВ

Таблица 14.

Данные о выполнении Договора СНВ

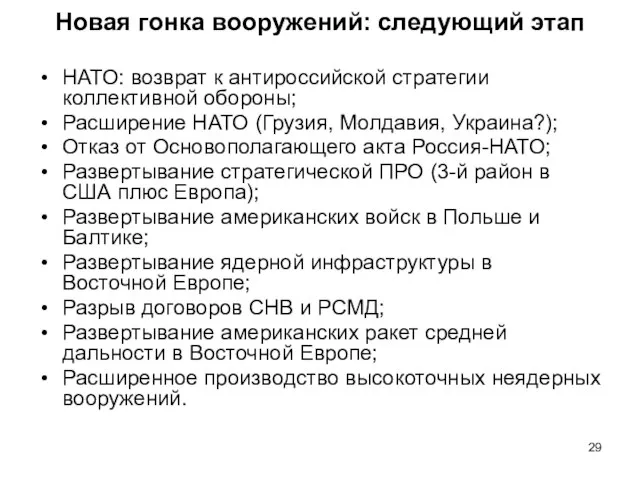

Слайд 29Новая гонка вооружений: следующий этап

НАТО: возврат к антироссийской стратегии коллективной обороны;

Расширение НАТО

Новая гонка вооружений: следующий этап

НАТО: возврат к антироссийской стратегии коллективной обороны;

Расширение НАТО

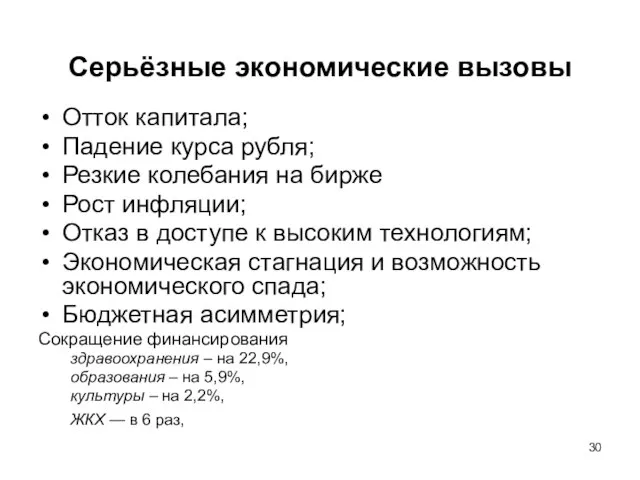

Слайд 30Серьёзные экономические вызовы

Отток капитала;

Падение курса рубля;

Резкие колебания на бирже

Рост инфляции;

Серьёзные экономические вызовы

Отток капитала;

Падение курса рубля;

Резкие колебания на бирже

Рост инфляции;

Слайд 31Таблица 15.

Расходы Федерального бюджета РФ в 2015 г.

(в трлн. рублей)

Таблица 15.

Расходы Федерального бюджета РФ в 2015 г.

(в трлн. рублей)

Слайд 32Опасности и риски:

Неблагоприятный баланс сил

Новая гонка вооружений;

«Осажденный лагерь»;

Дальнейшее отставание в

Опасности и риски:

Неблагоприятный баланс сил

Новая гонка вооружений;

«Осажденный лагерь»;

Дальнейшее отставание в

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского