- Розничное кредитование сегодня: эффективное управление рисками

Содержание

- 2. Объем выданных в РФ кредитов по отношению к ВВП: большой потенциал роста По данным ЦБР Объем

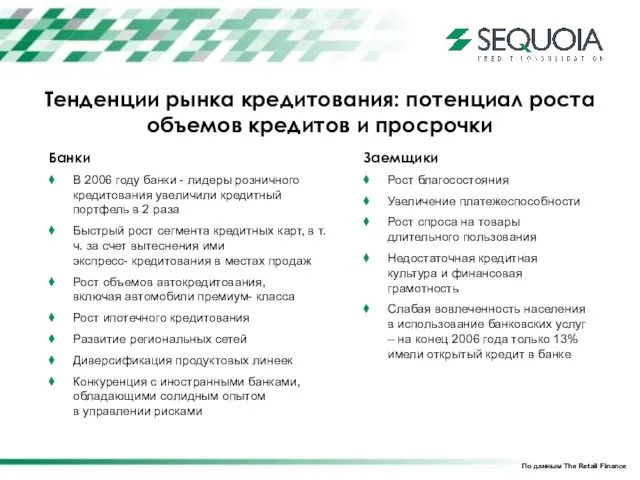

- 3. Тенденции рынка кредитования: потенциал роста объемов кредитов и просрочки Банки В 2006 году банки - лидеры

- 4. Тенденции роста объемов просроченной задолженности По данным ЦБ РФ Доля просроченной задолженности - 3,2% от объема

- 5. Кредитный процесс продажа долгов жесткое взыскание мягкое взыскание кредитный мониторинг каналы приема платежей обновление контактной информации

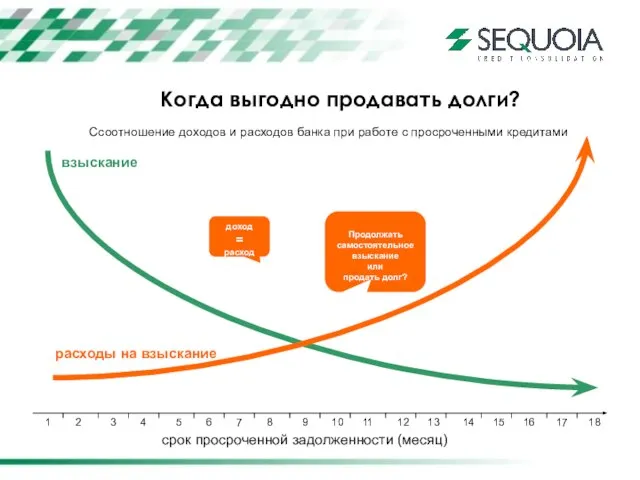

- 6. Когда выгодно продавать долги? Cсоотношение доходов и расходов банка при работе с просроченными кредитами 1 17

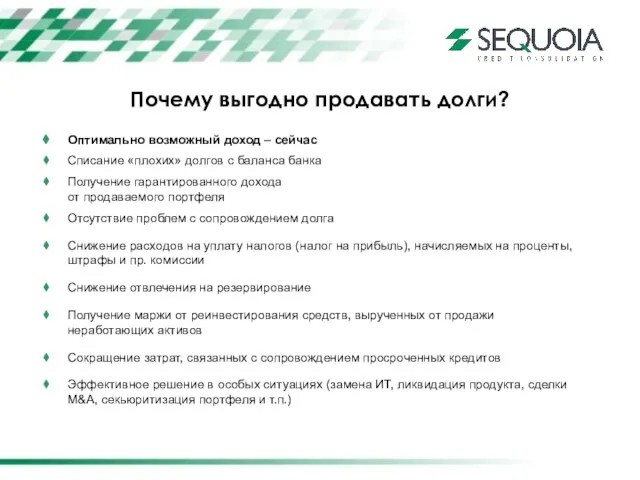

- 7. Почему выгодно продавать долги? Оптимально возможный доход – сейчас Списание «плохих» долгов с баланса банка Получение

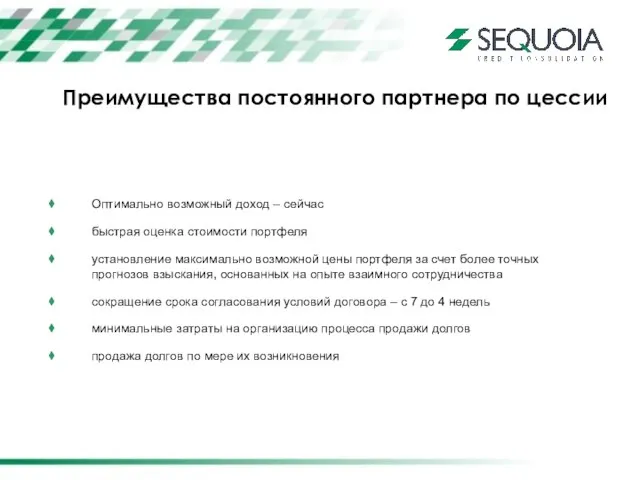

- 8. Преимущества постоянного партнера по цессии Оптимально возможный доход – сейчас быстрая оценка стоимости портфеля установление максимально

- 9. Согласование сторонами цены покупки Оценка Инвестором портфеля. Подготовка предложения о цене Клиент определяет портфели для продажи.

- 10. Опыт взыскания Sequoia Credit Consolidation: все виды кредитов Просроченная задолженность ипотека автокредиты потребкредиты кредитные карты Экспресс

- 12. Скачать презентацию

Слайд 3Тенденции рынка кредитования: потенциал роста объемов кредитов и просрочки

Банки

В 2006 году

Тенденции рынка кредитования: потенциал роста объемов кредитов и просрочки

Банки

В 2006 году

Слайд 4Тенденции роста объемов просроченной задолженности

По данным ЦБ РФ

Доля просроченной

задолженности -

Тенденции роста объемов просроченной задолженности

По данным ЦБ РФ

Доля просроченной задолженности -

Слайд 5Кредитный процесс

продажа долгов

жесткое взыскание

мягкое взыскание

кредитный мониторинг

каналы приема платежей

обновление

Кредитный процесс

продажа долгов

жесткое взыскание

мягкое взыскание

кредитный мониторинг

каналы приема платежей

обновление

Слайд 6Когда выгодно продавать долги?

Cсоотношение доходов и расходов банка при работе с

Когда выгодно продавать долги?

Cсоотношение доходов и расходов банка при работе с

Слайд 7Почему выгодно продавать долги?

Оптимально возможный доход – сейчас

Списание «плохих» долгов с баланса

Почему выгодно продавать долги?

Оптимально возможный доход – сейчас

Списание «плохих» долгов с баланса

Слайд 8Преимущества постоянного партнера по цессии

Оптимально возможный доход – сейчас

быстрая оценка стоимости портфеля

Преимущества постоянного партнера по цессии

Оптимально возможный доход – сейчас

быстрая оценка стоимости портфеля

Слайд 9Согласование

сторонами

цены покупки

Оценка Инвестором

портфеля.

Подготовка

предложения

о цене

Клиент определяет

портфели

Согласование

сторонами

цены покупки

Оценка Инвестором

портфеля.

Подготовка

предложения

о цене

Клиент определяет

портфели

Слайд 10Опыт взыскания Sequoia Credit Consolidation:

все виды кредитов

Просроченная

задолженность

ипотека

автокредиты

потребкредиты

кредитные

карты

Экспресс

-кредиты

ипотека

коммерческая задолженность

Физ.лица

Юр.лица

Опыт взыскания Sequoia Credit Consolidation:

все виды кредитов

Просроченная

задолженность

ипотека

автокредиты

потребкредиты

кредитные

карты

Экспресс

-кредиты

ипотека

коммерческая задолженность

Физ.лица

Юр.лица

Ligapro: каталог вознаграждений

Ligapro: каталог вознаграждений Дневник интересных дел.

Дневник интересных дел. Презентация на тему НАВОДНЕНИЕ

Презентация на тему НАВОДНЕНИЕ  Литосфера

Литосфера Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов

Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов Повышение роли аттестации рабочих мест по условиям труда

Повышение роли аттестации рабочих мест по условиям труда Форма посылки

Форма посылки Презентация на тему Оружейная палата

Презентация на тему Оружейная палата РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс

РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р

О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р Монетный брак

Монетный брак Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс

Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс Эмоциональный мир человека

Эмоциональный мир человека Сроки в гражданском праве

Сроки в гражданском праве Проектирование информационной модели

Проектирование информационной модели Крупы и бобовые

Крупы и бобовые Организация исследовательской деятельности по историческому краеведению во внеклассной работе.

Организация исследовательской деятельности по историческому краеведению во внеклассной работе. Большой маркетингв малом бизнесеКак мы завоевали рынок

Большой маркетингв малом бизнесеКак мы завоевали рынок Организация автопарковок

Организация автопарковок Предпосылки объединения русских земель. Усиление Московского княжества (§ 17)

Предпосылки объединения русских земель. Усиление Московского княжества (§ 17) Вторичный рынок (доменов): ПОГРУЖЕНИЕ

Вторичный рынок (доменов): ПОГРУЖЕНИЕ ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст

ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст Профессиональное портфолио

Профессиональное портфолио Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста

Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста Выставки. Виды и формы выставок, г. Пермь

Выставки. Виды и формы выставок, г. Пермь Рамка замедления времени

Рамка замедления времени Основные элементы стиля

Основные элементы стиля Презентация на тему Машиностроительный комплекс России

Презентация на тему Машиностроительный комплекс России