- Рынок мощности РФ: основные принципы и ценообразование

Содержание

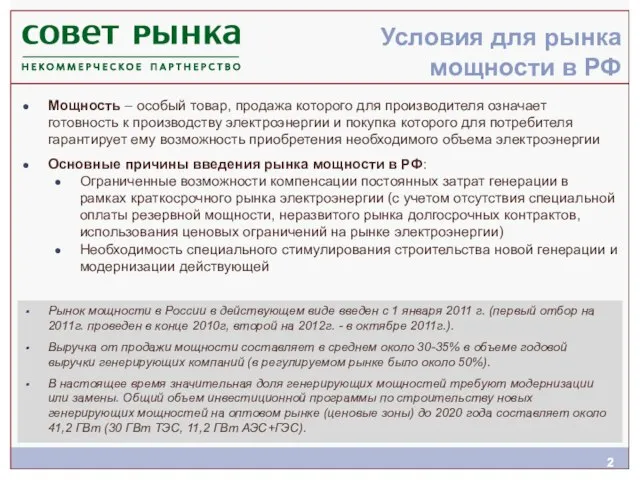

- 2. Условия для рынка мощности в РФ Мощность – особый товар, продажа которого для производителя означает готовность

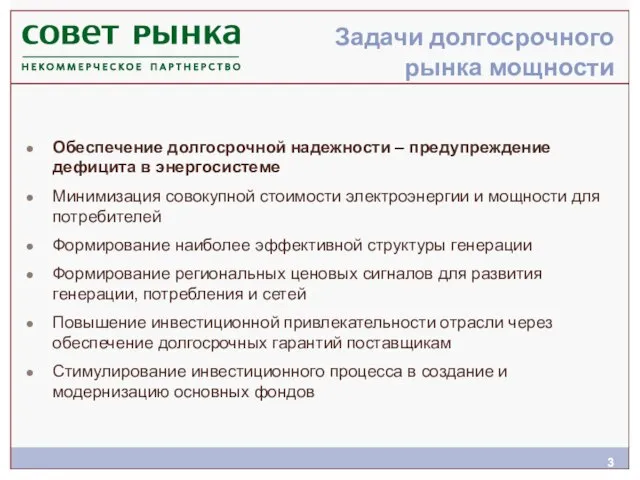

- 3. Задачи долгосрочного рынка мощности Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме Минимизация совокупной стоимости электроэнергии

- 4. Ценовые зоны рынка и зоны свободного перетока мощности Рынок мощности действует в ценовых зонах оптового рынка

- 5. Рынок мощности основан на принципе эффективности по совокупным затратам Платежи, получаемые с рынка мощности, не должны

- 6. Основные механизмы рынка мощности Период поставки и оплаты (1 год) Период поставки и оплаты (1 год)

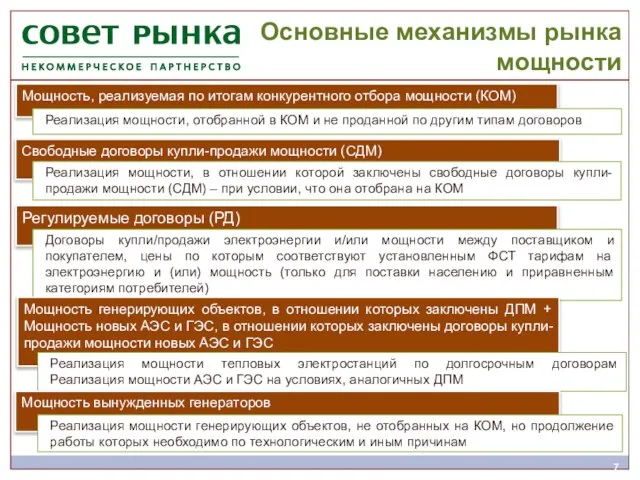

- 7. Основные механизмы рынка мощности Мощность, реализуемая по итогам конкурентного отбора мощности (КОМ) Реализация мощности, отобранной в

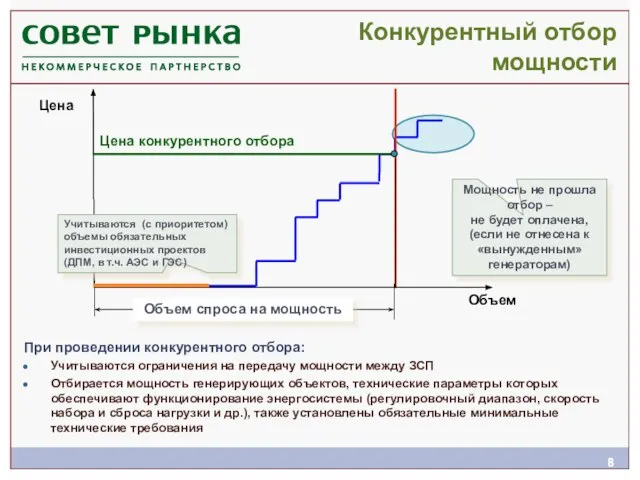

- 8. Конкурентный отбор мощности Цена конкурентного отбора Объем спроса на мощность Мощность не прошла отбор – не

- 9. Антимонопольное регулирование На этапе подготовки к конкурентному отбору ФАС России проводит анализ конкуренции в зонах свободного

- 10. Конкурентный отбор мощности при наличии ценового ограничения Цена конкурентного отбора Максимальная (предельная) цена Спрос Объем спроса

- 11. Особенности конкурентного отбора в отсутствие ценового ограничения Спрос 15% самого дорогого предложения Цена Объем Учитываются объемы

- 12. Оплата мощности по итогам конкурентных отборов – в год поставки НЕ отобраны Электростанции, поставляющие мощность в

- 13. Если на конкурентном отборе не отобрано достаточно мощности Цена конкурентного отбора Цена Объем Отбор новой мощности

- 14. Договоры о предоставлении мощности (ДПМ) ДПМ - обязательство генерирующей компании по вводу новых мощностей с установленными

- 15. ДПМ: ценообразование Цена на мощность по ДПМ рассчитывается исходя из компенсации следующих составляющих: «Типовые» капитальные затраты

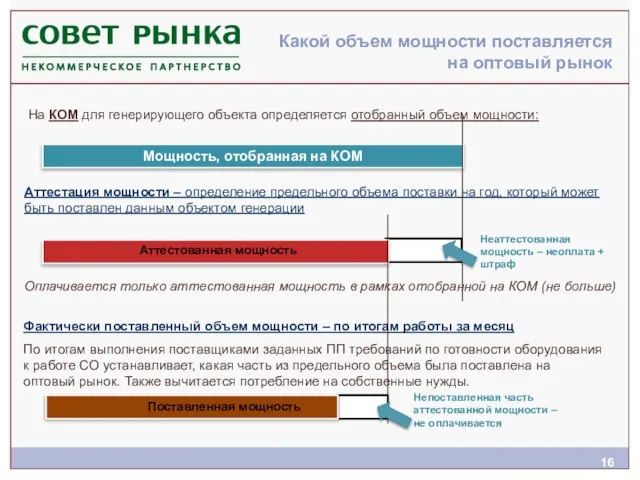

- 16. Аттестация мощности – определение предельного объема поставки на год, который может быть поставлен данным объектом генерации

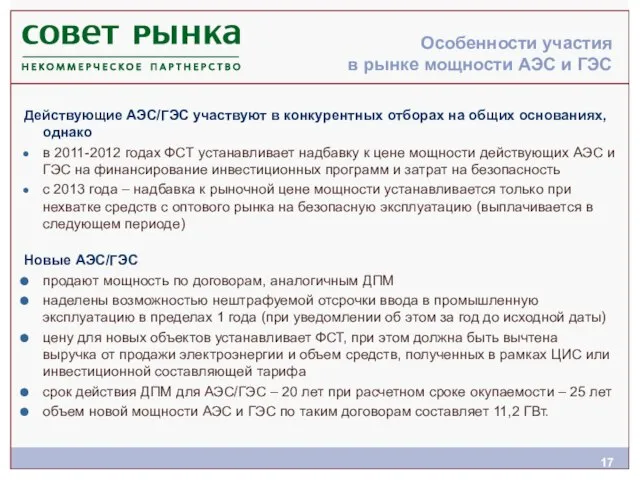

- 17. Особенности участия в рынке мощности АЭС и ГЭС Действующие АЭС/ГЭС участвуют в конкурентных отборах на общих

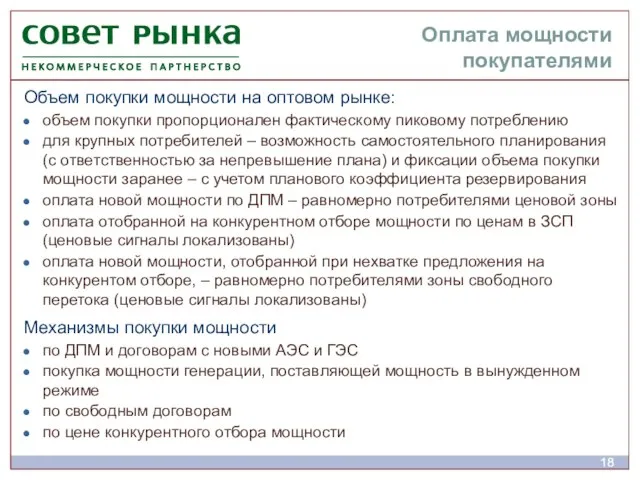

- 18. Оплата мощности покупателями Объем покупки мощности на оптовом рынке: объем покупки пропорционален фактическому пиковому потреблению для

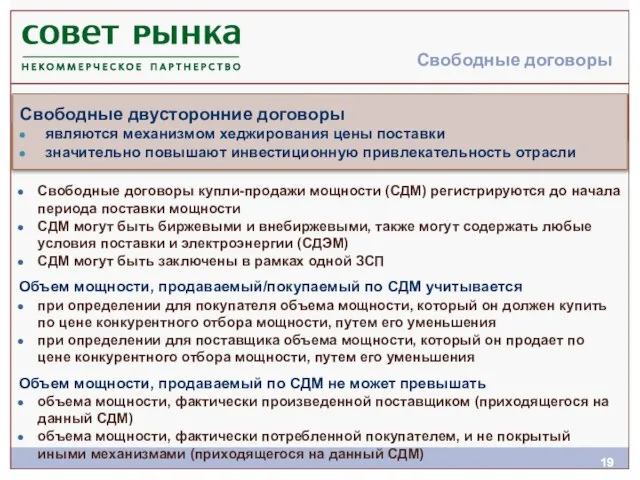

- 19. Свободные договоры Свободные договоры купли-продажи мощности (СДМ) регистрируются до начала периода поставки мощности СДМ могут быть

- 20. Покупка мощности По итогам месяца определяется объем мощности, подлежащий покупке на оптовом рынке Различные механизмы покупки

- 21. Долгосрочный рынок мощности - макроэкономический эффект Улучшение инвестиционного климата в электроэнергетике России появление долгосрочных ценовых параметров

- 23. Скачать презентацию

Слайд 3Задачи долгосрочного

рынка мощности

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Минимизация совокупной

Задачи долгосрочного

рынка мощности

Обеспечение долгосрочной надежности – предупреждение дефицита в энергосистеме

Минимизация совокупной

Слайд 4Ценовые зоны рынка и

зоны свободного перетока мощности

Рынок мощности действует в ценовых зонах

Ценовые зоны рынка и

зоны свободного перетока мощности

Рынок мощности действует в ценовых зонах

Слайд 5Рынок мощности основан на принципе эффективности по совокупным затратам

Платежи, получаемые с рынка

Рынок мощности основан на принципе эффективности по совокупным затратам

Платежи, получаемые с рынка

Слайд 6Основные механизмы рынка мощности

Период

поставки

и оплаты

(1 год)

Период поставки

и

Основные механизмы рынка мощности

Период

поставки

и оплаты

(1 год)

Период поставки

и

Слайд 7Основные механизмы рынка мощности

Мощность, реализуемая по итогам конкурентного отбора мощности (КОМ)

Реализация

Основные механизмы рынка мощности

Мощность, реализуемая по итогам конкурентного отбора мощности (КОМ)

Реализация

Слайд 8Конкурентный отбор мощности

Цена конкурентного отбора

Объем спроса на мощность

Мощность не прошла отбор

Конкурентный отбор мощности

Цена конкурентного отбора

Объем спроса на мощность

Мощность не прошла отбор

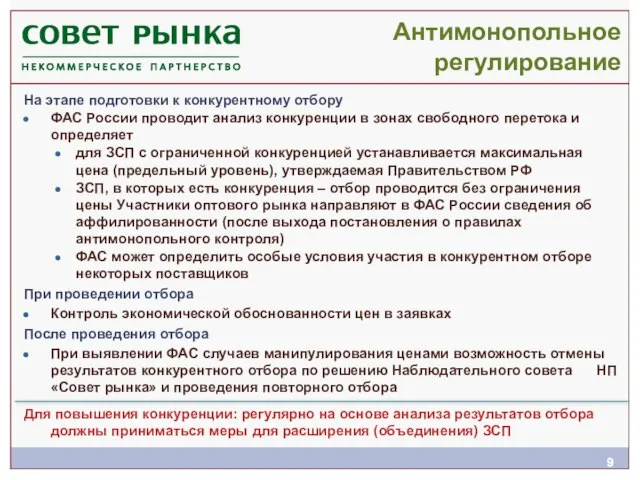

Слайд 9Антимонопольное регулирование

На этапе подготовки к конкурентному отбору

ФАС России проводит анализ конкуренции в

Антимонопольное регулирование

На этапе подготовки к конкурентному отбору

ФАС России проводит анализ конкуренции в

Слайд 10Конкурентный отбор мощности при наличии ценового ограничения

Цена конкурентного отбора

Максимальная (предельная) цена

Спрос

Объем

Конкурентный отбор мощности при наличии ценового ограничения

Цена конкурентного отбора

Максимальная (предельная) цена

Спрос

Объем

Слайд 11Особенности конкурентного отбора в отсутствие ценового ограничения

Спрос

15% самого дорогого предложения

Цена

Объем

Учитываются объемы ДПМ

Особенности конкурентного отбора в отсутствие ценового ограничения

Спрос

15% самого дорогого предложения

Цена

Объем

Учитываются объемы ДПМ

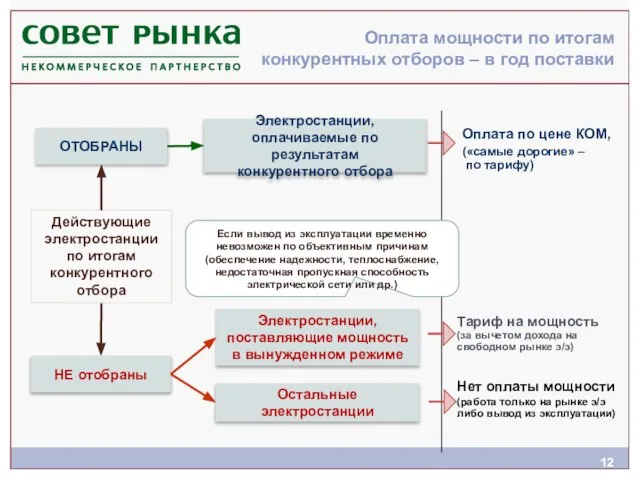

Слайд 12Оплата мощности по итогам конкурентных отборов – в год поставки

НЕ отобраны

Электростанции,

поставляющие

Оплата мощности по итогам конкурентных отборов – в год поставки

НЕ отобраны

Электростанции,

поставляющие

Слайд 13Если на конкурентном отборе не отобрано достаточно мощности

Цена конкурентного отбора

Цена

Объем

Отбор новой

Если на конкурентном отборе не отобрано достаточно мощности

Цена конкурентного отбора

Цена

Объем

Отбор новой

Слайд 14Договоры

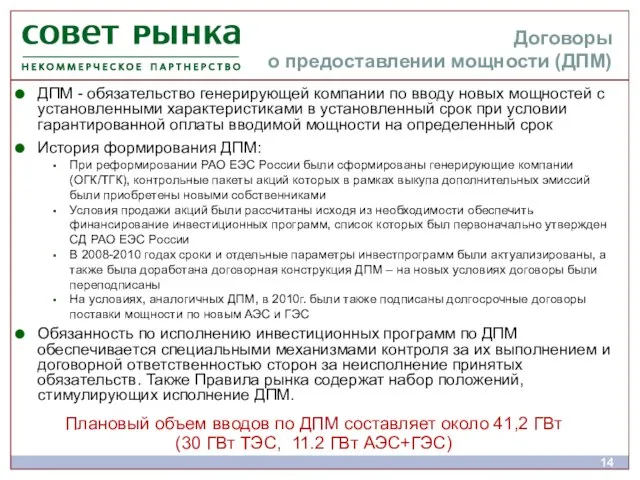

о предоставлении мощности (ДПМ)

ДПМ - обязательство генерирующей компании по вводу новых мощностей

Договоры

о предоставлении мощности (ДПМ)

ДПМ - обязательство генерирующей компании по вводу новых мощностей

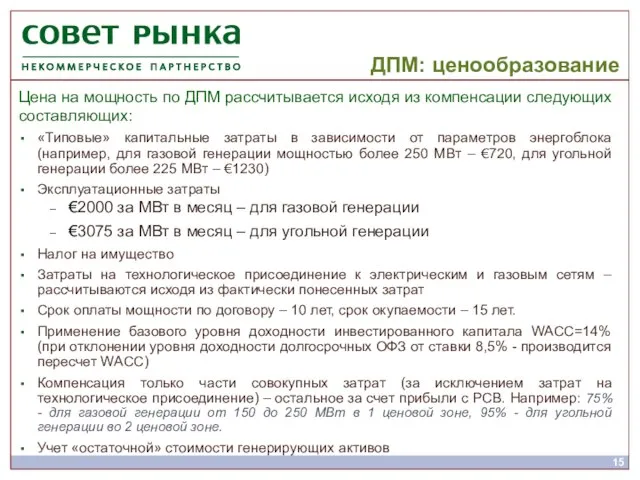

Слайд 15ДПМ: ценообразование

Цена на мощность по ДПМ рассчитывается исходя из компенсации следующих составляющих:

«Типовые»

ДПМ: ценообразование

Цена на мощность по ДПМ рассчитывается исходя из компенсации следующих составляющих:

«Типовые»

Слайд 16Аттестация мощности – определение предельного объема поставки на год, который может быть

Аттестация мощности – определение предельного объема поставки на год, который может быть

Слайд 17Особенности участия

в рынке мощности АЭС и ГЭС

Действующие АЭС/ГЭС участвуют в конкурентных

Особенности участия

в рынке мощности АЭС и ГЭС

Действующие АЭС/ГЭС участвуют в конкурентных

Слайд 18Оплата мощности покупателями

Объем покупки мощности на оптовом рынке:

объем покупки пропорционален фактическому пиковому

Оплата мощности покупателями

Объем покупки мощности на оптовом рынке:

объем покупки пропорционален фактическому пиковому

Слайд 19Свободные договоры

Свободные договоры купли-продажи мощности (СДМ) регистрируются до начала периода поставки мощности

СДМ

Свободные договоры

Свободные договоры купли-продажи мощности (СДМ) регистрируются до начала периода поставки мощности

СДМ

Слайд 20Покупка мощности

По итогам месяца определяется объем мощности, подлежащий покупке на оптовом рынке

Различные

Покупка мощности

По итогам месяца определяется объем мощности, подлежащий покупке на оптовом рынке

Различные

Слайд 21Долгосрочный рынок мощности -

макроэкономический эффект

Улучшение инвестиционного климата в электроэнергетике России

появление долгосрочных

Долгосрочный рынок мощности -

макроэкономический эффект

Улучшение инвестиционного климата в электроэнергетике России

появление долгосрочных

Осевая и центральная симметрия (8 класс)

Осевая и центральная симметрия (8 класс) Такая нелюбимая. Весёлая Грамматика

Такая нелюбимая. Весёлая Грамматика Права предоставления микрозаймов

Права предоставления микрозаймов Проект создания информационно-аналитического Интернет-портала регионального масс-медийного комплекса

Проект создания информационно-аналитического Интернет-портала регионального масс-медийного комплекса Отопление. Тест

Отопление. Тест Состав чисел от 1 до 10

Состав чисел от 1 до 10 Геометрическая прогрессия

Геометрическая прогрессия Виды сил

Виды сил Конкурс Богатство страны Светофории

Конкурс Богатство страны Светофории Отраслевые решения PROMT

Отраслевые решения PROMT ЗАПОРНО-РЕГУЛИРОВОЧНАЯ АРМАТУРА ЗАДВИЖКИ

ЗАПОРНО-РЕГУЛИРОВОЧНАЯ АРМАТУРА ЗАДВИЖКИ Классный час, посвященный выдающемуся полководцу Великой Отечественной войны, генералу армии, Ватутину Николаю Федоровичу.

Классный час, посвященный выдающемуся полководцу Великой Отечественной войны, генералу армии, Ватутину Николаю Федоровичу. Ценные бумаги. Надежность и доходность ценных бумаг

Ценные бумаги. Надежность и доходность ценных бумаг Энергосбережение в быту (8 класс)

Энергосбережение в быту (8 класс) Spot online. Попробовать новое - легко!

Spot online. Попробовать новое - легко! Тесты по физической культуре для 7 класса

Тесты по физической культуре для 7 класса Типаж Джиджи

Типаж Джиджи «Четвертый канал» «Четвертый канал» - это первая независимая негосударственная телекомпания Екатеринбурга. Наша работа отмечена

«Четвертый канал» «Четвертый канал» - это первая независимая негосударственная телекомпания Екатеринбурга. Наша работа отмечена  молодші іст шах

молодші іст шах Эффективность внедрения ФГОС в учреждениях НПО и СПО Удмуртской Республики

Эффективность внедрения ФГОС в учреждениях НПО и СПО Удмуртской Республики ФИЗИОЛОГИЧЕСКАЯ ФУНКЦИЯ ГУМУСОВЫХ КИСЛОТ ПЕЛОИДОВ Самарский государственный медицинский университет

ФИЗИОЛОГИЧЕСКАЯ ФУНКЦИЯ ГУМУСОВЫХ КИСЛОТ ПЕЛОИДОВ Самарский государственный медицинский университет Матрица. Поиски смыслов

Матрица. Поиски смыслов Человек и общество

Человек и общество Защита прав потребителя

Защита прав потребителя Беляковой от подружек

Беляковой от подружек Федеральное государственное бюджетное учреждение «Специализированный центр учета в агропромышленном комплексе» (ФГБУ «Спеццен

Федеральное государственное бюджетное учреждение «Специализированный центр учета в агропромышленном комплексе» (ФГБУ «Спеццен ВОПРОСЫ К ФИЛЬМУ « КАК ИСКУССТВО СОТВОРИЛО МИР» (BBC)

ВОПРОСЫ К ФИЛЬМУ « КАК ИСКУССТВО СОТВОРИЛО МИР» (BBC) Тренажеры по русскому языку

Тренажеры по русскому языку