С.А. Власихин Совершенствование системы государственных и муниципальных учреждений (правовые аспекты реформы)

- С.А. Власихин Совершенствование системы государственных и муниципальных учреждений (правовые аспекты реформы)

Содержание

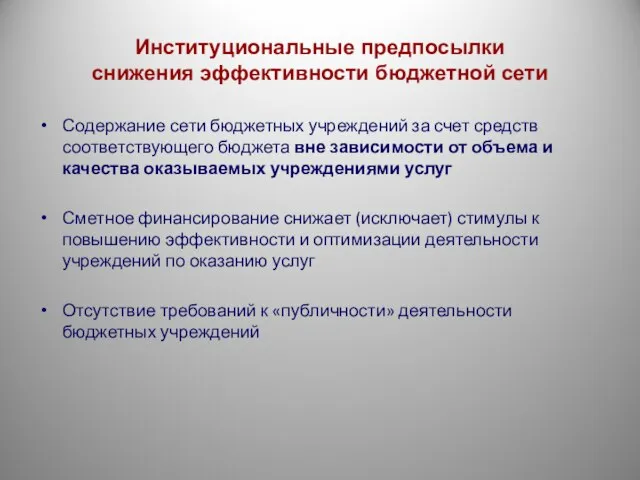

- 2. Институциональные предпосылки снижения эффективности бюджетной сети Содержание сети бюджетных учреждений за счет средств соответствующего бюджета вне

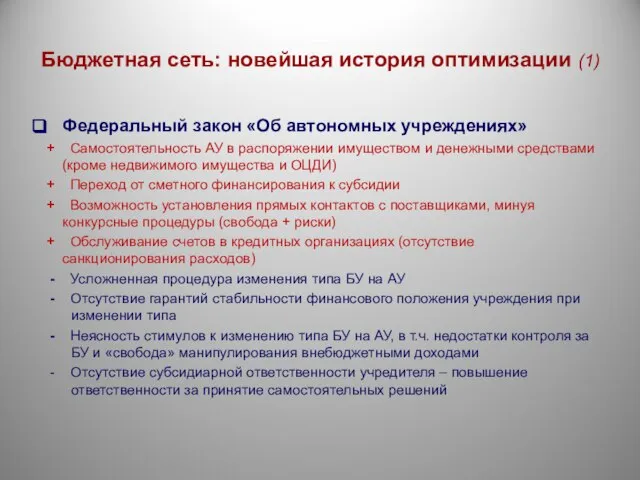

- 3. Бюджетная сеть: новейшая история оптимизации (1) Федеральный закон «Об автономных учреждениях» + Самостоятельность АУ в распоряжении

- 4. Изменили тип на автономные учреждения только 0,09 % ФБУ и 0,5% РБУ и МБУ

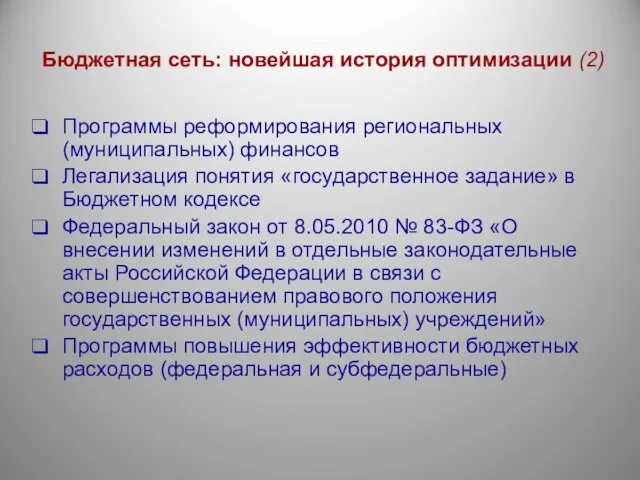

- 5. Бюджетная сеть: новейшая история оптимизации (2) Программы реформирования региональных (муниципальных) финансов Легализация понятия «государственное задание» в

- 6. Основные задачи реформирования сети бюджетных учреждений Создание условий и стимулов для сокращения внутренних издержек бюджетных учреждений

- 7. Цель реформы бюджетной сети: повышение эффективности предоставления государственных (муниципальных) услуг при условии сохранения или снижения темпов

- 8. Этапы реформы (Минфин РФ) I Прежде II Закон 83-ФЗ III ППО Смета БУ ППО КУ Смета

- 9. Типы государственных (муниципальных) учреждений Государственными, муниципальными учреждениями признаются учреждения, созданные РФ, субъектом РФ и муниципальным образованием.

- 10. Какие основные критерии следует использовать при определении типа государственного/муниципального учреждения ? Возможность исполнения государственных/муниципальных функций в

- 11. Чем выше экономический и управленческий потенциал государственного (муниципального) учреждения, тем менее целесообразно сохранение на установленный Федеральным

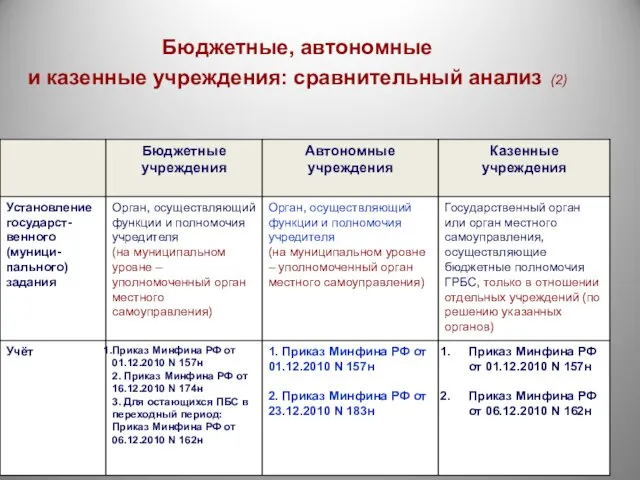

- 12. Бюджетные, автономные и казенные учреждения: сравнительный анализ (1)

- 13. Возможность аутсорсинга Ст. 6 БК РФ: «государственные (муниципальные) услуги (работы) - услуги (работы), оказываемые (выполняемые) органами

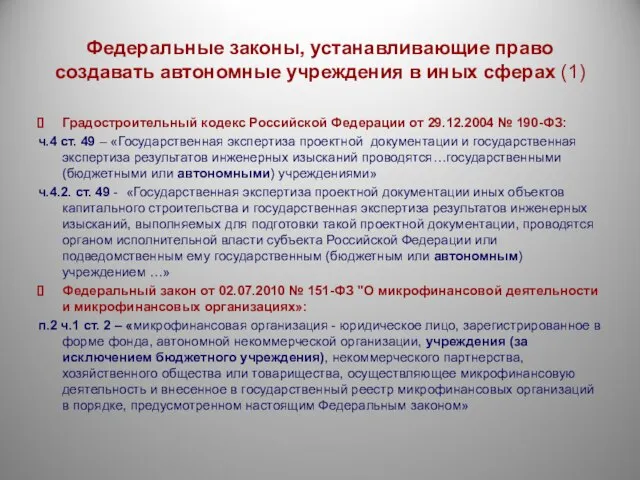

- 14. Федеральные законы, устанавливающие право создавать автономные учреждения в иных сферах (1) Градостроительный кодекс Российской Федерации от

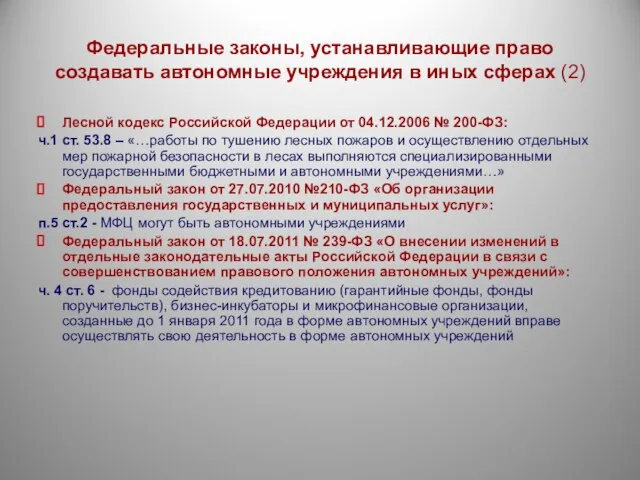

- 15. Федеральные законы, устанавливающие право создавать автономные учреждения в иных сферах (2) Лесной кодекс Российской Федерации от

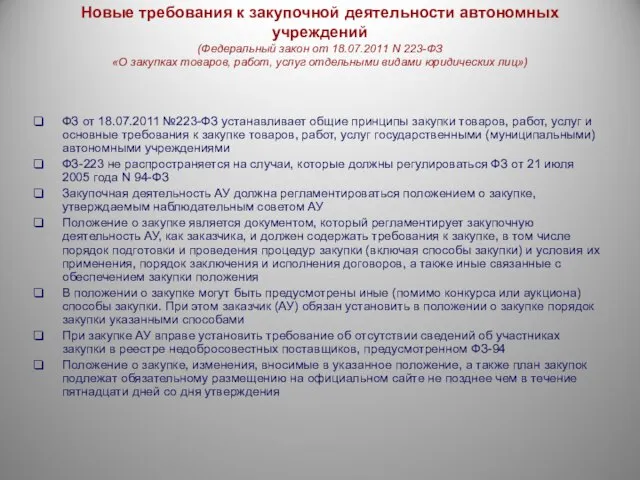

- 16. Новые требования к закупочной деятельности автономных учреждений (Федеральный закон от 18.07.2011 N 223-ФЗ «О закупках товаров,

- 17. Бюджетные, автономные и казенные учреждения: сравнительный анализ (2)

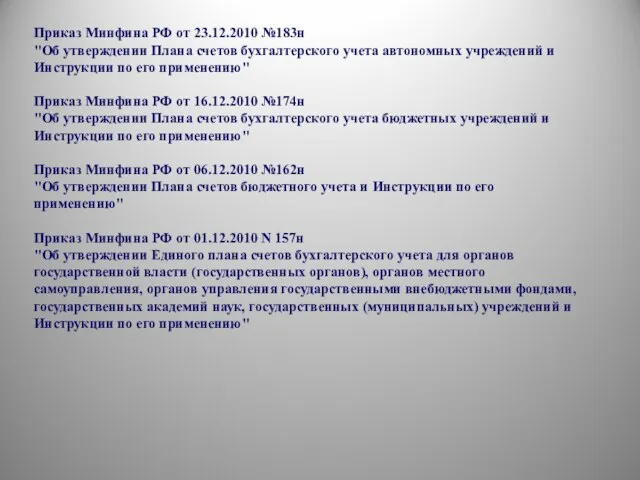

- 18. Приказ Минфина РФ от 23.12.2010 №183н "Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции

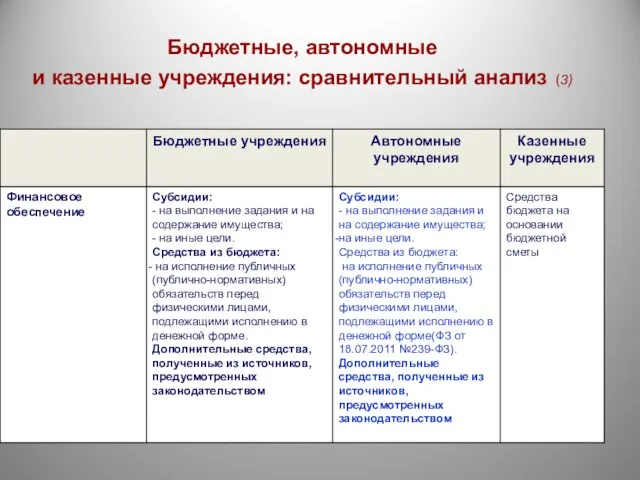

- 19. Бюджетные, автономные и казенные учреждения: сравнительный анализ (3)

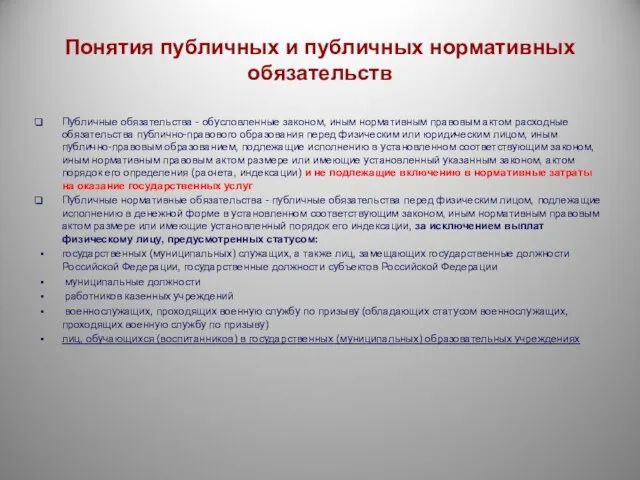

- 20. Понятия публичных и публичных нормативных обязательств Публичные обязательства - обусловленные законом, иным нормативным правовым актом расходные

- 21. Бюджетные, автономные и казенные учреждения: сравнительный анализ (4)

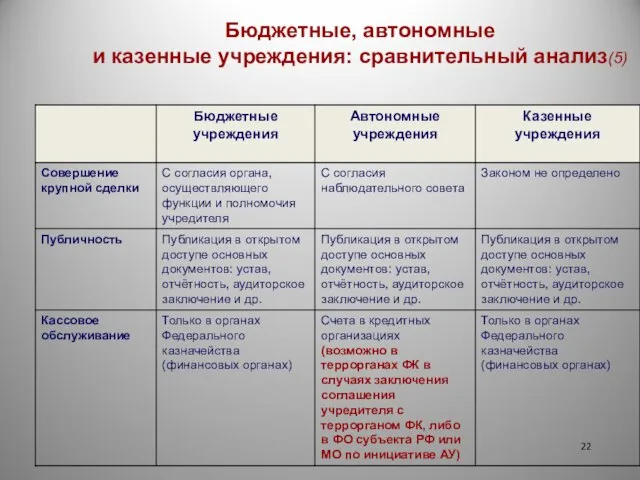

- 22. Бюджетные, автономные и казенные учреждения: сравнительный анализ(5)

- 23. Бюджетные, автономные и казенные учреждения: сравнительный анализ(6)

- 24. Структура полномочий органов публичной власти по установлению видов и перечней особо ценного движимого имущества автономных и

- 25. Определение видов особо ценного движимого имущества автономных и бюджетных учреждений

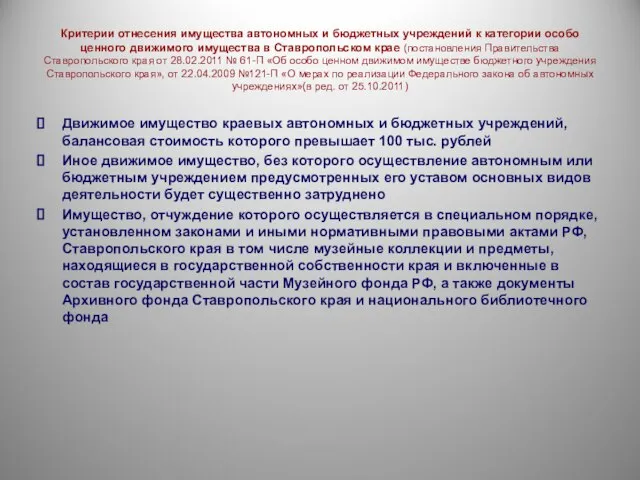

- 26. Критерии отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого имущества

- 27. Критерии отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого имущества в Ставропольском крае

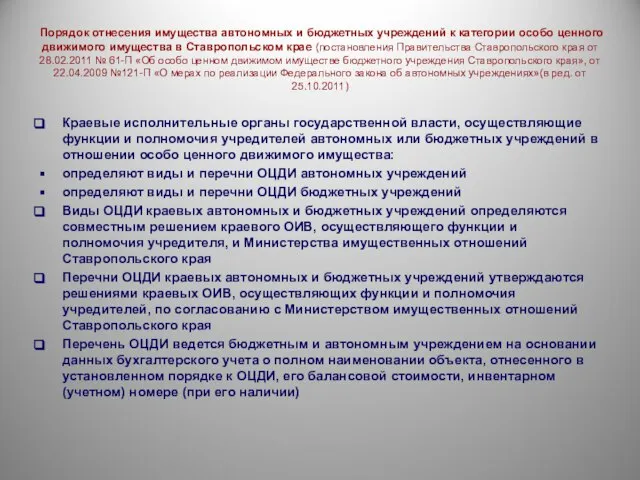

- 28. Порядок отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого имущества в Ставропольском крае

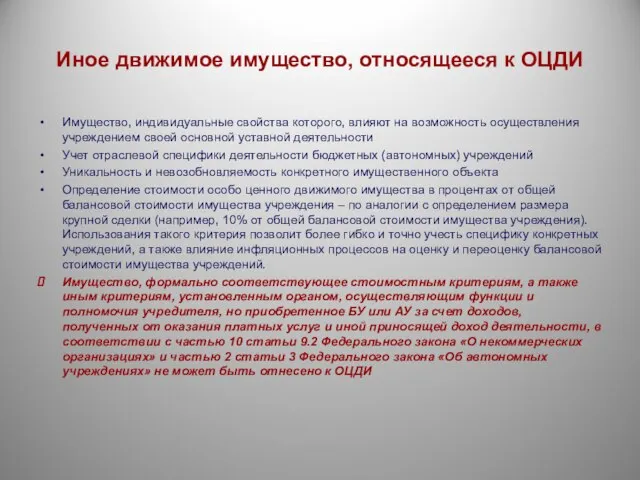

- 29. Иное движимое имущество, относящееся к ОЦДИ Имущество, индивидуальные свойства которого, влияют на возможность осуществления учреждением своей

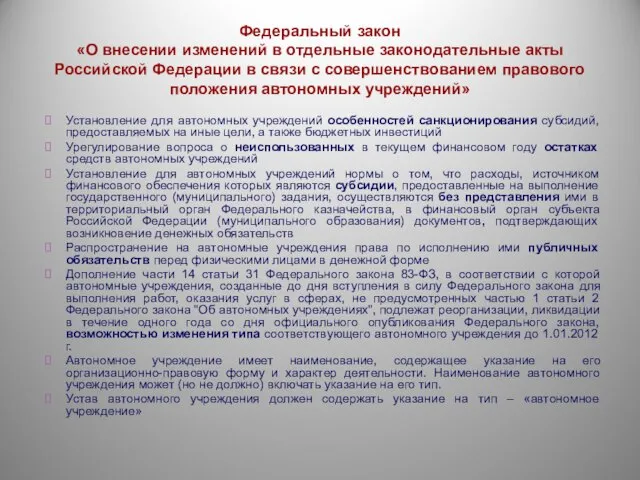

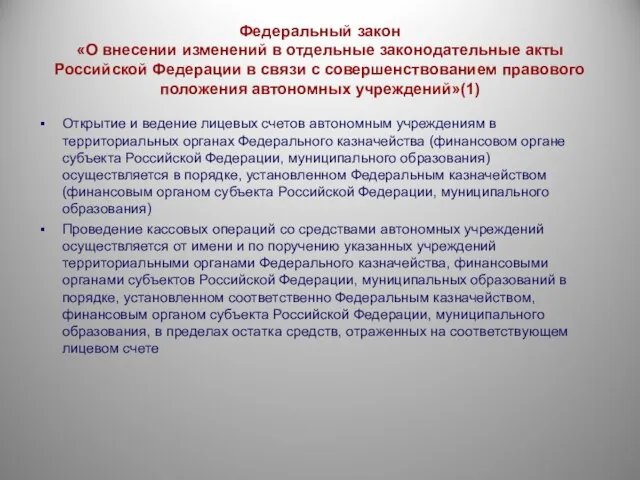

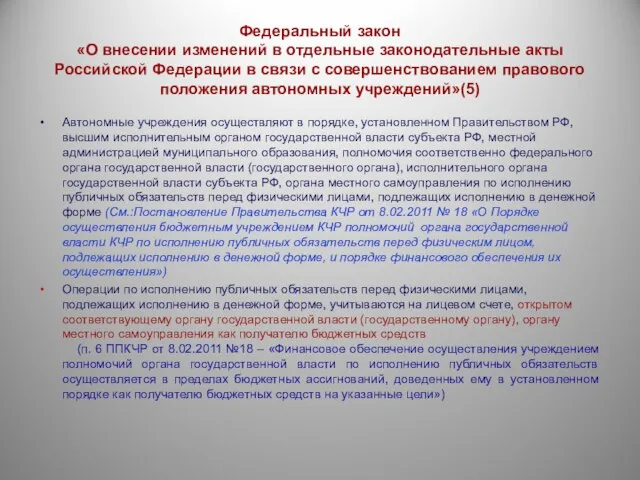

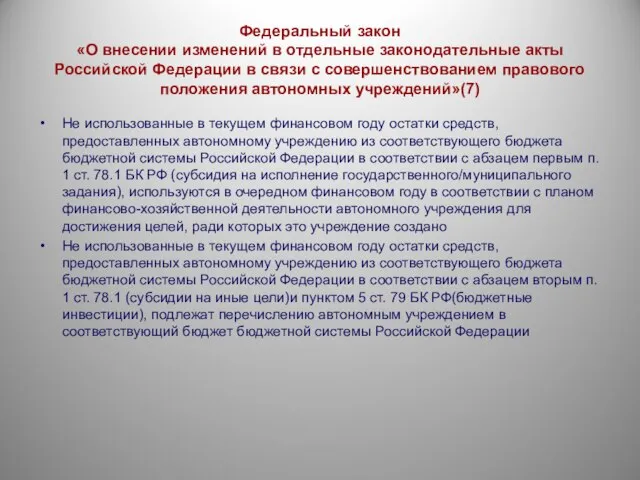

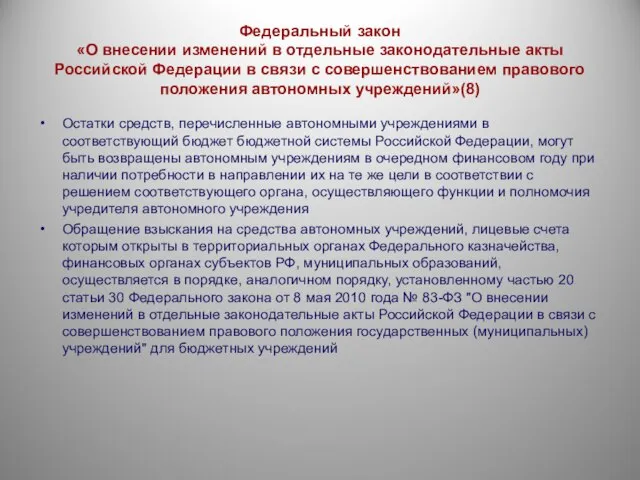

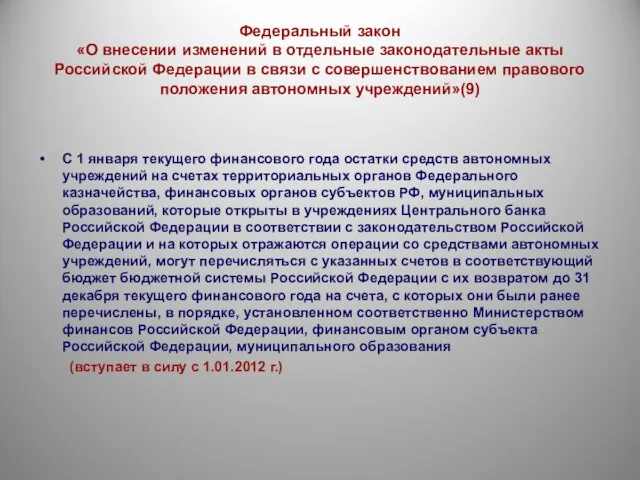

- 30. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

- 31. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

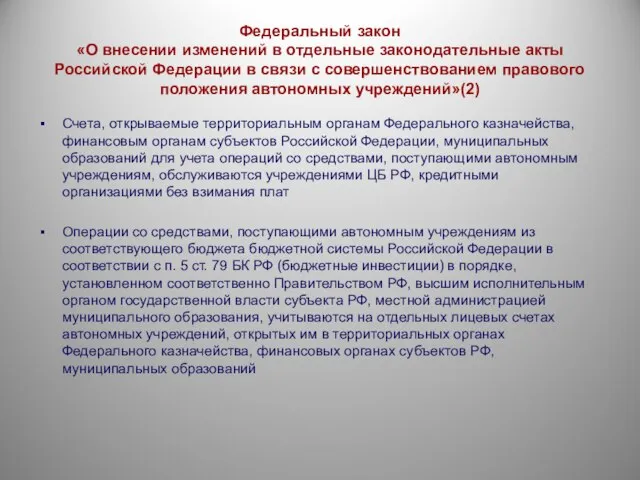

- 32. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

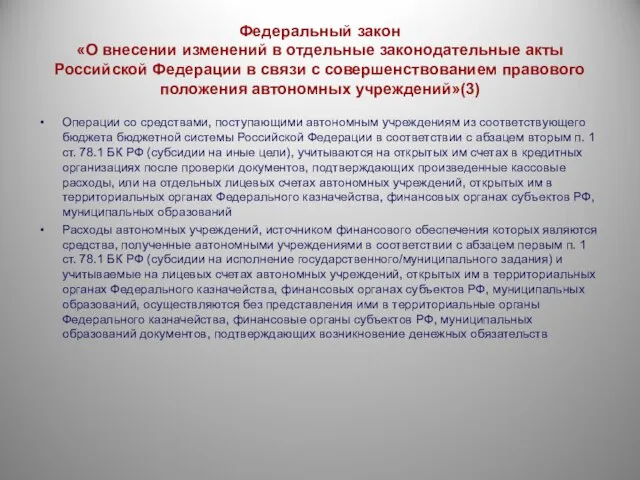

- 33. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

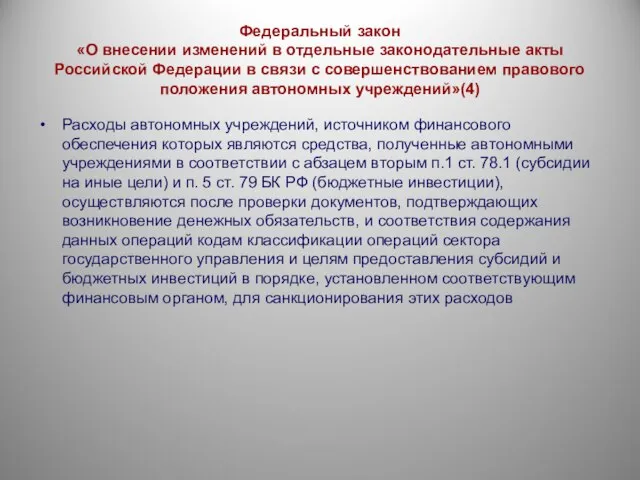

- 34. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

- 35. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

- 36. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

- 37. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

- 38. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового

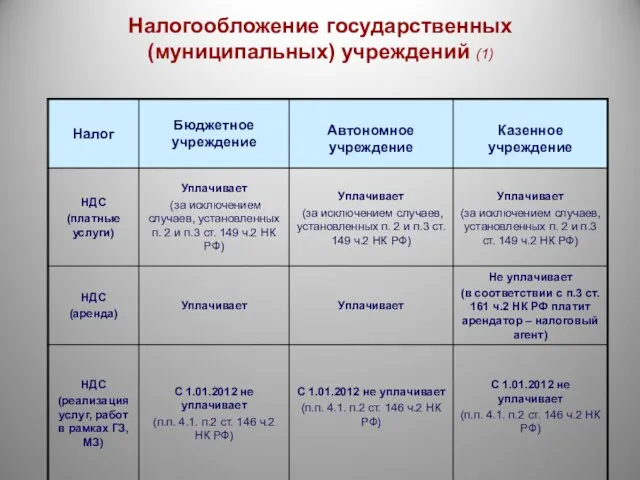

- 39. Налогообложение государственных (муниципальных) учреждений (1)

- 40. Налогообложение государственных (муниципальных) учреждений (2)

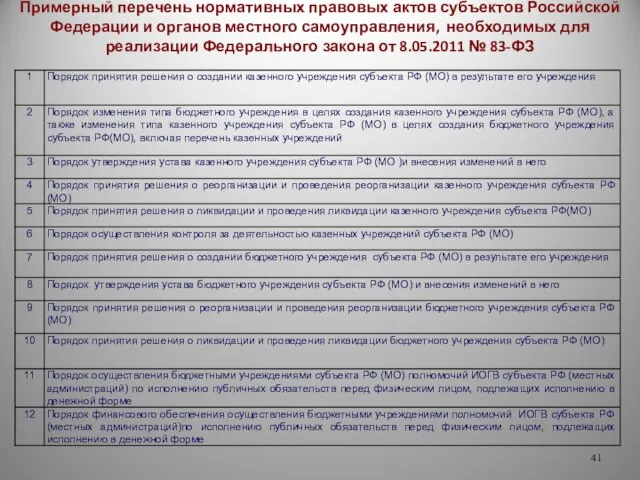

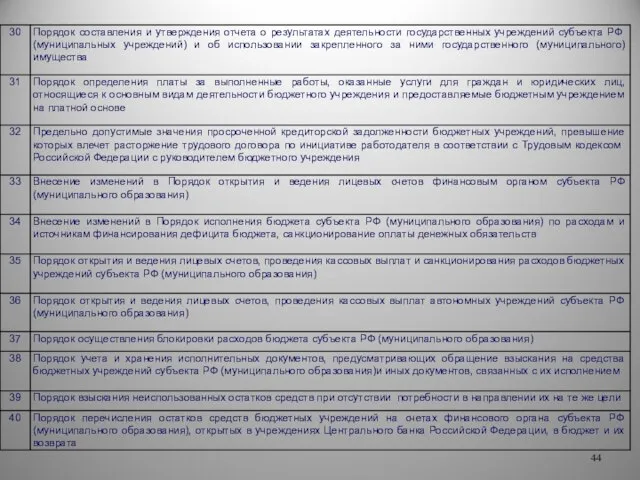

- 41. Примерный перечень нормативных правовых актов субъектов Российской Федерации и органов местного самоуправления, необходимых для реализации Федерального

- 46. Скачать презентацию

Слайд 2Институциональные предпосылки

снижения эффективности бюджетной сети

Содержание сети бюджетных учреждений за счет средств

Институциональные предпосылки

снижения эффективности бюджетной сети

Содержание сети бюджетных учреждений за счет средств

Слайд 3Бюджетная сеть: новейшая история оптимизации (1)

Федеральный закон «Об автономных учреждениях»

+

Бюджетная сеть: новейшая история оптимизации (1)

Федеральный закон «Об автономных учреждениях»

+

Слайд 4Изменили тип на автономные

учреждения только 0,09 % ФБУ и

0,5% РБУ

учреждения только 0,09 % ФБУ и

0,5% РБУ

Слайд 5Бюджетная сеть: новейшая история оптимизации (2)

Программы реформирования региональных (муниципальных) финансов

Легализация понятия «государственное

Бюджетная сеть: новейшая история оптимизации (2)

Программы реформирования региональных (муниципальных) финансов

Легализация понятия «государственное

Слайд 6Основные задачи реформирования сети бюджетных учреждений

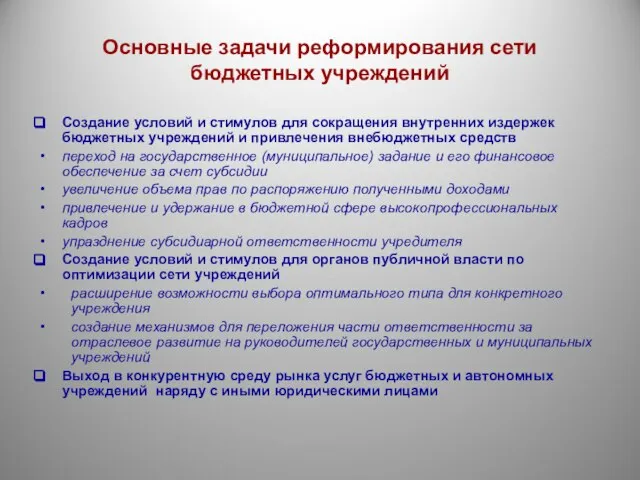

Создание условий и стимулов для сокращения внутренних

Основные задачи реформирования сети бюджетных учреждений

Создание условий и стимулов для сокращения внутренних

Слайд 7Цель реформы бюджетной сети:

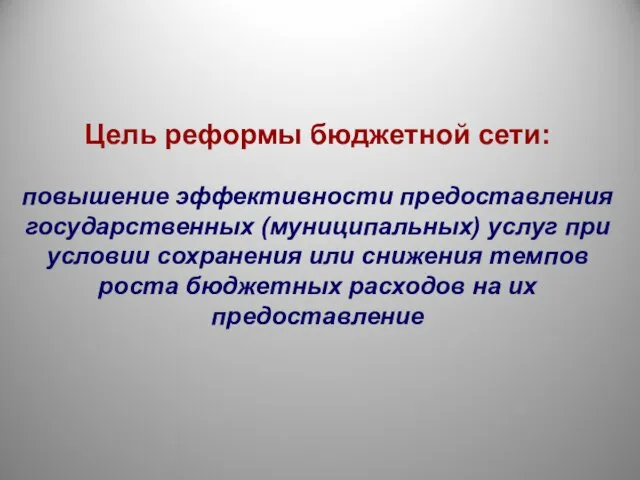

повышение эффективности предоставления государственных (муниципальных) услуг при условии сохранения

Цель реформы бюджетной сети:

повышение эффективности предоставления государственных (муниципальных) услуг при условии сохранения

Слайд 8Этапы реформы

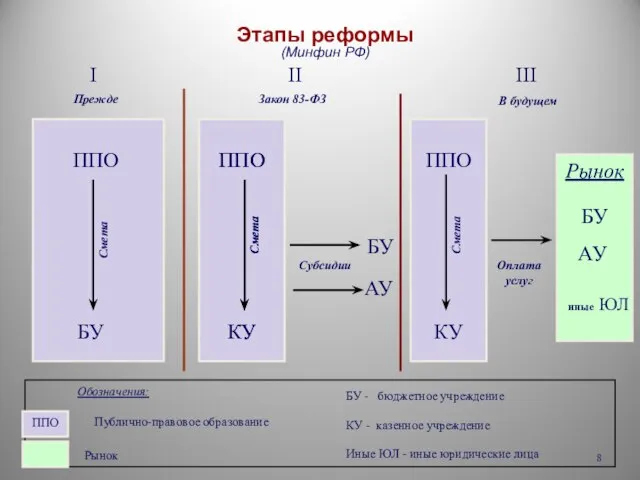

(Минфин РФ)

I

Прежде

II

Закон 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата услуг

КУ

Смета

Смета

БУ

иные ЮЛ

Рынок

АУ

АУ

ППО

Публично-правовое образование

Рынок

БУ - бюджетное учреждение

КУ - казенное

Этапы реформы

(Минфин РФ)

I

Прежде

II

Закон 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата услуг

КУ

Смета

Смета

БУ

иные ЮЛ

Рынок

АУ

АУ

ППО

Публично-правовое образование

Рынок

БУ - бюджетное учреждение

КУ - казенное

Слайд 9Типы государственных (муниципальных) учреждений

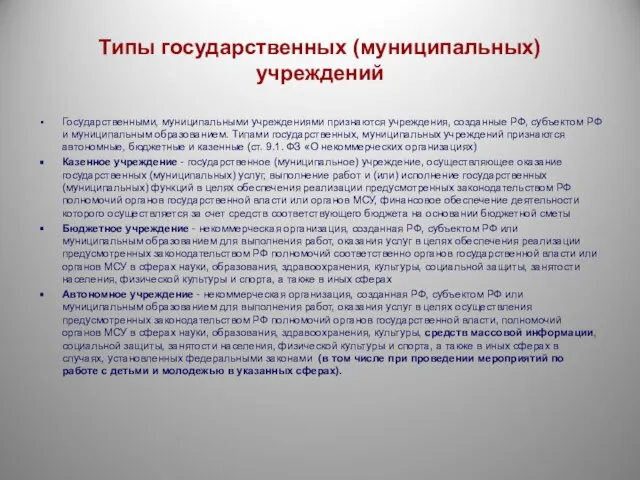

Государственными, муниципальными учреждениями признаются учреждения, созданные РФ, субъектом РФ

Типы государственных (муниципальных) учреждений

Государственными, муниципальными учреждениями признаются учреждения, созданные РФ, субъектом РФ

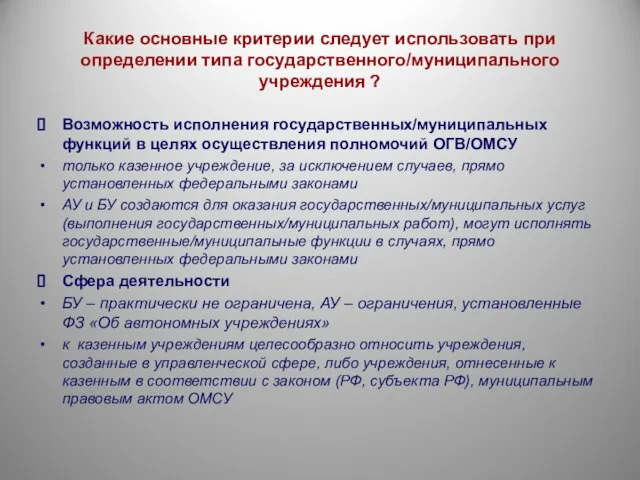

Слайд 10Какие основные критерии следует использовать при определении типа государственного/муниципального учреждения ?

Возможность исполнения

Какие основные критерии следует использовать при определении типа государственного/муниципального учреждения ?

Возможность исполнения

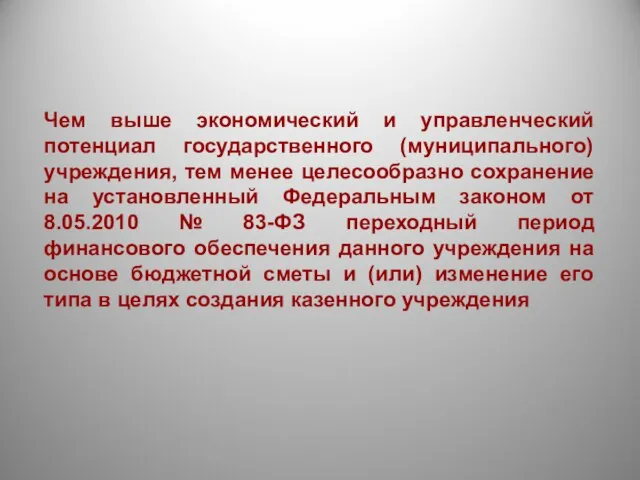

Слайд 11Чем выше экономический и управленческий потенциал государственного (муниципального) учреждения, тем менее целесообразно

Чем выше экономический и управленческий потенциал государственного (муниципального) учреждения, тем менее целесообразно

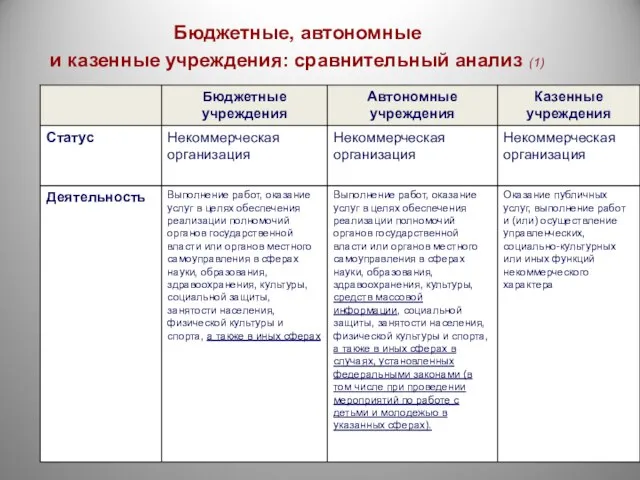

Слайд 12Бюджетные, автономные

и казенные учреждения: сравнительный анализ (1)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ (1)

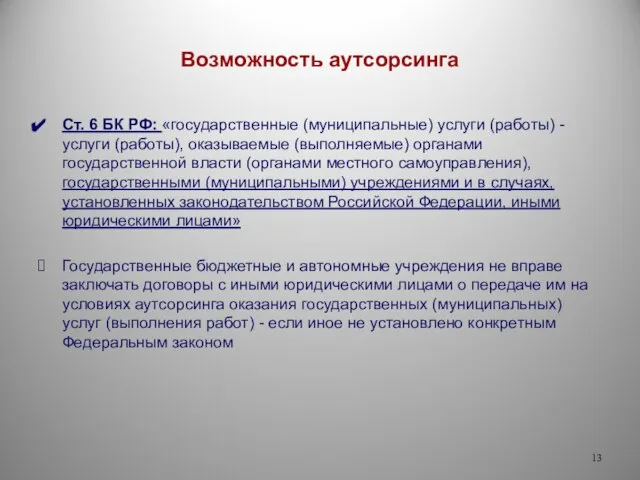

Слайд 13Возможность аутсорсинга

Ст. 6 БК РФ: «государственные (муниципальные) услуги (работы) - услуги (работы),

Возможность аутсорсинга

Ст. 6 БК РФ: «государственные (муниципальные) услуги (работы) - услуги (работы),

Слайд 14Федеральные законы, устанавливающие право создавать автономные учреждения в иных сферах (1)

Градостроительный кодекс

Федеральные законы, устанавливающие право создавать автономные учреждения в иных сферах (1)

Градостроительный кодекс

Слайд 15Федеральные законы, устанавливающие право создавать автономные учреждения в иных сферах (2)

Лесной кодекс

Федеральные законы, устанавливающие право создавать автономные учреждения в иных сферах (2)

Лесной кодекс

Слайд 16Новые требования к закупочной деятельности автономных учреждений

(Федеральный закон от 18.07.2011 N

Новые требования к закупочной деятельности автономных учреждений (Федеральный закон от 18.07.2011 N

Слайд 17Бюджетные, автономные

и казенные учреждения: сравнительный анализ (2)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ (2)

Слайд 18Приказ Минфина РФ от 23.12.2010 №183н

"Об утверждении Плана счетов бухгалтерского учета автономных

Приказ Минфина РФ от 23.12.2010 №183н

"Об утверждении Плана счетов бухгалтерского учета автономных

Слайд 19Бюджетные, автономные

и казенные учреждения: сравнительный анализ (3)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ (3)

Слайд 20Понятия публичных и публичных нормативных обязательств

Публичные обязательства - обусловленные законом, иным нормативным

Понятия публичных и публичных нормативных обязательств

Публичные обязательства - обусловленные законом, иным нормативным

Слайд 21Бюджетные, автономные и казенные учреждения: сравнительный анализ (4)

Бюджетные, автономные и казенные учреждения: сравнительный анализ (4)

Слайд 22Бюджетные, автономные

и казенные учреждения: сравнительный анализ(5)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ(5)

Слайд 23Бюджетные, автономные

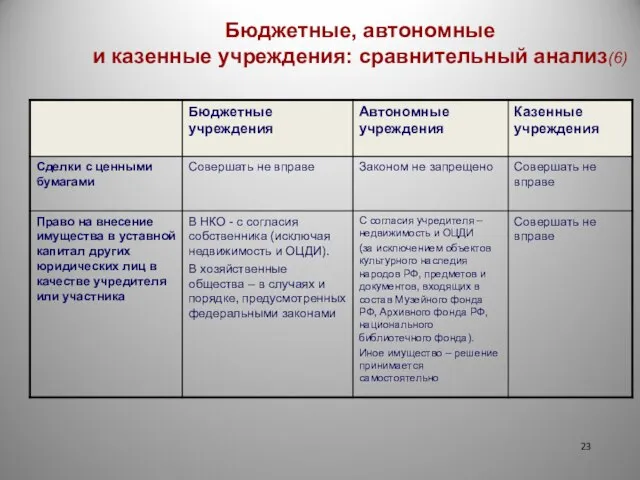

и казенные учреждения: сравнительный анализ(6)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ(6)

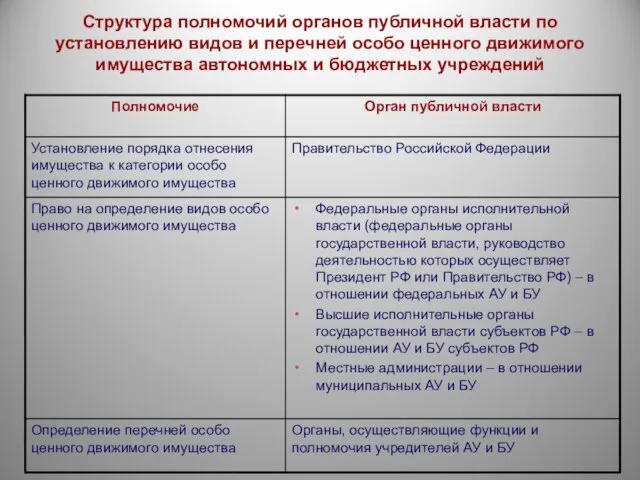

Слайд 24Структура полномочий органов публичной власти по установлению видов и перечней особо ценного

Структура полномочий органов публичной власти по установлению видов и перечней особо ценного

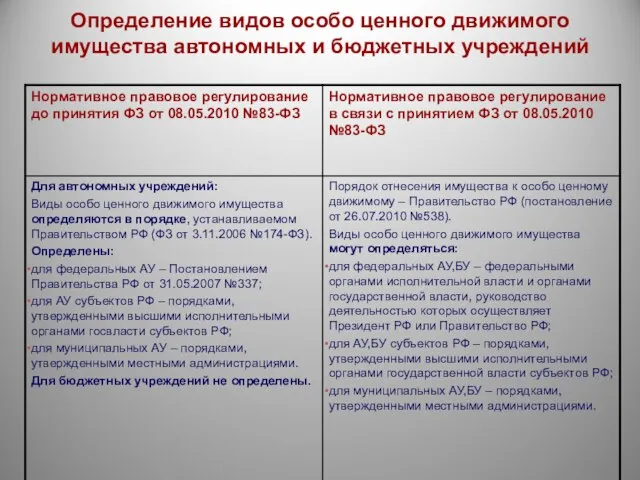

Слайд 25Определение видов особо ценного движимого имущества автономных и бюджетных учреждений

Определение видов особо ценного движимого имущества автономных и бюджетных учреждений

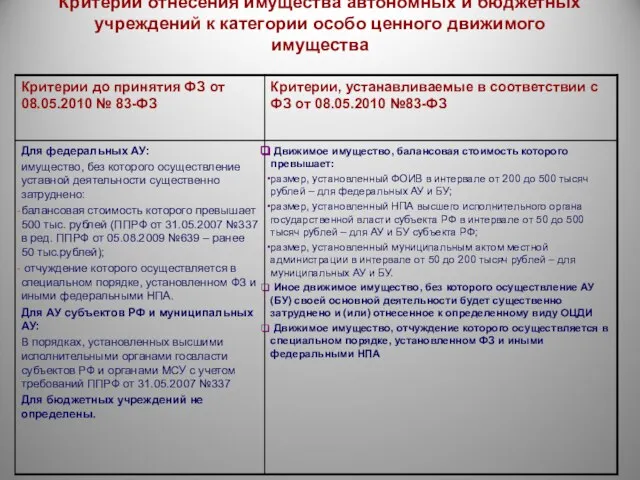

Слайд 26Критерии отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого

Критерии отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого

Слайд 27Критерии отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого

Критерии отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого

Слайд 28Порядок отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого

Порядок отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого

Слайд 29Иное движимое имущество, относящееся к ОЦДИ

Имущество, индивидуальные свойства которого, влияют на возможность

Иное движимое имущество, относящееся к ОЦДИ

Имущество, индивидуальные свойства которого, влияют на возможность

Слайд 30Федеральный закон

«О внесении изменений в отдельные законодательные акты Российской Федерации в

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в

Слайд 31Федеральный закон

«О внесении изменений в отдельные законодательные акты Российской Федерации в

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в

Слайд 32Федеральный закон

«О внесении изменений в отдельные законодательные акты Российской Федерации в

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в

Слайд 33Федеральный закон

«О внесении изменений в отдельные законодательные акты Российской Федерации в

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в

Слайд 34Федеральный закон

«О внесении изменений в отдельные законодательные акты Российской Федерации в

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в

Слайд 35Федеральный закон

«О внесении изменений в отдельные законодательные акты Российской Федерации в

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в

Слайд 36Федеральный закон

«О внесении изменений в отдельные законодательные акты Российской Федерации в

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в

Слайд 37Федеральный закон

«О внесении изменений в отдельные законодательные акты Российской Федерации в

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в

Слайд 38Федеральный закон

«О внесении изменений в отдельные законодательные акты Российской Федерации в

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в

Слайд 39Налогообложение государственных (муниципальных) учреждений (1)

Налогообложение государственных (муниципальных) учреждений (1)

Слайд 40Налогообложение государственных (муниципальных) учреждений (2)

Налогообложение государственных (муниципальных) учреждений (2)

Слайд 41Примерный перечень нормативных правовых актов субъектов Российской Федерации и органов местного самоуправления,

Примерный перечень нормативных правовых актов субъектов Российской Федерации и органов местного самоуправления,

Abidas. Спортивная одежда

Abidas. Спортивная одежда Понятие и сущность уголовного процесса. Источники уголовно-процессуального права

Понятие и сущность уголовного процесса. Источники уголовно-процессуального права Adaptatsionnaya_programma_1 (1)

Adaptatsionnaya_programma_1 (1) Происхождение фамилии моей мамы - Тур

Происхождение фамилии моей мамы - Тур Организация производственного процесса

Организация производственного процесса Использование наглядности на уроках русского языка

Использование наглядности на уроках русского языка Бланк 2020

Бланк 2020 СНИМОК

СНИМОК Антикоррупционное право

Антикоррупционное право Подготовка пациента к лабораторным видам исследования

Подготовка пациента к лабораторным видам исследования  Учимся правильно говорить

Учимся правильно говорить Виды сухопутных войск. РУССКАЯ АРМИЯ в первой половине XIX века

Виды сухопутных войск. РУССКАЯ АРМИЯ в первой половине XIX века Игрушки древних славян. Погремушки

Игрушки древних славян. Погремушки Сертификаты Фергана

Сертификаты Фергана Заработная плата: от А до Я

Заработная плата: от А до Я Чьи глаза?

Чьи глаза? Футуризм

Футуризм АРМ. Внедрение на предприятии системы управления освещением и диспетчеризации

АРМ. Внедрение на предприятии системы управления освещением и диспетчеризации Целые выражения

Целые выражения Презентация на тему Насекомые

Презентация на тему Насекомые  Отчетность НОБ. Порядок учета работы ОКР ТК и предоставление отчетов

Отчетность НОБ. Порядок учета работы ОКР ТК и предоставление отчетов Развитие критического мышления на уроках гуманитарного цикла

Развитие критического мышления на уроках гуманитарного цикла Містичні місця України

Містичні місця України Устаревшая, диалектная лексика. Неологизмы.

Устаревшая, диалектная лексика. Неологизмы. Переход Свердловской области на прямые выплаты. Фонд социального страхования по Свердловской области

Переход Свердловской области на прямые выплаты. Фонд социального страхования по Свердловской области Тема 6: «Налоговая политика ЕС и регулирование предпринимательской деятельности с помощью налогов»

Тема 6: «Налоговая политика ЕС и регулирование предпринимательской деятельности с помощью налогов» Отметь предложения с простым глагольным сказуемым.

Отметь предложения с простым глагольным сказуемым. Работа с мебелью, мебельными тканями и поверхностями

Работа с мебелью, мебельными тканями и поверхностями