- Синтетический учет основных средств

Содержание

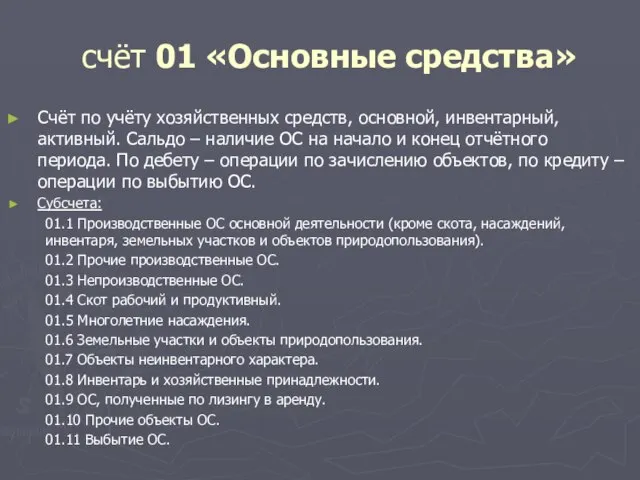

- 2. счёт 01 «Основные средства» Счёт по учёту хозяйственных средств, основной, инвентарный, активный. Сальдо – наличие ОС

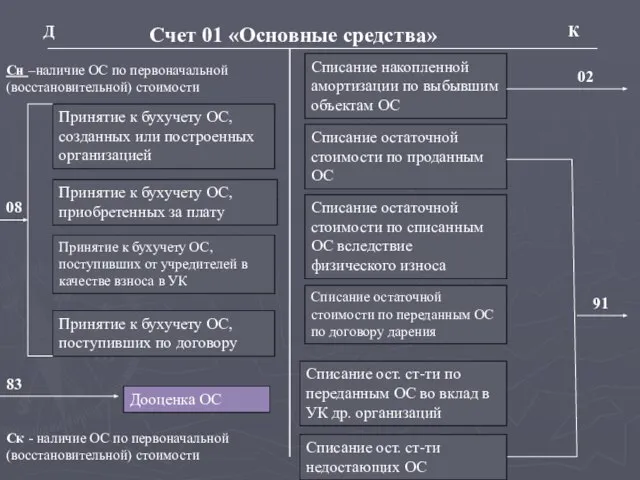

- 3. Счет 01 «Основные средства» Д К Принятие к бухучету ОС, созданных или построенных организацией Принятие к

- 4. Регистры синтетического учета Журнал – ордер № 13 (или Анализ счета 01) (на основании актов) Главная

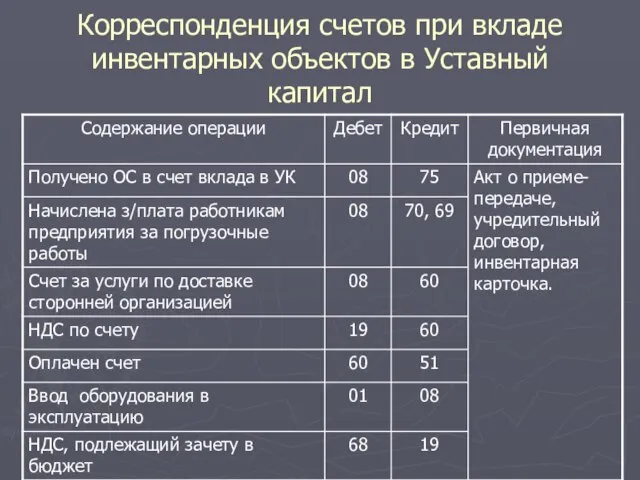

- 5. Корреспонденция счетов при вкладе инвентарных объектов в Уставный капитал

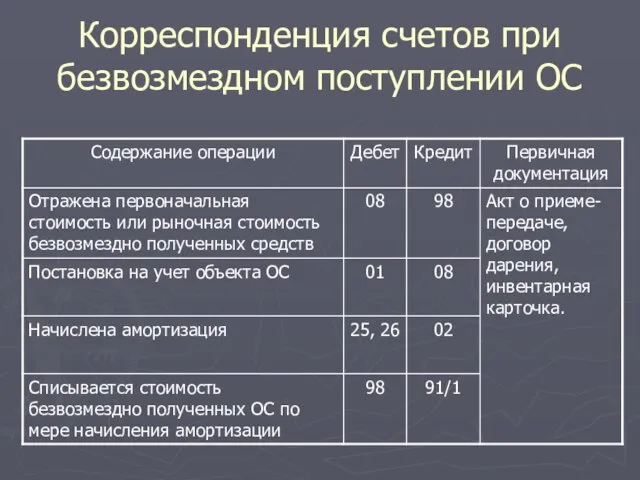

- 6. Корреспонденция счетов при безвозмездном поступлении ОС

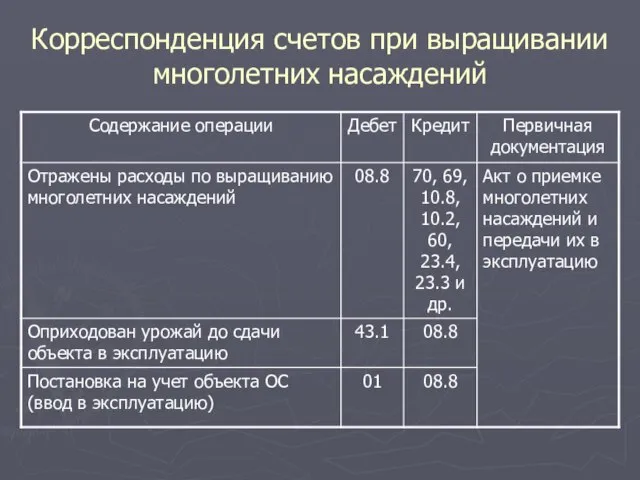

- 7. Корреспонденция счетов при выращивании многолетних насаждений

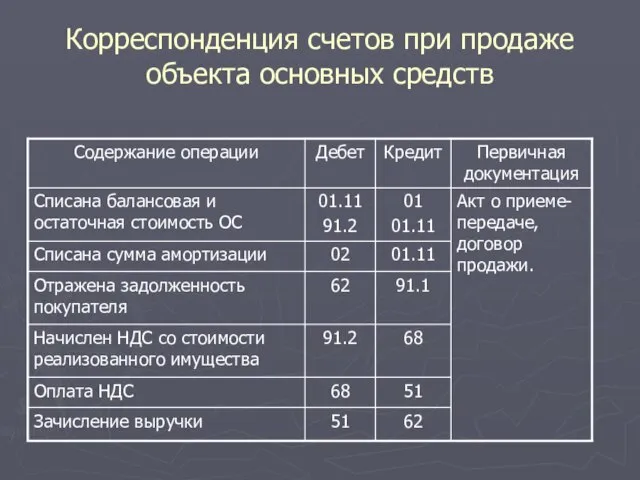

- 8. Корреспонденция счетов при продаже объекта основных средств

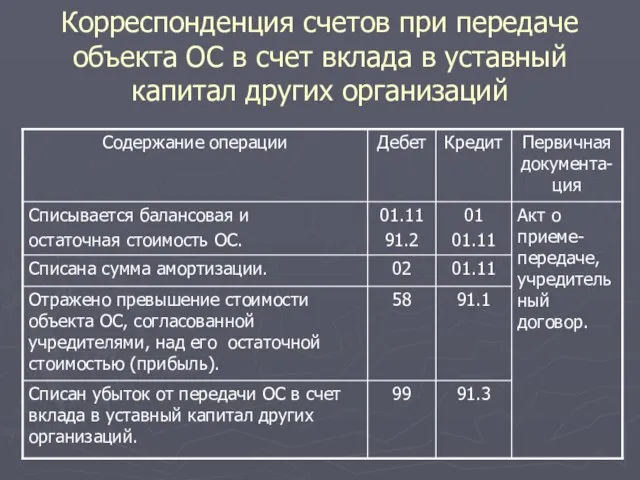

- 9. Корреспонденция счетов при передаче объекта ОС в счет вклада в уставный капитал других организаций

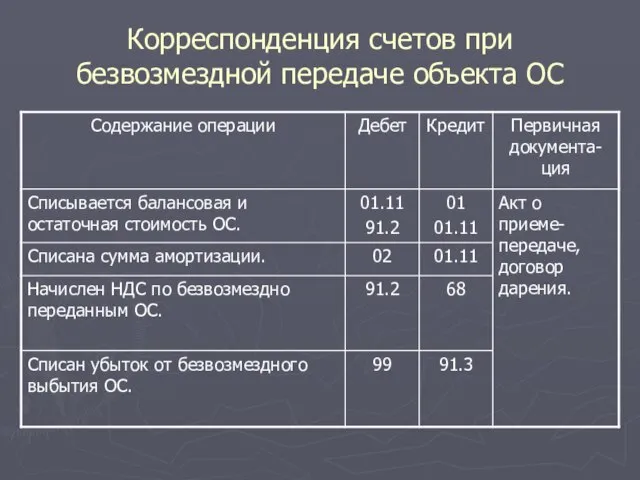

- 10. Корреспонденция счетов при безвозмездной передаче объекта ОС

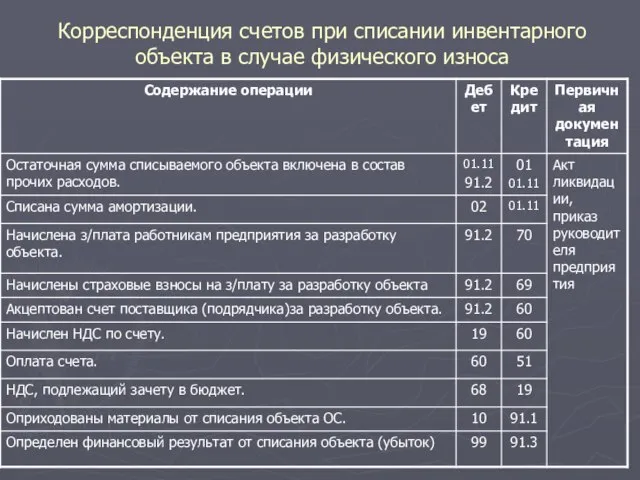

- 11. Корреспонденция счетов при списании инвентарного объекта в случае физического износа

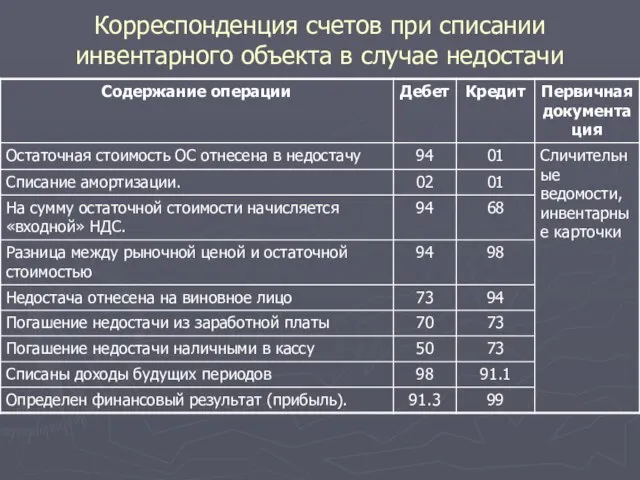

- 12. Корреспонденция счетов при списании инвентарного объекта в случае недостачи

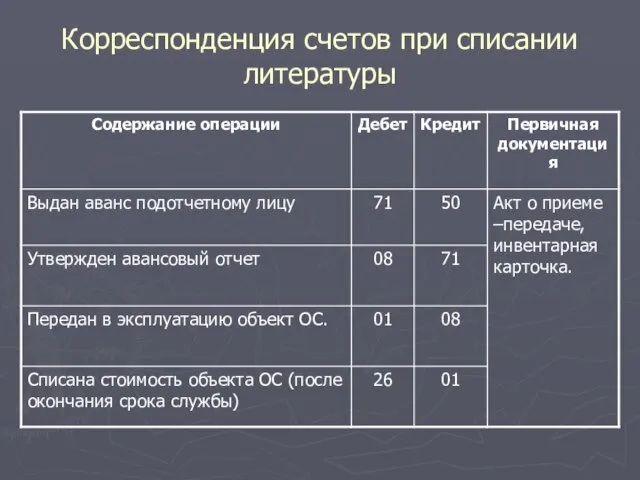

- 13. Корреспонденция счетов при списании литературы

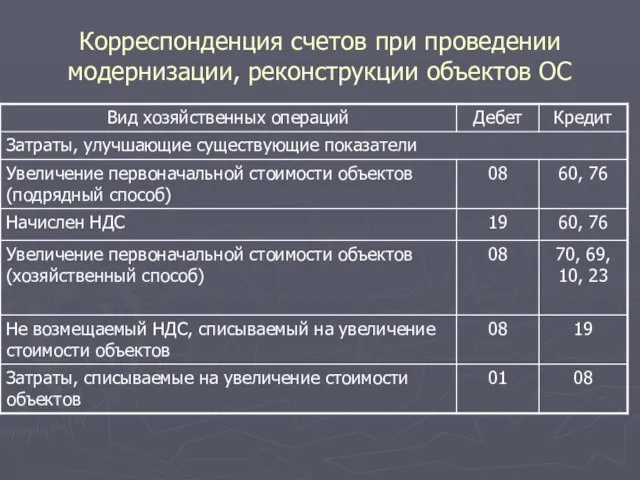

- 14. Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС

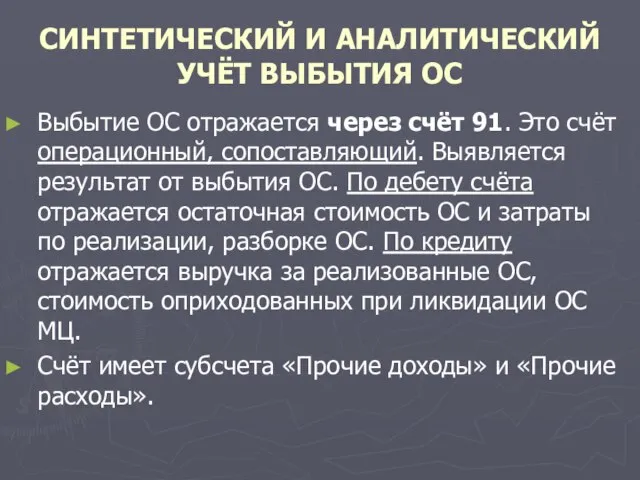

- 15. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ВЫБЫТИЯ ОС Выбытие ОС отражается через счёт 91. Это счёт операционный, сопоставляющий.

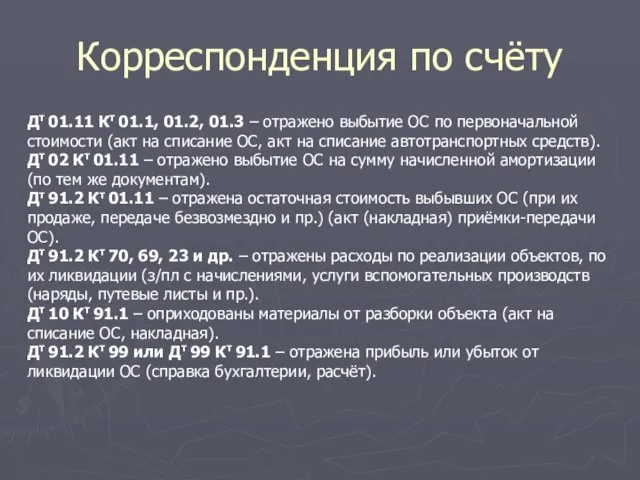

- 16. Корреспонденция по счёту Дт 01.11 Кт 01.1, 01.2, 01.3 – отражено выбытие ОС по первоначальной стоимости

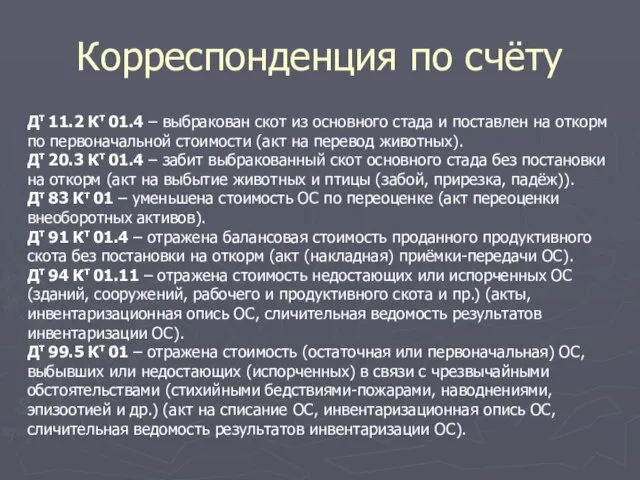

- 17. Корреспонденция по счёту Дт 11.2 Кт 01.4 – выбракован скот из основного стада и поставлен на

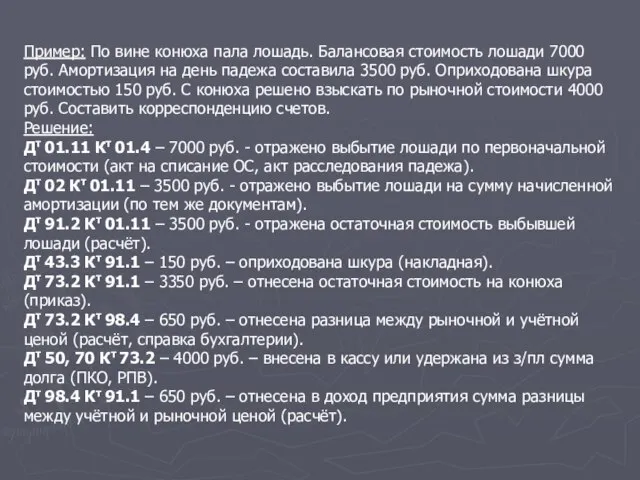

- 18. Пример: По вине конюха пала лошадь. Балансовая стоимость лошади 7000 руб. Амортизация на день падежа составила

- 20. Скачать презентацию

Слайд 2счёт 01 «Основные средства»

Счёт по учёту хозяйственных средств, основной, инвентарный, активный. Сальдо

счёт 01 «Основные средства»

Счёт по учёту хозяйственных средств, основной, инвентарный, активный. Сальдо

Слайд 3Счет 01 «Основные средства»

Д

К

Принятие к бухучету ОС, созданных или построенных организацией

Принятие к

Счет 01 «Основные средства»

Д

К

Принятие к бухучету ОС, созданных или построенных организацией

Принятие к

Слайд 4Регистры синтетического учета

Журнал – ордер № 13 (или Анализ счета 01) (на

Регистры синтетического учета

Журнал – ордер № 13 (или Анализ счета 01) (на

Слайд 5Корреспонденция счетов при вкладе инвентарных объектов в Уставный капитал

Корреспонденция счетов при вкладе инвентарных объектов в Уставный капитал

Слайд 6Корреспонденция счетов при безвозмездном поступлении ОС

Корреспонденция счетов при безвозмездном поступлении ОС

Слайд 7Корреспонденция счетов при выращивании многолетних насаждений

Корреспонденция счетов при выращивании многолетних насаждений

Слайд 8Корреспонденция счетов при продаже объекта основных средств

Корреспонденция счетов при продаже объекта основных средств

Слайд 9Корреспонденция счетов при передаче объекта ОС в счет вклада в уставный капитал

Корреспонденция счетов при передаче объекта ОС в счет вклада в уставный капитал

Слайд 10Корреспонденция счетов при безвозмездной передаче объекта ОС

Корреспонденция счетов при безвозмездной передаче объекта ОС

Слайд 11Корреспонденция счетов при списании инвентарного объекта в случае физического износа

Корреспонденция счетов при списании инвентарного объекта в случае физического износа

Слайд 12Корреспонденция счетов при списании инвентарного объекта в случае недостачи

Корреспонденция счетов при списании инвентарного объекта в случае недостачи

Слайд 13Корреспонденция счетов при списании литературы

Корреспонденция счетов при списании литературы

Слайд 14Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС

Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС

Слайд 15СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ВЫБЫТИЯ ОС

Выбытие ОС отражается через счёт 91. Это

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ВЫБЫТИЯ ОС

Выбытие ОС отражается через счёт 91. Это

Слайд 16Корреспонденция по счёту

Дт 01.11 Кт 01.1, 01.2, 01.3 – отражено выбытие ОС

Корреспонденция по счёту

Дт 01.11 Кт 01.1, 01.2, 01.3 – отражено выбытие ОС

Слайд 17Корреспонденция по счёту

Дт 11.2 Кт 01.4 – выбракован скот из основного стада

Корреспонденция по счёту

Дт 11.2 Кт 01.4 – выбракован скот из основного стада

Слайд 18Пример: По вине конюха пала лошадь. Балансовая стоимость лошади 7000 руб. Амортизация

Пример: По вине конюха пала лошадь. Балансовая стоимость лошади 7000 руб. Амортизация

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО  Оценка физического износа жилого здания в г. Нижний Новгород

Оценка физического износа жилого здания в г. Нижний Новгород Азот

Азот Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Полёт на воздушном шаре!

Полёт на воздушном шаре! Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Открытый урок

Открытый урок Презентация на тему День народного единства. История праздника

Презентация на тему День народного единства. История праздника  Мифы Древней Греции

Мифы Древней Греции Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Короткое замыкание. Плавкие предохранители

Короткое замыкание. Плавкие предохранители «Тип Членистоногие»

«Тип Членистоногие» Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog

Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog Социальная политика – основа обеспечения стабильности и безопасности в обществе

Социальная политика – основа обеспечения стабильности и безопасности в обществе Земельные участки, г. Караганды (карта). Аукцион

Земельные участки, г. Караганды (карта). Аукцион Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Рациональные мотивы в рекламе

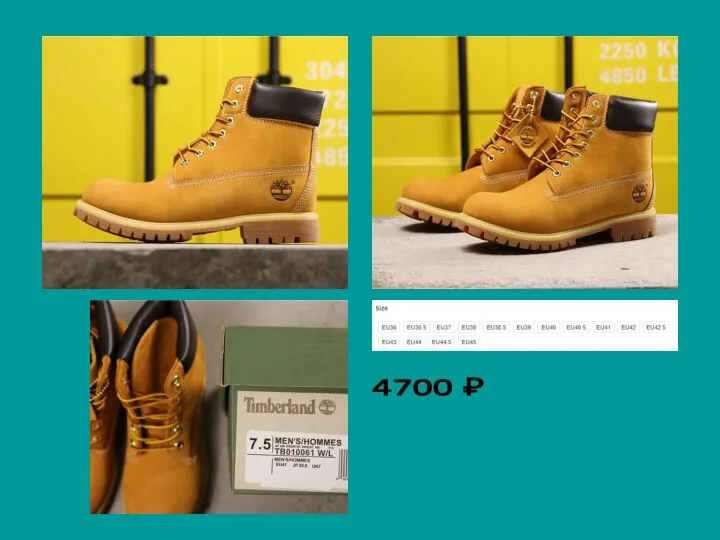

Рациональные мотивы в рекламе Timberland. Ботинки

Timberland. Ботинки Способы коррекции агрессивного поведения

Способы коррекции агрессивного поведения Путешествие по стране Знаний

Путешествие по стране Знаний Услуга Тепловизор от АО “Уфанет”

Услуга Тепловизор от АО “Уфанет” Башҡорт теле көнө

Башҡорт теле көнө Команда Лицей Вторая школа. Команда “Вторая Школа”

Команда Лицей Вторая школа. Команда “Вторая Школа” Одна и две буквы Н в суффиксах страдательных причастий

Одна и две буквы Н в суффиксах страдательных причастий  Introduction to English Lexicology

Introduction to English Lexicology  ПОНЯТИЕ ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России

Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России Проект Лагода Парк

Проект Лагода Парк