- Система бухгалтерского учета в Узбекистане

Содержание

- 2. План презентации: Понятие о бухгалтерском учете Функции бухгалтерского учета Нормативное регулирование бухгалтерского учета в Узбекистане Принципы

- 3. Введение Для успешного ведения дела в сфере бизнеса необходимы знания по бухгалтерскому учету. Ведение бухгалтерского учета

- 4. Понятие о бухгалтерском учете Это информационная система, в основе которой лежит сбор, обработка и передача информации

- 5. Понятие о бухгалтерском учете Это система сплошного, непрерывного и документально обоснованного отражения хозяйственной деятельности предприятия любой

- 6. Функции бухгалтерского учета Информационная Контрольная Обеспечение сохранности собственности Аналитическая

- 7. Нормативное регулирование бухгалтерского учета в Узбекистане Бухгалтерский учет необходимо вести в соответствии с нормативными документами и

- 8. Первый уровень – Законы, Кодексы, Постановления Олий Мажлиса, Указы Президента, Постановления Кабинета Министров Республики Узбекистан. Нормативные

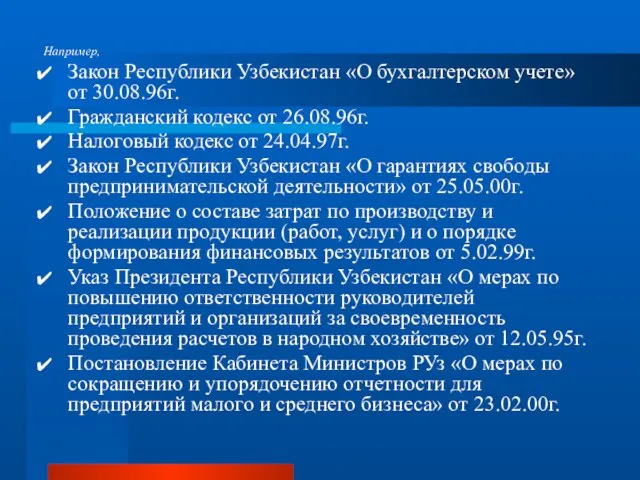

- 9. Например, Закон Республики Узбекистан «О бухгалтерском учете» от 30.08.96г. Гражданский кодекс от 26.08.96г. Налоговый кодекс от

- 10. Второй уровень – конкретизируют положения нормативно-правовых актов первого уровня. Это Национальные стандарты бухгалтерского учета (НСБУ), разработанные

- 11. Например некоторые НСБУ, НСБУ №0 – Концептуальная основа для подготовки и представления финансовой отчетности НСБУ №1

- 12. Третий уровень – это инструкции, методические рекомендации, положения, письма министерств, комитетов и ведомств (Минфин, ГНК, Минэкономики,

- 13. Например, Положение о порядке отражения операций в иностранной валюте в бухгалтерском учете, статистической и иной финансовой

- 14. Четвертый уровень – внутренние нормативные документы хояйствующего субъекта. Они регламентируют организацию бухгалтерского учета на конкретном предприятии,

- 15. Например, Учетная политика хозяйствующего субъекта Рабочий План счетов бухгалтерского учета Состав первичной документации Порядок представления внутренней

- 16. Финансовая отчетность Совокупность финансовых отчетов об финансово-хозяйственной деятельности предприятий и организаций стандартной формы за отчетный период.

- 17. Элементы финансовой отчетности предприятий (объекты учета) Активы Обязательства Собственный капитал Доходы Расходы Прибыль Убыток

- 18. Активы Активы – то, чем владеет предприятие или что должны ему. Активы - это экономические ресурсы,

- 19. Активы предприятия Долгосрочные активы: Основные средства Нематериальные активы Капитальные вложения Долгосрочные финансовые инвестиции Долгосрочная дебиторская задолженность

- 20. Активы предприятия Текущие активы: Производственные запасы Незавершенное производство Готовая продукция Товары Краткосрочная дебиторская задолженность Краткосрочные финансовые

- 21. Обязательства Обязательства – это то, что предприятие должно другим. Обязательства - это задолженность данного предприятия перед

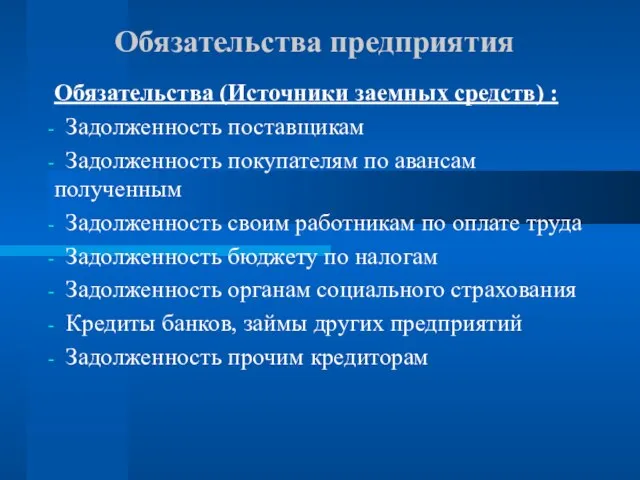

- 22. Обязательства предприятия Обязательства (Источники заемных средств) : Задолженность поставщикам Задолженность покупателям по авансам полученным Задолженность своим

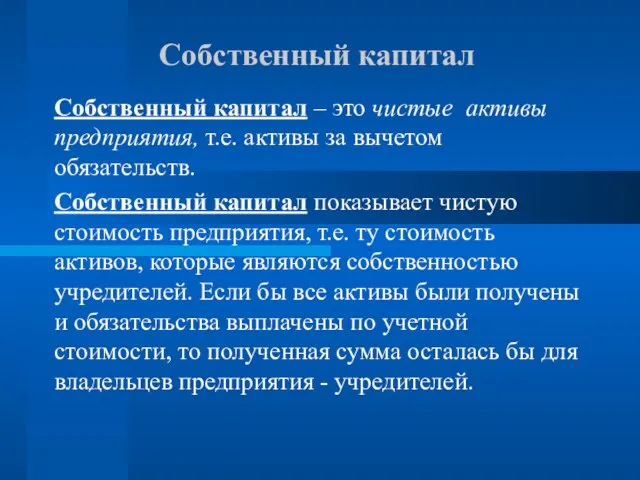

- 23. Собственный капитал Собственный капитал – это чистые активы предприятия, т.е. активы за вычетом обязательств. Собственный капитал

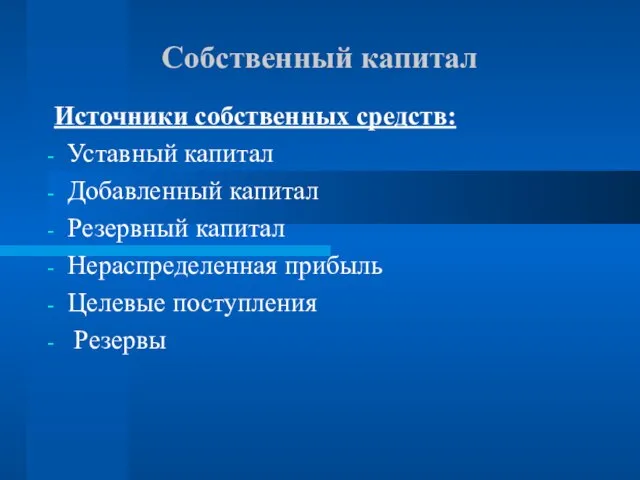

- 24. Собственный капитал Источники собственных средств: Уставный капитал Добавленный капитал Резервный капитал Нераспределенная прибыль Целевые поступления Резервы

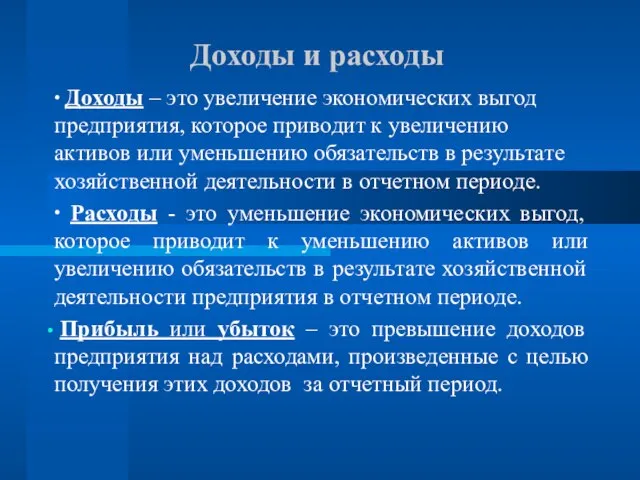

- 25. Доходы и расходы ∙ Доходы – это увеличение экономических выгод предприятия, которое приводит к увеличению активов

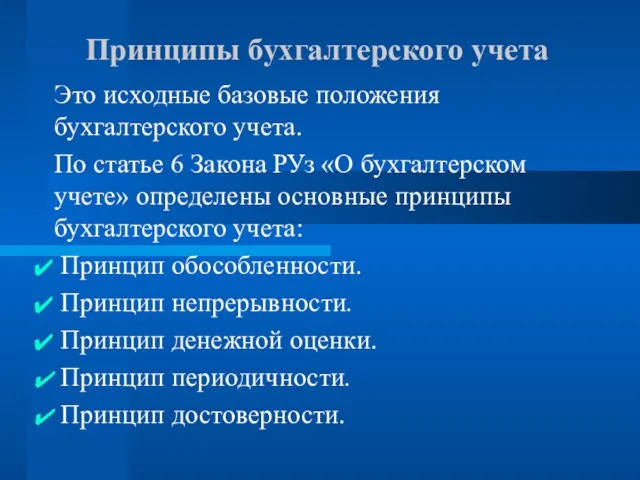

- 26. Принципы бухгалтерского учета Это исходные базовые положения бухгалтерского учета. По статье 6 Закона РУз «О бухгалтерском

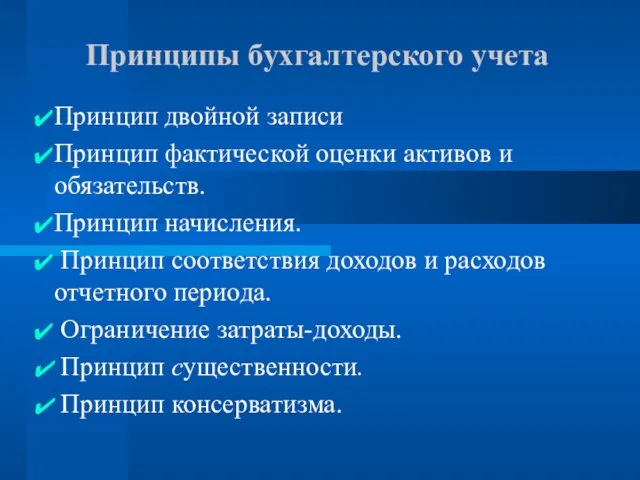

- 27. Принципы бухгалтерского учета Принцип двойной записи Принцип фактической оценки активов и обязательств. Принцип начисления. Принцип соответствия

- 28. Принципы бухгалтерского учета Принцип обособленности. Предприятие рассматривается отдельно и независимо от их владельцев и других организаций.

- 29. Принципы бухгалтерского учета Принцип денежной оценки. Все хозяйственные операции, события, активы и пассивы должны быть измерены

- 30. Принципы бухгалтерского учета Принцип начисления предусматривает признание доходов и расходов предприятия в бухгалтерском учёте и отражение

- 31. Принципы бухгалтерского учета Принцип соответствия доходов и расходов отчетного периода означает, что в данном периоде отражаются

- 32. Методы бухгалтерского учета Документация Инвентаризация Счета бухгалтерского учета Двойная запись Оценка Калькуляция Бухгалтерский баланс Отчетность

- 33. Первичные учетные документы Фиксируют хозяйственные операции предприятия и распоряжения на их проведение. Составляются на момент совершения

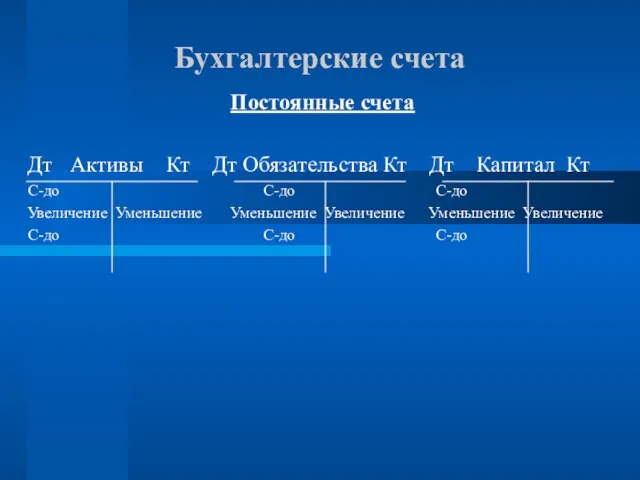

- 34. Бухгалтерские счета Постоянные счета Дт Активы Кт Дт Обязательства Кт Дт Капитал Кт С-до С-до С-до

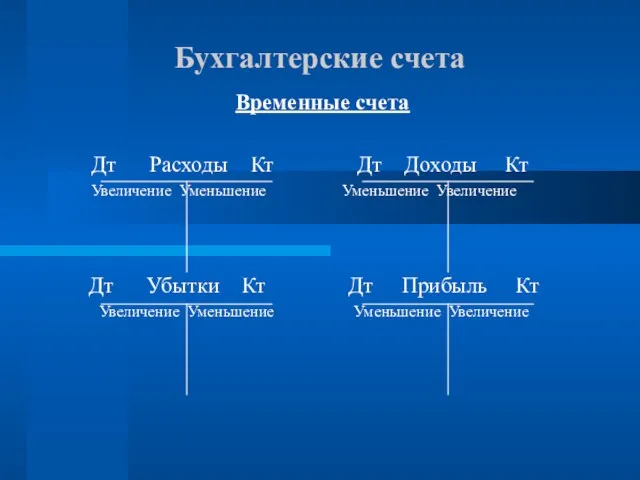

- 35. Бухгалтерские счета Временные счета Дт Расходы Кт Дт Доходы Кт Увеличение Уменьшение Уменьшение Увеличение Дт Убытки

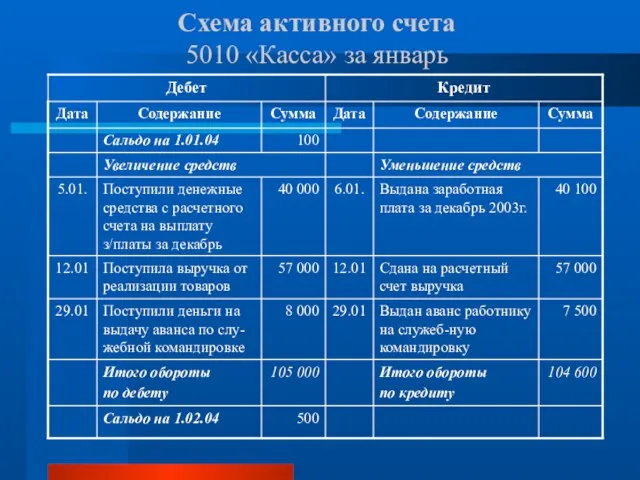

- 36. Схема активного счета 5010 «Касса» за январь

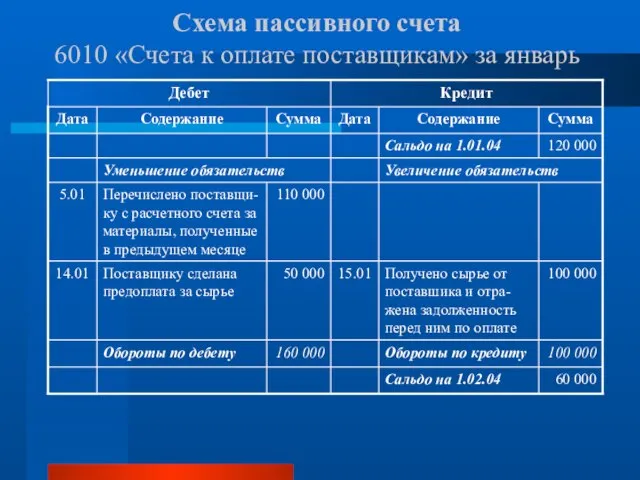

- 37. Схема пассивного счета 6010 «Счета к оплате поставщикам» за январь

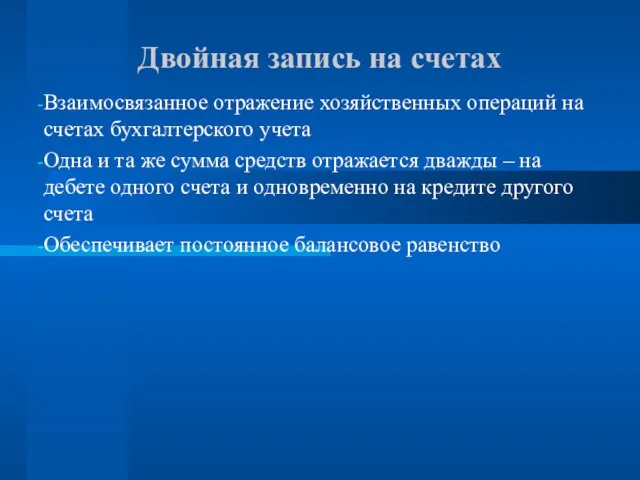

- 38. Двойная запись на счетах Взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета Одна и та же

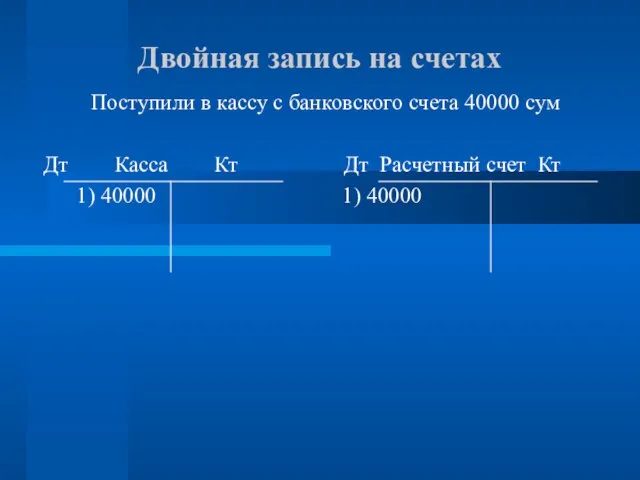

- 39. Двойная запись на счетах Поступили в кассу с банковского счета 40000 сум Дт Касса Кт Дт

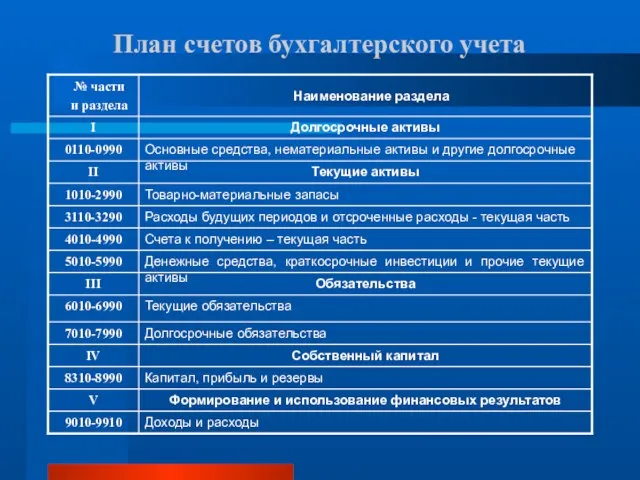

- 40. План счетов бухгалтерского учета

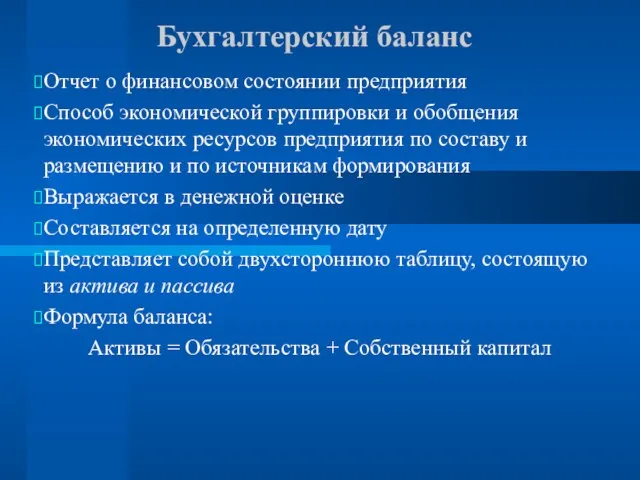

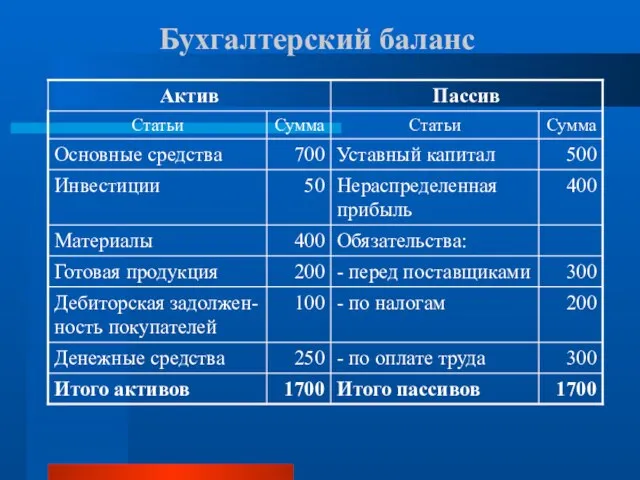

- 41. Бухгалтерский баланс Отчет о финансовом состоянии предприятия Способ экономической группировки и обобщения экономических ресурсов предприятия по

- 42. Бухгалтерский баланс

- 43. Финансовая отчетность В соответствии с Законом РУз “О бухгалтерском учете” годовая финансовая отчетность состоит из следующих

- 45. Скачать презентацию

Слайд 2План презентации:

Понятие о бухгалтерском учете

Функции бухгалтерского учета

Нормативное регулирование бухгалтерского учета в

План презентации:

Понятие о бухгалтерском учете

Функции бухгалтерского учета

Нормативное регулирование бухгалтерского учета в

Слайд 3Введение

Для успешного ведения дела в сфере бизнеса необходимы знания по бухгалтерскому учету.

Введение

Для успешного ведения дела в сфере бизнеса необходимы знания по бухгалтерскому учету.

Слайд 4Понятие о бухгалтерском учете

Это информационная система, в основе которой лежит сбор, обработка

Понятие о бухгалтерском учете

Это информационная система, в основе которой лежит сбор, обработка

Слайд 5Понятие о бухгалтерском учете

Это система сплошного, непрерывного и документально обоснованного отражения хозяйственной

Понятие о бухгалтерском учете

Это система сплошного, непрерывного и документально обоснованного отражения хозяйственной

Слайд 6Функции бухгалтерского учета

Информационная

Контрольная

Обеспечение сохранности собственности

Аналитическая

Функции бухгалтерского учета

Информационная

Контрольная

Обеспечение сохранности собственности

Аналитическая

Слайд 7Нормативное регулирование

бухгалтерского учета в Узбекистане

Бухгалтерский учет необходимо вести в соответствии с

Нормативное регулирование

бухгалтерского учета в Узбекистане

Бухгалтерский учет необходимо вести в соответствии с

Слайд 8 Первый уровень – Законы, Кодексы, Постановления Олий Мажлиса, Указы Президента, Постановления Кабинета

Первый уровень – Законы, Кодексы, Постановления Олий Мажлиса, Указы Президента, Постановления Кабинета

Слайд 9Например,

Закон Республики Узбекистан «О бухгалтерском учете» от 30.08.96г.

Гражданский кодекс от 26.08.96г.

Налоговый кодекс

Например,

Закон Республики Узбекистан «О бухгалтерском учете» от 30.08.96г.

Гражданский кодекс от 26.08.96г.

Налоговый кодекс

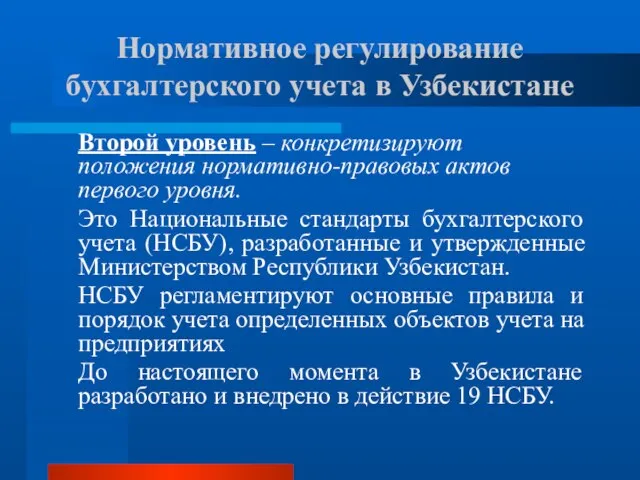

Слайд 10 Второй уровень – конкретизируют положения нормативно-правовых актов первого уровня.

Это Национальные стандарты

Второй уровень – конкретизируют положения нормативно-правовых актов первого уровня.

Это Национальные стандарты

Слайд 11Например некоторые НСБУ,

НСБУ №0 – Концептуальная основа для подготовки и представления финансовой

Например некоторые НСБУ, НСБУ №0 – Концептуальная основа для подготовки и представления финансовой

Слайд 12 Третий уровень – это инструкции, методические рекомендации, положения, письма министерств, комитетов и

Третий уровень – это инструкции, методические рекомендации, положения, письма министерств, комитетов и

Слайд 13 Например,

Положение о порядке отражения операций в иностранной валюте в бухгалтерском учете, статистической

Например, Положение о порядке отражения операций в иностранной валюте в бухгалтерском учете, статистической

Слайд 14 Четвертый уровень – внутренние нормативные документы хояйствующего субъекта.

Они регламентируют организацию бухгалтерского учета на

Четвертый уровень – внутренние нормативные документы хояйствующего субъекта.

Они регламентируют организацию бухгалтерского учета на

Слайд 15Например,

Учетная политика хозяйствующего субъекта

Рабочий План счетов бухгалтерского учета

Состав первичной документации

Порядок представления внутренней

Например,

Учетная политика хозяйствующего субъекта

Рабочий План счетов бухгалтерского учета

Состав первичной документации

Порядок представления внутренней

Слайд 16Финансовая отчетность

Совокупность финансовых отчетов об финансово-хозяйственной деятельности предприятий и организаций стандартной

Финансовая отчетность

Совокупность финансовых отчетов об финансово-хозяйственной деятельности предприятий и организаций стандартной

Слайд 17Элементы финансовой

отчетности предприятий

(объекты учета)

Активы

Обязательства

Собственный капитал

Доходы

Расходы

Прибыль

Убыток

Элементы финансовой

отчетности предприятий

(объекты учета)

Активы

Обязательства

Собственный капитал

Доходы

Расходы

Прибыль

Убыток

Слайд 18Активы

Активы – то, чем владеет предприятие или что должны ему.

Активы -

Активы

Активы – то, чем владеет предприятие или что должны ему.

Активы -

Слайд 19Активы предприятия

Долгосрочные активы:

Основные средства

Нематериальные активы

Капитальные вложения

Долгосрочные финансовые инвестиции

Активы предприятия

Долгосрочные активы:

Основные средства

Нематериальные активы

Капитальные вложения

Долгосрочные финансовые инвестиции

Слайд 20Активы предприятия

Текущие активы:

Производственные запасы

Незавершенное производство

Готовая продукция

Товары

Краткосрочная дебиторская

Активы предприятия

Текущие активы:

Производственные запасы

Незавершенное производство

Готовая продукция

Товары

Краткосрочная дебиторская

Слайд 21Обязательства

Обязательства – это то, что предприятие должно другим.

Обязательства - это задолженность

Обязательства

Обязательства – это то, что предприятие должно другим.

Обязательства - это задолженность

Слайд 22Обязательства предприятия

Обязательства (Источники заемных средств) :

Задолженность поставщикам

Задолженность покупателям по авансам

Обязательства предприятия

Обязательства (Источники заемных средств) :

Задолженность поставщикам

Задолженность покупателям по авансам

Слайд 23Собственный капитал

Собственный капитал – это чистые активы предприятия, т.е. активы за вычетом

Собственный капитал

Собственный капитал – это чистые активы предприятия, т.е. активы за вычетом

Слайд 24Собственный капитал

Источники собственных средств:

Уставный капитал

Добавленный капитал

Резервный капитал

Нераспределенная прибыль

Собственный капитал

Источники собственных средств:

Уставный капитал

Добавленный капитал

Резервный капитал

Нераспределенная прибыль

Слайд 25Доходы и расходы

∙ Доходы – это увеличение экономических выгод предприятия, которое приводит к

Доходы и расходы

∙ Доходы – это увеличение экономических выгод предприятия, которое приводит к

Слайд 26Принципы бухгалтерского учета

Это исходные базовые положения бухгалтерского учета.

По статье 6 Закона

Принципы бухгалтерского учета

Это исходные базовые положения бухгалтерского учета.

По статье 6 Закона

Слайд 27Принципы бухгалтерского учета

Принцип двойной записи

Принцип фактической оценки активов и обязательств.

Принцип

Принципы бухгалтерского учета

Принцип двойной записи

Принцип фактической оценки активов и обязательств.

Принцип

Слайд 28Принципы бухгалтерского учета

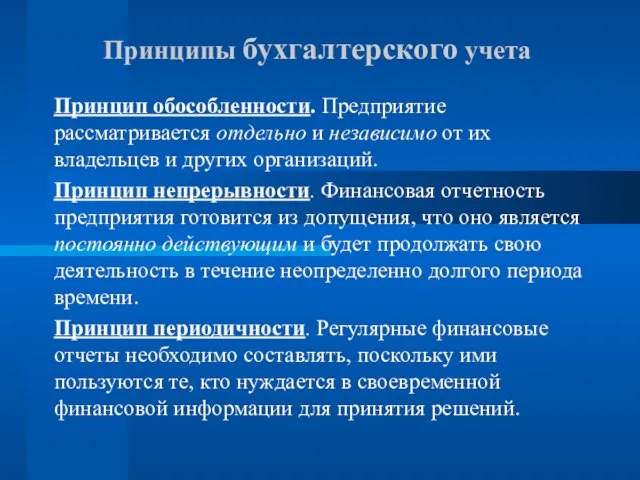

Принцип обособленности. Предприятие рассматривается отдельно и независимо от их владельцев

Принципы бухгалтерского учета

Принцип обособленности. Предприятие рассматривается отдельно и независимо от их владельцев

Слайд 29Принципы бухгалтерского учета

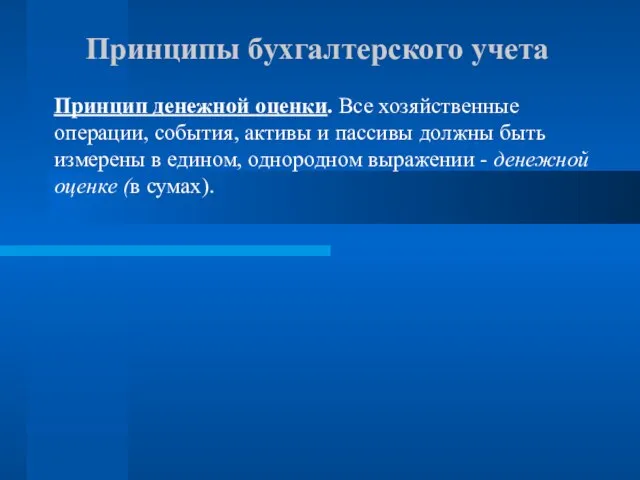

Принцип денежной оценки. Все хозяйственные операции, события, активы и пассивы

Принципы бухгалтерского учета

Принцип денежной оценки. Все хозяйственные операции, события, активы и пассивы

Слайд 30Принципы бухгалтерского учета

Принцип начисления предусматривает признание доходов и расходов предприятия в бухгалтерском

Принципы бухгалтерского учета

Принцип начисления предусматривает признание доходов и расходов предприятия в бухгалтерском

Слайд 31Принципы бухгалтерского учета

Принцип соответствия доходов и расходов отчетного периода означает, что в

Принципы бухгалтерского учета

Принцип соответствия доходов и расходов отчетного периода означает, что в

Слайд 32Методы бухгалтерского учета

Документация

Инвентаризация

Счета бухгалтерского учета

Двойная запись

Оценка

Калькуляция

Бухгалтерский баланс

Отчетность

Методы бухгалтерского учета

Документация

Инвентаризация

Счета бухгалтерского учета

Двойная запись

Оценка

Калькуляция

Бухгалтерский баланс

Отчетность

Слайд 33Первичные учетные документы

Фиксируют хозяйственные операции предприятия и распоряжения на их проведение.

Первичные учетные документы

Фиксируют хозяйственные операции предприятия и распоряжения на их проведение.

Слайд 34Бухгалтерские счета

Постоянные счета

Дт Активы Кт Дт Обязательства Кт Дт Капитал Кт

С-до С-до

Бухгалтерские счета

Постоянные счета

Дт Активы Кт Дт Обязательства Кт Дт Капитал Кт

С-до С-до

Слайд 35Бухгалтерские счета

Временные счета

Дт Расходы Кт Дт Доходы Кт

Увеличение Уменьшение Уменьшение Увеличение

Дт

Бухгалтерские счета

Временные счета

Дт Расходы Кт Дт Доходы Кт

Увеличение Уменьшение Уменьшение Увеличение

Дт

Слайд 36Схема активного счета

5010 «Касса» за январь

Схема активного счета

5010 «Касса» за январь

Слайд 37Схема пассивного счета

6010 «Счета к оплате поставщикам» за январь

Схема пассивного счета

6010 «Счета к оплате поставщикам» за январь

Слайд 38Двойная запись на счетах

Взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета

Одна и

Двойная запись на счетах

Взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета

Одна и

Слайд 39Двойная запись на счетах

Поступили в кассу с банковского счета 40000 сум

Дт Касса

Двойная запись на счетах

Поступили в кассу с банковского счета 40000 сум

Дт Касса

Слайд 40План счетов бухгалтерского учета

План счетов бухгалтерского учета

Слайд 41Бухгалтерский баланс

Отчет о финансовом состоянии предприятия

Способ экономической группировки и обобщения экономических ресурсов

Бухгалтерский баланс

Отчет о финансовом состоянии предприятия

Способ экономической группировки и обобщения экономических ресурсов

Слайд 42Бухгалтерский баланс

Бухгалтерский баланс

Слайд 43Финансовая отчетность

В соответствии с Законом РУз “О бухгалтерском учете” годовая финансовая отчетность

Финансовая отчетность

В соответствии с Законом РУз “О бухгалтерском учете” годовая финансовая отчетность

Модель партнерства в отношениях бизнеса с государственной властью

Модель партнерства в отношениях бизнеса с государственной властью Пропорциональность величин

Пропорциональность величин Психологическая помощь в сложных и экстремальных ситуациях

Психологическая помощь в сложных и экстремальных ситуациях Деннис Габор

Деннис Габор Токарно-револьверный одношпиндельный автомат. Модель 1Б140

Токарно-револьверный одношпиндельный автомат. Модель 1Б140 30.08.2022

30.08.2022 Места отдыха России.

Места отдыха России. Презентация на тему Черные дыры

Презентация на тему Черные дыры  Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б

Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ

Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ «Зарплата-КС» Расчет заработной платы в бюджетных учреждениях

«Зарплата-КС» Расчет заработной платы в бюджетных учреждениях По страницам русского языка

По страницам русского языка ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ

ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ Гапонова Стелла

Гапонова Стелла Презентация на тему Просто, элегантно, безупречно...

Презентация на тему Просто, элегантно, безупречно...  Народные промыслы Крыма

Народные промыслы Крыма Презентация

Презентация Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год

Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования

Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования Календарно-обрядовая песня, связанная со сбором урожая

Календарно-обрядовая песня, связанная со сбором урожая Северный берег озера Кандрыкуль. Модель благоустройства

Северный берег озера Кандрыкуль. Модель благоустройства Презентация на тему Сингапур

Презентация на тему Сингапур  День защиты детей. История праздника

День защиты детей. История праздника История Милли

История Милли Дед Мороз и все-все-все: на чем ездят сказочные персонажи

Дед Мороз и все-все-все: на чем ездят сказочные персонажи универсальность базовой подготовки

универсальность базовой подготовки ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА

ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА