- Сценарии развития банковской системы России до 2020 г.

Содержание

- 2. Цели финансовой политики Радикальное повышение устойчивости и эффективности финансового сектора. Создание рынка финансовых услуг мирового уровня,

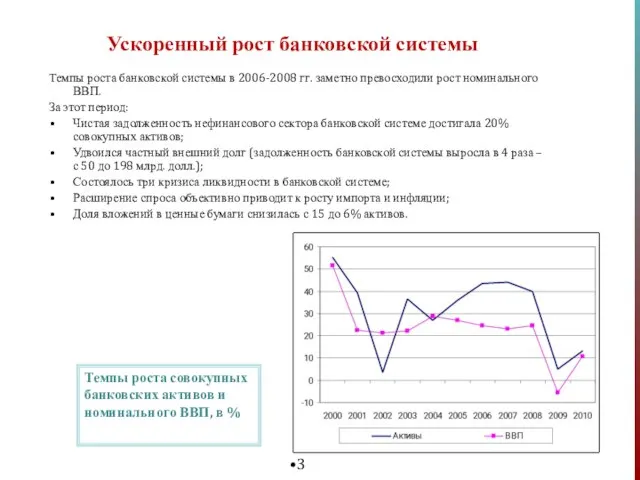

- 3. Ускоренный рост банковской системы Темпы роста банковской системы в 2006-2008 гг. заметно превосходили рост номинального ВВП.

- 4. Институциональные потоки Банковская система – нефинансовый сектор Уроки форсированного роста кредитования нефинансового сектора – закрытие внешнего

- 5. Институциональные потоки Банковская система – внешний мир Внешний капитал приходит, когда хорошо, и уходит, когда плохо.

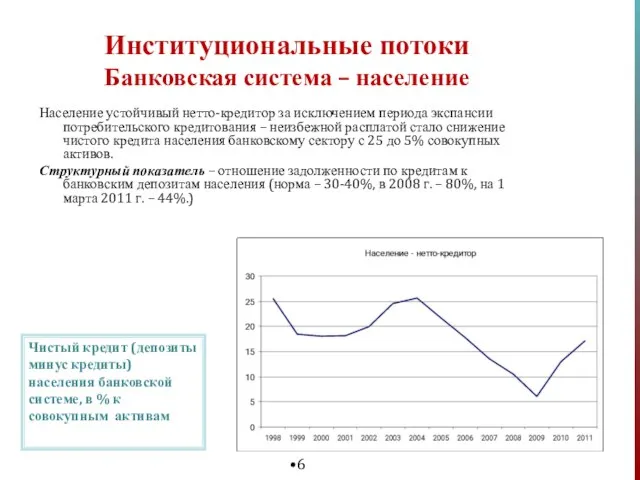

- 6. Институциональные потоки Банковская система – население Население устойчивый нетто-кредитор за исключением периода экспансии потребительского кредитования –

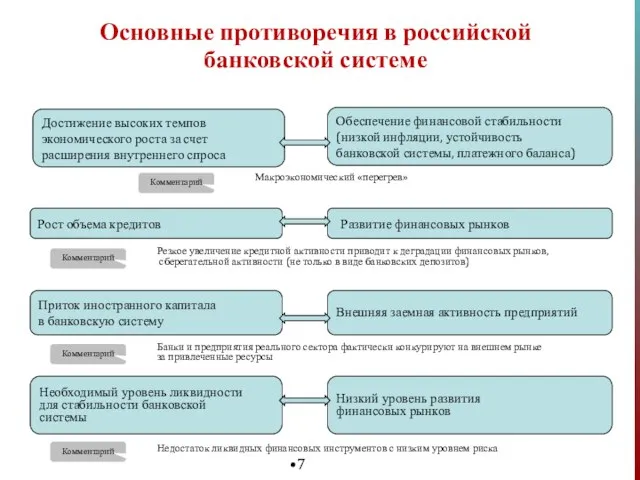

- 7. Достижение высоких темпов экономического роста за счет расширения внутреннего спроса Обеспечение финансовой стабильности (низкой инфляции, устойчивость

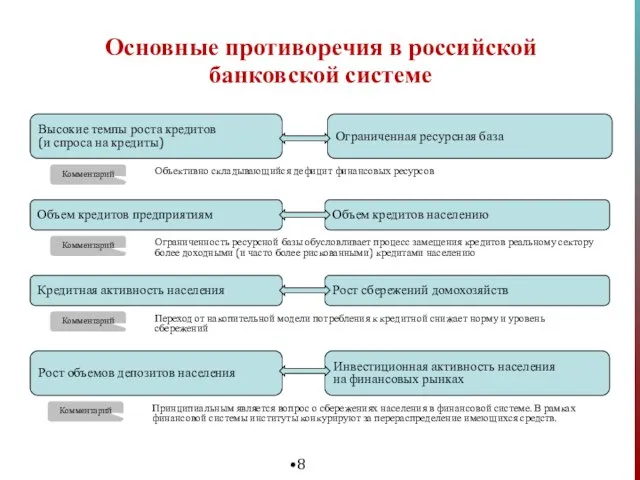

- 8. Основные противоречия в российской банковской системе Высокие темпы роста кредитов (и спроса на кредиты) Ограниченная ресурсная

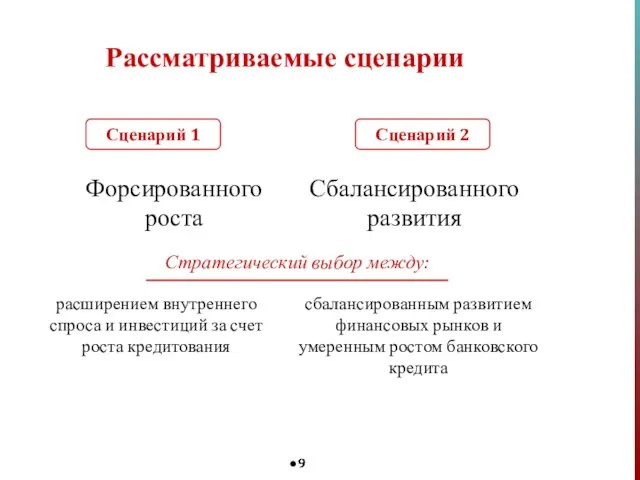

- 9. Рассматриваемые сценарии Сценарий 1 Сценарий 2 Стратегический выбор между: Сбалансированного развития Форсированного роста расширением внутреннего спроса

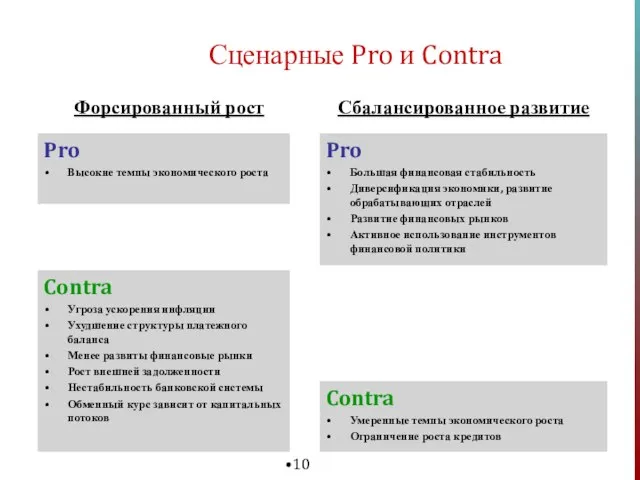

- 10. Сценарные Pro и Contra Сбалансированное развитие Форсированный рост Contra Угроза ускорения инфляции Ухудшение структуры платежного баланса

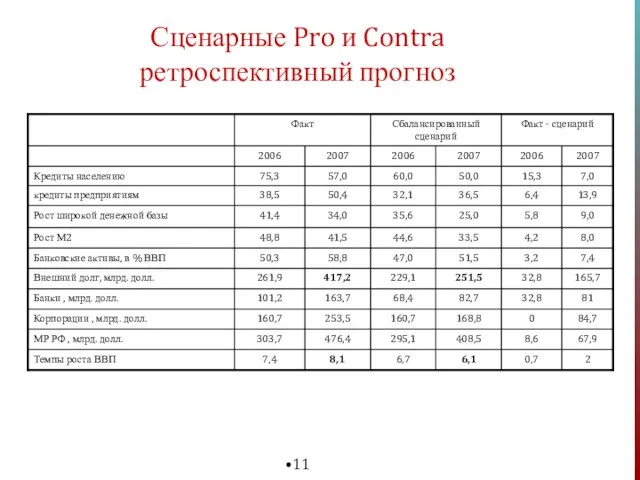

- 11. Сценарные Pro и Contra ретроспективный прогноз

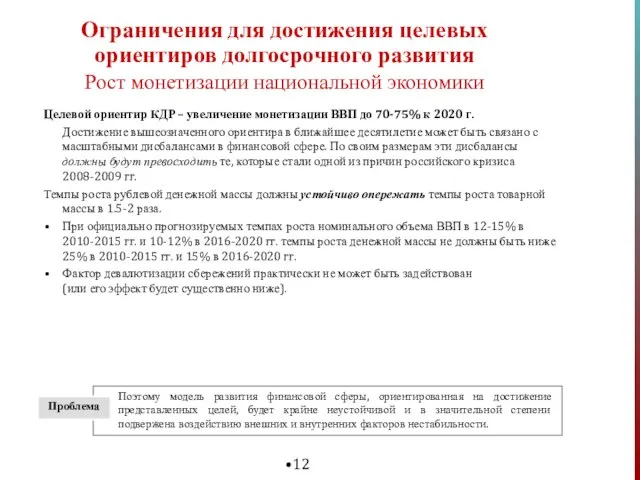

- 12. Ограничения для достижения целевых ориентиров долгосрочного развития Рост монетизации национальной экономики Целевой ориентир КДР – увеличение

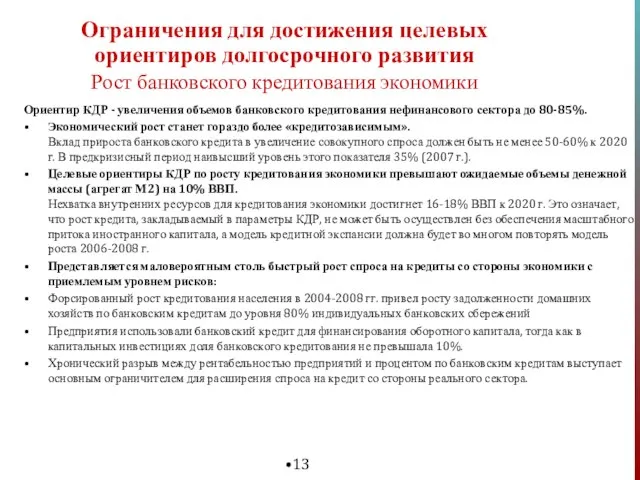

- 13. Ориентир КДР - увеличения объемов банковского кредитования нефинансового сектора до 80-85%. Экономический рост станет гораздо более

- 14. Сценарий предполагает сбалансированное развитие кредитного рынка с опорой преимущественно на внутренние ресурсы. Разрыв между кредитами экономики

- 15. Уровень ликвидности отличается для разных групп банков. Уже длительное время сохраняется общая тенденция - чем меньше

- 16. Структурные проблемы Избыточная ликвидность По состоянию на 1 февраля 2011 г. уровень ликвидности составлял 7,5%. В

- 18. Скачать презентацию

Слайд 2Цели финансовой политики

Радикальное повышение устойчивости и эффективности финансового сектора.

Создание рынка финансовых услуг

Цели финансовой политики

Радикальное повышение устойчивости и эффективности финансового сектора.

Создание рынка финансовых услуг

Слайд 3Ускоренный рост банковской системы

Темпы роста банковской системы в 2006-2008 гг. заметно превосходили

Ускоренный рост банковской системы

Темпы роста банковской системы в 2006-2008 гг. заметно превосходили

Слайд 4Институциональные потоки

Банковская система – нефинансовый сектор

Уроки форсированного роста кредитования нефинансового сектора

Институциональные потоки

Банковская система – нефинансовый сектор

Уроки форсированного роста кредитования нефинансового сектора

Слайд 5Институциональные потоки

Банковская система – внешний мир

Внешний капитал приходит, когда хорошо, и уходит,

Институциональные потоки

Банковская система – внешний мир

Внешний капитал приходит, когда хорошо, и уходит,

Слайд 6Институциональные потоки Банковская система – население

Население устойчивый нетто-кредитор за исключением периода экспансии

Институциональные потоки Банковская система – население

Население устойчивый нетто-кредитор за исключением периода экспансии

Слайд 7Достижение высоких темпов

экономического роста за счет

расширения внутреннего спроса

Обеспечение финансовой стабильности

Достижение высоких темпов

экономического роста за счет

расширения внутреннего спроса

Обеспечение финансовой стабильности

Слайд 8Основные противоречия в российской банковской системе

Высокие темпы роста кредитов

(и спроса

Основные противоречия в российской банковской системе

Высокие темпы роста кредитов (и спроса

Слайд 9Рассматриваемые сценарии

Сценарий 1

Сценарий 2

Стратегический выбор между:

Сбалансированного

развития

Форсированного

роста

расширением внутреннего спроса и инвестиций

Рассматриваемые сценарии

Сценарий 1

Сценарий 2

Стратегический выбор между:

Сбалансированного

развития

Форсированного

роста

расширением внутреннего спроса и инвестиций

Слайд 10Сценарные Pro и Contra

Сбалансированное развитие

Форсированный рост

Contra

Угроза ускорения инфляции

Ухудшение структуры платежного баланса

Менее

Сценарные Pro и Contra

Сбалансированное развитие

Форсированный рост

Contra

Угроза ускорения инфляции

Ухудшение структуры платежного баланса

Менее

Слайд 11Сценарные Pro и Contra

ретроспективный прогноз

Сценарные Pro и Contra

ретроспективный прогноз

Слайд 12Ограничения для достижения целевых ориентиров долгосрочного развития

Рост монетизации национальной экономики

Целевой ориентир

Ограничения для достижения целевых ориентиров долгосрочного развития

Рост монетизации национальной экономики

Целевой ориентир

Слайд 13Ориентир КДР - увеличения объемов банковского кредитования нефинансового сектора до 80-85%.

Экономический

Ориентир КДР - увеличения объемов банковского кредитования нефинансового сектора до 80-85%.

Экономический

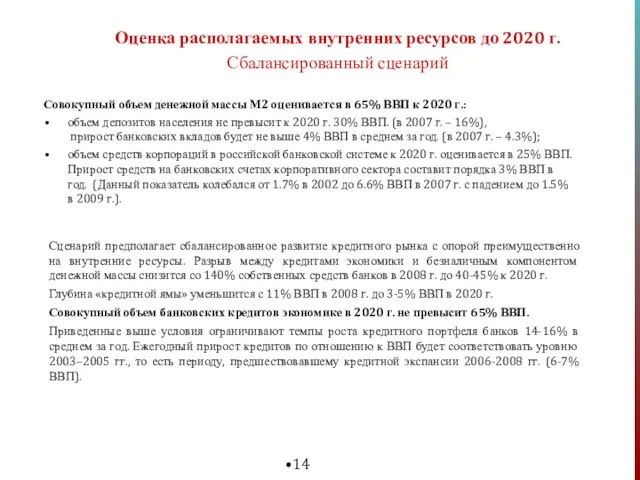

Слайд 14Сценарий предполагает сбалансированное развитие кредитного рынка с опорой преимущественно на внутренние ресурсы.

Сценарий предполагает сбалансированное развитие кредитного рынка с опорой преимущественно на внутренние ресурсы.

Слайд 15Уровень ликвидности отличается для разных групп банков. Уже длительное время сохраняется общая

Уровень ликвидности отличается для разных групп банков. Уже длительное время сохраняется общая

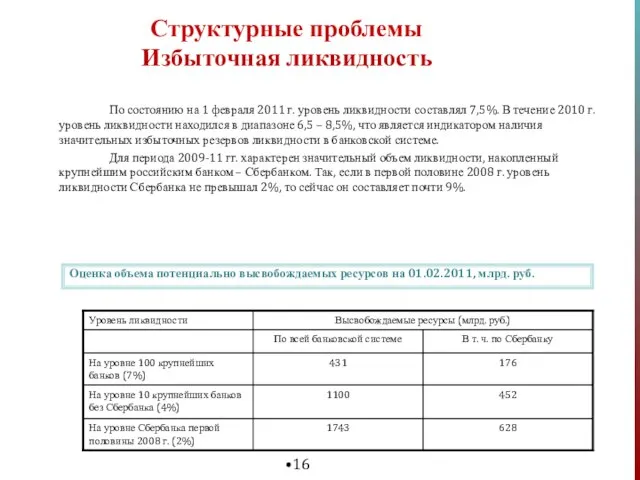

Слайд 16Структурные проблемы

Избыточная ликвидность

По состоянию на 1 февраля 2011 г. уровень ликвидности

Структурные проблемы

Избыточная ликвидность

По состоянию на 1 февраля 2011 г. уровень ликвидности

Фитнес-индустрия в Архангельске.

Фитнес-индустрия в Архангельске. РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ»

РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ» Нетрадиционный урок истории

Нетрадиционный урок истории www.sales.ua

www.sales.ua Презентация на тему Речь (8 класс)

Презентация на тему Речь (8 класс) Выбор доменного имени

Выбор доменного имени  Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Присоединение Прибалтики к СССР

Присоединение Прибалтики к СССР Таможенное оформление

Таможенное оформление Соединения азота

Соединения азота Образовательные запросы родителей

Образовательные запросы родителей Прогулки по Самаре

Прогулки по Самаре Зарождение

Зарождение Базы данных

Базы данных Комментарии по доработке макетов батончиков Racionika Protein

Комментарии по доработке макетов батончиков Racionika Protein Прямоугольное проецирование на три плоскости проекций

Прямоугольное проецирование на три плоскости проекций Мой посёлок – моя гордость

Мой посёлок – моя гордость Цинк для КРС в премиксах и функциональных кормовых продуктах

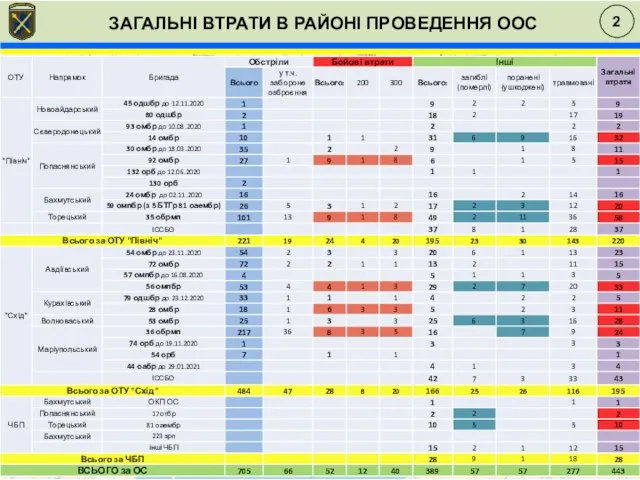

Цинк для КРС в премиксах и функциональных кормовых продуктах Загальні втрати в районі проведення ООС

Загальні втрати в районі проведення ООС «Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки

«Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки Поздравление с Новым годом

Поздравление с Новым годом Свойства эфирных масел по степени воздействия на ЦНС

Свойства эфирных масел по степени воздействия на ЦНС Презентация на тему Древние люди: где искать наши корни

Презентация на тему Древние люди: где искать наши корни Эволюция телефона за 100 лет

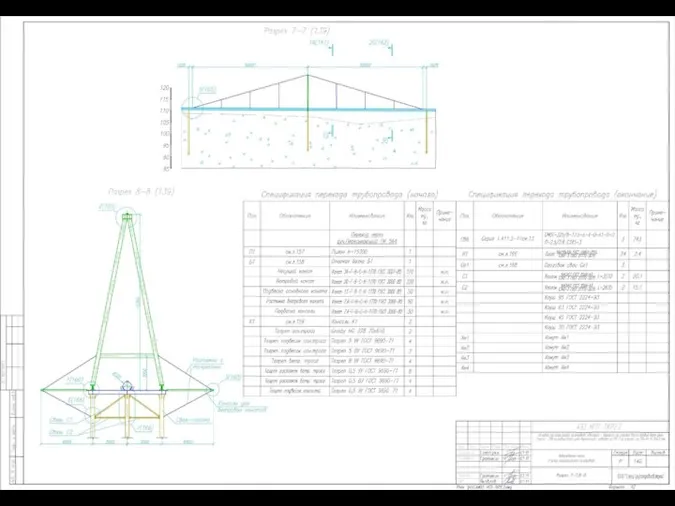

Эволюция телефона за 100 лет Противопучинные мероприятия сваи СМОТ-325 газопровод

Противопучинные мероприятия сваи СМОТ-325 газопровод CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана

CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана Количественный анализ аскорбиновой кислоты

Количественный анализ аскорбиновой кислоты Kunstarten

Kunstarten