- Сновные фонды. Внеоборотные активы. Оборотные средства

Содержание

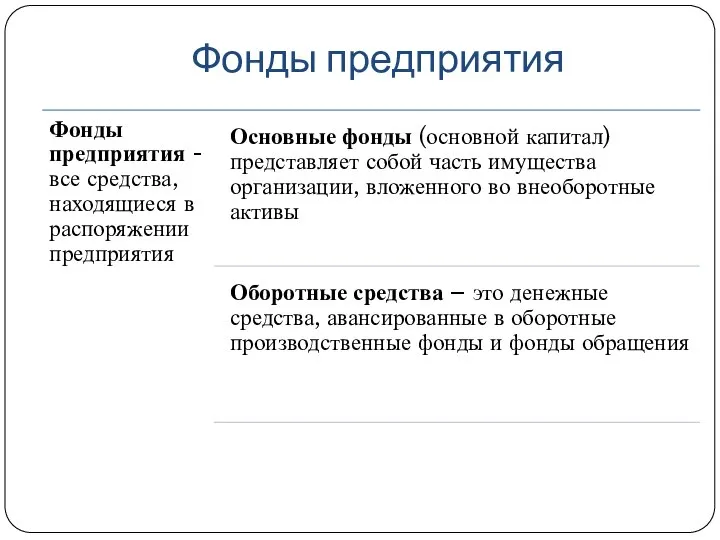

- 2. Фонды предприятия

- 3. Основные капитал

- 4. Основные средства Под основными средствами понимаются средства: используемые в производстве продукции (оказании услуг) либо для управленческих

- 5. Классификация основных средств по принадлежности

- 6. Классификация основных средств по степени использования

- 7. Классификация основных средств по направленности использования

- 8. Классификация основных средств по составу и назначению

- 9. Методы оценки основных средств

- 10. Стоимостное выражение ОС

- 11. Первоначальная стоимость ОС Покупка Взнос в УК Дарение Обмен на другое имущество Основное средство Предприятие Учредительный

- 12. Износ основных средств I рода удешевляется производство II рода появляются более современные

- 13. Амортизация основных средств Амортизация – это перенесение по частям стоимости ОС по мере их износа на

- 14. Амортизация – источник финансирования износ производство продажа

- 15. Амортизация основных средств Начисление амортизации в отношении объектов амортизируемого имущества Положением по бухгалтерскому учету «Учет основных

- 16. Нематериальные активы Под нематериальными активами понимаются приобретенные или созданные результаты интеллектуальной деятельности и иные объекты интеллектуальной

- 17. Капитальные вложения Капитальные вложения – это денежное выражение совокупности материально-технических, трудовых и финансовых ресурсов, направляемых на

- 18. Капитальные вложения К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых

- 19. Долгосрочные финансовые вложения Долгосрочные финансовые вложения организации – это инвестиции в государственные ценные бумаги, акции, облигации

- 20. Фонды предприятия

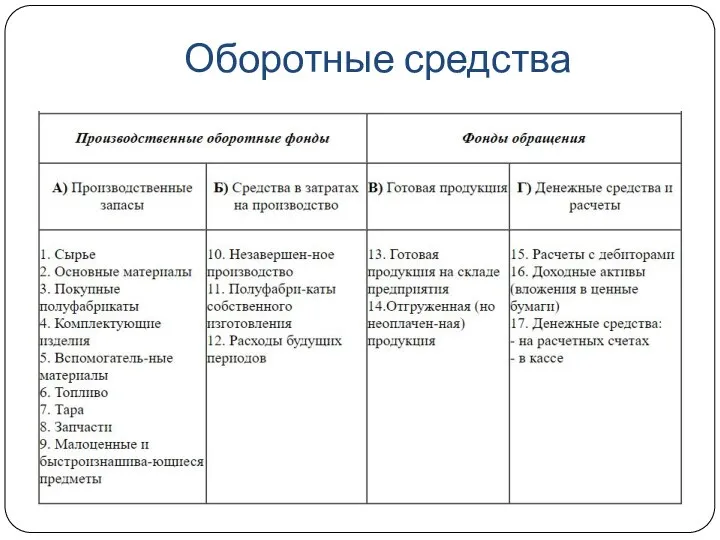

- 21. Оборотные средства Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

- 22. Оборотные средства

- 23. Круговорот оборотных средств Стоимость оборотных производственных фондов в процессе производственного потребления целиком переносится на продукт труда

- 24. Круговорот оборотных средств Кругооборот оборотных средств происходит непрерывно, т.е. одновременно на каждой стадии заморожены определенные финансовые

- 25. Оборотные средства К нормируемым относятся такие оборотные средства, на которые расчетным методом устанавливаются нормы. К ненормируемым

- 26. Оборотные средства

- 27. Оборотные средства Средства в расчетах образуются как разница в расчетах с получателями продукции предприятия и поставщиками

- 28. Источники формирования оборотных средств Среди источников образования оборотных средств различают: Собственные - выделенные безвозвратно в распоряжение

- 29. Определение потребности в оборотных средствах Цель нормирования - определение минимальной потребности предприятия в оборотных средствах, обеспечивающих

- 30. Определение потребности в оборотных средствах Норма оборотных средств - минимальный запас товарно-материальных ценностей, выраженный в днях

- 31. Определение потребности в оборотных средствах сумма оборотных средств, необходимая для образования минимального запаса одного какого-либо элемента

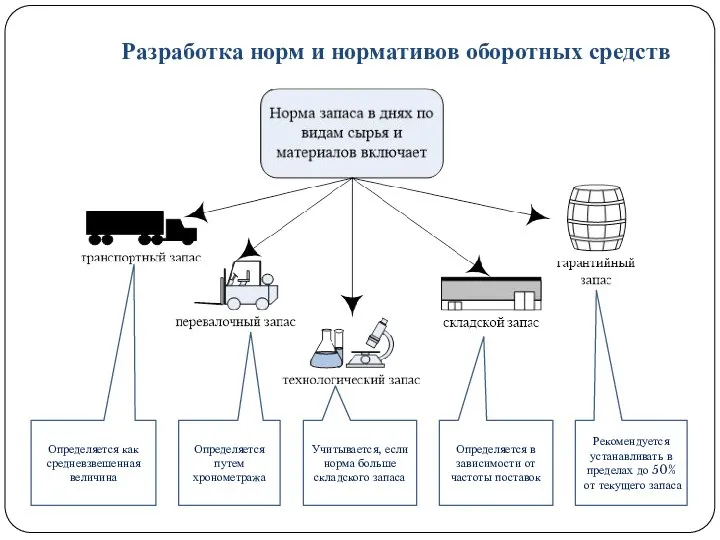

- 32. Разработка норм и нормативов оборотных средств Определяется как средневзвешенная величина Определяется путем хронометража Учитывается, если норма

- 33. Разработка норм и нормативов оборотных средств Норма оборотных средств по НЗП определяется как норма запаса в

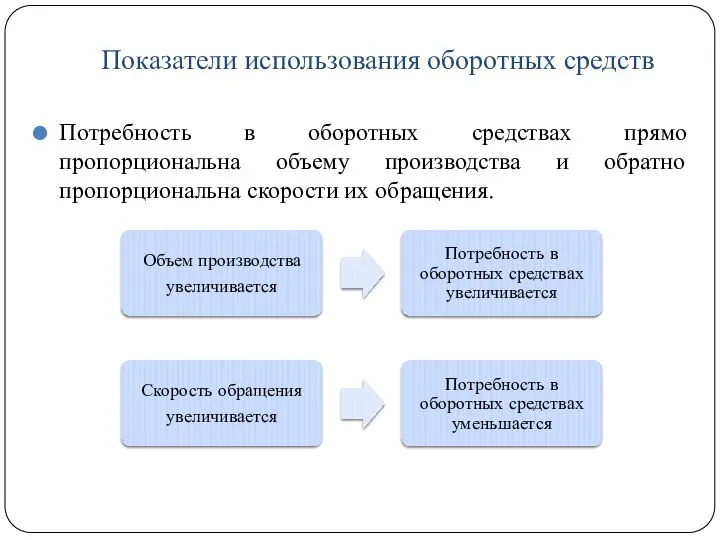

- 34. Показатели использования оборотных средств Потребность в оборотных средствах прямо пропорциональна объему производства и обратно пропорциональна скорости

- 36. Скачать презентацию

Слайд 3Основные капитал

Основные капитал

Слайд 4Основные средства

Под основными средствами понимаются средства:

используемые в производстве продукции (оказании услуг) либо

Основные средства

Под основными средствами понимаются средства:

используемые в производстве продукции (оказании услуг) либо

Слайд 5Классификация основных средств

по принадлежности

Классификация основных средств

по принадлежности

Слайд 6Классификация основных средств

по степени использования

Классификация основных средств

по степени использования

Слайд 7Классификация основных средств

по направленности использования

Классификация основных средств

по направленности использования

Слайд 8Классификация основных средств

по составу и назначению

Классификация основных средств

по составу и назначению

Слайд 9Методы оценки основных средств

Методы оценки основных средств

Слайд 10Стоимостное выражение ОС

Стоимостное выражение ОС

Слайд 11Первоначальная стоимость ОС

Покупка

Взнос в УК

Дарение

Обмен на другое имущество

Основное средство

Предприятие

Учредительный договор

Фактические затраты

Рыночная стоимость

Стоимость

Первоначальная стоимость ОС

Покупка

Взнос в УК

Дарение

Обмен на другое имущество

Основное средство

Предприятие

Учредительный договор

Фактические затраты

Рыночная стоимость

Стоимость

Слайд 12Износ основных средств

I рода

удешевляется

производство

II рода

появляются

более

современные

Износ основных средств

I рода

удешевляется

производство

II рода

появляются

более

современные

Слайд 13Амортизация основных средств

Амортизация – это перенесение по частям стоимости ОС по мере

Амортизация основных средств

Амортизация – это перенесение по частям стоимости ОС по мере

Слайд 14Амортизация – источник финансирования

износ

производство

продажа

Амортизация – источник финансирования

износ

производство

продажа

Слайд 15Амортизация основных средств

Начисление амортизации в отношении объектов амортизируемого имущества Положением по бухгалтерскому

Амортизация основных средств

Начисление амортизации в отношении объектов амортизируемого имущества Положением по бухгалтерскому

Слайд 16Нематериальные активы

Под нематериальными активами понимаются приобретенные или созданные результаты интеллектуальной деятельности и

Нематериальные активы

Под нематериальными активами понимаются приобретенные или созданные результаты интеллектуальной деятельности и

Слайд 17Капитальные вложения

Капитальные вложения – это денежное выражение совокупности материально-технических, трудовых и финансовых

Капитальные вложения

Капитальные вложения – это денежное выражение совокупности материально-технических, трудовых и финансовых

Слайд 18Капитальные вложения

К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего

Капитальные вложения

К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего

Слайд 19Долгосрочные финансовые вложения

Долгосрочные финансовые вложения организации – это инвестиции в государственные ценные

Долгосрочные финансовые вложения

Долгосрочные финансовые вложения организации – это инвестиции в государственные ценные

Слайд 20Фонды предприятия

Фонды предприятия

Слайд 21Оборотные средства

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды

Оборотные средства

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды

Слайд 22Оборотные средства

Оборотные средства

Слайд 23Круговорот оборотных средств

Стоимость оборотных производственных фондов в процессе производственного потребления целиком переносится

Круговорот оборотных средств

Стоимость оборотных производственных фондов в процессе производственного потребления целиком переносится

Слайд 24Круговорот оборотных средств

Кругооборот оборотных средств происходит непрерывно, т.е. одновременно на каждой стадии

Круговорот оборотных средств

Кругооборот оборотных средств происходит непрерывно, т.е. одновременно на каждой стадии

Слайд 25Оборотные средства

К нормируемым относятся такие оборотные средства, на которые расчетным методом устанавливаются

Оборотные средства

К нормируемым относятся такие оборотные средства, на которые расчетным методом устанавливаются

Слайд 26Оборотные средства

Оборотные средства

Слайд 27Оборотные средства

Средства в расчетах образуются как разница в расчетах с получателями продукции

Оборотные средства

Средства в расчетах образуются как разница в расчетах с получателями продукции

Слайд 28Источники формирования оборотных средств

Среди источников образования оборотных средств различают:

Собственные - выделенные безвозвратно

Источники формирования оборотных средств

Среди источников образования оборотных средств различают:

Собственные - выделенные безвозвратно

Слайд 29Определение потребности в оборотных средствах

Цель нормирования - определение минимальной потребности предприятия в

Определение потребности в оборотных средствах

Цель нормирования - определение минимальной потребности предприятия в

Слайд 30Определение потребности в оборотных средствах

Норма оборотных средств - минимальный запас товарно-материальных ценностей,

Определение потребности в оборотных средствах

Норма оборотных средств - минимальный запас товарно-материальных ценностей,

Слайд 31Определение потребности в оборотных средствах

сумма оборотных средств, необходимая для образования минимального запаса

Определение потребности в оборотных средствах

сумма оборотных средств, необходимая для образования минимального запаса

Слайд 32Разработка норм и нормативов оборотных средств

Определяется как средневзвешенная величина

Определяется путем хронометража

Учитывается, если

Разработка норм и нормативов оборотных средств

Определяется как средневзвешенная величина

Определяется путем хронометража

Учитывается, если

Слайд 33Разработка норм и нормативов оборотных средств

Норма оборотных средств по НЗП определяется как

Разработка норм и нормативов оборотных средств

Норма оборотных средств по НЗП определяется как

Слайд 34Показатели использования оборотных средств

Потребность в оборотных средствах прямо пропорциональна объему производства и

Показатели использования оборотных средств

Потребность в оборотных средствах прямо пропорциональна объему производства и

Химический практикум «Семь превращений в одной пробирке»

Химический практикум «Семь превращений в одной пробирке» Презентация на тему Аристотель

Презентация на тему Аристотель Бытовой жанр в изобразительном искусстве

Бытовой жанр в изобразительном искусстве Сила. Основы методики ее воспитания

Сила. Основы методики ее воспитания Модели работы с молодежью

Модели работы с молодежью Душа народа – в народных праздниках

Душа народа – в народных праздниках АТМОСФЕРНЫЕ ОСАДКИ

АТМОСФЕРНЫЕ ОСАДКИ 1494606997_prezentaciya-ane-matveevoy-14-gr.pptx

1494606997_prezentaciya-ane-matveevoy-14-gr.pptx Детские балеты. Слушание музыки

Детские балеты. Слушание музыки Презентация на тему Атомные электростанции

Презентация на тему Атомные электростанции  Книги рекордов МТС!

Книги рекордов МТС! Презентация про мое имя.

Презентация про мое имя. Лечебное дело. Производственная практика

Лечебное дело. Производственная практика Презентация на тему Двигатель внутреннего сгорания

Презентация на тему Двигатель внутреннего сгорания  Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на

Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на Международная конкурентоспособность российского инвестклимата

Международная конкурентоспособность российского инвестклимата Гимназия №8

Гимназия №8 Роль школьной телестудии в образовательном и воспитательном процессе

Роль школьной телестудии в образовательном и воспитательном процессе Технология выполнения оштукатуривания поверхности торкрет - штукатуркой

Технология выполнения оштукатуривания поверхности торкрет - штукатуркой Что изменил Закон о торговле: количественный анализ

Что изменил Закон о торговле: количественный анализ Основы ветеринарии

Основы ветеринарии Я и моя будущая профессия

Я и моя будущая профессия Украшение пасхальных яиц

Украшение пасхальных яиц To view this presentation properly, you will need a version

To view this presentation properly, you will need a version Работа с бумагой. Закладка из бумаги 1 класс

Работа с бумагой. Закладка из бумаги 1 класс Система DRG в Германии – Модель расчетов за стационарные медицинские услуги

Система DRG в Германии – Модель расчетов за стационарные медицинские услуги Проект на тему: "Обитаемость космического корабля"

Проект на тему: "Обитаемость космического корабля" Время суток (фотографии)

Время суток (фотографии)