- Содержание и практика применения налога на добавленную стоимость

Содержание

- 2. Актуальность обусловлена Методика взимания НДС предполагает исчисление как НДС, подлежащего уплате в бюджет, так и НДС,

- 3. Цель дипломной работы комплексное исследование налога на добавленную стоимость и перспектив развития учета в организации в

- 4. Задачи дипломной работы раскрыть сущность и значение налога на добавленную стоимость; определить порядок учета применительно к

- 5. Информационная база Законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной налоговой службы по налогам

- 6. НДС Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК РФ.

- 7. Плательщики НДС Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

- 8. Объект налогообложения Реализации товаров, работ, услуг на территории РФ. Передача на территории РФ ТРУ для собственных

- 9. Налоговая база Налоговая база определяется как выручка от реализации товаров (работ, услуг), исчисленная исходя из всех

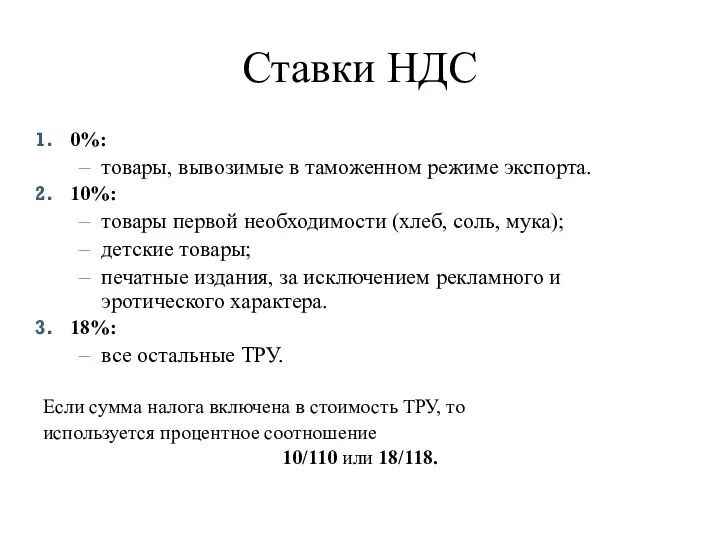

- 10. Ставки НДС 0%: товары, вывозимые в таможенном режиме экспорта. 10%: товары первой необходимости (хлеб, соль, мука);

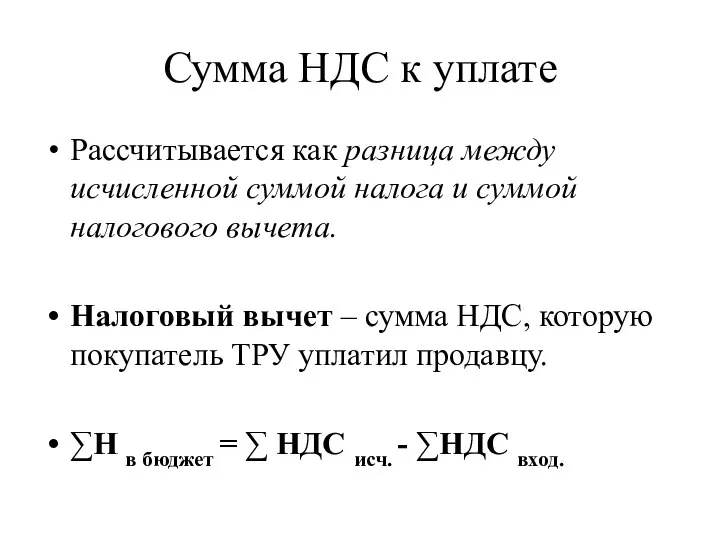

- 11. Сумма НДС к уплате Рассчитывается как разница между исчисленной суммой налога и суммой налогового вычета. Налоговый

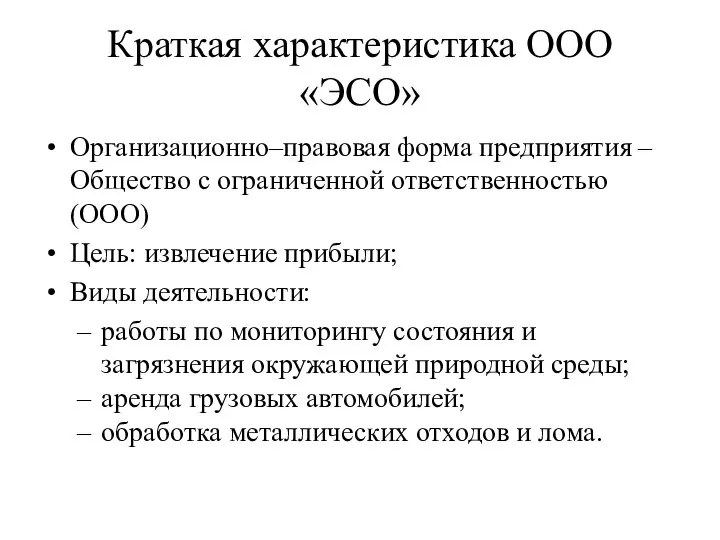

- 12. Краткая характеристика ООО «ЭСО» Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО) Цель: извлечение прибыли;

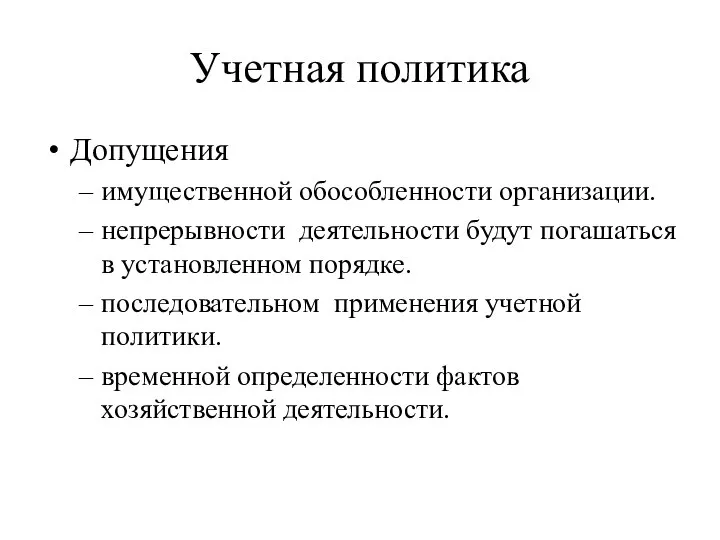

- 13. Учетная политика Допущения имущественной обособленности организации. непрерывности деятельности будут погашаться в установленном порядке. последовательном применения учетной

- 14. Динамика доходов и расходов

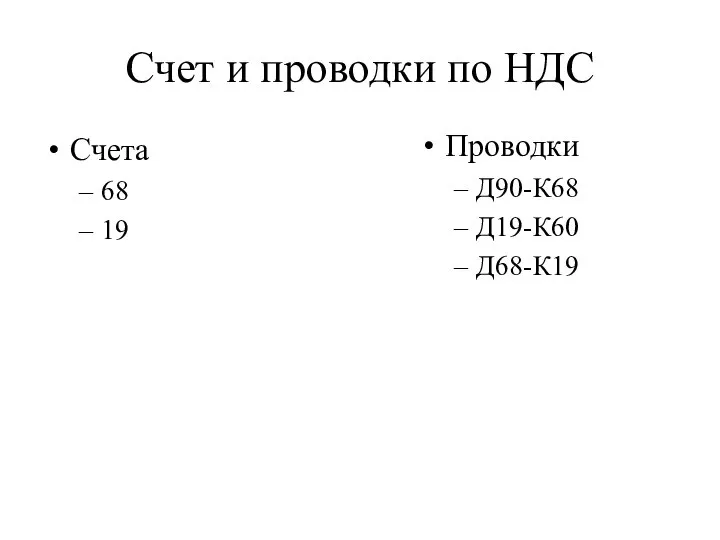

- 15. Счет и проводки по НДС Счета 68 19 Проводки Д90-К68 Д19-К60 Д68-К19

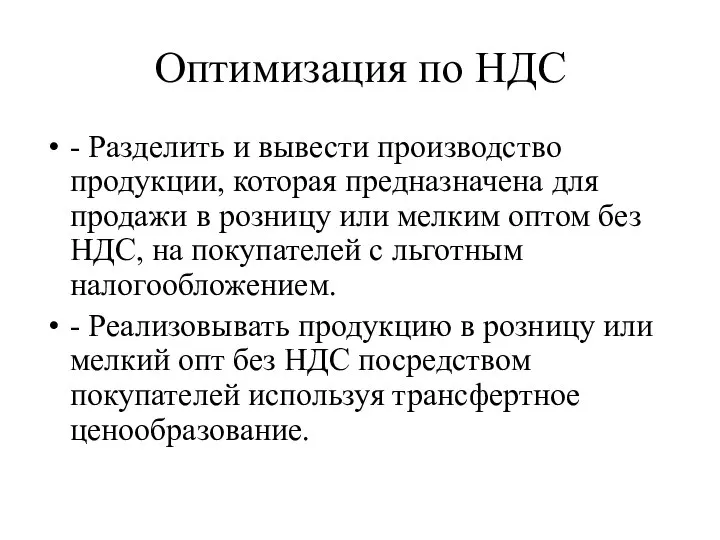

- 16. Оптимизация по НДС - Разделить и вывести производство продукции, которая предназначена для продажи в розницу или

- 18. Скачать презентацию

Слайд 2Актуальность обусловлена

Методика взимания НДС предполагает исчисление как НДС, подлежащего уплате в бюджет,

Актуальность обусловлена

Методика взимания НДС предполагает исчисление как НДС, подлежащего уплате в бюджет,

Слайд 3Цель дипломной работы

комплексное исследование налога на добавленную стоимость и перспектив развития учета

Цель дипломной работы

комплексное исследование налога на добавленную стоимость и перспектив развития учета

Слайд 4Задачи дипломной работы

раскрыть сущность и значение налога на добавленную стоимость;

определить порядок

Задачи дипломной работы

раскрыть сущность и значение налога на добавленную стоимость;

определить порядок

Слайд 5Информационная база

Законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной

Информационная база

Законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной

Слайд 6НДС

Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК

НДС

Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК

Слайд 7Плательщики НДС

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу

Плательщики НДС

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу

Слайд 8Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ ТРУ

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ ТРУ

Слайд 9Налоговая база

Налоговая база определяется как выручка от реализации товаров (работ, услуг), исчисленная

Налоговая база

Налоговая база определяется как выручка от реализации товаров (работ, услуг), исчисленная

Слайд 10Ставки НДС

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары первой необходимости (хлеб, соль, мука);

детские

Ставки НДС

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары первой необходимости (хлеб, соль, мука);

детские

Слайд 11Сумма НДС к уплате

Рассчитывается как разница между исчисленной суммой налога и суммой

Сумма НДС к уплате

Рассчитывается как разница между исчисленной суммой налога и суммой

Слайд 12Краткая характеристика ООО «ЭСО»

Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО)

Краткая характеристика ООО «ЭСО»

Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО)

Слайд 13Учетная политика

Допущения

имущественной обособленности организации.

непрерывности деятельности будут погашаться в установленном порядке.

последовательном

Учетная политика

Допущения

имущественной обособленности организации.

непрерывности деятельности будут погашаться в установленном порядке.

последовательном

Слайд 14Динамика доходов и расходов

Динамика доходов и расходов

Слайд 15Счет и проводки по НДС

Счета

68

19

Проводки

Д90-К68

Д19-К60

Д68-К19

Счет и проводки по НДС

Счета

68

19

Проводки

Д90-К68

Д19-К60

Д68-К19

Слайд 16Оптимизация по НДС

- Разделить и вывести производство продукции, которая предназначена для продажи

Оптимизация по НДС

- Разделить и вывести производство продукции, которая предназначена для продажи

Марш. Виды мрашей

Марш. Виды мрашей Отчёт по практике

Отчёт по практике Мемы, как современный фольклор

Мемы, как современный фольклор Закон Шарля

Закон Шарля Імпрісіоністи _4_

Імпрісіоністи _4_ _Введение_основной

_Введение_основной Гранти Іспанії

Гранти Іспанії МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ

МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ Реформы П. Столыпина. Государственные думы

Реформы П. Столыпина. Государственные думы Изготовление ручки для напильника

Изготовление ручки для напильника Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1

Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1 Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров

Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров Исследование силовой подготовки девушек и женщин, занимающихся фитнесом

Исследование силовой подготовки девушек и женщин, занимающихся фитнесом Единицы длины. Метр

Единицы длины. Метр Виды жилых помещений (5 класс)

Виды жилых помещений (5 класс) prezentatsia

prezentatsia Идеальная конференция по веб 2.0

Идеальная конференция по веб 2.0 Идеал красоты в разные эпохи

Идеал красоты в разные эпохи Клуб финансовой грамотности Стоик КубГУ

Клуб финансовой грамотности Стоик КубГУ Три мира в романеМ.Булгакова «Мастер и Маргарита»

Три мира в романеМ.Булгакова «Мастер и Маргарита» Графика. Техники графики

Графика. Техники графики Сопровождаемое проживание

Сопровождаемое проживание Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры»

Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры» Познавательные процессы (внимание)

Познавательные процессы (внимание) OneTouch Marketing Activity

OneTouch Marketing Activity Презентация урока для 7 кл. Тема: Сочинение – описание помещения

Презентация урока для 7 кл. Тема: Сочинение – описание помещения Миссия и цели организации

Миссия и цели организации  Военно – политический конфликт в Чечне: трагедия одной республики или всей России.

Военно – политический конфликт в Чечне: трагедия одной республики или всей России.