- Содержание и значение внебюджетных фондов

Содержание

- 2. 1. Экономическая природа внебюджетных фондов Возникновение внебюджетных государственных фондов связано со специальными видами расходов правительства. Как

- 3. 1. Экономическая природа внебюджетных фондов Внебюджетные фонды появились задолго до возникновения единого централизованного денежного фонда (бюджета)

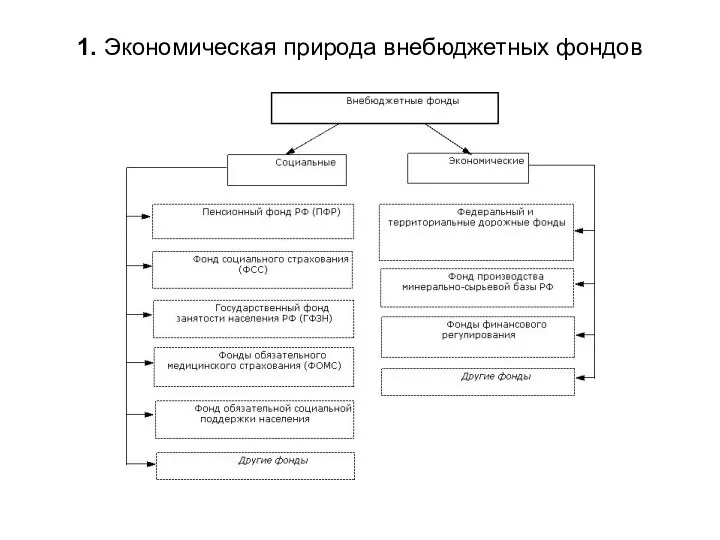

- 4. 1. Экономическая природа внебюджетных фондов Внебюджетные фонды государства – совокупность финансовых ресурсов, находящихся в распоряжении центральных

- 5. 1. Экономическая природа внебюджетных фондов Реформирование системы финансов России, начатое в 90-х годах, привело к появлению

- 6. 1. Экономическая природа внебюджетных фондов

- 7. 1. Экономическая природа внебюджетных фондов Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также

- 8. 1. Экономическая природа внебюджетных фондов С 1993-го по 2000 г. в российской Федерации существовал также Государственный

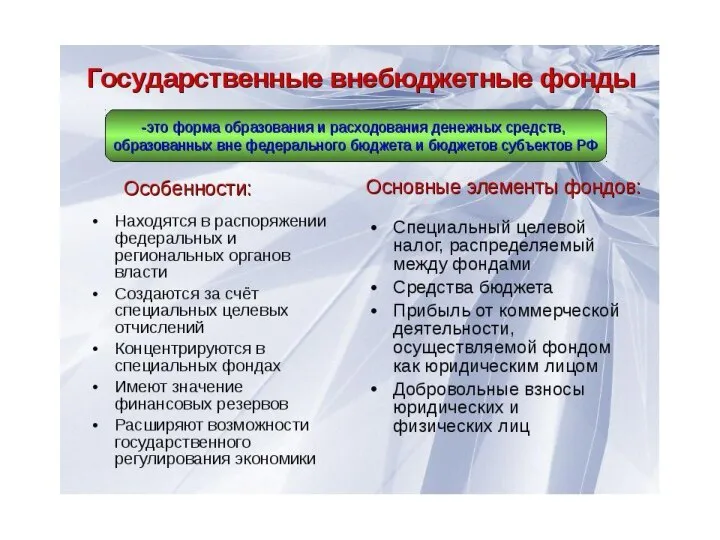

- 9. 1. Экономическая природа внебюджетных фондов Внебюджетные фонды создаются для реализации конкретных целей, а необходимость их создания

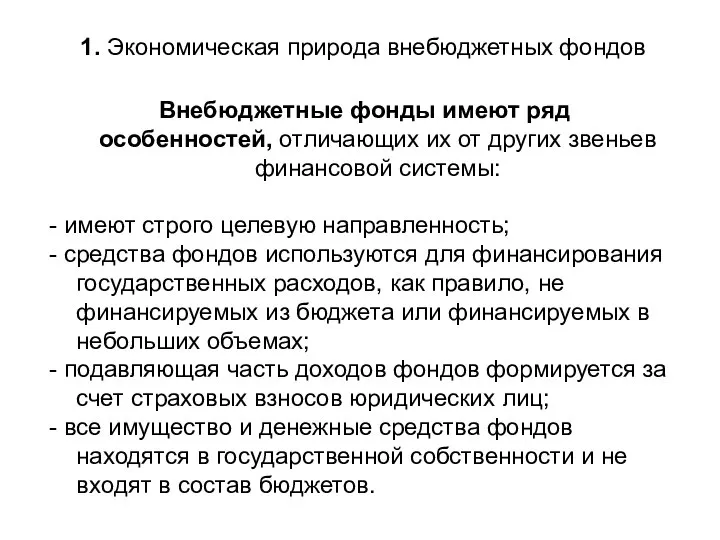

- 10. 1. Экономическая природа внебюджетных фондов Внебюджетные фонды имеют ряд особенностей, отличающих их от других звеньев финансовой

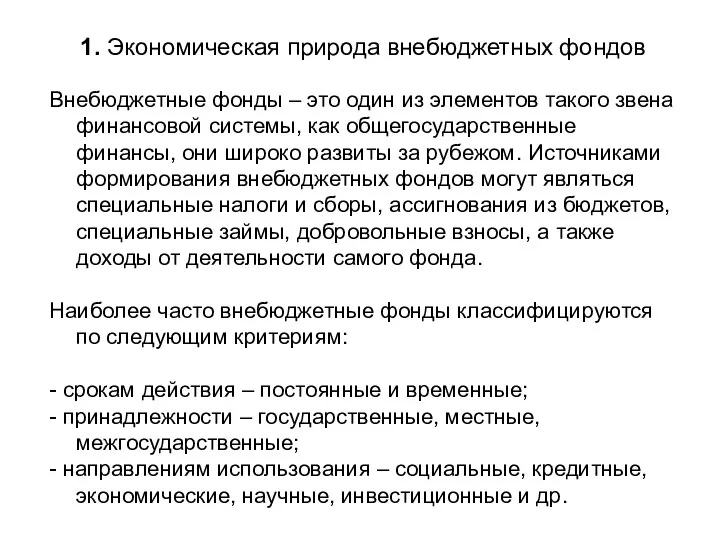

- 11. 1. Экономическая природа внебюджетных фондов Внебюджетные фонды – это один из элементов такого звена финансовой системы,

- 12. 1. Экономическая природа внебюджетных фондов

- 13. 1. Экономическая природа внебюджетных фондов

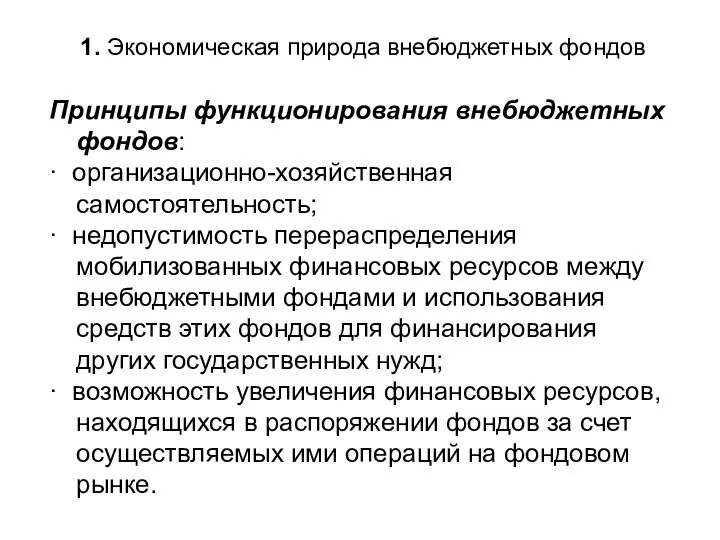

- 14. 1. Экономическая природа внебюджетных фондов Принципы функционирования внебюджетных фондов: · организационно-хозяйственная самостоятельность; · недопустимость перераспределения мобилизованных

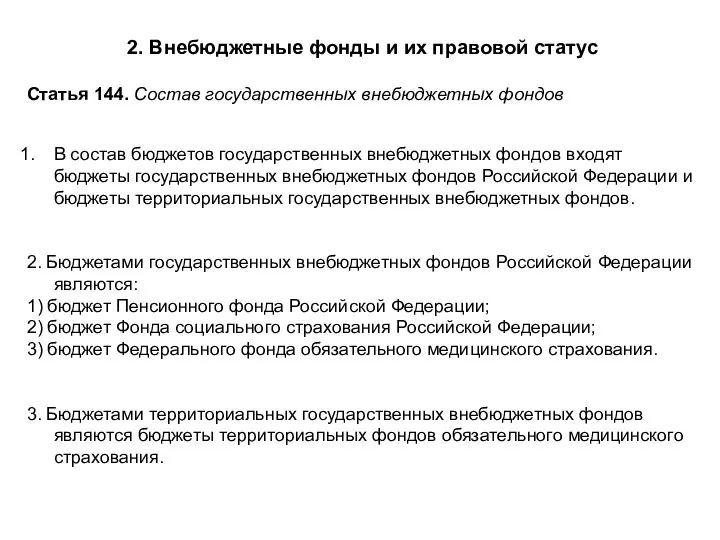

- 15. 2. Внебюджетные фонды и их правовой статус Статья 144. Состав государственных внебюджетных фондов В состав бюджетов

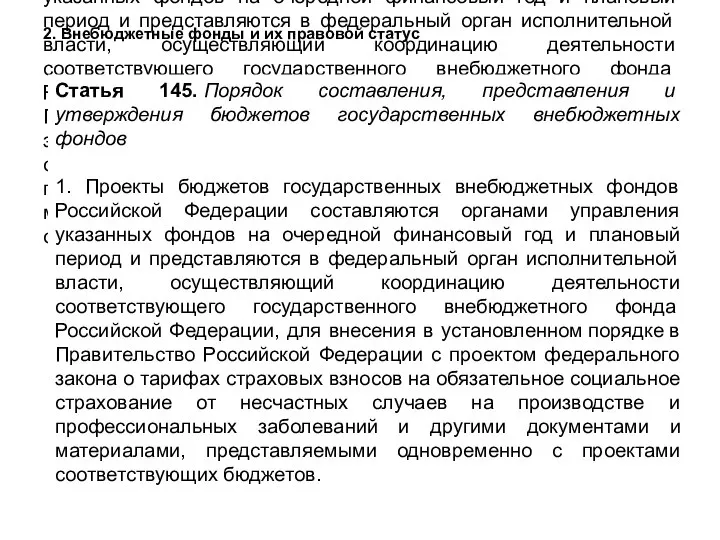

- 16. Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов 1. Проекты бюджетов государственных внебюджетных

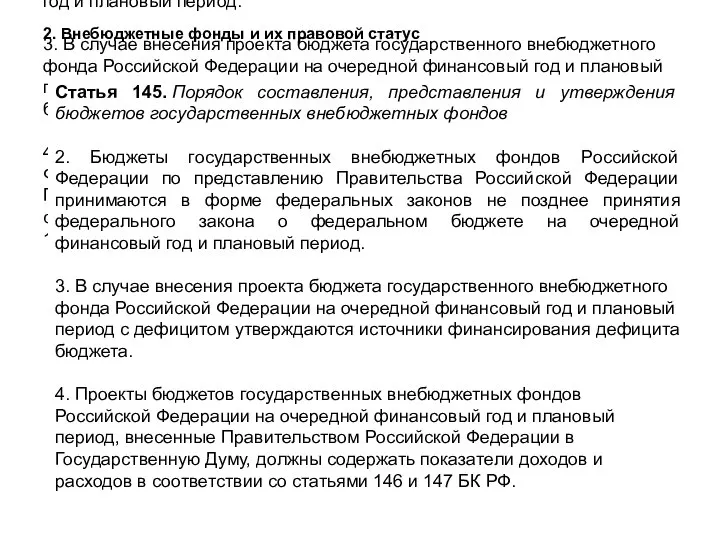

- 17. Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов 2. Бюджеты государственных внебюджетных фондов

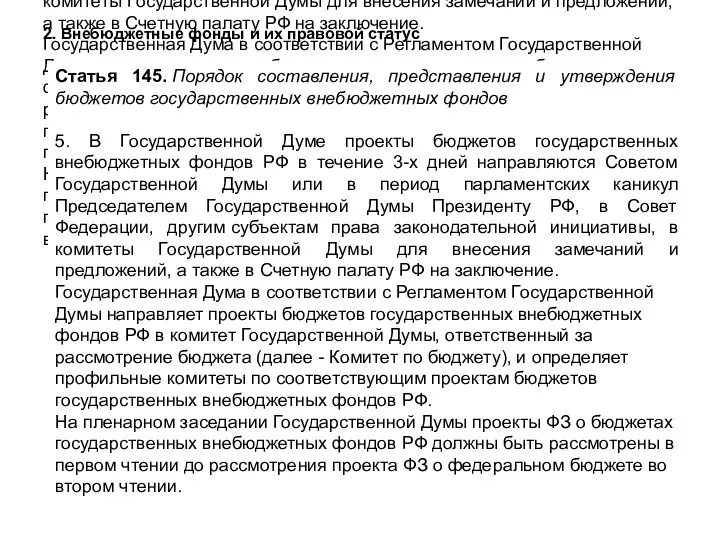

- 18. Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов 5. В Государственной Думе проекты

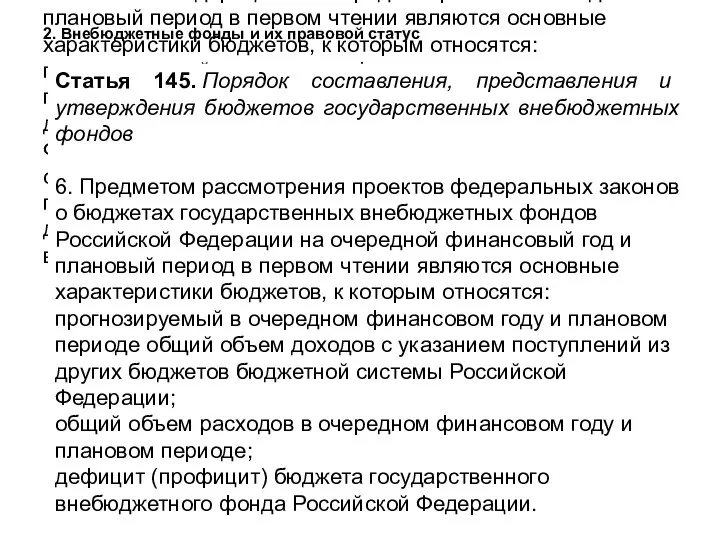

- 19. Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов 6. Предметом рассмотрения проектов федеральных

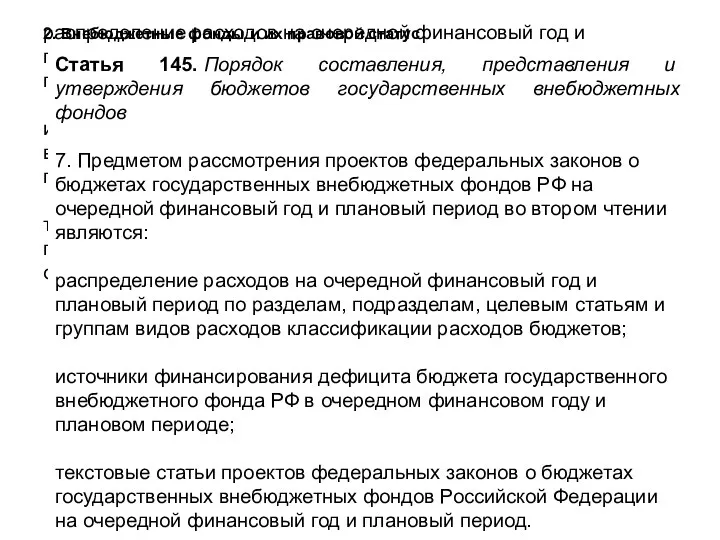

- 20. Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов 7. Предметом рассмотрения проектов федеральных

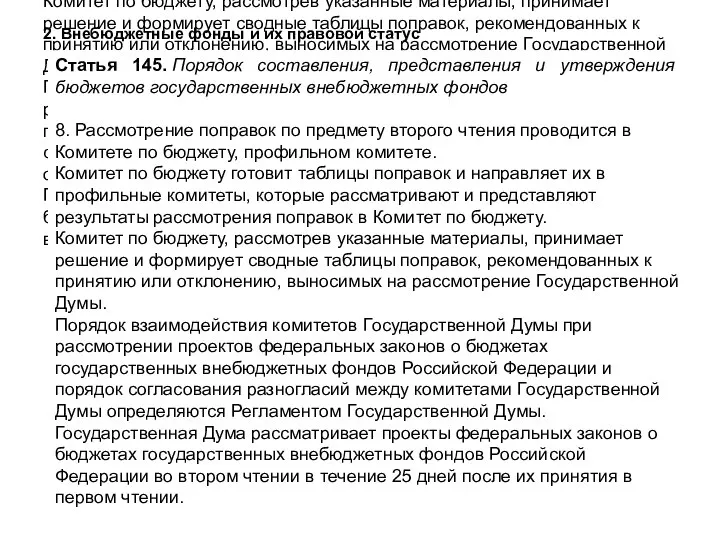

- 21. Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов 8. Рассмотрение поправок по предмету

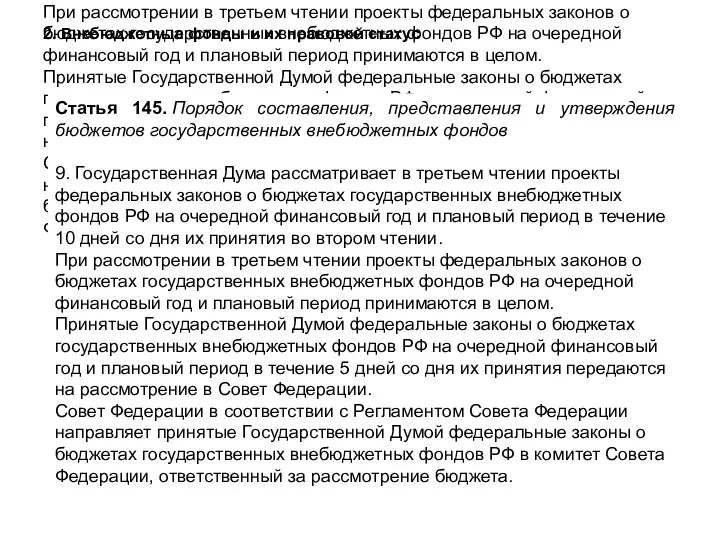

- 22. Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов 9. Государственная Дума рассматривает в

- 23. Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов 10. Внесение изменений в федеральные

- 24. Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов 11. Проекты бюджетов территориальных государственных

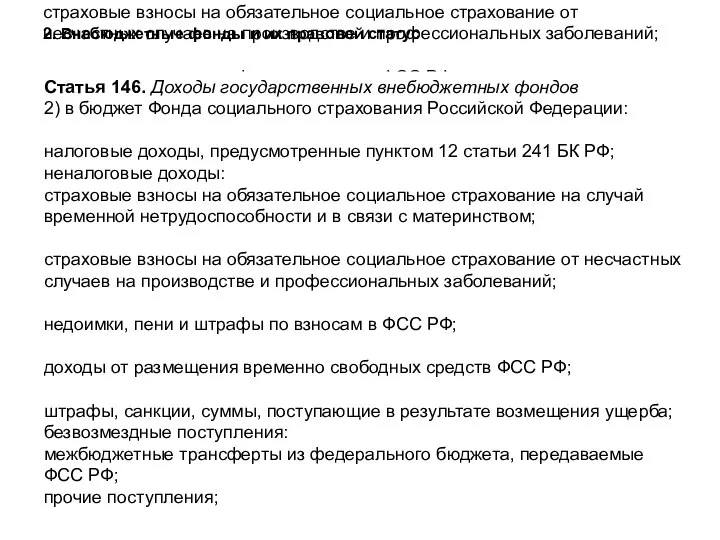

- 25. Статья 146. Доходы государственных внебюджетных фондов 1. В бюджеты государственных внебюджетных фондов подлежат зачислению следующие доходы:

- 26. Статья 146. Доходы государственных внебюджетных фондов безвозмездные поступления: межбюджетные трансферты из федерального бюджета, передаваемые ПФ РФ;

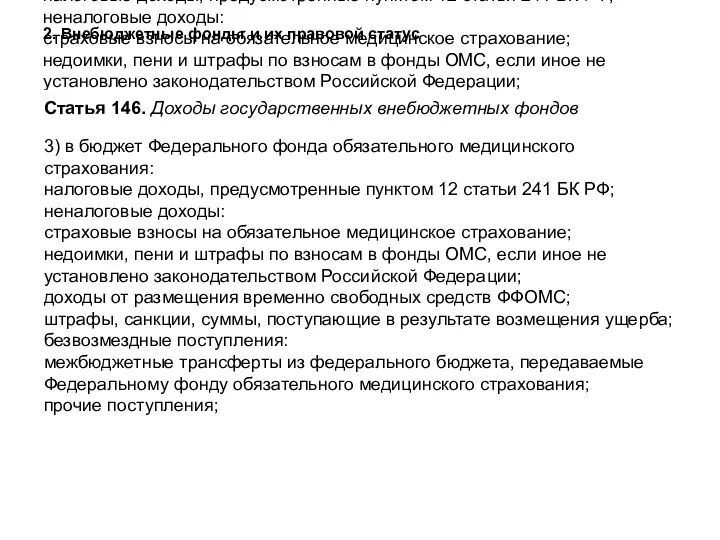

- 27. Статья 146. Доходы государственных внебюджетных фондов 2) в бюджет Фонда социального страхования Российской Федерации: налоговые доходы,

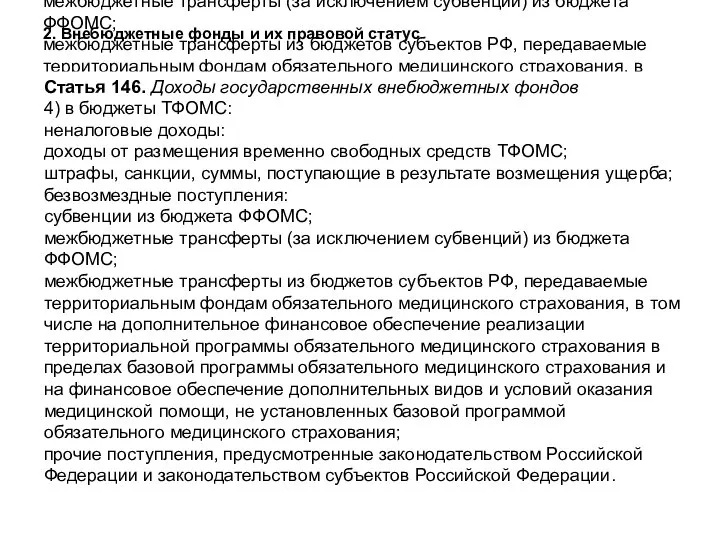

- 28. Статья 146. Доходы государственных внебюджетных фондов 3) в бюджет Федерального фонда обязательного медицинского страхования: налоговые доходы,

- 29. Статья 146. Доходы государственных внебюджетных фондов 4) в бюджеты ТФОМС: неналоговые доходы: доходы от размещения временно

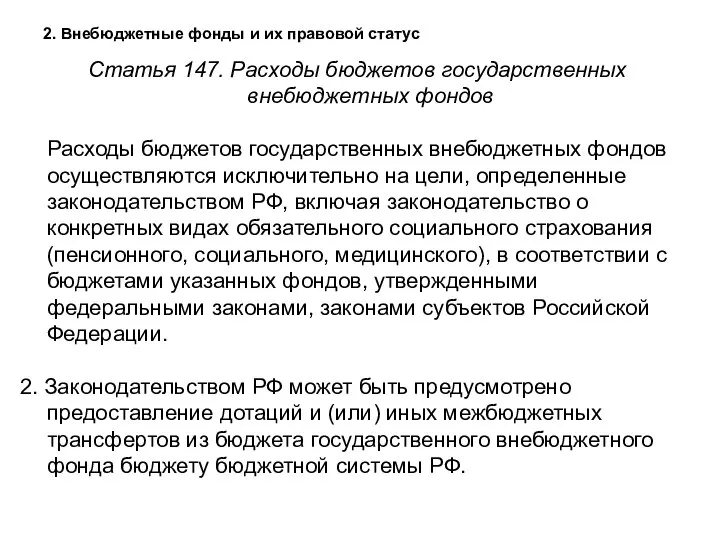

- 30. 2. Внебюджетные фонды и их правовой статус Статья 147. Расходы бюджетов государственных внебюджетных фондов Расходы бюджетов

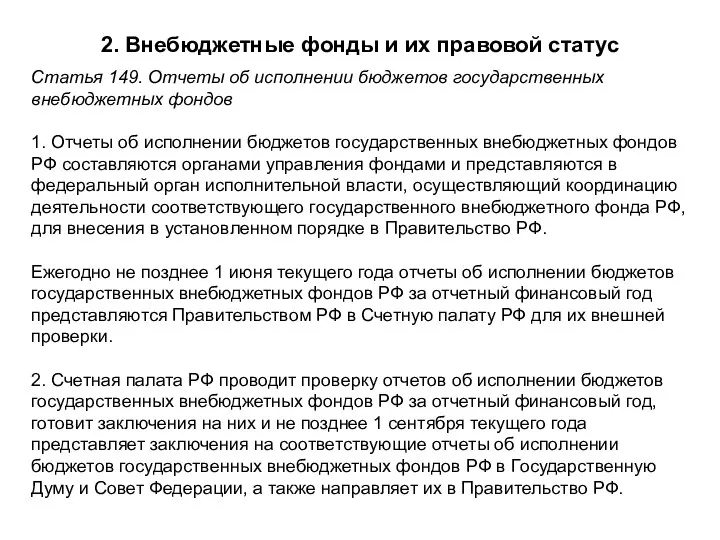

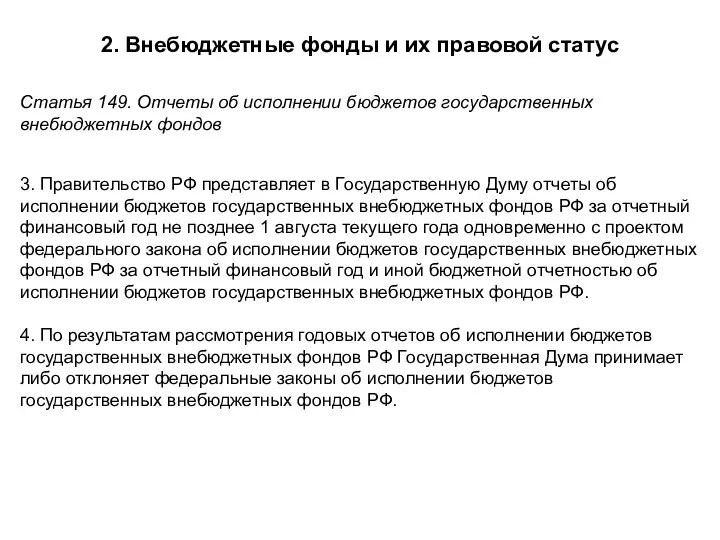

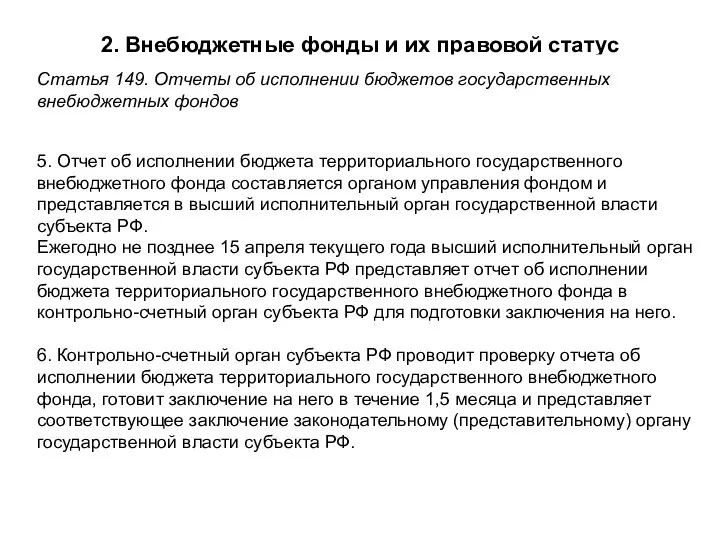

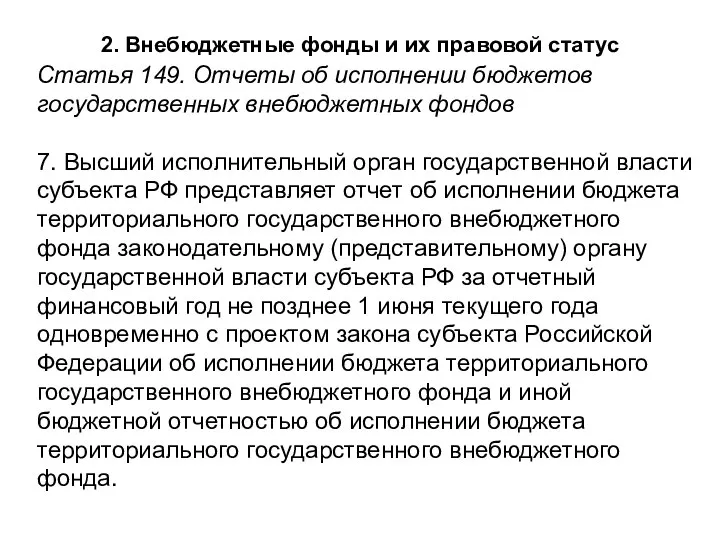

- 31. 2. Внебюджетные фонды и их правовой статус Статья 149. Отчеты об исполнении бюджетов государственных внебюджетных фондов

- 32. 2. Внебюджетные фонды и их правовой статус Статья 149. Отчеты об исполнении бюджетов государственных внебюджетных фондов

- 33. 2. Внебюджетные фонды и их правовой статус Статья 149. Отчеты об исполнении бюджетов государственных внебюджетных фондов

- 34. 2. Внебюджетные фонды и их правовой статус Статья 149. Отчеты об исполнении бюджетов государственных внебюджетных фондов

- 35. 2. Внебюджетные фонды и их правовой статус Статья 150. Контроль за исполнением бюджетов государственных внебюджетных фондов

- 36. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Наиболее развиты внебюджетные социальные фонды. В России объем

- 37. 3. Роль внебюджетных фондов в социально-экономическом развитии общества

- 39. 3. Роль внебюджетных фондов в социально-экономическом развитии общества В современных условиях наряду с бюджетом вновь повышается

- 40. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Социальные фонды – это фонды, ресурсы которых предназначены

- 41. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Взносы застрахованных представляют прямой вычет из дохода. По

- 42. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Взносы с предприятий взимаются в процентах не к

- 43. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные внебюджетные фонды — важное звено государственных финансов

- 44. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Расходуются средства этих фондов строго по целевому назначению.

- 45. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Таким образом, специальные правительственные фонды — это форма

- 46. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные фонды создаются двумя путями: выделением из бюджета

- 47. 3. Роль внебюджетных фондов в социально-экономическом развитии общества На специальные фонды возлагаются прежде всего такие функции,

- 48. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Помимо социальных к специальным внебюджетным фондам в большинстве

- 49. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Средства таких фондов направляются на финансирование частных предприятий

- 50. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Во Франции после окончания Второй мировой войны был

- 51. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Для предоставления субсидий предприятиям, расположенным в районах, которые

- 52. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Развитие НТР порождает создание научно-исследовательских фондов, используемых для

- 53. 3. Роль внебюджетных фондов в социально-экономическом развитии общества В Великобритании фонд национальной корпорации по развитию исследований

- 54. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Кредитные фонды – это ресурсы, находящиеся в распоряжении

- 55. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Одной из форм многостороннего сотрудничества между государствами являются

- 56. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Международные фонды (организации) делятся на несколько типов по

- 57. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Второй тип организаций функционирует на основе бюджета, создаваемого

- 58. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Четвертый тип международных организаций – международные научные лаборатории,

- 59. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Международные фонды пятого типа занимаются сбором средств для

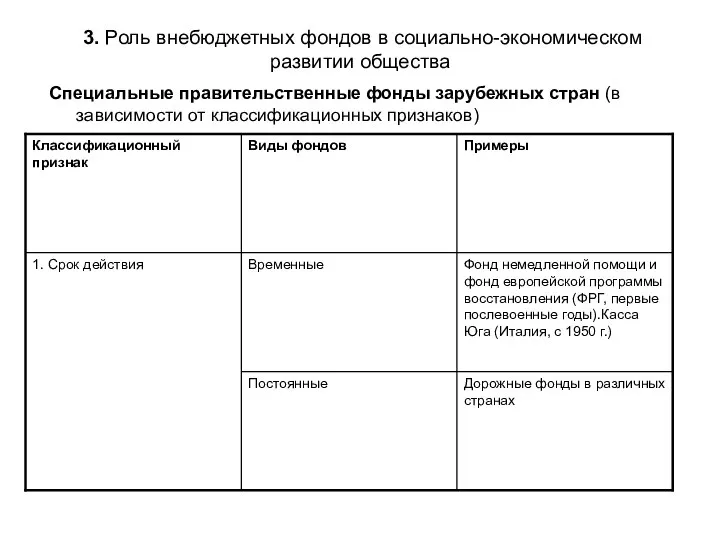

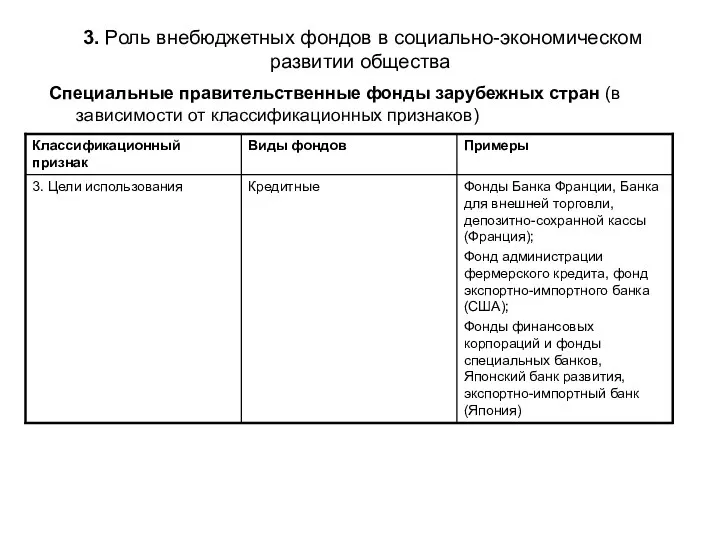

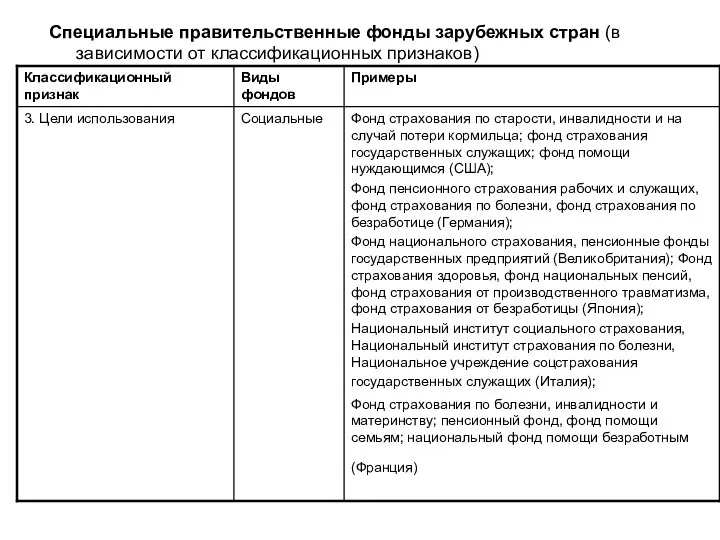

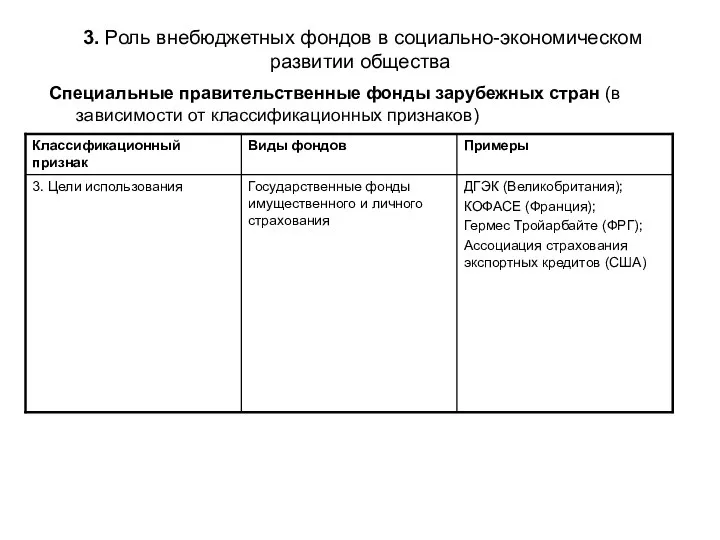

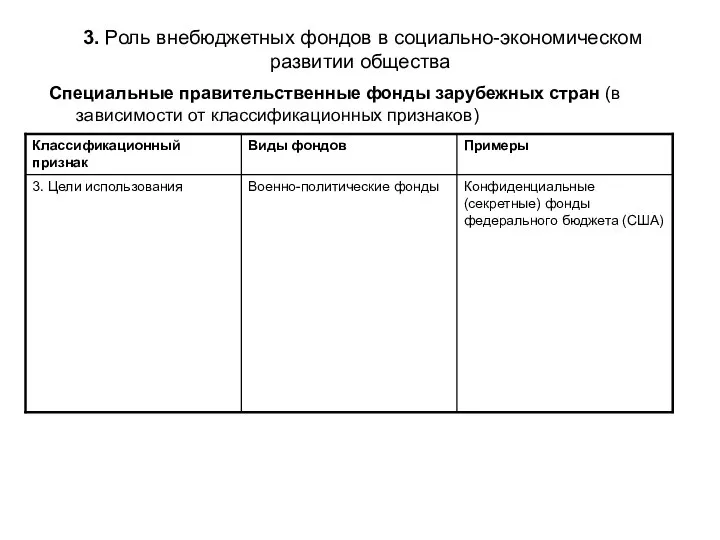

- 60. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные правительственные фонды зарубежных стран (в зависимости от

- 61. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные правительственные фонды зарубежных стран (в зависимости от

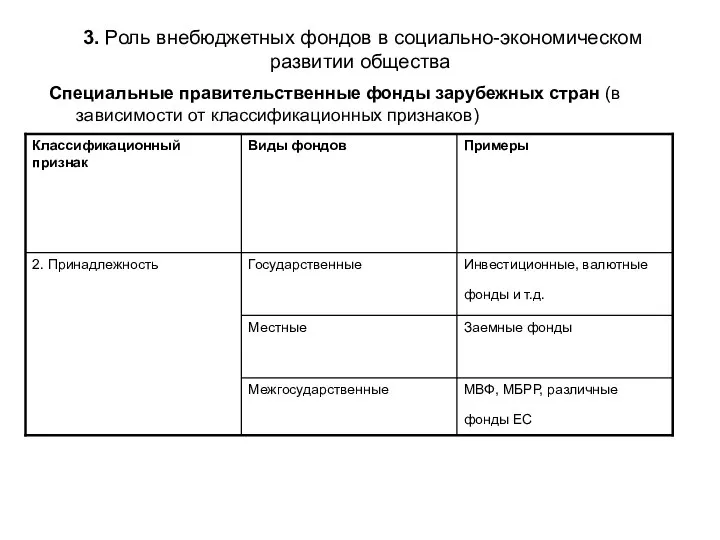

- 62. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные правительственные фонды зарубежных стран (в зависимости от

- 63. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные правительственные фонды зарубежных стран (в зависимости от

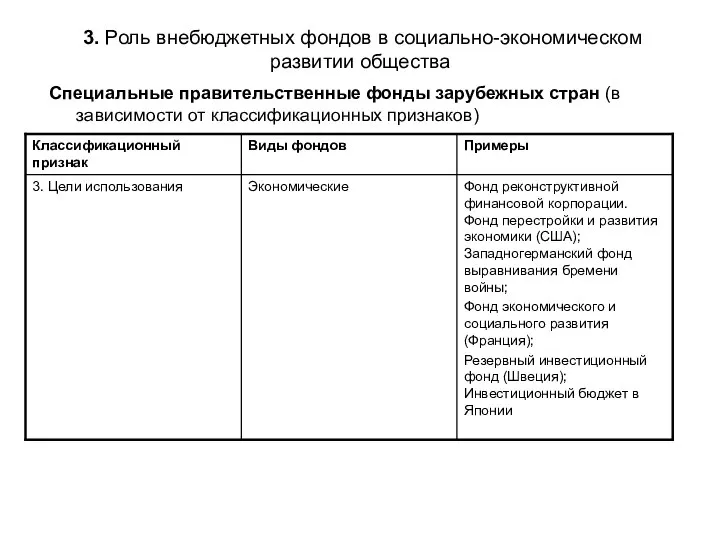

- 64. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные правительственные фонды зарубежных стран (в зависимости от

- 65. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные правительственные фонды зарубежных стран (в зависимости от

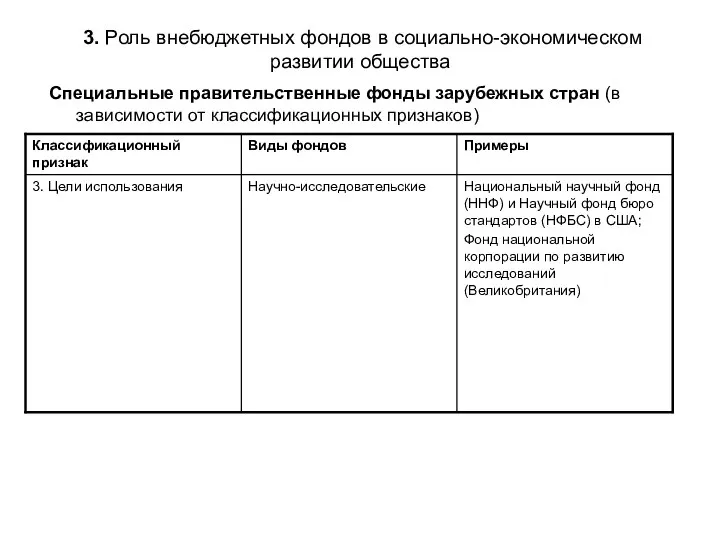

- 66. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные правительственные фонды зарубежных стран (в зависимости от

- 67. 3. Роль внебюджетных фондов в социально-экономическом развитии общества Специальные правительственные фонды зарубежных стран (в зависимости от

- 69. Скачать презентацию

Слайд 2 1. Экономическая природа внебюджетных фондов

Возникновение внебюджетных государственных фондов связано со

1. Экономическая природа внебюджетных фондов

Возникновение внебюджетных государственных фондов связано со

Слайд 3 1. Экономическая природа внебюджетных фондов

Внебюджетные фонды появились задолго до возникновения

1. Экономическая природа внебюджетных фондов

Внебюджетные фонды появились задолго до возникновения

Слайд 4 1. Экономическая природа внебюджетных фондов

Внебюджетные фонды государства – совокупность финансовых ресурсов,

1. Экономическая природа внебюджетных фондов

Внебюджетные фонды государства – совокупность финансовых ресурсов,

Слайд 51. Экономическая природа внебюджетных фондов

Реформирование системы финансов России, начатое в 90-х годах,

1. Экономическая природа внебюджетных фондов

Реформирование системы финансов России, начатое в 90-х годах,

Слайд 61. Экономическая природа внебюджетных фондов

1. Экономическая природа внебюджетных фондов

Слайд 71. Экономическая природа внебюджетных фондов

Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ,

1. Экономическая природа внебюджетных фондов

Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ,

Слайд 81. Экономическая природа внебюджетных фондов

С 1993-го по 2000 г. в российской Федерации

1. Экономическая природа внебюджетных фондов

С 1993-го по 2000 г. в российской Федерации

Слайд 9 1. Экономическая природа внебюджетных фондов

Внебюджетные фонды создаются для реализации конкретных целей,

1. Экономическая природа внебюджетных фондов

Внебюджетные фонды создаются для реализации конкретных целей,

Слайд 10 1. Экономическая природа внебюджетных фондов

Внебюджетные фонды имеют ряд особенностей, отличающих их

1. Экономическая природа внебюджетных фондов

Внебюджетные фонды имеют ряд особенностей, отличающих их

Слайд 11 1. Экономическая природа внебюджетных фондов

Внебюджетные фонды – это один из

1. Экономическая природа внебюджетных фондов

Внебюджетные фонды – это один из

Слайд 12 1. Экономическая природа внебюджетных фондов

1. Экономическая природа внебюджетных фондов

Слайд 13 1. Экономическая природа внебюджетных фондов

1. Экономическая природа внебюджетных фондов

Слайд 14 1. Экономическая природа внебюджетных фондов

Принципы функционирования внебюджетных фондов:

· организационно-хозяйственная самостоятельность;

· недопустимость перераспределения

1. Экономическая природа внебюджетных фондов

Принципы функционирования внебюджетных фондов:

· организационно-хозяйственная самостоятельность;

· недопустимость перераспределения

Слайд 15 2. Внебюджетные фонды и их правовой статус

Статья 144. Состав государственных внебюджетных

2. Внебюджетные фонды и их правовой статус

Статья 144. Состав государственных внебюджетных

Слайд 16Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

1. Проекты бюджетов

Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

1. Проекты бюджетов

Слайд 17Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

2. Бюджеты государственных

Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

2. Бюджеты государственных

Слайд 18Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

5. В Государственной

Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

5. В Государственной

Слайд 19Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

6. Предметом рассмотрения

Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

6. Предметом рассмотрения

Слайд 20Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

7. Предметом рассмотрения

Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

7. Предметом рассмотрения

Слайд 21Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

8. Рассмотрение поправок

Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

8. Рассмотрение поправок

Слайд 22Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

9. Государственная Дума

Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

9. Государственная Дума

Слайд 23Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

10. Внесение изменений

Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

10. Внесение изменений

Слайд 24Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

11. Проекты бюджетов

Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

11. Проекты бюджетов

Слайд 25Статья 146. Доходы государственных внебюджетных фондов

1. В бюджеты государственных внебюджетных фондов подлежат зачислению

Статья 146. Доходы государственных внебюджетных фондов 1. В бюджеты государственных внебюджетных фондов подлежат зачислению

Слайд 26Статья 146. Доходы государственных внебюджетных фондов

безвозмездные поступления:

межбюджетные трансферты из федерального бюджета, передаваемые ПФ

Статья 146. Доходы государственных внебюджетных фондов

безвозмездные поступления:

межбюджетные трансферты из федерального бюджета, передаваемые ПФ

Слайд 27Статья 146. Доходы государственных внебюджетных фондов

2) в бюджет Фонда социального страхования Российской Федерации:

налоговые

Статья 146. Доходы государственных внебюджетных фондов

2) в бюджет Фонда социального страхования Российской Федерации:

налоговые

Слайд 28Статья 146. Доходы государственных внебюджетных фондов

3) в бюджет Федерального фонда обязательного медицинского страхования:

налоговые

Статья 146. Доходы государственных внебюджетных фондов

3) в бюджет Федерального фонда обязательного медицинского страхования:

налоговые

Слайд 29Статья 146. Доходы государственных внебюджетных фондов

4) в бюджеты ТФОМС:

неналоговые доходы:

доходы от размещения временно

Статья 146. Доходы государственных внебюджетных фондов

4) в бюджеты ТФОМС:

неналоговые доходы:

доходы от размещения временно

Слайд 30

2. Внебюджетные фонды и их правовой статус

Статья 147. Расходы бюджетов

2. Внебюджетные фонды и их правовой статус

Статья 147. Расходы бюджетов

Слайд 312. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов

2. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов

Слайд 322. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов

2. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов

Слайд 332. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов

2. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов

Слайд 342. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов

2. Внебюджетные фонды и их правовой статус

Статья 149. Отчеты об исполнении бюджетов

Слайд 352. Внебюджетные фонды и их правовой статус

Статья 150. Контроль за исполнением бюджетов

2. Внебюджетные фонды и их правовой статус

Статья 150. Контроль за исполнением бюджетов

Слайд 36 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Наиболее развиты внебюджетные

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Наиболее развиты внебюджетные

Слайд 37 3. Роль внебюджетных фондов в социально-экономическом развитии общества

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Слайд 39 3. Роль внебюджетных фондов в социально-экономическом развитии общества

В современных условиях

3. Роль внебюджетных фондов в социально-экономическом развитии общества

В современных условиях

Слайд 40 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Социальные фонды – это

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Социальные фонды – это

Слайд 41 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Взносы застрахованных представляют

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Взносы застрахованных представляют

Слайд 42 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Взносы с предприятий

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Взносы с предприятий

Слайд 43 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные внебюджетные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные внебюджетные фонды

Слайд 44 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Расходуются средства этих

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Расходуются средства этих

Слайд 45 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Таким образом, специальные правительственные

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Таким образом, специальные правительственные

Слайд 46 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные фонды создаются

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные фонды создаются

Слайд 47 3. Роль внебюджетных фондов в социально-экономическом развитии общества

На специальные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

На специальные фонды

Слайд 48 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Помимо социальных к

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Помимо социальных к

Слайд 49 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Средства таких фондов

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Средства таких фондов

Слайд 50 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Во Франции после

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Во Франции после

Слайд 51 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Для предоставления субсидий

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Для предоставления субсидий

Слайд 52 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Развитие НТР порождает

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Развитие НТР порождает

Слайд 53 3. Роль внебюджетных фондов в социально-экономическом развитии общества

В Великобритании фонд

3. Роль внебюджетных фондов в социально-экономическом развитии общества

В Великобритании фонд

Слайд 54 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Кредитные фонды – это

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Кредитные фонды – это

Слайд 55 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Одной из форм

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Одной из форм

Слайд 56 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Международные фонды (организации)

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Международные фонды (организации)

Слайд 57 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Второй тип организаций

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Второй тип организаций

Слайд 58 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Четвертый тип международных

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Четвертый тип международных

Слайд 59 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Международные фонды пятого

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Международные фонды пятого

Слайд 60 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

Слайд 61 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

Слайд 62 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

Слайд 63 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

Слайд 64 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

Слайд 65 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

Слайд 66 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

Слайд 67 3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

3. Роль внебюджетных фондов в социально-экономическом развитии общества

Специальные правительственные фонды

И.П.Кулибин

И.П.Кулибин Иммобилайзер Pandect IS-250 - противоугонное средство нового поколения, наделяющее автомобиль противоугонными и противоразбойными функ

Иммобилайзер Pandect IS-250 - противоугонное средство нового поколения, наделяющее автомобиль противоугонными и противоразбойными функ Источники энергии

Источники энергии Предлоги

Предлоги Разработка проекта сварочного участка по изготовлению сварной конструкции патрубок приемный

Разработка проекта сварочного участка по изготовлению сварной конструкции патрубок приемный Экологическое просвещение населения средствами информационных технологий

Экологическое просвещение населения средствами информационных технологий Клички и прозвища

Клички и прозвища Повышение эффективности системы социальной поддержки Работников АО НИИАС

Повышение эффективности системы социальной поддержки Работников АО НИИАС Источники и системы теплоснабжения

Источники и системы теплоснабжения «Это был не век поэзии, а целая ее эпоха.» (И. Эренбург)

«Это был не век поэзии, а целая ее эпоха.» (И. Эренбург) Презентация гимназии KITEE

Презентация гимназии KITEE Презентация на тему Заимствованные слова

Презентация на тему Заимствованные слова  История возникновения и развития зимних видов спорта

История возникновения и развития зимних видов спорта Депозитарная деятельность на рынке ценных бумаг

Депозитарная деятельность на рынке ценных бумаг Организационные структуры управления

Организационные структуры управления Результаты опытной эксплуатации сети цифрового телевидения Курской области

Результаты опытной эксплуатации сети цифрового телевидения Курской области Истоки Киевской Руси

Истоки Киевской Руси Организация педагогического споровождения детей сирот и детей, оставшихся без попечения родителей

Организация педагогического споровождения детей сирот и детей, оставшихся без попечения родителей Проект на тему: "Изучение видового состава и контроль за сохранностью хвойных насаждений на территории села Ладомировка"

Проект на тему: "Изучение видового состава и контроль за сохранностью хвойных насаждений на территории села Ладомировка" Кукла из фетра

Кукла из фетра Различные виды деревьев в стихотворениях Сергея Есенина

Различные виды деревьев в стихотворениях Сергея Есенина Сорта яблони

Сорта яблони Совместная программа /Joint Project «Национальные меньшинства в Российской Федерации: развитие языков, культуры, средств массовой инфор

Совместная программа /Joint Project «Национальные меньшинства в Российской Федерации: развитие языков, культуры, средств массовой инфор Типові лексичні та орфографічні помилки в українській мові

Типові лексичні та орфографічні помилки в українській мові Старинные русские игрушки

Старинные русские игрушки Особенности контрактов со спортсменом и тренером. Лекция 10

Особенности контрактов со спортсменом и тренером. Лекция 10 Нора Галь

Нора Галь Отчетпо методической работе МБОУ «СОШ № 22» за 2010 – 2011 учебный год»

Отчетпо методической работе МБОУ «СОШ № 22» за 2010 – 2011 учебный год»