Учёт на бухгалтерских счетах объектов наблюдения, имеющих специфические особенности.Презентацию выполнила студентка группы ЭУ

- Учёт на бухгалтерских счетах объектов наблюдения, имеющих специфические особенности.Презентацию выполнила студентка группы ЭУ

Содержание

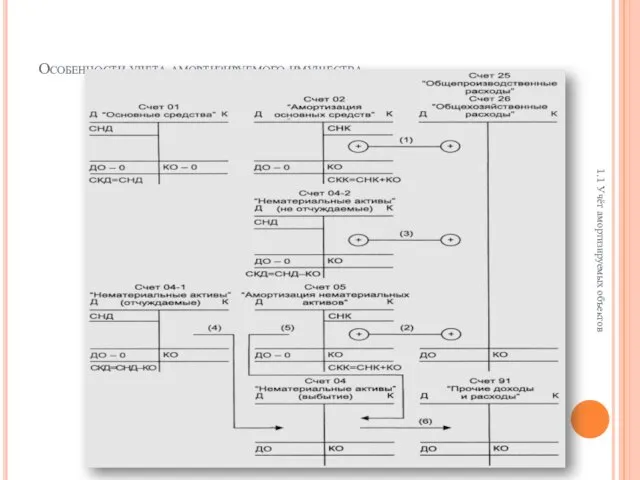

- 2. 1.1 Учёт амортизируемых объектов. Амортизируемые объекты бухгалтерского наблюдения (основные средства, нематериальные активы) отражаются на основных счетах

- 3. Особенности учета амортизируемого имущества. 1.1 Учёт амортизируемых объектов

- 4. Учёт амортизируемых объектов. При отсутствии движения амортизируемых активов их первоначальная оценка на счетах 01 «Основные средства»

- 5. Учёт амортизируемых объектов. При выбытии амортизируемых активов (основных средств и нематериальных активов) открывается временный бессальдовый счет,

- 6. 1.2 Бухгалтерский учёт заготовления производственных запасов. В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» материально-производственные запасы

- 7. 1.2 Бухгалтерский учёт заготовления производственных запасов. К фактическим затратам на приобретение, в частности, относятся: суммы, уплачиваемые

- 8. Бухгалтерский учёт заготовления производственных запасов. Рассмотрим особенности учета заготовления и приобретения материальных ценностей. Если для формирования

- 9. Бухгалтерский учёт заготовления производственных запасов. В дебет счета 15«3аготовление и приобретение материальных ценностей» относят все затраты,

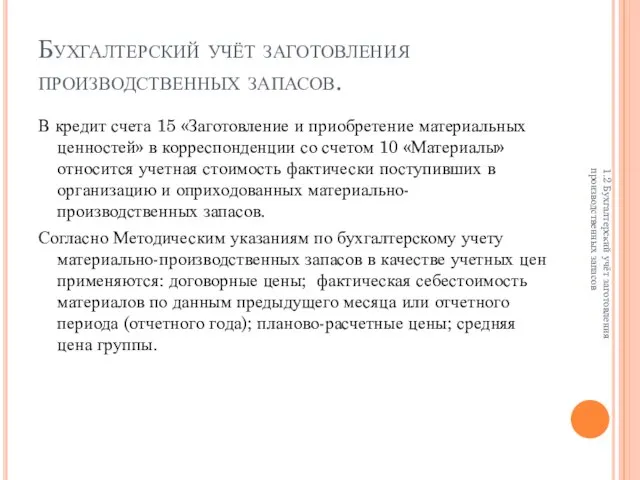

- 10. Бухгалтерский учёт заготовления производственных запасов. В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции

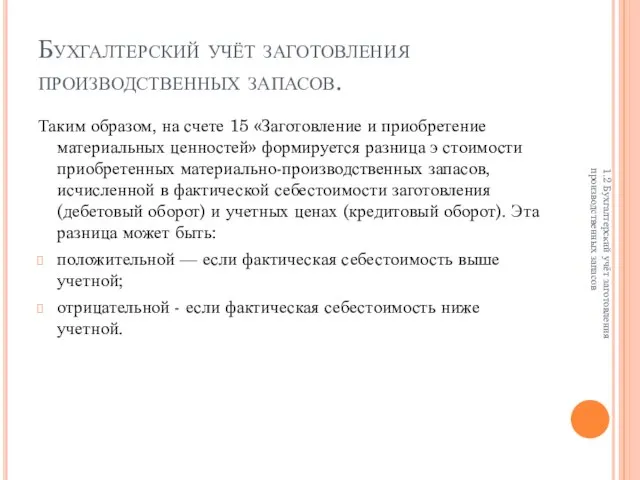

- 11. Бухгалтерский учёт заготовления производственных запасов. Таким образом, на счете 15 «Заготовление и приобретение материальных ценностей» формируется

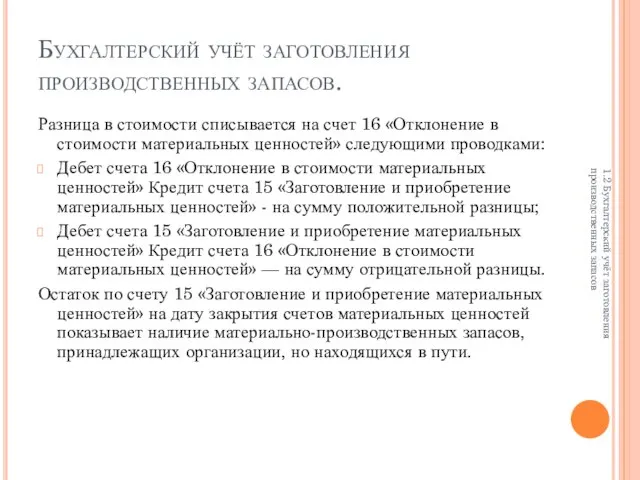

- 12. Бухгалтерский учёт заготовления производственных запасов. Разница в стоимости списывается на счет 16 «Отклонение в стоимости материальных

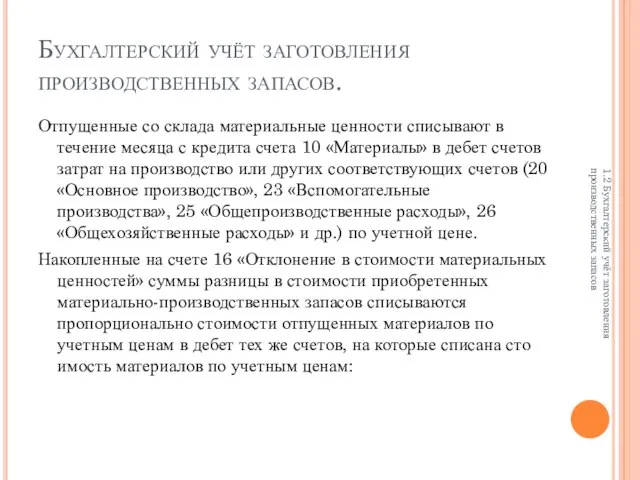

- 13. Бухгалтерский учёт заготовления производственных запасов. Отпущенные со склада материальные ценности списывают в течение месяца с кредита

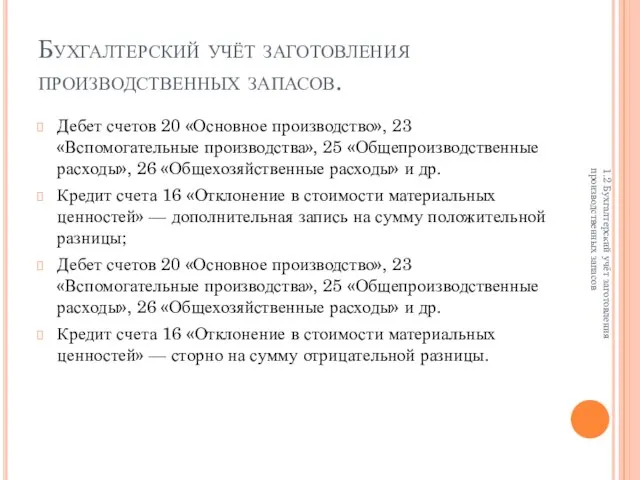

- 14. Бухгалтерский учёт заготовления производственных запасов. Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы»,

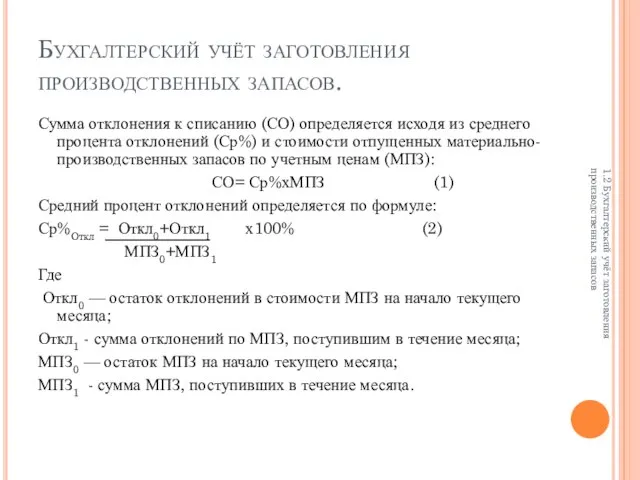

- 15. Бухгалтерский учёт заготовления производственных запасов. Сумма отклонения к списанию (СО) определяется исходя из среднего процента отклонений

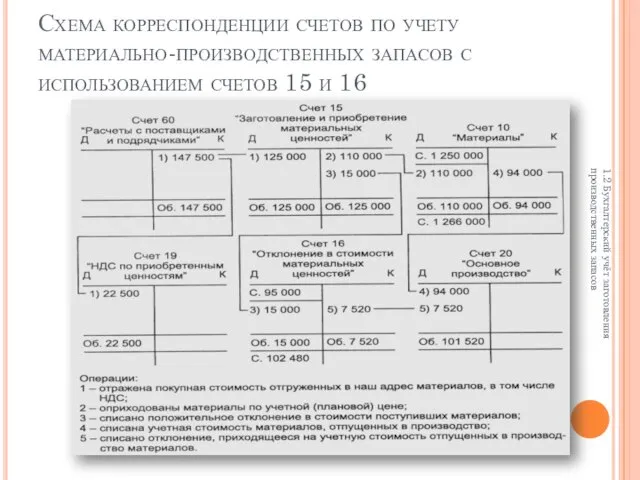

- 16. Бухгалтерский учёт заготовления производственных запасов. На схеме 2 «Схема корреспонденции счетов по учету материально-производственных запасов с

- 17. Схема корреспонденции счетов по учету материально-производственных запасов с использованием счетов 15 и 16 1.2 Бухгалтерский учёт

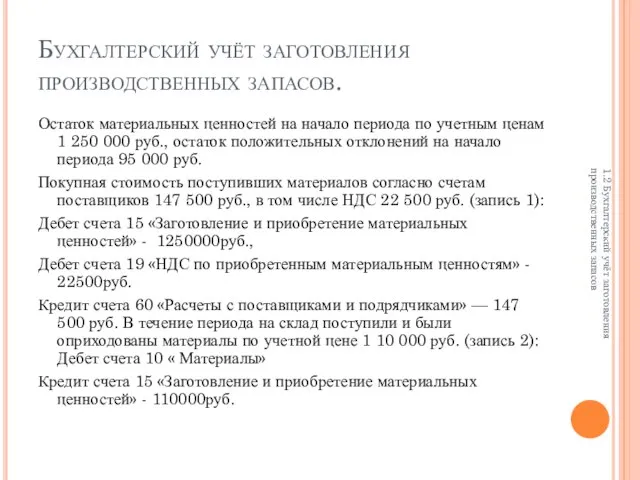

- 18. Бухгалтерский учёт заготовления производственных запасов. Остаток материальных ценностей на начало периода по учетным ценам 1 250

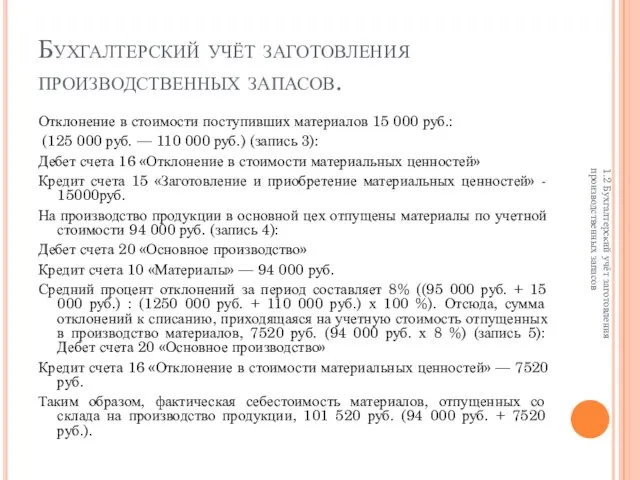

- 19. Бухгалтерский учёт заготовления производственных запасов. Отклонение в стоимости поступивших материалов 15 000 руб.: (125 000 руб.

- 20. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Организация учета затрат и калькулирования себестоимости

- 21. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. В зависимости от способа включения затрат

- 22. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Затраты производства в зависимости от влияния

- 23. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Связь между переменными затратами и объемом

- 24. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. По единству состава затрат, включенных в

- 25. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. По характеру осуществления затрат они подразделяются

- 26. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. В целях планирования (с точки зрения

- 27. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. По эффективности различают производительные затраты (издержки)

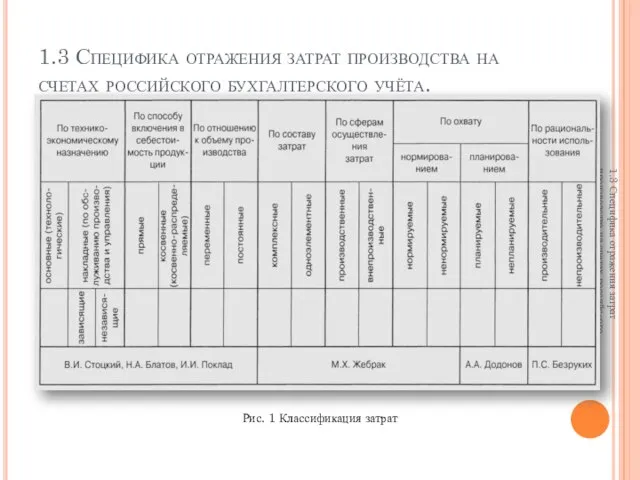

- 28. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Рис. 1 Классификация затрат 1.3 Специфика

- 29. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. В целях формирования необходимой информации для

- 30. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Предлагается группировка статей затрат, ориентированная на

- 31. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Бухгалтерский учет затрат на счетах ведется

- 32. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. счет 23 «Вспомогательные производства» (формируются показатели

- 33. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Косвенно-распределяемые затраты первоначально группируются на косвенных

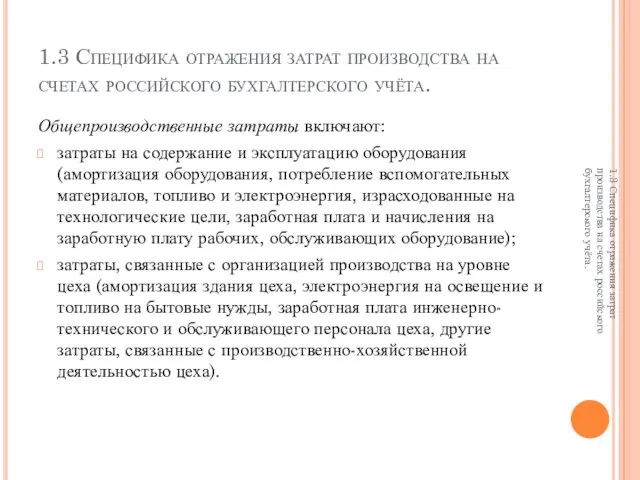

- 34. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Общепроизводственные затраты включают: затраты на содержание

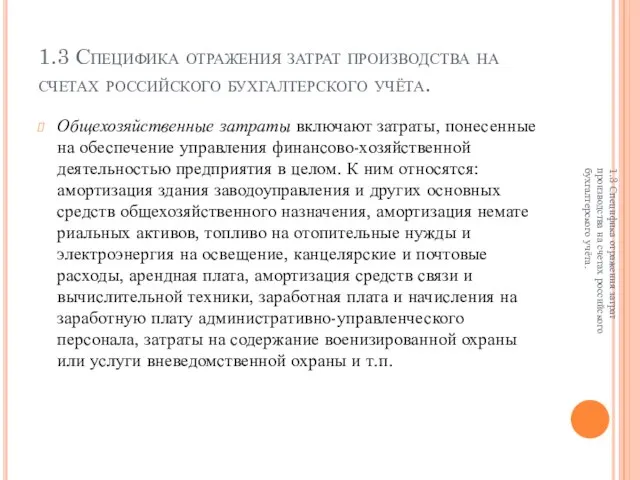

- 35. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Общехозяйственные затраты включают затраты, понесенные на

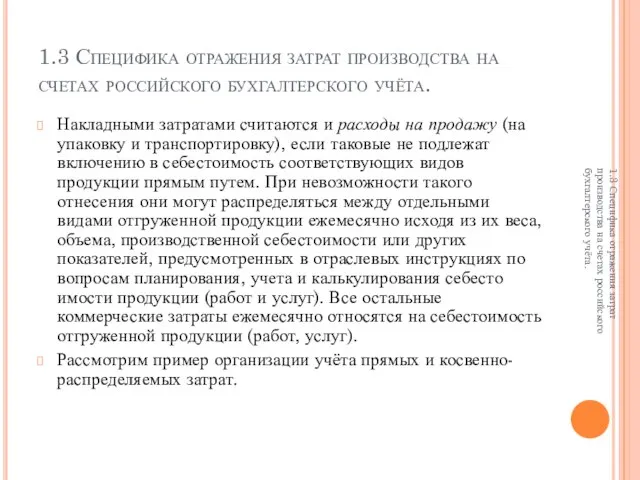

- 36. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Накладными затратами считаются и расходы на

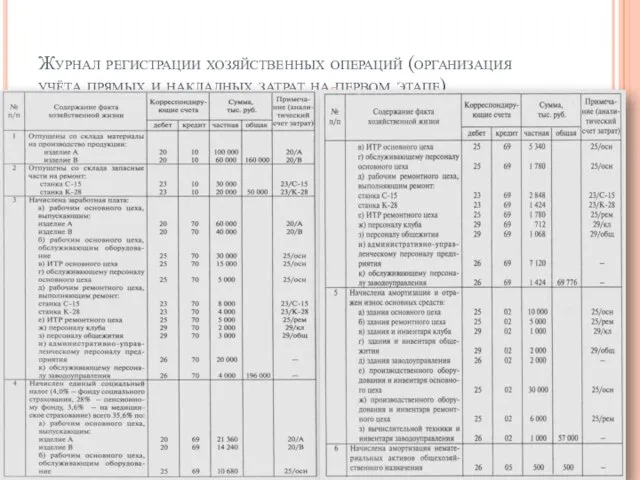

- 37. Журнал регистрации хозяйственных операций (организация учёта прямых и накладных затрат на первом этапе) 1.3 Специфика отражения

- 38. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. 1.3 Специфика отражения затрат производства на

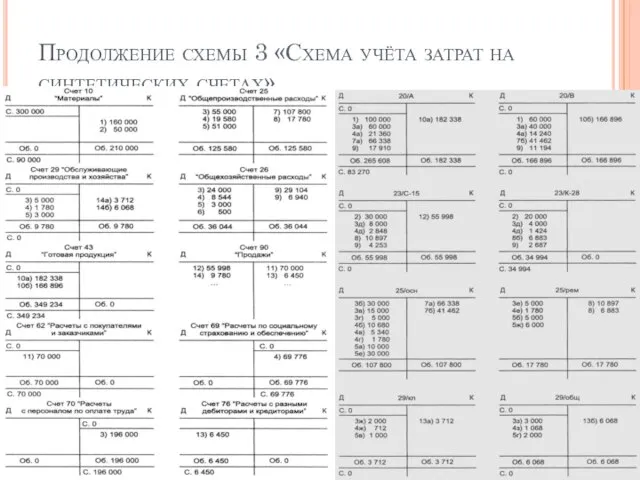

- 39. Продолжение схемы 3 «Схема учёта затрат на синтетических счетах»

- 40. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Показатель по операции 1 на счете

- 41. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. На втором этапе учета затрат и

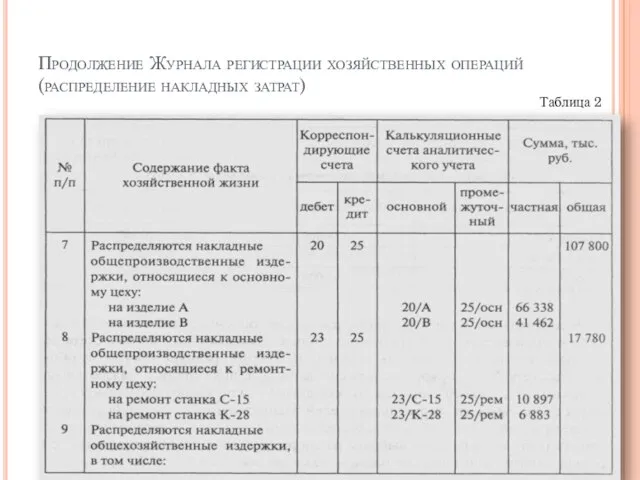

- 42. Продолжение Журнала регистрации хозяйственных операций (распределение накладных затрат) Таблица 2

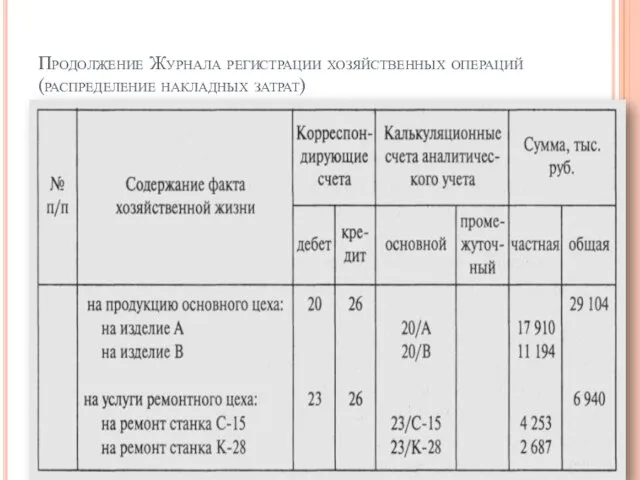

- 43. Продолжение Журнала регистрации хозяйственных операций (распределение накладных затрат)

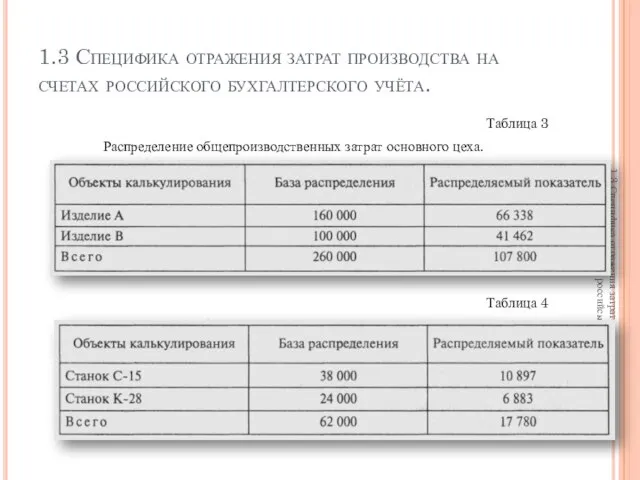

- 44. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. В табл. 3 «Распределение общепроизводственных затрат

- 45. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Таблица 3 Распределение общепроизводственных затрат основного

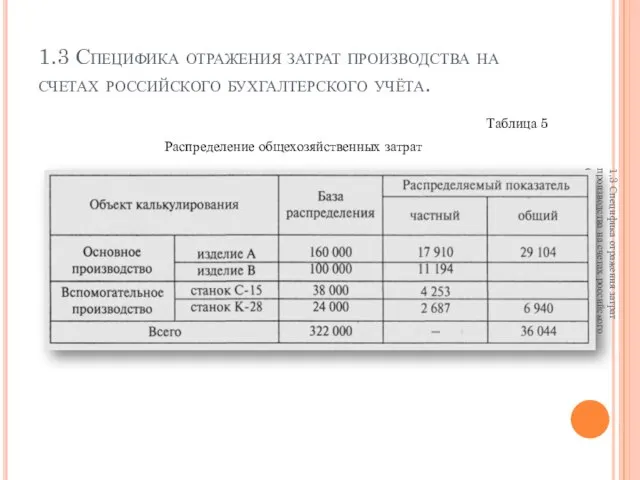

- 46. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. В синтетическом учете выполняется корреспонденция: дебет

- 47. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Таблица 5 Распределение общехозяйственных затрат 1.3

- 48. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. За отчетный период фактические затраты на

- 49. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Для начисления фактической себестоимости готовой продукции,

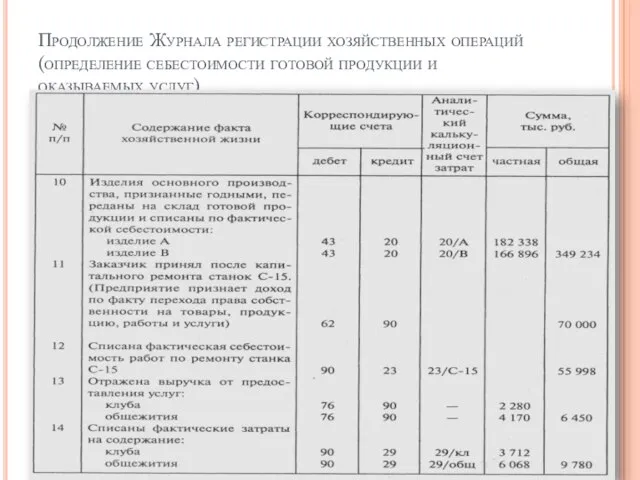

- 50. Продолжение Журнала регистрации хозяйственных операций (определение себестоимости готовой продукции и оказываемых услуг) Таблица 6

- 51. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. На счетах синтетического учета, как и

- 52. 1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта. Комплексная статья «Незавершенное производство» бухгалтерского баланса

- 53. 1.4 Отражение на бухгалтерских счетах НДС. Плательщиками налога на добавленную стоимость признаются: организации; индивидуальные предприниматели; лица,

- 54. 1.4 Отражение на бухгалтерских счетах НДС. В части налога на добавленную стоимость экономический субъект рассматривается с

- 55. 1.4 Отражение на бухгалтерских счетах НДС. Налоговые платежи тесно связаны с фактическим оборотом материальных ценностей. На

- 56. 1.4 Отражение на бухгалтерских счетах НДС. Таким образом, налог на добавленную стоимость представляет собой форму изъятия

- 57. 1.4 Отражение на бухгалтерских счетах НДС. Исходя из вышеизложенного налог на добавленную стоимость можно разделить как

- 58. 1.4 Отражение на бухгалтерских счетах НДС. Элемент налога на добавленную стоимость закупленных товарно-материальных ценностей не включается

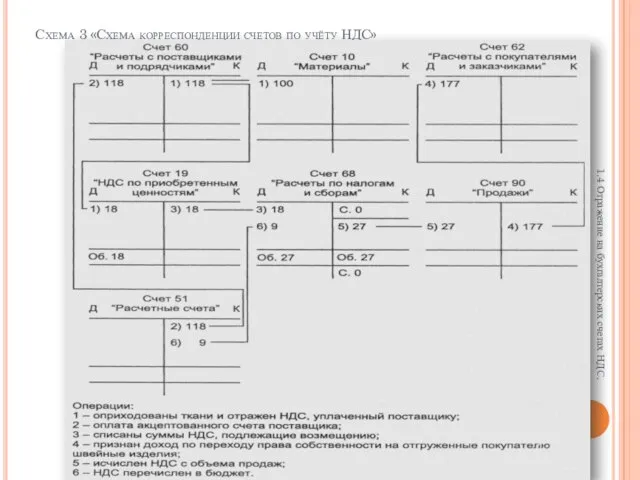

- 59. Схема 3 «Схема корреспонденции счетов по учёту НДС» 1.4 Отражение на бухгалтерских счетах НДС.

- 60. 1.4 Отражение на бухгалтерских счетах НДС. На Схеме 3 показан пример исчисления НДС с объема реализации

- 62. Скачать презентацию

Слайд 21.1 Учёт амортизируемых объектов.

Амортизируемые объекты бухгалтерского наблюдения (основные средства, нематериальные активы) отражаются

1.1 Учёт амортизируемых объектов.

Амортизируемые объекты бухгалтерского наблюдения (основные средства, нематериальные активы) отражаются

Слайд 3Особенности учета амортизируемого имущества.

1.1 Учёт амортизируемых объектов

Особенности учета амортизируемого имущества.

1.1 Учёт амортизируемых объектов

Слайд 4Учёт амортизируемых объектов.

При отсутствии движения амортизируемых активов их первоначальная оценка на счетах

Учёт амортизируемых объектов.

При отсутствии движения амортизируемых активов их первоначальная оценка на счетах

Слайд 5Учёт амортизируемых объектов.

При выбытии амортизируемых активов (основных средств и нематериальных активов) открывается

Учёт амортизируемых объектов.

При выбытии амортизируемых активов (основных средств и нематериальных активов) открывается

Слайд 61.2 Бухгалтерский учёт заготовления производственных запасов.

В соответствии с ПБУ 5/01 «Учет материально-производственных

1.2 Бухгалтерский учёт заготовления производственных запасов.

В соответствии с ПБУ 5/01 «Учет материально-производственных

Слайд 71.2 Бухгалтерский учёт заготовления производственных запасов.

К фактическим затратам на приобретение, в частности,

1.2 Бухгалтерский учёт заготовления производственных запасов.

К фактическим затратам на приобретение, в частности,

Слайд 8Бухгалтерский учёт заготовления производственных запасов.

Рассмотрим особенности учета заготовления и приобретения материальных ценностей.

Бухгалтерский учёт заготовления производственных запасов.

Рассмотрим особенности учета заготовления и приобретения материальных ценностей.

Слайд 9Бухгалтерский учёт заготовления производственных запасов.

В дебет счета 15«3аготовление и приобретение материальных ценностей»

Бухгалтерский учёт заготовления производственных запасов.

В дебет счета 15«3аготовление и приобретение материальных ценностей»

Слайд 10Бухгалтерский учёт заготовления производственных запасов.

В кредит счета 15 «Заготовление и приобретение материальных

Бухгалтерский учёт заготовления производственных запасов.

В кредит счета 15 «Заготовление и приобретение материальных

Слайд 11Бухгалтерский учёт заготовления производственных запасов.

Таким образом, на счете 15 «Заготовление и приобретение

Бухгалтерский учёт заготовления производственных запасов.

Таким образом, на счете 15 «Заготовление и приобретение

Слайд 12Бухгалтерский учёт заготовления производственных запасов.

Разница в стоимости списывается на счет 16 «Отклонение

Бухгалтерский учёт заготовления производственных запасов.

Разница в стоимости списывается на счет 16 «Отклонение

Слайд 13Бухгалтерский учёт заготовления производственных запасов.

Отпущенные со склада материальные ценности списывают в течение

Бухгалтерский учёт заготовления производственных запасов.

Отпущенные со склада материальные ценности списывают в течение

Слайд 14Бухгалтерский учёт заготовления производственных запасов.

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства»,

Бухгалтерский учёт заготовления производственных запасов.

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства»,

Слайд 15Бухгалтерский учёт заготовления производственных запасов.

Сумма отклонения к списанию (СО) определяется исходя из

Бухгалтерский учёт заготовления производственных запасов.

Сумма отклонения к списанию (СО) определяется исходя из

Слайд 16Бухгалтерский учёт заготовления производственных запасов.

На схеме 2 «Схема корреспонденции счетов по учету

Бухгалтерский учёт заготовления производственных запасов.

На схеме 2 «Схема корреспонденции счетов по учету

Слайд 17Схема корреспонденции счетов по учету материально-производственных запасов с использованием счетов 15 и

Схема корреспонденции счетов по учету материально-производственных запасов с использованием счетов 15 и

Слайд 18Бухгалтерский учёт заготовления производственных запасов.

Остаток материальных ценностей на начало периода по учетным

Бухгалтерский учёт заготовления производственных запасов.

Остаток материальных ценностей на начало периода по учетным

Слайд 19Бухгалтерский учёт заготовления производственных запасов.

Отклонение в стоимости поступивших материалов 15 000 руб.:

Бухгалтерский учёт заготовления производственных запасов.

Отклонение в стоимости поступивших материалов 15 000 руб.:

Слайд 201.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Организация учета затрат

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Организация учета затрат

Слайд 211.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В зависимости от

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В зависимости от

Слайд 221.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Затраты производства в

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Затраты производства в

Слайд 231.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Связь между переменными

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Связь между переменными

Слайд 241.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

По единству состава

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

По единству состава

Слайд 251.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

По характеру осуществления

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

По характеру осуществления

Слайд 261.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В целях планирования

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В целях планирования

Слайд 271.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

По эффективности различают

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

По эффективности различают

Слайд 281.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Рис. 1 Классификация

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Рис. 1 Классификация

Слайд 291.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В целях формирования

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В целях формирования

Слайд 301.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Предлагается группировка статей

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Предлагается группировка статей

Слайд 311.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Бухгалтерский учет затрат

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Бухгалтерский учет затрат

Слайд 321.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

счет 23 «Вспомогательные

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

счет 23 «Вспомогательные

Слайд 331.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Косвенно-распределяемые затраты первоначально

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Косвенно-распределяемые затраты первоначально

Слайд 341.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Общепроизводственные затраты включают:

затраты

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Общепроизводственные затраты включают:

затраты

Слайд 351.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Общехозяйственные затраты включают

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Общехозяйственные затраты включают

Слайд 361.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Накладными затратами считаются

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Накладными затратами считаются

Слайд 37Журнал регистрации хозяйственных операций (организация учёта прямых и накладных затрат на первом

Журнал регистрации хозяйственных операций (организация учёта прямых и накладных затрат на первом

Слайд 381.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

1.3 Специфика отражения

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

1.3 Специфика отражения

Слайд 39Продолжение схемы 3 «Схема учёта затрат на синтетических счетах»

Продолжение схемы 3 «Схема учёта затрат на синтетических счетах»

Слайд 401.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Показатель по операции

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Показатель по операции

Слайд 411.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

На втором этапе

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

На втором этапе

Слайд 42Продолжение Журнала регистрации хозяйственных операций (распределение накладных затрат)

Таблица 2

Продолжение Журнала регистрации хозяйственных операций (распределение накладных затрат)

Таблица 2

Слайд 43Продолжение Журнала регистрации хозяйственных операций (распределение накладных затрат)

Продолжение Журнала регистрации хозяйственных операций (распределение накладных затрат)

Слайд 441.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В табл. 3

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В табл. 3

Слайд 451.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Таблица 3

Распределение общепроизводственных

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Таблица 3

Распределение общепроизводственных

Слайд 461.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В синтетическом учете

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

В синтетическом учете

Слайд 471.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Таблица 5

Распределение общехозяйственных

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Таблица 5

Распределение общехозяйственных

Слайд 481.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

За отчетный период

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

За отчетный период

Слайд 491.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Для начисления фактической

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Для начисления фактической

Слайд 50Продолжение Журнала регистрации хозяйственных операций (определение себестоимости готовой продукции и оказываемых услуг)

Таблица

Продолжение Журнала регистрации хозяйственных операций (определение себестоимости готовой продукции и оказываемых услуг)

Таблица

Слайд 511.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

На счетах синтетического

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

На счетах синтетического

Слайд 521.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Комплексная статья «Незавершенное

1.3 Специфика отражения затрат производства на счетах российского бухгалтерского учёта.

Комплексная статья «Незавершенное

Слайд 531.4 Отражение на бухгалтерских счетах НДС.

Плательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели;

лица,

1.4 Отражение на бухгалтерских счетах НДС.

Плательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели;

лица,

Слайд 541.4 Отражение на бухгалтерских счетах НДС.

В части налога на добавленную стоимость экономический

1.4 Отражение на бухгалтерских счетах НДС.

В части налога на добавленную стоимость экономический

Слайд 551.4 Отражение на бухгалтерских счетах НДС.

Налоговые платежи тесно связаны с фактическим оборотом

1.4 Отражение на бухгалтерских счетах НДС.

Налоговые платежи тесно связаны с фактическим оборотом

Слайд 561.4 Отражение на бухгалтерских счетах НДС.

Таким образом, налог на добавленную стоимость представляет

1.4 Отражение на бухгалтерских счетах НДС.

Таким образом, налог на добавленную стоимость представляет

Слайд 571.4 Отражение на бухгалтерских счетах НДС.

Исходя из вышеизложенного налог на добавленную стоимость

1.4 Отражение на бухгалтерских счетах НДС.

Исходя из вышеизложенного налог на добавленную стоимость

Слайд 581.4 Отражение на бухгалтерских счетах НДС.

Элемент налога на добавленную стоимость закупленных товарно-материальных

1.4 Отражение на бухгалтерских счетах НДС.

Элемент налога на добавленную стоимость закупленных товарно-материальных

Слайд 59

Схема 3 «Схема корреспонденции счетов по учёту НДС»

1.4 Отражение на бухгалтерских счетах

Схема 3 «Схема корреспонденции счетов по учёту НДС»

1.4 Отражение на бухгалтерских счетах

Слайд 601.4 Отражение на бухгалтерских счетах НДС.

На Схеме 3 показан пример исчисления НДС

1.4 Отражение на бухгалтерских счетах НДС.

На Схеме 3 показан пример исчисления НДС

Линейная перспектива. Лекция 10 - 11

Линейная перспектива. Лекция 10 - 11 НАШ 5 «Б»

НАШ 5 «Б» Тренажеры по русскому языку

Тренажеры по русскому языку Рисунки. Иштуганова Альбина. 12 лет

Рисунки. Иштуганова Альбина. 12 лет Употребление частиц в речи

Употребление частиц в речи Кафедра Антикризисного управления

Кафедра Антикризисного управления Пример построения системы управления машиностроительным производством

Пример построения системы управления машиностроительным производством Физическая культура – здоровые дети

Физическая культура – здоровые дети Землетресение

Землетресение Auguste Renoir

Auguste Renoir Город и его опасности. Интенсивное движение городского транспорта

Город и его опасности. Интенсивное движение городского транспорта Приемная кампания в 1 класс в 2021 году

Приемная кампания в 1 класс в 2021 году Организация и оплата труда

Организация и оплата труда Школа юного журналиста

Школа юного журналиста СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР

СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ»

Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ» Современные стандарты бухгалтерского учета в страховании

Современные стандарты бухгалтерского учета в страховании Оценка и отбор перспективных идей нового товара, разработка концепции нового товара

Оценка и отбор перспективных идей нового товара, разработка концепции нового товара Начнём давайте изготовление аксессуаров с бус и браслетов

Начнём давайте изготовление аксессуаров с бус и браслетов Інтеграційні процеси в Південній Азии

Інтеграційні процеси в Південній Азии Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова

Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова Операции с грузами по прибытию на станцию назначения

Операции с грузами по прибытию на станцию назначения Презентация на тему Проверяемые согласные в корне слова

Презентация на тему Проверяемые согласные в корне слова Свободный коммутируемый доступ к сайтамwww.openwww.ru

Свободный коммутируемый доступ к сайтамwww.openwww.ru Презентация на тему Уссурийский заповедник

Презентация на тему Уссурийский заповедник  Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании (

Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании ( Схема выполнения мероприятий по теплоснабжению объектов здравоохранения

Схема выполнения мероприятий по теплоснабжению объектов здравоохранения Фотоальбом. Дом №3

Фотоальбом. Дом №3