- Содержаниеи классификация затрат. Тема 2

Содержание

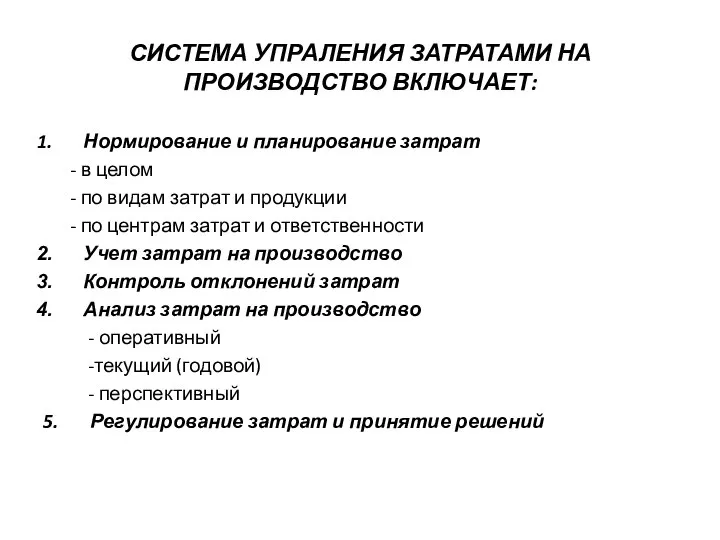

- 2. СИСТЕМА УПРАЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО ВКЛЮЧАЕТ: Нормирование и планирование затрат - в целом - по видам

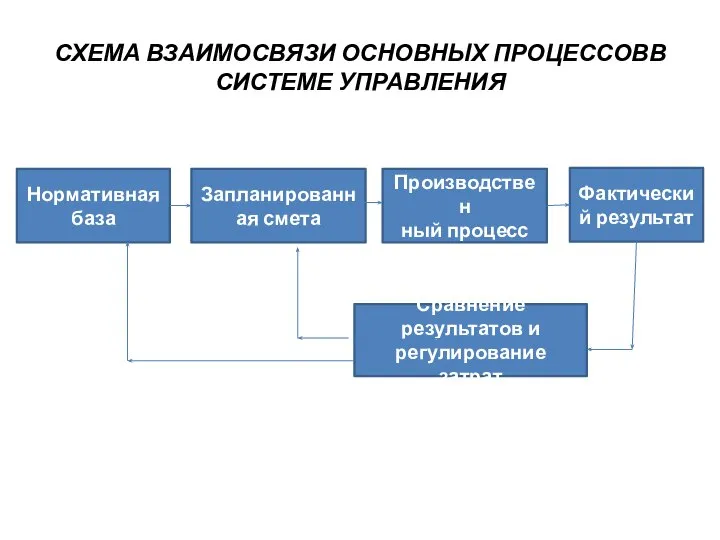

- 3. СХЕМА ВЗАИМОСВЯЗИ ОСНОВНЫХ ПРОЦЕССОВВ СИСТЕМЕ УПРАВЛЕНИЯ Нормативная база Запланированная смета Производствен ный процесс Фактический результат Сравнение

- 4. ЭЛЕМЕНТЫ СИСТЕМЫ КОНТРОЛЛИНГА ЦЕЛИ, ПРОБЛЕМЫ, ВОЗМОЖНОСТИ ПРЕДПРИЯТИЯ ФУНКЦИИ КОНТРОЛЛИНГА: ПЛАНИРОВАНИЕ, УЧЕТ, КОНТРОЛЬ, АНАЛИЗ ИНСТРУМЕНТЫ КОНТРОЛЛИНГА: СТРАТЕГИЧЕСКИЕ,

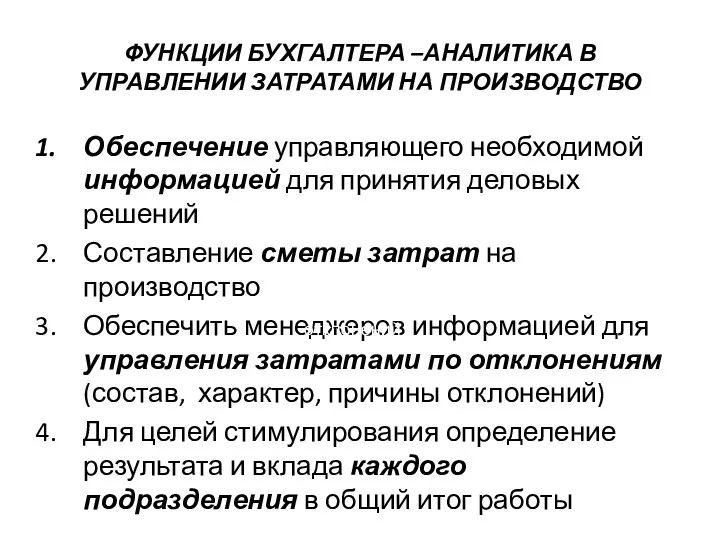

- 5. ФУНКЦИИ БУХГАЛТЕРА –АНАЛИТИКА В УПРАВЛЕНИИ ЗАТРАТАМИ НА ПРОИЗВОДСТВО Обеспечение управляющего необходимой информацией для принятия деловых решений

- 6. ЗАДАЧИ УПРАВЛЕНИЯ ИЗДЕРЖКАМИ ПРОИЗВОДСТВА Расчет норм Упорядочивание нормативной базы Организация учета изменения норм Учет затрат по

- 7. АНАЛИЗ ЗАТРАТ ПО ИЕРАРХИЧЕСКИМ УРОВНЯМ УПРАВЛЕНИЯ Директор предприятия Руководитель производства Руководитель подразделения

- 8. ЗАТРАТЫ, РАСХОДЫ ПЕРИОДА, ИЗДЕРЖКИ Затраты – это стоимость ресурсов, используемых для получения прибыли или достижения иных

- 9. ОБЪЕКТАМИ УЧЕТА И АНАЛИЗА ЗАТРАТ могут быть: Весь объем произведенной продукции; Объем реализованной продукции; Отдельное изделие;

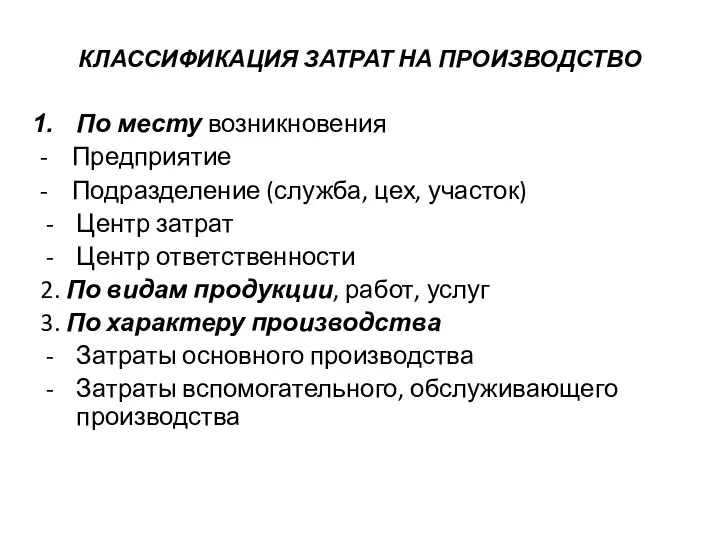

- 10. КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО По месту возникновения - Предприятие - Подразделение (служба, цех, участок) Центр затрат

- 11. КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО (ПРОДОЛЖЕНИЕ) 4. По связям с объемом производства, работ и услуг Постоянные затраты

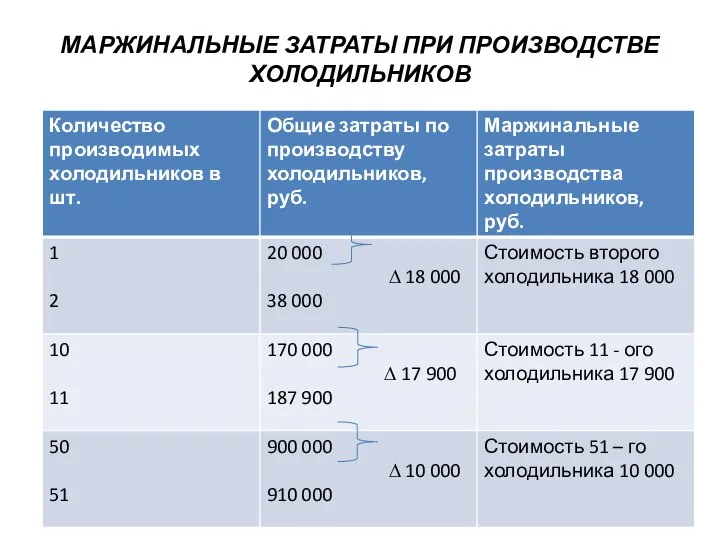

- 12. МАРЖИНАЛЬНЫЕ ЗАТРАТЫ ПРИ ПРОИЗВОДСТВЕ ХОЛОДИЛЬНИКОВ

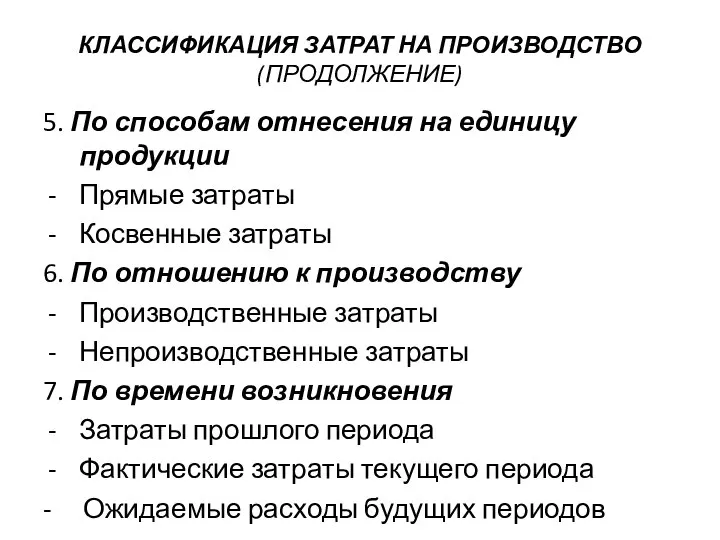

- 13. КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО (ПРОДОЛЖЕНИЕ) 5. По способам отнесения на единицу продукции Прямые затраты Косвенные затраты

- 14. КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО (ПРОДОЛЖЕНИЕ) 7. Для определения прибыли выделяют Входящие затраты Затраты текущего периода Исходящие

- 15. КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО (ПРОДОЛЖЕНИЕ) 10. Для осуществления контроля Затраты по местам формирования Затраты по центрам

- 16. ИСХОДНЫЕ ДАННЫЕ ПО ВАРИАНТАМ (РЕЛЕВАНТНЫЕ, НЕРЕЛЕВАНТНЫЕ, АЛЬТЕРНАТИВНЫЕ, ДИФФЕРЕНЦИАЛЬНЫЕ) Исходные данные

- 17. ПРИМЕР РЕГУЛИРУЕМЫХ И НЕРЕГУЛИРУЕМЫХ ЗАТРАТ

- 19. Скачать презентацию

Слайд 2СИСТЕМА УПРАЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО ВКЛЮЧАЕТ:

Нормирование и планирование затрат

- в целом

СИСТЕМА УПРАЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО ВКЛЮЧАЕТ:

Нормирование и планирование затрат

- в целом

Слайд 3СХЕМА ВЗАИМОСВЯЗИ ОСНОВНЫХ ПРОЦЕССОВВ СИСТЕМЕ УПРАВЛЕНИЯ

Нормативная база

Запланированная смета

Производствен

ный процесс

Фактический результат

Сравнение результатов и

СХЕМА ВЗАИМОСВЯЗИ ОСНОВНЫХ ПРОЦЕССОВВ СИСТЕМЕ УПРАВЛЕНИЯ

Нормативная база

Запланированная смета

Производствен

ный процесс

Фактический результат

Сравнение результатов и

Слайд 4ЭЛЕМЕНТЫ СИСТЕМЫ КОНТРОЛЛИНГА

ЦЕЛИ, ПРОБЛЕМЫ, ВОЗМОЖНОСТИ ПРЕДПРИЯТИЯ

ФУНКЦИИ КОНТРОЛЛИНГА:

ПЛАНИРОВАНИЕ, УЧЕТ, КОНТРОЛЬ, АНАЛИЗ

ИНСТРУМЕНТЫ КОНТРОЛЛИНГА:

СТРАТЕГИЧЕСКИЕ,

ЭЛЕМЕНТЫ СИСТЕМЫ КОНТРОЛЛИНГА

ЦЕЛИ, ПРОБЛЕМЫ, ВОЗМОЖНОСТИ ПРЕДПРИЯТИЯ

ФУНКЦИИ КОНТРОЛЛИНГА:

ПЛАНИРОВАНИЕ, УЧЕТ, КОНТРОЛЬ, АНАЛИЗ

ИНСТРУМЕНТЫ КОНТРОЛЛИНГА:

СТРАТЕГИЧЕСКИЕ,

Слайд 5ФУНКЦИИ БУХГАЛТЕРА –АНАЛИТИКА В УПРАВЛЕНИИ ЗАТРАТАМИ НА ПРОИЗВОДСТВО

Обеспечение управляющего необходимой информацией для

ФУНКЦИИ БУХГАЛТЕРА –АНАЛИТИКА В УПРАВЛЕНИИ ЗАТРАТАМИ НА ПРОИЗВОДСТВО

Обеспечение управляющего необходимой информацией для

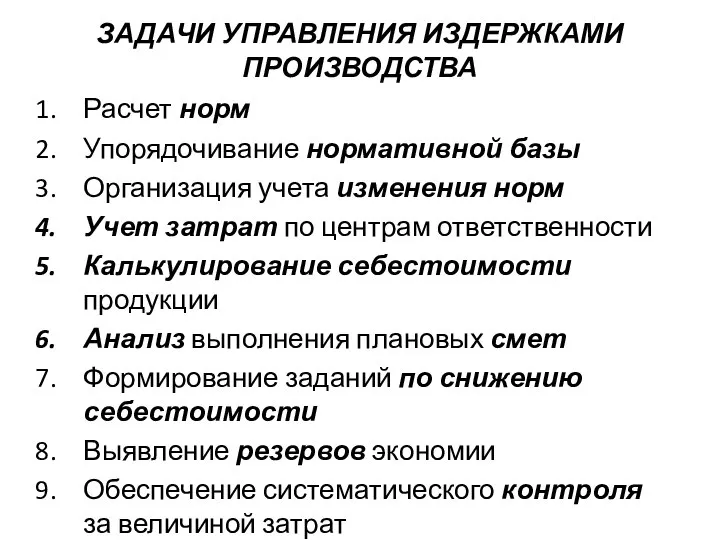

Слайд 6ЗАДАЧИ УПРАВЛЕНИЯ ИЗДЕРЖКАМИ ПРОИЗВОДСТВА

Расчет норм

Упорядочивание нормативной базы

Организация учета изменения норм

Учет затрат по

ЗАДАЧИ УПРАВЛЕНИЯ ИЗДЕРЖКАМИ ПРОИЗВОДСТВА

Расчет норм

Упорядочивание нормативной базы

Организация учета изменения норм

Учет затрат по

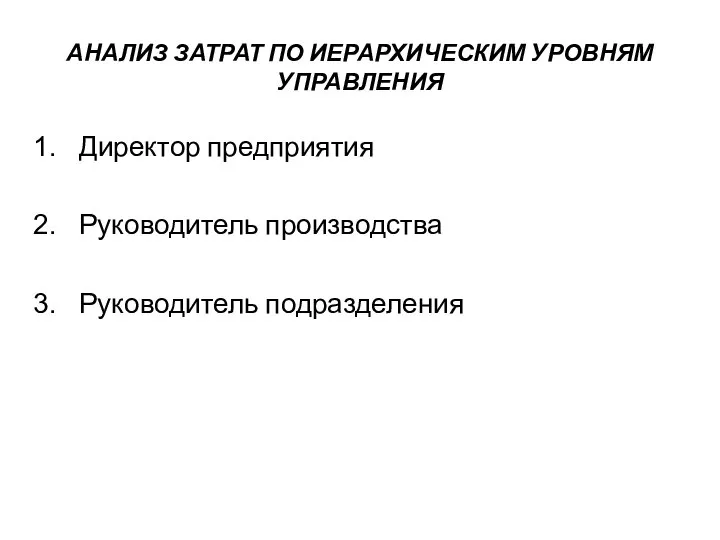

Слайд 7АНАЛИЗ ЗАТРАТ ПО ИЕРАРХИЧЕСКИМ УРОВНЯМ УПРАВЛЕНИЯ

Директор предприятия

Руководитель производства

Руководитель подразделения

АНАЛИЗ ЗАТРАТ ПО ИЕРАРХИЧЕСКИМ УРОВНЯМ УПРАВЛЕНИЯ

Директор предприятия

Руководитель производства

Руководитель подразделения

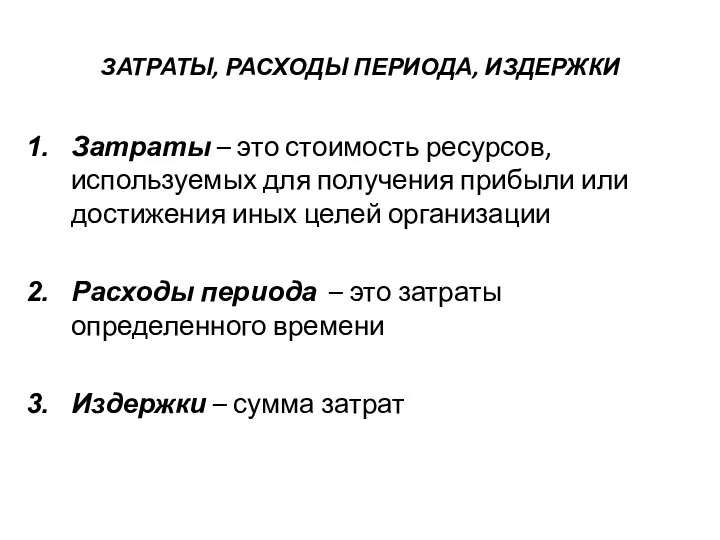

Слайд 8ЗАТРАТЫ, РАСХОДЫ ПЕРИОДА, ИЗДЕРЖКИ

Затраты – это стоимость ресурсов, используемых для получения прибыли

ЗАТРАТЫ, РАСХОДЫ ПЕРИОДА, ИЗДЕРЖКИ

Затраты – это стоимость ресурсов, используемых для получения прибыли

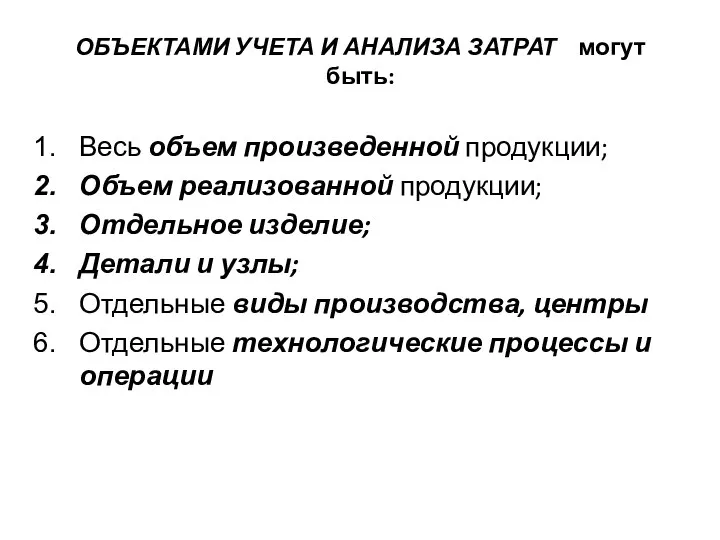

Слайд 9ОБЪЕКТАМИ УЧЕТА И АНАЛИЗА ЗАТРАТ могут быть:

Весь объем произведенной продукции;

Объем реализованной продукции;

Отдельное

ОБЪЕКТАМИ УЧЕТА И АНАЛИЗА ЗАТРАТ могут быть:

Весь объем произведенной продукции;

Объем реализованной продукции;

Отдельное

Слайд 10КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

По месту возникновения

- Предприятие

- Подразделение (служба, цех, участок)

Центр

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

По месту возникновения

- Предприятие

- Подразделение (служба, цех, участок)

Центр

Слайд 11КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

(ПРОДОЛЖЕНИЕ)

4. По связям с объемом производства, работ и услуг

Постоянные

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

(ПРОДОЛЖЕНИЕ)

4. По связям с объемом производства, работ и услуг

Постоянные

Слайд 12МАРЖИНАЛЬНЫЕ ЗАТРАТЫ ПРИ ПРОИЗВОДСТВЕ ХОЛОДИЛЬНИКОВ

МАРЖИНАЛЬНЫЕ ЗАТРАТЫ ПРИ ПРОИЗВОДСТВЕ ХОЛОДИЛЬНИКОВ

Слайд 13КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

(ПРОДОЛЖЕНИЕ)

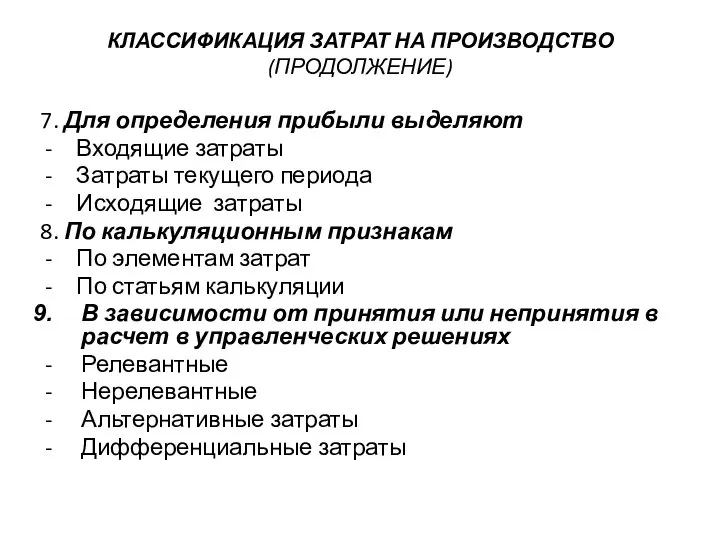

5. По способам отнесения на единицу продукции

Прямые затраты

Косвенные затраты

6.

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

(ПРОДОЛЖЕНИЕ)

5. По способам отнесения на единицу продукции

Прямые затраты

Косвенные затраты

6.

Слайд 14КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

(ПРОДОЛЖЕНИЕ)

7. Для определения прибыли выделяют

Входящие затраты

Затраты текущего

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

(ПРОДОЛЖЕНИЕ)

7. Для определения прибыли выделяют

Входящие затраты

Затраты текущего

Слайд 15КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

(ПРОДОЛЖЕНИЕ)

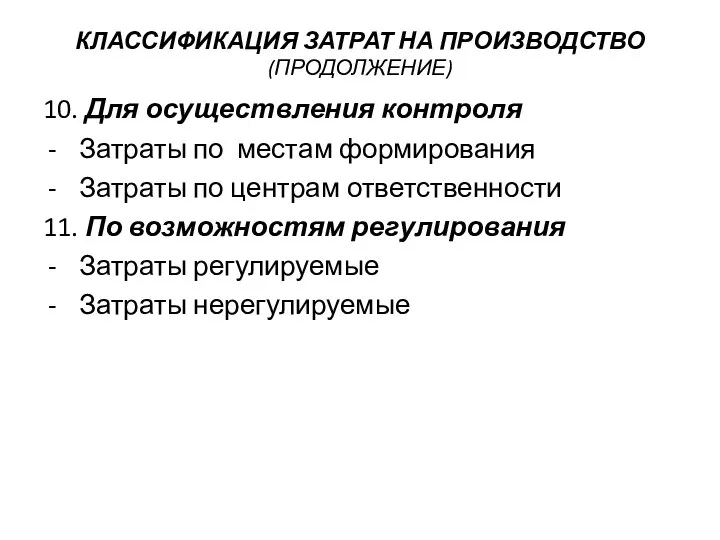

10. Для осуществления контроля

Затраты по местам формирования

Затраты

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

(ПРОДОЛЖЕНИЕ)

10. Для осуществления контроля

Затраты по местам формирования

Затраты

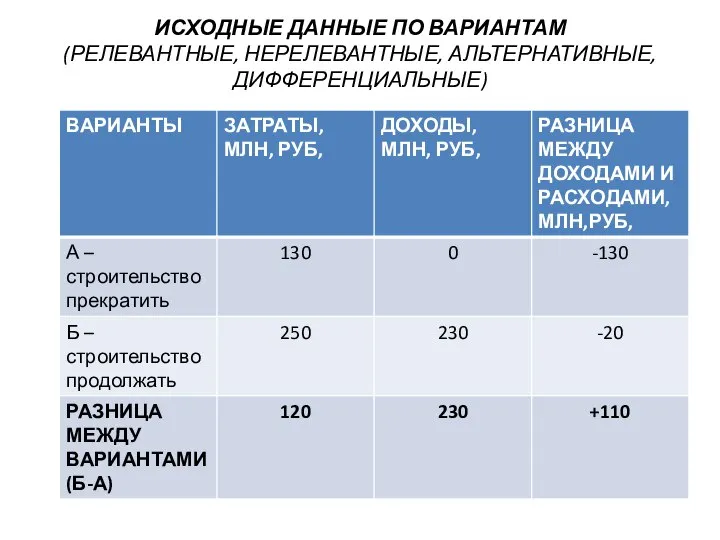

Слайд 16ИСХОДНЫЕ ДАННЫЕ ПО ВАРИАНТАМ

(РЕЛЕВАНТНЫЕ, НЕРЕЛЕВАНТНЫЕ, АЛЬТЕРНАТИВНЫЕ, ДИФФЕРЕНЦИАЛЬНЫЕ)

Исходные данные

ИСХОДНЫЕ ДАННЫЕ ПО ВАРИАНТАМ

(РЕЛЕВАНТНЫЕ, НЕРЕЛЕВАНТНЫЕ, АЛЬТЕРНАТИВНЫЕ, ДИФФЕРЕНЦИАЛЬНЫЕ)

Исходные данные

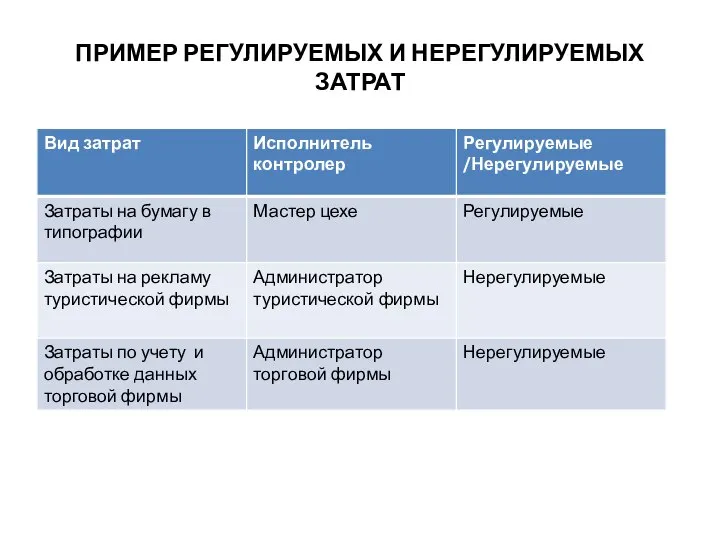

Слайд 17ПРИМЕР РЕГУЛИРУЕМЫХ И НЕРЕГУЛИРУЕМЫХ ЗАТРАТ

ПРИМЕР РЕГУЛИРУЕМЫХ И НЕРЕГУЛИРУЕМЫХ ЗАТРАТ

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации

Балтийцы в сражении за Кингисеппский район К 60-летию разгрома немецко-фашистских войск под Ленинградом, освобождения от оккупации Реки и озёра Восточной Сибири (Задания)

Реки и озёра Восточной Сибири (Задания) Казочка про фею Теплинку

Казочка про фею Теплинку 2МАРТА2008

2МАРТА2008 Презентация на тему Блудный сын

Презентация на тему Блудный сын «Испокон века книга растит человека» Родительское собрание в начальной школе (проект)

«Испокон века книга растит человека» Родительское собрание в начальной школе (проект) Как помогать ребенку готовиться к ЕГЭ

Как помогать ребенку готовиться к ЕГЭ Мы живем в Российском государстве

Мы живем в Российском государстве Актуальные проблемы в сфере образования детей раннего возраста

Актуальные проблемы в сфере образования детей раннего возраста Образование

Образование Orléans

Orléans Презентация на тему Альбрехт Дюрер

Презентация на тему Альбрехт Дюрер  Урок по окружающему миру во 2 классе

Урок по окружающему миру во 2 классе Презентация на тему Первая помощь утопающему

Презентация на тему Первая помощь утопающему Решение задач по теме «Пропорциональная зависимость»

Решение задач по теме «Пропорциональная зависимость» Основы уголовного права

Основы уголовного права Мастер-класс Учитель: Джеманкулова Э.А

Мастер-класс Учитель: Джеманкулова Э.А Основные принципы урока

Основные принципы урока П а с х а

П а с х а Презентация на тему Россия в начале 20 в

Презентация на тему Россия в начале 20 в  РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ Ботанический памятник природы, п. Старопышминск

Ботанический памятник природы, п. Старопышминск Флаг России- судьба России!

Флаг России- судьба России! Математическая рулетка

Математическая рулетка Презентация на тему Правописание личных окончаний глаголов

Презентация на тему Правописание личных окончаний глаголов  Презентация на тему Структуры данных: деревья, сети, графы, таблицы

Презентация на тему Структуры данных: деревья, сети, графы, таблицы «У Природы нет плохой погоды»

«У Природы нет плохой погоды» Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА

Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА