- Состав финансовой информации

Содержание

- 2. «Кто в делах своих не умеет быть хорошим бухгалтером, тот будет бродить как слепой в потемках

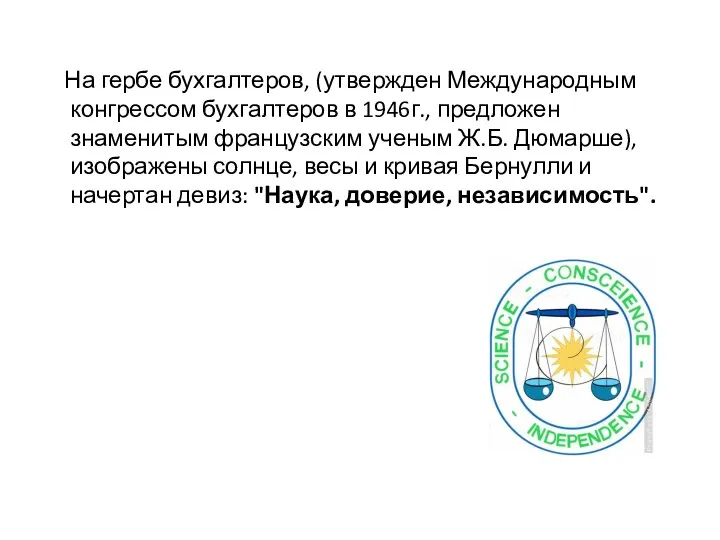

- 3. На гербе бухгалтеров, (утвержден Международным конгрессом бухгалтеров в 1946г., предложен знаменитым французским ученым Ж.Б. Дюмарше), изображены

- 4. «…Бухгалтерский учет, наверное, один из самых скучных предметов в мире. И один из самых запутанных. Но

- 5. «…Бухгалтерский учет, наверное, один из самых скучных предметов в мире. И один из самых запутанных. Но

- 6. «…Бухгалтерский учет, наверное, один из самых скучных предметов в мире. И один из самых запутанных. Но

- 7. «В бухгалтерском деле…….важны не сами цифры, а то, что они вам говорят. Точно так же дело

- 8. Цель бухгалтерского учета формирование достоверной и полной информации о финансовом положении и результатах деятельности организации

- 9. Цель бухгалтерского учета Финансовое положение организации на отчетную дату характеризуют такие объекты учета, как: активы обязательства

- 10. АКТИВЫ- это….. ?????

- 11. АКТИВЫ- это….. ?????

- 12. АКТИВЫ- это….. ?????

- 13. АКТИВЫ- это….. ?????

- 14. АКТИВЫ- это….. ?????

- 15. АКТИВЫ- это….. Город Припять в Киевской области Украины

- 16. АКТИВЫ- это….. Сотрудники ?????

- 17. АКТИВЫ Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной

- 18. АКТИВЫ Критерии актива: Экономическая выгода

- 19. АКТИВЫ Критерии актива: Контроль

- 20. АКТИВЫ Критерии актива: Надежная оценка

- 21. АКТИВЫ Активы в бухгалтерском учете разделяют на две группы в зависимости от предполагаемого организацией периода получения

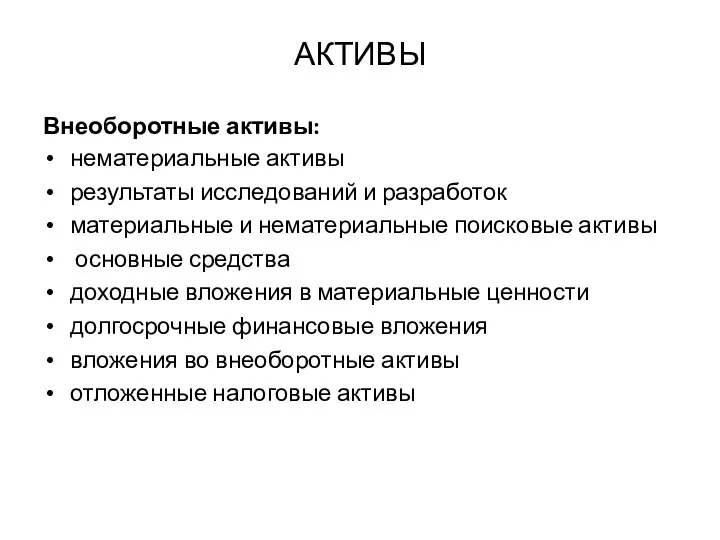

- 22. АКТИВЫ Внеоборотные активы: нематериальные активы результаты исследований и разработок материальные и нематериальные поисковые активы основные средства

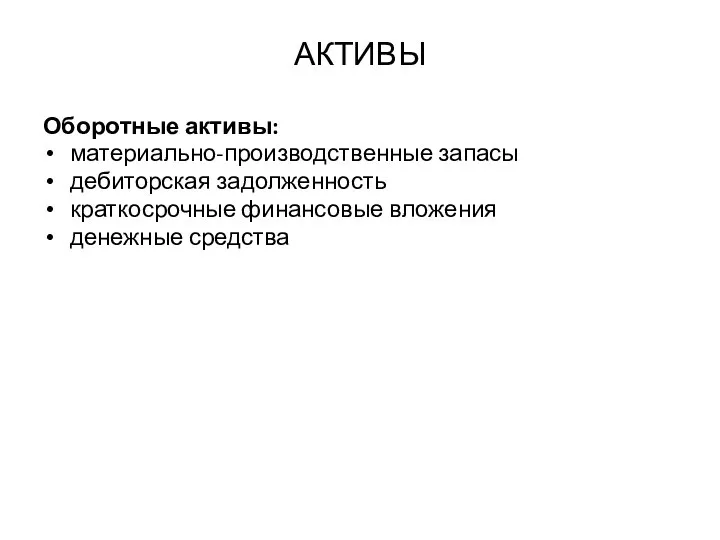

- 23. АКТИВЫ Оборотные активы: материально-производственные запасы дебиторская задолженность краткосрочные финансовые вложения денежные средства

- 24. КАПИТАЛ Капитал (equity) представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При

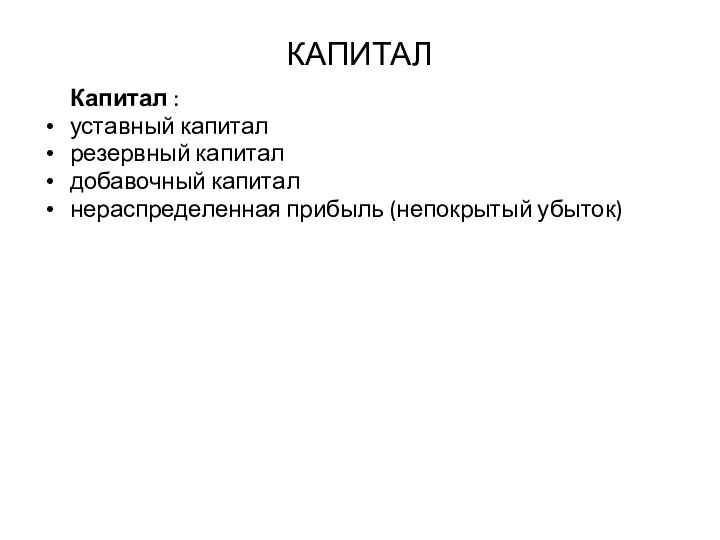

- 25. КАПИТАЛ Капитал : уставный капитал резервный капитал добавочный капитал нераспределенная прибыль (непокрытый убыток)

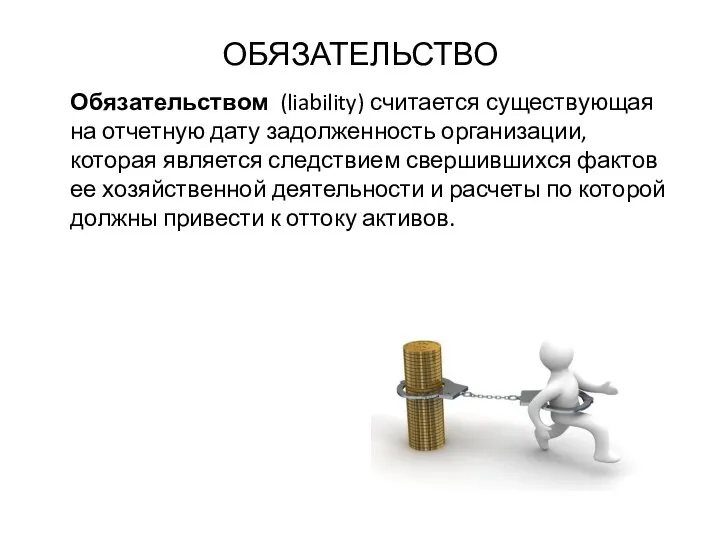

- 26. ОБЯЗАТЕЛЬСТВО Обязательством (liability) считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся фактов ее

- 27. ОБЯЗАТЕЛЬСТВО Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

- 28. ОБЯЗАТЕЛЬСТВО В бухгалтерском учете обязательства в зависимости от срока их погашения разделяются на: Долгосрочные Краткосрочные По

- 29. Цель бухгалтерского учета Финансовые результаты хозяйственной деятельности (прибыли и убытки) характеризует отчет о финансовых результатах: доходы

- 30. ДОХОДЫ Доходом считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к

- 31. РАСХОДЫ Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к

- 32. ФИНАНСОВЫЙ РЕЗУЛЬТАТ Финансовый результат хозяйственной деятельности организации в отчетном периоде определяется сопоставлением доходов и произведенных расходов:

- 34. Скачать презентацию

Слайд 3 На гербе бухгалтеров, (утвержден Международным конгрессом бухгалтеров в 1946г., предложен знаменитым

На гербе бухгалтеров, (утвержден Международным конгрессом бухгалтеров в 1946г., предложен знаменитым

Слайд 4 «…Бухгалтерский учет, наверное, один из самых скучных предметов в мире.

И один из самых

«…Бухгалтерский учет, наверное, один из самых скучных предметов в мире.

И один из самых

Слайд 5 «…Бухгалтерский учет, наверное, один из самых скучных предметов в мире.

И один из самых

«…Бухгалтерский учет, наверное, один из самых скучных предметов в мире.

И один из самых

Слайд 6 «…Бухгалтерский учет, наверное, один из самых скучных предметов в мире.

И один из самых

«…Бухгалтерский учет, наверное, один из самых скучных предметов в мире.

И один из самых

Слайд 7 «В бухгалтерском деле…….важны не сами цифры, а то, что они вам говорят. Точно так же дело

«В бухгалтерском деле…….важны не сами цифры, а то, что они вам говорят. Точно так же дело

Слайд 8Цель бухгалтерского учета

формирование достоверной и полной информации о финансовом положении и результатах

Цель бухгалтерского учета

формирование достоверной и полной информации о финансовом положении и результатах

Слайд 9Цель бухгалтерского учета

Финансовое положение организации на отчетную дату характеризуют такие объекты учета,

Цель бухгалтерского учета

Финансовое положение организации на отчетную дату характеризуют такие объекты учета,

Слайд 10АКТИВЫ- это…..

?????

АКТИВЫ- это…..

?????

Слайд 11АКТИВЫ- это…..

?????

АКТИВЫ- это…..

?????

Слайд 12АКТИВЫ- это…..

?????

АКТИВЫ- это…..

?????

Слайд 13АКТИВЫ- это…..

?????

АКТИВЫ- это…..

?????

Слайд 14АКТИВЫ- это…..

?????

АКТИВЫ- это…..

?????

Слайд 15АКТИВЫ- это…..

Город Припять в Киевской области Украины

АКТИВЫ- это…..

Город Припять в Киевской области Украины

Слайд 16АКТИВЫ- это…..

Сотрудники ?????

АКТИВЫ- это…..

Сотрудники ?????

Слайд 17АКТИВЫ

Активами считаются хозяйственные средства, контроль над

которыми организация получила в результате свершившихся

фактов

АКТИВЫ

Активами считаются хозяйственные средства, контроль над

которыми организация получила в результате свершившихся

фактов

Слайд 18АКТИВЫ

Критерии актива:

Экономическая выгода

АКТИВЫ

Критерии актива:

Экономическая выгода

Слайд 19АКТИВЫ

Критерии актива:

Контроль

АКТИВЫ

Критерии актива:

Контроль

Слайд 20АКТИВЫ

Критерии актива:

Надежная оценка

АКТИВЫ

Критерии актива:

Надежная оценка

Слайд 21АКТИВЫ

Активы в бухгалтерском учете разделяют на две группы в зависимости от

АКТИВЫ

Активы в бухгалтерском учете разделяют на две группы в зависимости от

Слайд 22АКТИВЫ

Внеоборотные активы:

нематериальные активы

результаты исследований и разработок

материальные и нематериальные поисковые активы

основные средства

доходные

АКТИВЫ

Внеоборотные активы:

нематериальные активы

результаты исследований и разработок

материальные и нематериальные поисковые активы

основные средства

доходные

Слайд 23АКТИВЫ

Оборотные активы:

материально-производственные запасы

дебиторская задолженность

краткосрочные финансовые вложения

денежные средства

АКТИВЫ

Оборотные активы:

материально-производственные запасы

дебиторская задолженность

краткосрочные финансовые вложения

денежные средства

Слайд 24КАПИТАЛ

Капитал (equity) представляет собой вложения собственников и прибыль, накопленную за все

КАПИТАЛ

Капитал (equity) представляет собой вложения собственников и прибыль, накопленную за все

Слайд 25КАПИТАЛ

Капитал :

уставный капитал

резервный капитал

добавочный капитал

нераспределенная прибыль (непокрытый убыток)

КАПИТАЛ

Капитал :

уставный капитал

резервный капитал

добавочный капитал

нераспределенная прибыль (непокрытый убыток)

Слайд 26ОБЯЗАТЕЛЬСТВО

Обязательством (liability) считается существующая на отчетную дату задолженность организации, которая является

ОБЯЗАТЕЛЬСТВО

Обязательством (liability) считается существующая на отчетную дату задолженность организации, которая является

Слайд 27ОБЯЗАТЕЛЬСТВО

Обязательство может возникнуть в силу действия договора или правовой нормы, а также

ОБЯЗАТЕЛЬСТВО

Обязательство может возникнуть в силу действия договора или правовой нормы, а также

Слайд 28ОБЯЗАТЕЛЬСТВО

В бухгалтерском учете обязательства в зависимости от срока их погашения разделяются на:

Долгосрочные

ОБЯЗАТЕЛЬСТВО

В бухгалтерском учете обязательства в зависимости от срока их погашения разделяются на:

Долгосрочные

Слайд 29Цель бухгалтерского учета

Финансовые результаты хозяйственной деятельности (прибыли и убытки) характеризует отчет о

Цель бухгалтерского учета

Финансовые результаты хозяйственной деятельности (прибыли и убытки) характеризует отчет о

Слайд 30ДОХОДЫ

Доходом считается увеличение экономических выгод в течение отчетного периода или уменьшение

ДОХОДЫ

Доходом считается увеличение экономических выгод в течение отчетного периода или уменьшение

Слайд 31РАСХОДЫ

Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение

РАСХОДЫ

Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение

Слайд 32ФИНАНСОВЫЙ РЕЗУЛЬТАТ

Финансовый результат хозяйственной деятельности организации в отчетном периоде определяется сопоставлением доходов

ФИНАНСОВЫЙ РЕЗУЛЬТАТ

Финансовый результат хозяйственной деятельности организации в отчетном периоде определяется сопоставлением доходов

Великая Китайская Стена Презентацию подготовила Чикаева Дарья ученица 7 класса «А»

Великая Китайская Стена Презентацию подготовила Чикаева Дарья ученица 7 класса «А» Презентация на тему Расти здоровый, малыш!

Презентация на тему Расти здоровый, малыш! Презентация на тему А.С. Пушкин «Евгений Онегин

Презентация на тему А.С. Пушкин «Евгений Онегин Формирование у обучающихся коммуникативных компетенций на занятиях по ДООП

Формирование у обучающихся коммуникативных компетенций на занятиях по ДООП Презентация подготовила ученица 9»б» класса Павлова Екатерина

Презентация подготовила ученица 9»б» класса Павлова Екатерина Поделки из помпонов

Поделки из помпонов Финансирование высшего образования в Великобритании

Финансирование высшего образования в Великобритании Дружба – чудесное слово!

Дружба – чудесное слово! Экологическая игра-викторина «В гостях у леса»

Экологическая игра-викторина «В гостях у леса» Наука в XX веке

Наука в XX веке Из истории светового микроскопа

Из истории светового микроскопа Портфолио ученика- как часть профориентационной работы в школе

Портфолио ученика- как часть профориентационной работы в школе Презентация на тему Троянская война в поэме Гомера "Илиада"

Презентация на тему Троянская война в поэме Гомера "Илиада"  Ионизирующие излучения и радиационная защита

Ионизирующие излучения и радиационная защита Тенденции в злоупотреблении психоактивными веществами среди молодёжи города Москвы(за 1999 – 2011 годы)

Тенденции в злоупотреблении психоактивными веществами среди молодёжи города Москвы(за 1999 – 2011 годы) Автомобиль - не средство передвижения, а роскошь!

Автомобиль - не средство передвижения, а роскошь! Волонтерский отряд «Свои люди»

Волонтерский отряд «Свои люди» Практика ГБОУ №73, школа

Практика ГБОУ №73, школа Парейдолии

Парейдолии Тема урока:

Тема урока: Встречи до родов и после

Встречи до родов и после Царское село. Пушкин

Царское село. Пушкин Weihnachtskarten. Dezember feiern die Deutschen Weihnachten. An diesem Tag ist Jesus Christus geboren

Weihnachtskarten. Dezember feiern die Deutschen Weihnachten. An diesem Tag ist Jesus Christus geboren ProQuest Dissertations and Theses: уникальная база данных научных диссертаций Можно ли сделать свою диссертацию доступной мировому научному со

ProQuest Dissertations and Theses: уникальная база данных научных диссертаций Можно ли сделать свою диссертацию доступной мировому научному со Дополнительный_материал_22.50_05.10.2022_e01b120f

Дополнительный_материал_22.50_05.10.2022_e01b120f МЧС России

МЧС России ОП

ОП Управление проектами. Лекция № 1. Введение. Основы управления проектами преподаватель

Управление проектами. Лекция № 1. Введение. Основы управления проектами преподаватель