- Состояние и перспективы развития ШПД в России и мире

Содержание

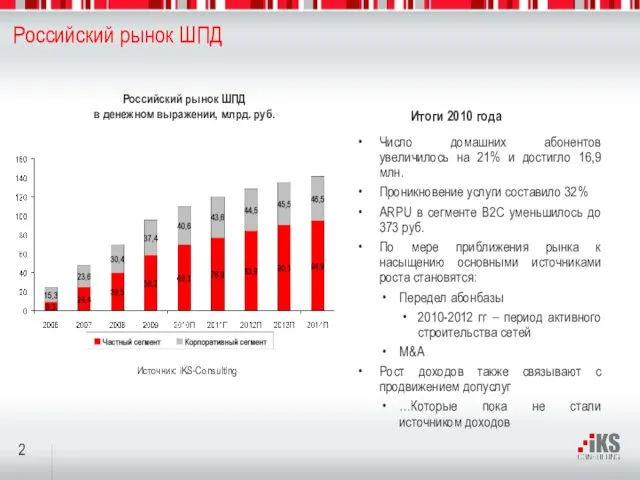

- 2. Российский рынок ШПД Число домашних абонентов увеличилось на 21% и достигло 16,9 млн. Проникновение услуги составило

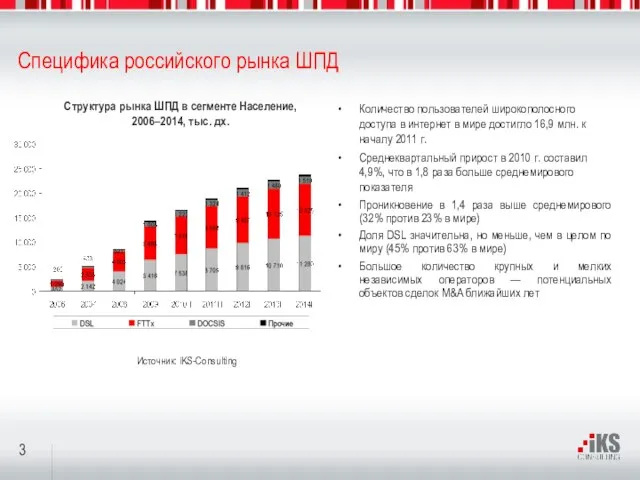

- 3. Специфика российского рынка ШПД Количество пользователей широкополосного доступа в интернет в мире достигло 16,9 млн. к

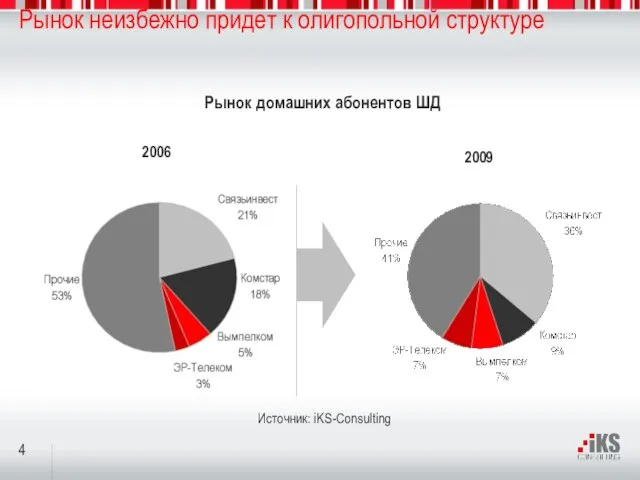

- 4. Рынок неизбежно придет к олигопольной структуре 2009 Источник: iKS-Consulting 2006 Рынок домашних абонентов ШД

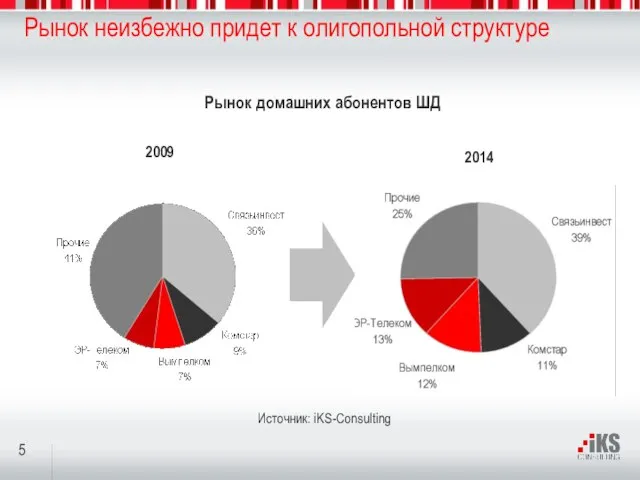

- 5. Рынок неизбежно придет к олигопольной структуре 2014 Источник: iKS-Consulting 2009 Рынок домашних абонентов ШД

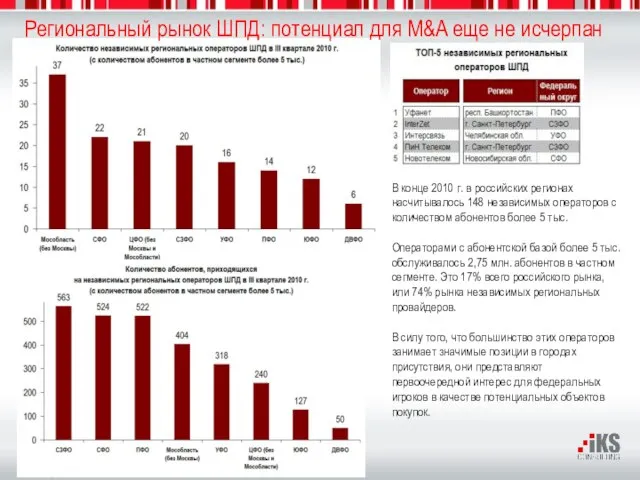

- 6. Региональный рынок ШПД: потенциал для M&A еще не исчерпан В конце 2010 г. в российских регионах

- 7. Структура населения РФ Источник: Росстат Предел насыщения российского рынка ШПД в 2014 г. — 50%? Прогнозируемый

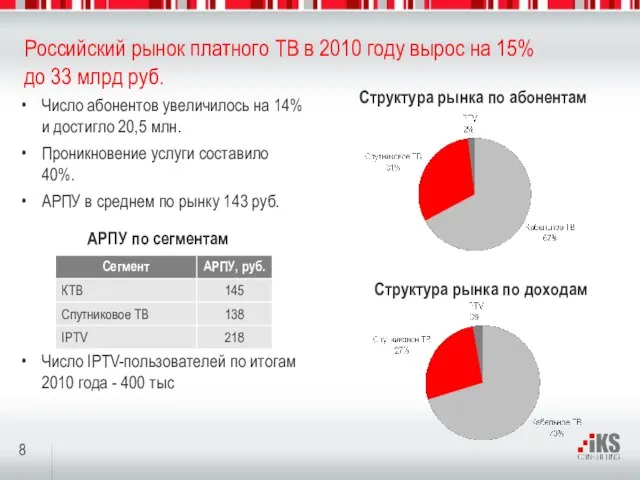

- 8. Российский рынок платного ТВ в 2010 году вырос на 15% до 33 млрд руб. Структура рынка

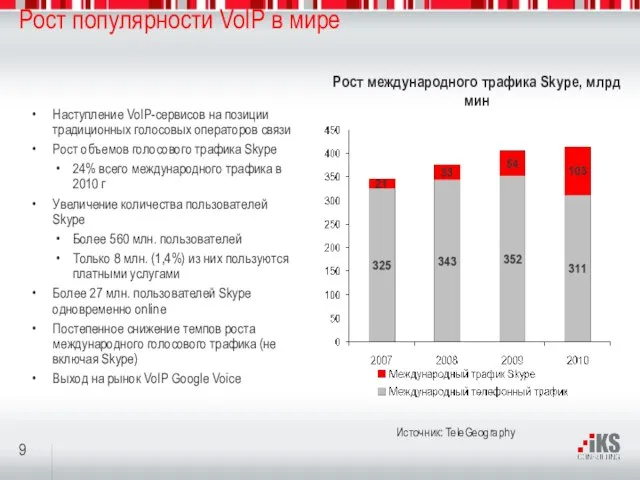

- 9. Рост популярности VoIP в мире Наступление VoIP-сервисов на позиции традиционных голосовых операторов связи Рост объемов голосового

- 10. В России Рост интереса к Skype и аналогичным VoIP-сервисам Более 6 млн. пользователей Skype Ряд аспектов,

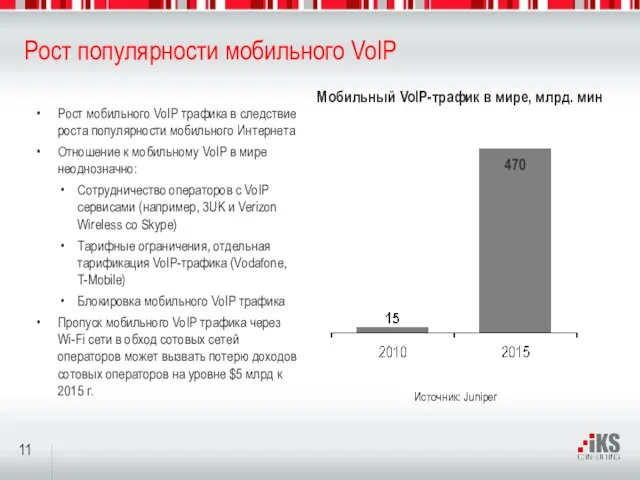

- 11. Рост популярности мобильного VoIP Рост мобильного VoIP трафика в следствие роста популярности мобильного Интернета Отношение к

- 12. Мобильный и фиксированный ШПД становятся равнозначными для потребителя 2010 Источник: iKS-Consulting 2006 Структура российского рынка интернет-доступа

- 13. Мобильный Интернет: рост продолжается Темпы роста доходов сегмента по итогам 2010 года – 60% Число пользователей

- 14. Контактная информация ФИО: должность: Телефон: Константин Анкилов Управляющий партнер +7 495 505-10-50 [email protected] www.iks-consulting.ru Москва, Щепкина

- 15. Спасибо за внимание!

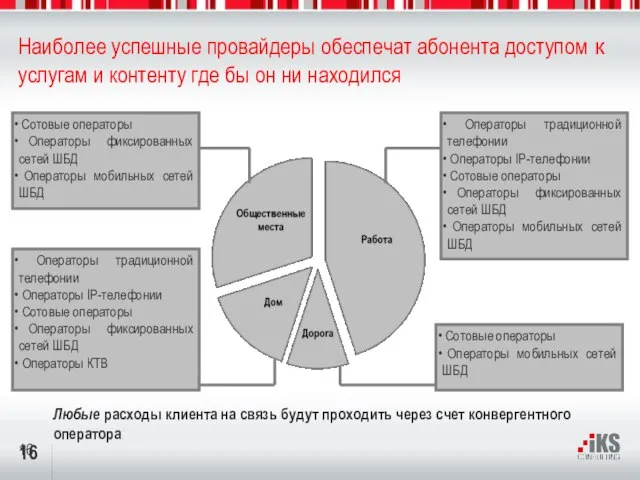

- 16. Наиболее успешные провайдеры обеспечат абонента доступом к услугам и контенту где бы он ни находился Операторы

- 17. Мировые тенденции — 2010 Количество пользователей в начале 2011 г — 520 млн. Среднеквартальный прирост в

- 19. Скачать презентацию

Слайд 3Специфика российского рынка ШПД

Количество пользователей широкополосного доступа в интернет в мире достигло

Специфика российского рынка ШПД

Количество пользователей широкополосного доступа в интернет в мире достигло

Слайд 4Рынок неизбежно придет к олигопольной структуре

2009

Источник: iKS-Consulting

2006

Рынок домашних абонентов ШД

Рынок неизбежно придет к олигопольной структуре

2009

Источник: iKS-Consulting

2006

Рынок домашних абонентов ШД

Слайд 5Рынок неизбежно придет к олигопольной структуре

2014

Источник: iKS-Consulting

2009

Рынок домашних абонентов ШД

Рынок неизбежно придет к олигопольной структуре

2014

Источник: iKS-Consulting

2009

Рынок домашних абонентов ШД

Слайд 6Региональный рынок ШПД: потенциал для M&A еще не исчерпан

В конце 2010 г.

Региональный рынок ШПД: потенциал для M&A еще не исчерпан

В конце 2010 г.

Слайд 7Структура населения РФ

Источник: Росстат

Предел насыщения российского рынка ШПД в 2014 г. — 50%?

Прогнозируемый

Структура населения РФ

Источник: Росстат

Предел насыщения российского рынка ШПД в 2014 г. — 50%?

Прогнозируемый

Слайд 8Российский рынок платного ТВ в 2010 году вырос на 15% до 33

Российский рынок платного ТВ в 2010 году вырос на 15% до 33

Слайд 9Рост популярности VoIP в мире

Наступление VoIP-сервисов на позиции традиционных голосовых операторов связи

Рост

Рост популярности VoIP в мире

Наступление VoIP-сервисов на позиции традиционных голосовых операторов связи

Рост

Слайд 10В России

Рост интереса к Skype и аналогичным VoIP-сервисам

Более 6 млн. пользователей Skype

В России

Рост интереса к Skype и аналогичным VoIP-сервисам

Более 6 млн. пользователей Skype

Слайд 11Рост популярности мобильного VoIP

Рост мобильного VoIP трафика в следствие роста популярности мобильного

Рост популярности мобильного VoIP

Рост мобильного VoIP трафика в следствие роста популярности мобильного

Слайд 12Мобильный и фиксированный ШПД становятся равнозначными для потребителя

2010

Источник: iKS-Consulting

2006

Структура российского рынка интернет-доступа

2015

Мобильный и фиксированный ШПД становятся равнозначными для потребителя

2010

Источник: iKS-Consulting

2006

Структура российского рынка интернет-доступа

2015

Слайд 13Мобильный Интернет: рост продолжается

Темпы роста доходов сегмента по итогам 2010 года

Мобильный Интернет: рост продолжается

Темпы роста доходов сегмента по итогам 2010 года

Слайд 14Контактная информация

ФИО:

должность:

Телефон:

Константин Анкилов

Управляющий партнер

+7 495 505-10-50

[email protected]

www.iks-consulting.ru

Москва, Щепкина 33, БЦ ETMIA

Контактная информация

ФИО:

должность:

Телефон:

Константин Анкилов

Управляющий партнер

+7 495 505-10-50

[email protected]

www.iks-consulting.ru

Москва, Щепкина 33, БЦ ETMIA

Слайд 15Спасибо за внимание!

Спасибо за внимание!

Слайд 16Наиболее успешные провайдеры обеспечат абонента доступом к услугам и контенту где бы

Наиболее успешные провайдеры обеспечат абонента доступом к услугам и контенту где бы

Слайд 17Мировые тенденции — 2010

Количество пользователей в начале 2011 г — 520 млн.

Среднеквартальный

Мировые тенденции — 2010

Количество пользователей в начале 2011 г — 520 млн.

Среднеквартальный

Виды портрета человека (6 класс)

Виды портрета человека (6 класс) Шерстяная ткань

Шерстяная ткань Александр Васильевич Колчак

Александр Васильевич Колчак ЦЕНЫ НИЖЕ!

ЦЕНЫ НИЖЕ! ВКР: Социальное страхование в России: основные направления и пути совершенствования

ВКР: Социальное страхование в России: основные направления и пути совершенствования STG

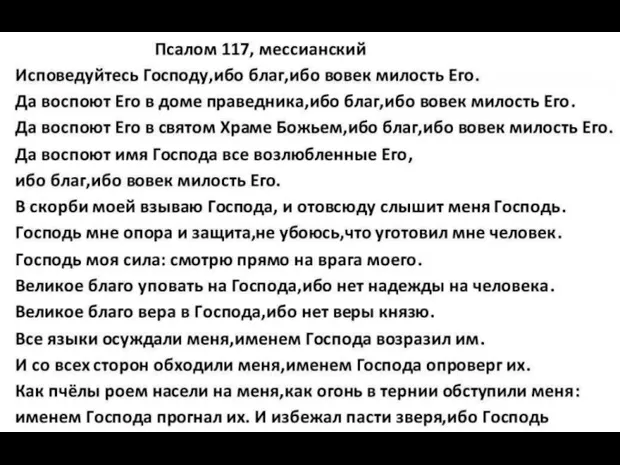

STG Псалом 117, мессианский

Псалом 117, мессианский Рисуем животных вместе

Рисуем животных вместе Спортивные комплексы района

Спортивные комплексы района Изготовление декоративного цветка

Изготовление декоративного цветка Роль государства в развитии Отечественного спорта в период 1990-х – 2000-х гг

Роль государства в развитии Отечественного спорта в период 1990-х – 2000-х гг Четыре живописца

Четыре живописца Презентация на тему Биологическое разнообразие Москвы, флора и фауна

Презентация на тему Биологическое разнообразие Москвы, флора и фауна Ну-ка, проверь-ка, дружок, Ты готов начать урок? Всё ль на месте, всё ль в порядке, Ручка, книжка и тетрадка? Все ли правильно сидят? Вс

Ну-ка, проверь-ка, дружок, Ты готов начать урок? Всё ль на месте, всё ль в порядке, Ручка, книжка и тетрадка? Все ли правильно сидят? Вс ВЫСШАЯ ШКОЛА МАРКЕТИНГА И РАЗВИТИЯ БИЗНЕСА Презентация пилотного исследования «Действия российских компаний направленные на уп

ВЫСШАЯ ШКОЛА МАРКЕТИНГА И РАЗВИТИЯ БИЗНЕСА Презентация пилотного исследования «Действия российских компаний направленные на уп Способы резки и раскроя металла

Способы резки и раскроя металла Структура бизнес-предложения

Структура бизнес-предложения Совершенствование учительского корпуса

Совершенствование учительского корпуса Презентация на тему Устное народное творчество 3 класс

Презентация на тему Устное народное творчество 3 класс b91c09cb9abc704a

b91c09cb9abc704a Консервативное и миниинвазивное лечение гемангиом печени

Консервативное и миниинвазивное лечение гемангиом печени Электросамокаты

Электросамокаты Презентация на тему:

Презентация на тему: Automation Cloud Infrastructure, или откуда в России появится свой Amazon

Automation Cloud Infrastructure, или откуда в России появится свой Amazon Сольфеджио для детей

Сольфеджио для детей Натюрморт с фруктами

Натюрморт с фруктами Результаты ЕГЭ и ГИА Поступление в вузы 2010-2011 учебный год

Результаты ЕГЭ и ГИА Поступление в вузы 2010-2011 учебный год Экологизация школьного курса окружающего мира

Экологизация школьного курса окружающего мира