- Современное состояниеэлектроэнергетики ведущих стран Северо-Восточной Азии

Содержание

- 2. содержание Электроэнергетика КНР…………………………… 3-7 Электроэнергетика Японии……………………….. 8-11 Электроэнергетика Республики Кореи…………..12-15 Электроэнергетика КНДР…………………………..16-18 Выводы …………………………………...…………...19

- 3. Электроэнергетика Китая в процессе трансформации Характеристика энергосистем Китая Распределение запасов энергоресурсов на территории Китая

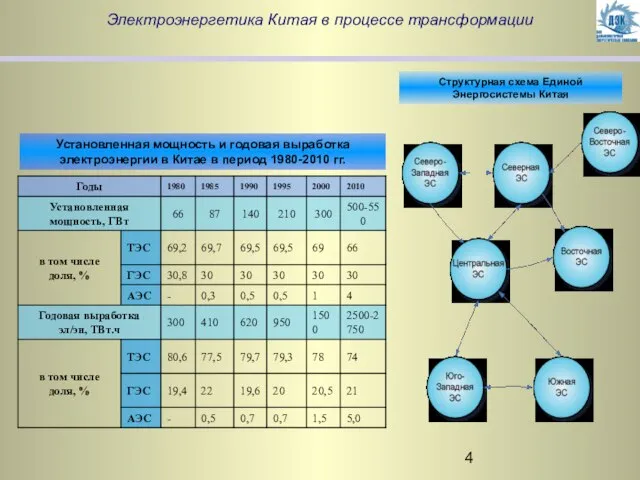

- 4. Электроэнергетика Китая в процессе трансформации Установленная мощность и годовая выработка электроэнергии в Китае в период 1980-2010

- 5. Выработка и энергопотребление Китая История Прогнозы Потребление Выработка Электроэнергетика Китая в процессе трансформации Темпы роста экономики

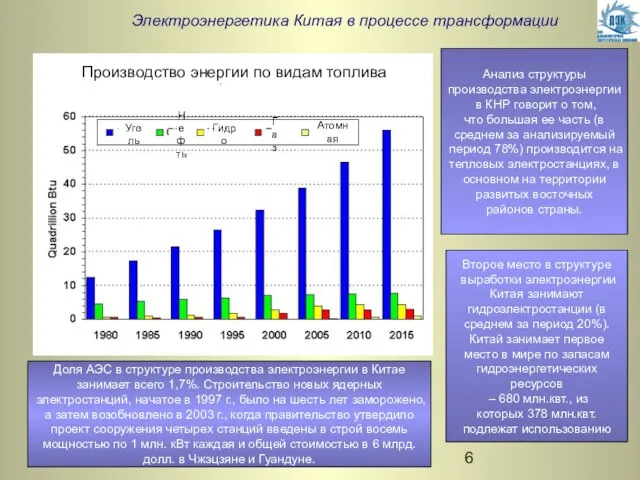

- 6. Электроэнергетика Китая в процессе трансформации Производство энергии по видам топлива Уголь Нефть Гидро Газ Атомная Анализ

- 7. Электроэнергетика Китая в процессе трансформации Китай вынужден импортировать энергоносители, в частности нефть, на долю которой приходится

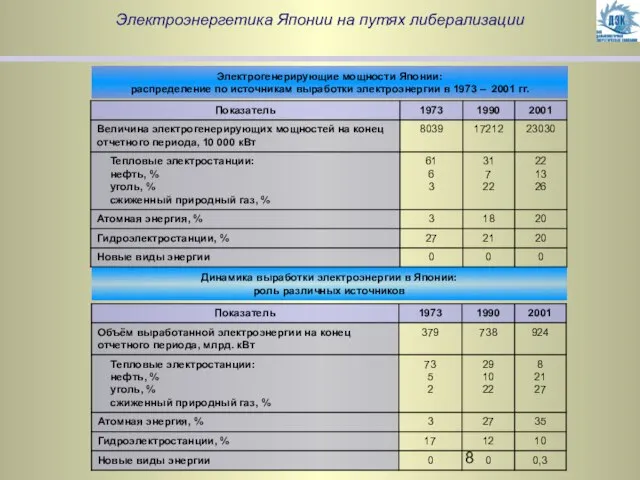

- 8. Электроэнергетика Японии на путях либерализации Электрогенерирующие мощности Японии: распределение по источникам выработки электроэнергии в 1973 –

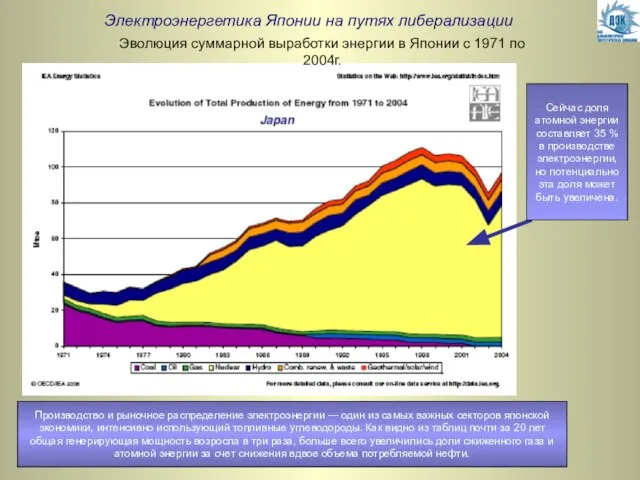

- 9. Электроэнергетика Японии на путях либерализации Эволюция суммарной выработки энергии в Японии с 1971 по 2004г. Производство

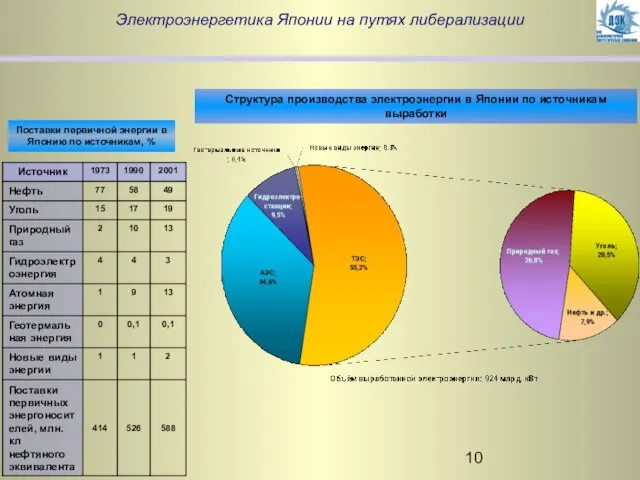

- 10. Электроэнергетика Японии на путях либерализации Поставки первичной энергии в Японию по источникам, % Структура производства электроэнергии

- 11. Электроэнергетика Японии на путях либерализации Сравнение общего потребления по секторам в 1973 и 2004г. Япония, являясь

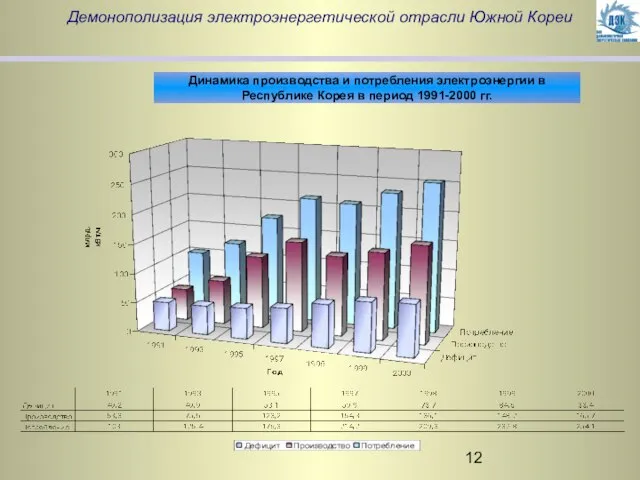

- 12. Демонополизация электроэнергетической отрасли Южной Кореи Динамика производства и потребления электроэнергии в Республике Корея в период 1991-2000

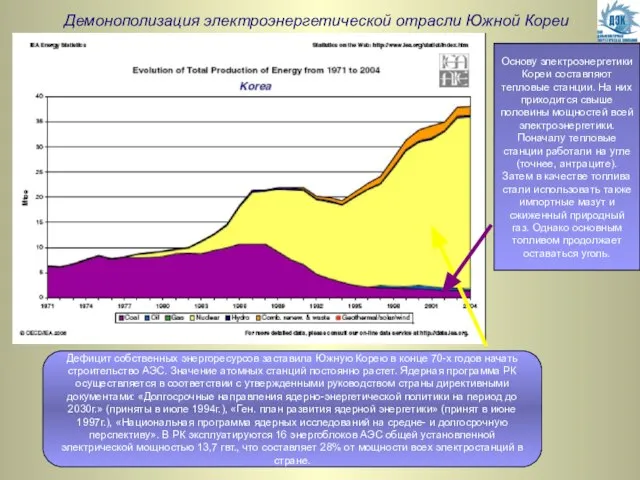

- 13. Демонополизация электроэнергетической отрасли Южной Кореи Дефицит собственных энергоресурсов заставила Южную Корею в конце 70-х годов начать

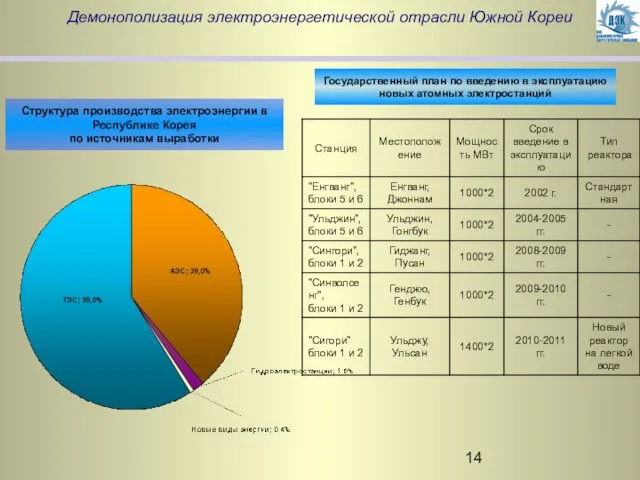

- 14. Демонополизация электроэнергетической отрасли Южной Кореи Структура производства электроэнергии в Республике Корея по источникам выработки Государственный план

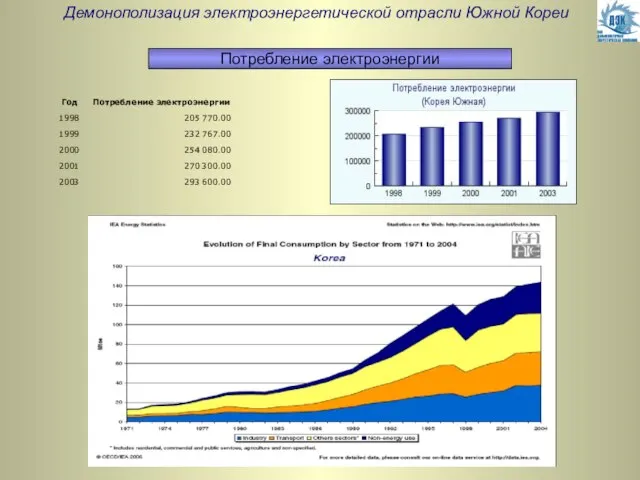

- 15. Демонополизация электроэнергетической отрасли Южной Кореи Потребление электроэнергии

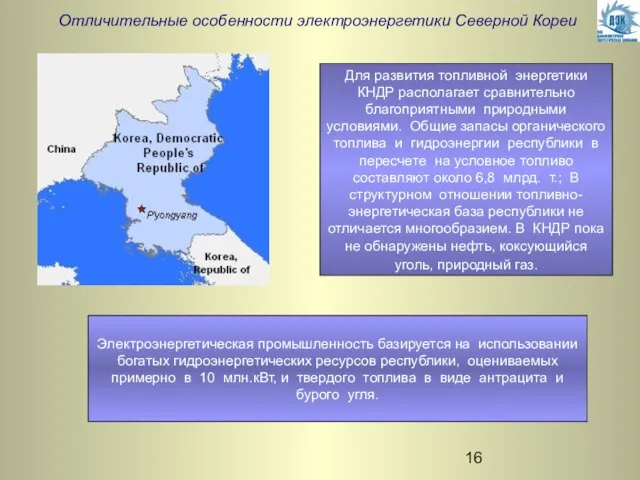

- 16. Отличительные особенности электроэнергетики Северной Кореи Для развития топливной энергетики КНДР располагает сравнительно благоприятными природными условиями. Общие

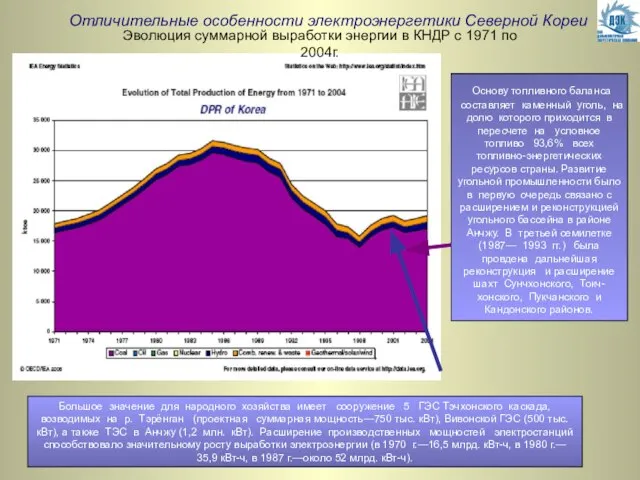

- 17. Отличительные особенности электроэнергетики Северной Кореи Эволюция суммарной выработки энергии в КНДР с 1971 по 2004г. Основу

- 18. Отличительные особенности электроэнергетики Северной Кореи Структура поставки электроэнергии в КНДР по источникам выработки Кардинальное решение в

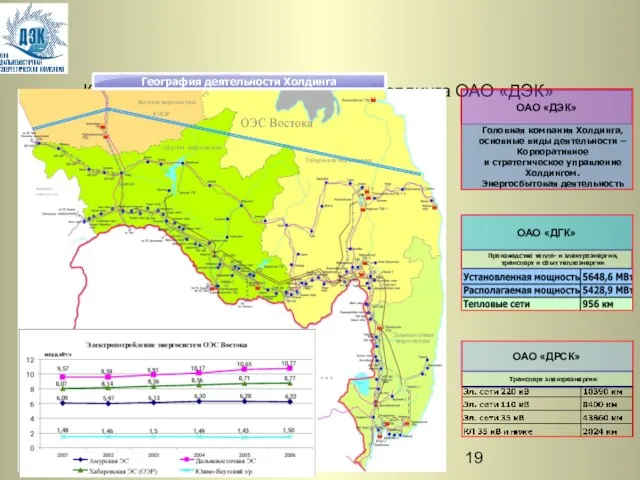

- 19. Краткая характеристика региона и Холдинга ОАО «ДЭК» ОАО «ДЭК» Головная компания Холдинга, основные виды деятельности –

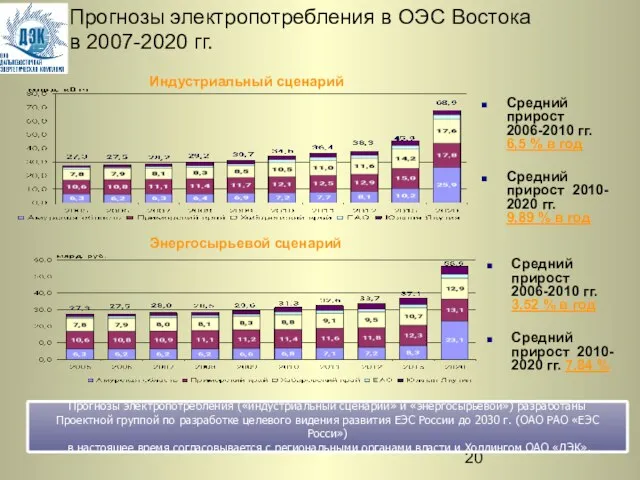

- 20. Прогнозы электропотребления в ОЭС Востока в 2007-2020 гг. Индустриальный сценарий Энергосырьевой сценарий Средний прирост 2006-2010 гг.

- 21. 2007 2009 2011 Цели Мероприятия Развитие генерации ОЭС Востока Расширение Благовещенской ТЭЦ (110 МВт) ТЭЦ в

- 22. 2007 2009 2011 Цели Мероприятия Развитие генерации Юга Приморья без объектов Саммита АТЭС 2012 Исходное состояние

- 23. 2007 2009 2011 Цели Мероприятия Развитие генерации Юга Приморья без объектов Саммита АТЭС 2012 Исходное состояние

- 24. Общие особенности энергетического развития ведущих стран СВА: Таким образом, во всех странах региона наблюдается рост спроса

- 25. Спасибо за внимание!

- 26. ВСТУПЛЕНИЕ. Уважаемые господа! Я рад приветствовать Вас на Втором Дальневосточном энергетическом форуме, который нам сегодня представляет

- 27. Электроэнергетика Китая в процессе трансформации. Анализ структуры производства электроэнергии в КНР говорит о том, что большая

- 28. Слайд 11. Электроэнергетика Китая в процессе трансформации. Даже при наличии богатых природных запасов энергоресурсов и быстром

- 29. Электроэнергетика Японии на путях либерализации. Производство и рыночное распределение электроэнергии — один из самых важных секторов

- 30. Слайд 13. Электроэнергетика Японии на путях либерализации. Электроэнергетика Японии до 1999 года — классическая отрасль естественной

- 31. Слайд 14. Демонополизация электроэнергетической отрасли Южной Кореи. Электроэнергетика Республики Кореи После Японии второй по уровню экономического

- 32. Основу электроэнергетики Кореи составляют тепловые станции. На них приходится свыше половины мощностей всей электроэнергетики. Поначалу тепловые

- 33. До недавнего времени электроэнергетика Республики Корея была полностью монополизирована государственной вертикально интегрированной корейской электроэнергетической компанией KEPCO,

- 34. Электроэнергетика КНДР Топливно-энергетическая промышленность. Для развития топливной энергетики КНДР располагает сравнительно благоприятными природными условиями. Общие запасы

- 36. Скачать презентацию

Слайд 2содержание

Электроэнергетика КНР…………………………… 3-7

Электроэнергетика Японии……………………….. 8-11

Электроэнергетика Республики Кореи…………..12-15

Электроэнергетика КНДР…………………………..16-18

Выводы …………………………………...…………...19

содержание

Электроэнергетика КНР…………………………… 3-7

Электроэнергетика Японии……………………….. 8-11

Электроэнергетика Республики Кореи…………..12-15

Электроэнергетика КНДР…………………………..16-18

Выводы …………………………………...…………...19

Слайд 3Электроэнергетика Китая в процессе трансформации

Характеристика энергосистем Китая

Распределение запасов энергоресурсов

на территории Китая

Электроэнергетика Китая в процессе трансформации

Характеристика энергосистем Китая

Распределение запасов энергоресурсов

на территории Китая

Слайд 4Электроэнергетика Китая в процессе трансформации

Установленная мощность и годовая выработка электроэнергии в Китае

Электроэнергетика Китая в процессе трансформации

Установленная мощность и годовая выработка электроэнергии в Китае

Слайд 5Выработка и энергопотребление Китая

История

Прогнозы

Потребление

Выработка

Электроэнергетика Китая в процессе трансформации

Темпы роста экономики Китая будут

Выработка и энергопотребление Китая

История

Прогнозы

Потребление

Выработка

Электроэнергетика Китая в процессе трансформации

Темпы роста экономики Китая будут

Слайд 6Электроэнергетика Китая в процессе трансформации

Производство энергии по видам топлива

Уголь

Нефть

Гидро

Газ

Атомная

Анализ структуры

производства электроэнергии

Электроэнергетика Китая в процессе трансформации

Производство энергии по видам топлива

Уголь

Нефть

Гидро

Газ

Атомная

Анализ структуры

производства электроэнергии

Слайд 7Электроэнергетика Китая в процессе трансформации

Китай вынужден импортировать энергоносители, в частности нефть, на

Электроэнергетика Китая в процессе трансформации

Китай вынужден импортировать энергоносители, в частности нефть, на

Слайд 8Электроэнергетика Японии на путях либерализации

Электрогенерирующие мощности Японии:

распределение по источникам выработки электроэнергии в

Электроэнергетика Японии на путях либерализации

Электрогенерирующие мощности Японии:

распределение по источникам выработки электроэнергии в

Слайд 9Электроэнергетика Японии на путях либерализации

Эволюция суммарной выработки энергии в Японии с 1971

Электроэнергетика Японии на путях либерализации

Эволюция суммарной выработки энергии в Японии с 1971

Слайд 10Электроэнергетика Японии на путях либерализации

Поставки первичной энергии в Японию по источникам, %

Структура

Электроэнергетика Японии на путях либерализации

Поставки первичной энергии в Японию по источникам, %

Структура

Слайд 11Электроэнергетика Японии на путях либерализации

Сравнение общего потребления по секторам в 1973 и

Электроэнергетика Японии на путях либерализации

Сравнение общего потребления по секторам в 1973 и

Слайд 12Демонополизация электроэнергетической отрасли Южной Кореи

Динамика производства и потребления электроэнергии в Республике Корея

Демонополизация электроэнергетической отрасли Южной Кореи

Динамика производства и потребления электроэнергии в Республике Корея

Слайд 13Демонополизация электроэнергетической отрасли Южной Кореи

Дефицит собственных энергоресурсов заставила Южную Корею в конце

Демонополизация электроэнергетической отрасли Южной Кореи

Дефицит собственных энергоресурсов заставила Южную Корею в конце

Слайд 14Демонополизация электроэнергетической отрасли Южной Кореи

Структура производства электроэнергии в Республике Корея

по источникам

Демонополизация электроэнергетической отрасли Южной Кореи

Структура производства электроэнергии в Республике Корея

по источникам

Слайд 15Демонополизация электроэнергетической отрасли Южной Кореи

Потребление электроэнергии

Демонополизация электроэнергетической отрасли Южной Кореи

Потребление электроэнергии

Слайд 16Отличительные особенности электроэнергетики Северной Кореи

Для развития топливной энергетики КНДР располагает сравнительно

Отличительные особенности электроэнергетики Северной Кореи

Для развития топливной энергетики КНДР располагает сравнительно

Слайд 17Отличительные особенности электроэнергетики Северной Кореи

Эволюция суммарной выработки энергии в КНДР с 1971

Отличительные особенности электроэнергетики Северной Кореи

Эволюция суммарной выработки энергии в КНДР с 1971

Слайд 18Отличительные особенности электроэнергетики Северной Кореи

Структура поставки электроэнергии в КНДР

по источникам выработки

Кардинальное

Отличительные особенности электроэнергетики Северной Кореи

Структура поставки электроэнергии в КНДР

по источникам выработки

Кардинальное

Слайд 19 Краткая характеристика региона и Холдинга ОАО «ДЭК»

ОАО «ДЭК»

Головная компания Холдинга, основные

Краткая характеристика региона и Холдинга ОАО «ДЭК»

ОАО «ДЭК»

Головная компания Холдинга, основные

Слайд 20Прогнозы электропотребления в ОЭС Востока

в 2007-2020 гг.

Индустриальный сценарий

Энергосырьевой сценарий

Средний прирост

Прогнозы электропотребления в ОЭС Востока

в 2007-2020 гг.

Индустриальный сценарий

Энергосырьевой сценарий

Средний прирост

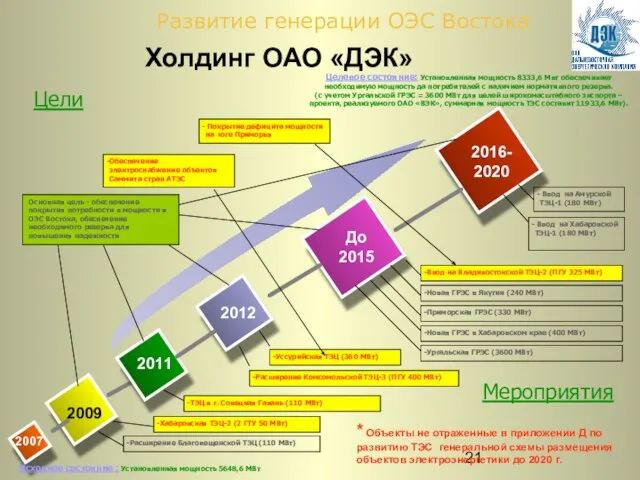

Слайд 212007

2009

2011

Цели

Мероприятия

Развитие генерации ОЭС Востока

Расширение Благовещенской ТЭЦ (110 МВт)

ТЭЦ в г. Совецкая

2007

2009

2011

Цели

Мероприятия

Развитие генерации ОЭС Востока

Расширение Благовещенской ТЭЦ (110 МВт)

ТЭЦ в г. Совецкая

Слайд 222007

2009

2011

Цели

Мероприятия

Развитие генерации Юга Приморья без объектов Саммита АТЭС

2012

Исходное состояние : Установленная мощность

2007

2009

2011

Цели

Мероприятия

Развитие генерации Юга Приморья без объектов Саммита АТЭС

2012

Исходное состояние : Установленная мощность

Слайд 232007

2009

2011

Цели

Мероприятия

Развитие генерации Юга Приморья без объектов Саммита АТЭС

2012

Исходное состояние : Установленная мощность

2007

2009

2011

Цели

Мероприятия

Развитие генерации Юга Приморья без объектов Саммита АТЭС

2012

Исходное состояние : Установленная мощность

Слайд 24Общие особенности энергетического развития ведущих стран СВА:

Таким образом, во всех странах региона

Общие особенности энергетического развития ведущих стран СВА:

Таким образом, во всех странах региона

Слайд 25Спасибо за внимание!

Спасибо за внимание!

Слайд 26

ВСТУПЛЕНИЕ.

Уважаемые господа!

Я рад приветствовать Вас на Втором Дальневосточном энергетическом форуме, который

ВСТУПЛЕНИЕ. Уважаемые господа! Я рад приветствовать Вас на Втором Дальневосточном энергетическом форуме, который

Слайд 27Электроэнергетика Китая в процессе трансформации.

Анализ структуры производства электроэнергии в КНР говорит о

Анализ структуры производства электроэнергии в КНР говорит о

Слайд 28Слайд 11. Электроэнергетика Китая в процессе трансформации.

Даже при наличии богатых природных запасов

Слайд 11. Электроэнергетика Китая в процессе трансформации.

Даже при наличии богатых природных запасов

Слайд 29Электроэнергетика Японии на путях либерализации.

Производство и рыночное распределение электроэнергии — один из

Производство и рыночное распределение электроэнергии — один из

Слайд 30Слайд 13. Электроэнергетика Японии на путях либерализации.

Электроэнергетика Японии до 1999 года

Слайд 13. Электроэнергетика Японии на путях либерализации.

Электроэнергетика Японии до 1999 года

Слайд 31Слайд 14. Демонополизация электроэнергетической отрасли Южной Кореи.

Электроэнергетика Республики Кореи

После Японии второй

Слайд 14. Демонополизация электроэнергетической отрасли Южной Кореи.

Электроэнергетика Республики Кореи

После Японии второй

Слайд 32

Основу электроэнергетики Кореи составляют тепловые станции. На них приходится свыше половины мощностей

Основу электроэнергетики Кореи составляют тепловые станции. На них приходится свыше половины мощностей

Слайд 33

До недавнего времени электроэнергетика Республики Корея была полностью монополизирована государственной вертикально интегрированной

До недавнего времени электроэнергетика Республики Корея была полностью монополизирована государственной вертикально интегрированной

Слайд 34Электроэнергетика КНДР

Топливно-энергетическая промышленность. Для развития топливной энергетики КНДР располагает сравнительно благоприятными

Электроэнергетика КНДР

Топливно-энергетическая промышленность. Для развития топливной энергетики КНДР располагает сравнительно благоприятными

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях