- Страхование жизни как составная часть российского рынка страхования

Содержание

- 2. Содержание Состояние рынка страхования жизни и пути его развития позитивные моменты проблемы, предстоящие решить Стратегическая роль

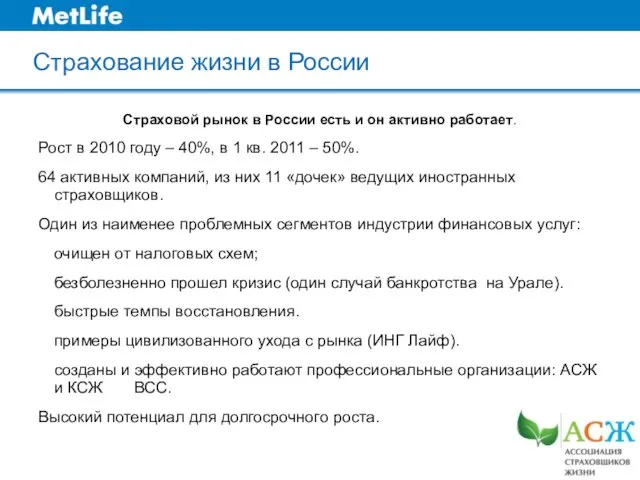

- 3. Страхование жизни в России Страховой рынок в России есть и он активно работает. Рост в 2010

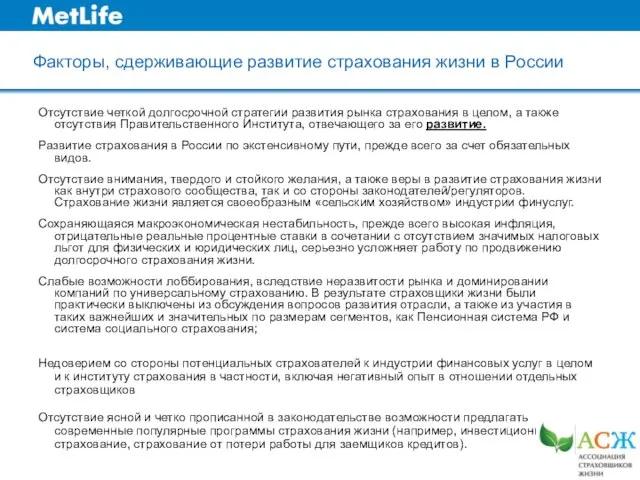

- 4. Факторы, сдерживающие развитие страхования жизни в России Отсутствие четкой долгосрочной стратегии развития рынка страхования в целом,

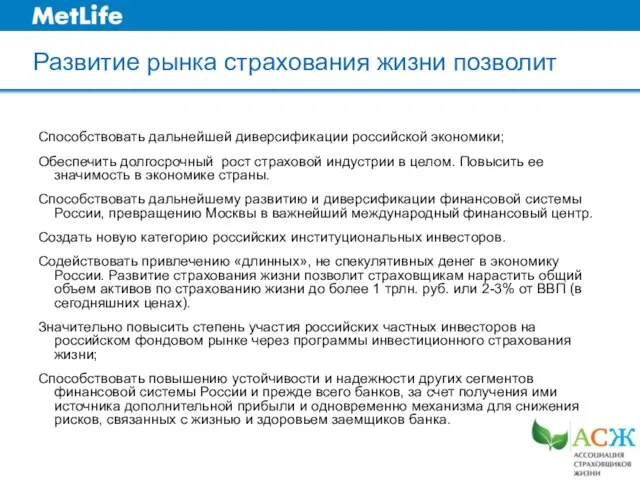

- 5. Развитие рынка страхования жизни позволит Способствовать дальнейшей диверсификации российской экономики; Обеспечить долгосрочный рост страховой индустрии в

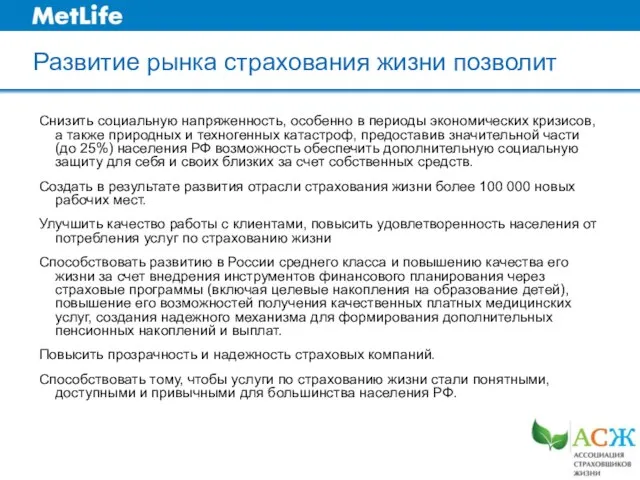

- 6. Развитие рынка страхования жизни позволит Снизить социальную напряженность, особенно в периоды экономических кризисов, а также природных

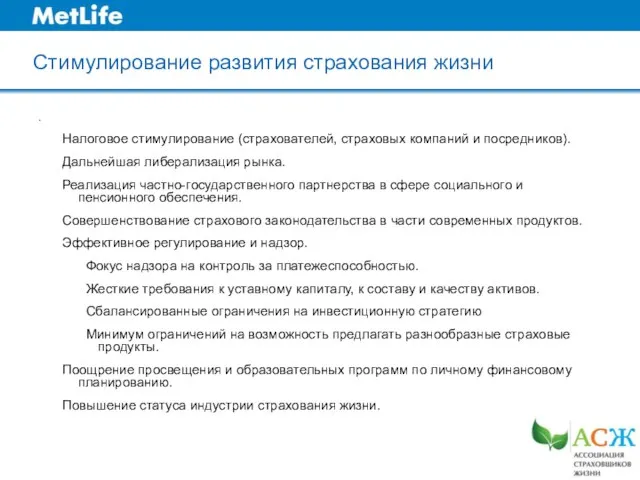

- 7. Стимулирование развития страхования жизни . Налоговое стимулирование (страхователей, страховых компаний и посредников). Дальнейшая либерализация рынка. Реализация

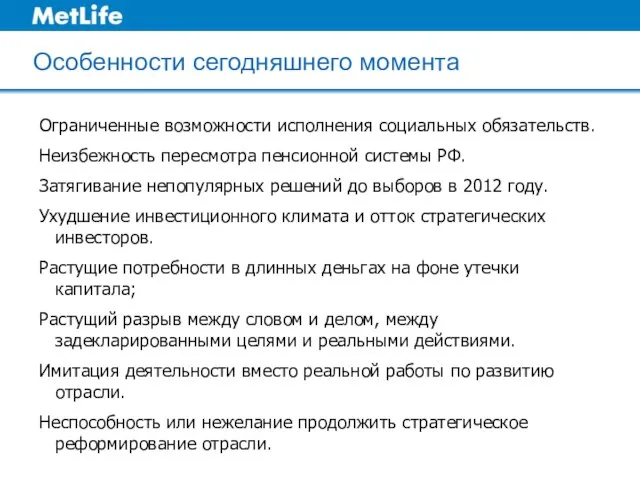

- 8. Особенности сегодняшнего момента Ограниченные возможности исполнения социальных обязательств. Неизбежность пересмотра пенсионной системы РФ. Затягивание непопулярных решений

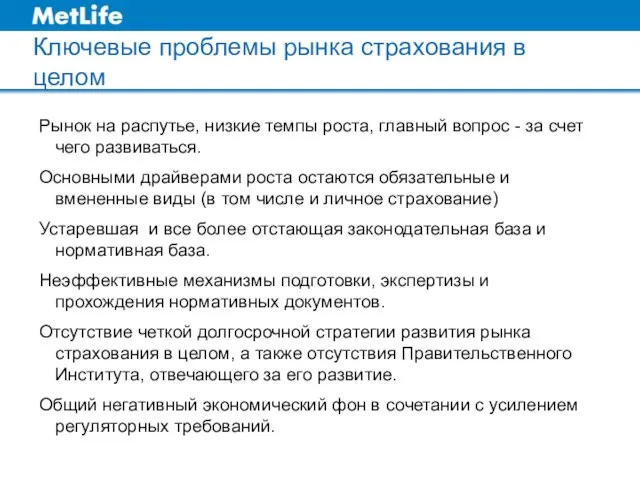

- 9. Ключевые проблемы рынка страхования в целом Рынок на распутье, низкие темпы роста, главный вопрос - за

- 10. В результате: Продолжается исход компаний с рынка. Ухудшение финансовых показателей отрасли Короткие стратегии развития за счет

- 11. Что делать? Создать Институт развития страхования с привлечением первых лиц российских и международных компаний, Правительства РФ.

- 14. Информация о компании Обслуживает более 90 миллионов клиентов в более чем 60 странах мира; Около 90%

- 15. + 70 миллионов клиентов Иностранная компания №2 в Японии Компания № 1 в Мексике Компания №

- 19. Скачать презентацию

Слайд 2Содержание

Состояние рынка страхования жизни и пути его развития

позитивные моменты

проблемы, предстоящие решить

Стратегическая роль

Содержание

Состояние рынка страхования жизни и пути его развития

позитивные моменты

проблемы, предстоящие решить

Стратегическая роль

Слайд 3Страхование жизни в России

Страховой рынок в России есть и он активно работает.

Рост

Страхование жизни в России

Страховой рынок в России есть и он активно работает.

Рост

Слайд 4Факторы, сдерживающие развитие страхования жизни в России

Отсутствие четкой долгосрочной стратегии развития рынка

Факторы, сдерживающие развитие страхования жизни в России

Отсутствие четкой долгосрочной стратегии развития рынка

Слайд 5Развитие рынка страхования жизни позволит

Способствовать дальнейшей диверсификации российской экономики;

Обеспечить долгосрочный рост

Развитие рынка страхования жизни позволит

Способствовать дальнейшей диверсификации российской экономики;

Обеспечить долгосрочный рост

Слайд 6Развитие рынка страхования жизни позволит

Снизить социальную напряженность, особенно в периоды экономических кризисов,

Развитие рынка страхования жизни позволит

Снизить социальную напряженность, особенно в периоды экономических кризисов,

Слайд 7Стимулирование развития страхования жизни

.

Налоговое стимулирование (страхователей, страховых компаний и посредников).

Дальнейшая либерализация рынка.

Реализация

Стимулирование развития страхования жизни

.

Налоговое стимулирование (страхователей, страховых компаний и посредников).

Дальнейшая либерализация рынка.

Реализация

Слайд 8Особенности сегодняшнего момента

Ограниченные возможности исполнения социальных обязательств.

Неизбежность пересмотра пенсионной системы РФ.

Затягивание непопулярных

Особенности сегодняшнего момента

Ограниченные возможности исполнения социальных обязательств.

Неизбежность пересмотра пенсионной системы РФ.

Затягивание непопулярных

Слайд 9Ключевые проблемы рынка страхования в целом

Рынок на распутье, низкие темпы роста, главный

Ключевые проблемы рынка страхования в целом

Рынок на распутье, низкие темпы роста, главный

Слайд 10В результате:

Продолжается исход компаний с рынка.

Ухудшение финансовых показателей отрасли

Короткие стратегии развития за

В результате:

Продолжается исход компаний с рынка.

Ухудшение финансовых показателей отрасли

Короткие стратегии развития за

Слайд 11Что делать?

Создать Институт развития страхования с привлечением первых лиц российских и международных

Что делать?

Создать Институт развития страхования с привлечением первых лиц российских и международных

Слайд 14Информация о компании

Обслуживает более 90 миллионов клиентов в более чем 60 странах

Информация о компании

Обслуживает более 90 миллионов клиентов в более чем 60 странах

Слайд 15+

70 миллионов клиентов

Иностранная компания №2 в Японии

Компания № 1 в Мексике

Компания

+

70 миллионов клиентов

Иностранная компания №2 в Японии

Компания № 1 в Мексике

Компания

Технология ручной дуговой сварки штучными покрытыми электродами

Технология ручной дуговой сварки штучными покрытыми электродами Хозяйство России

Хозяйство России Картинки

Картинки Общие вопросы проектирования элементов наземной космической инфраструктуры

Общие вопросы проектирования элементов наземной космической инфраструктуры Психодрама

Психодрама Zhestkiy_manual_po_farmu_akkov_Oktyabr_2022

Zhestkiy_manual_po_farmu_akkov_Oktyabr_2022 Rybakov

Rybakov Презентация на тему Коллективизация сельского хозяйства

Презентация на тему Коллективизация сельского хозяйства 24 февраля 2011 г.

24 февраля 2011 г. Психологическая служба в системе здравоохранения

Психологическая служба в системе здравоохранения Актуальных проблем малого бизнеса

Актуальных проблем малого бизнеса Инвестиционный проект газификации Чувашской Республики

Инвестиционный проект газификации Чувашской Республики Шаблон презентации

Шаблон презентации Образовательная система в Финляндии

Образовательная система в Финляндии Использование социологических методов исследования в планировании и управлении учебно-воспитательным процессом

Использование социологических методов исследования в планировании и управлении учебно-воспитательным процессом Vox – Технология будущего

Vox – Технология будущего Fat Grabbers Фэт Грабберс

Fat Grabbers Фэт Грабберс «Сравнительный анализ методов формирования имиджа хоккейного клуба»

«Сравнительный анализ методов формирования имиджа хоккейного клуба» Ритуалы ВС РФ

Ритуалы ВС РФ Класс Двудольные. Семейство бобовые

Класс Двудольные. Семейство бобовые День народного единства. Акция украшение окон

День народного единства. Акция украшение окон Особенности южно-американской кухни

Особенности южно-американской кухни Квадрокоптер для фотосъемки

Квадрокоптер для фотосъемки Общая характеристика юношеского возраста (16-25 лет)

Общая характеристика юношеского возраста (16-25 лет) УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm

УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm Презентация на тему: Интеграция как эффективный инновационный приём, количественный и качественный показатель изменений в образо

Презентация на тему: Интеграция как эффективный инновационный приём, количественный и качественный показатель изменений в образо Национальная премия в области разработки Программного обеспечения 2010 возможности для партнеров

Национальная премия в области разработки Программного обеспечения 2010 возможности для партнеров Основные пункты Правил Розничного рынка и других нормативных документов.

Основные пункты Правил Розничного рынка и других нормативных документов.