Страхование ипотечных обязательств как механизм управления рисками банка и инструмент повышения доступности ипотеки

- Страхование ипотечных обязательств как механизм управления рисками банка и инструмент повышения доступности ипотеки

Содержание

- 2. Содержание Страхование ипотечных обязательств – основные цели и характеристики История и мировая практика Потребность рынка в

- 3. Страхование ипотечных обязательств – основные цели и характеристики

- 4. Страхование при ипотечном кредитовании (ипотечное страхование) далее для целей данной презентации – СТРАХОВАНИЕ ИПОТЕЧНЫХ ОБЯЗАТЕЛЬСТВ (Mortgage

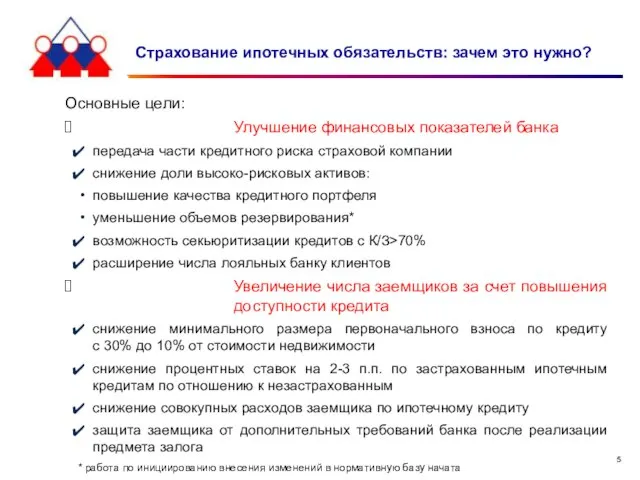

- 5. Страхование ипотечных обязательств: зачем это нужно? Основные цели: Улучшение финансовых показателей банка передача части кредитного риска

- 6. Страховой риск Страховой риск: Возникновение у кредитора недостаточности денежных средств, вырученных от реализации заложенного имущества, для

- 7. Особенности страхования ипотечных обязательств Уникальные характеристики: Долгосрочный риск – длительный срок действия договора страхования при неизменной

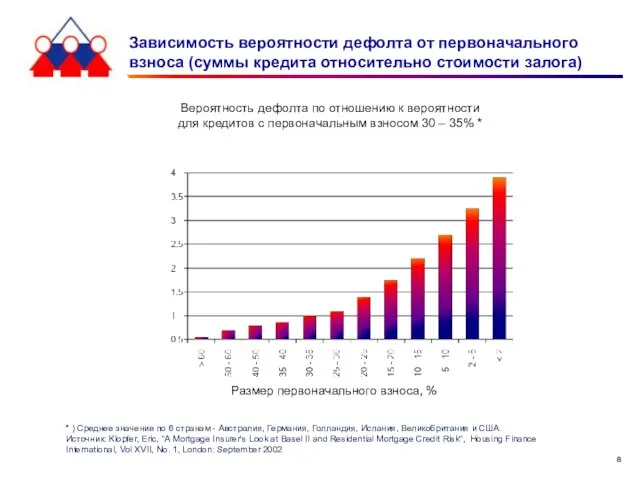

- 8. Зависимость вероятности дефолта от первоначального взноса (суммы кредита относительно стоимости залога) Размер первоначального взноса, % Вероятность

- 9. Двойные стандарты на рынке ипотечного кредитования В настоящее время отдельные крупные банки России, пользующиеся государственной поддержкой,

- 10. История и мировая практика

- 11. Страхование ипотечных обязательств: история развития Начало современному ипотечному страхованию было положено в США в 1934 году

- 12. Программы страхования ипотечных обязательств за рубежом Развитие страхования ипотечных обязательств, как правило, начиналось на государственной основе

- 13. Потребность российского рынка ипотечного кредитования в страховании ипотечных обязательств

- 14. Потребность рынка в страховании ипотечных обязательств 30% платит заемщик 70% обеспечивает банк В 2009 году большинство

- 15. Условия развития рынка страхования ипотечных обязательств в России и особенности страховых продуктов

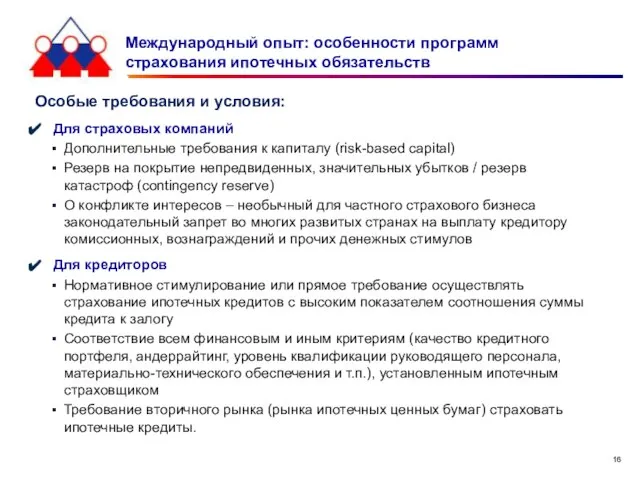

- 16. Международный опыт: особенности программ страхования ипотечных обязательств Особые требования и условия: Для страховых компаний Дополнительные требования

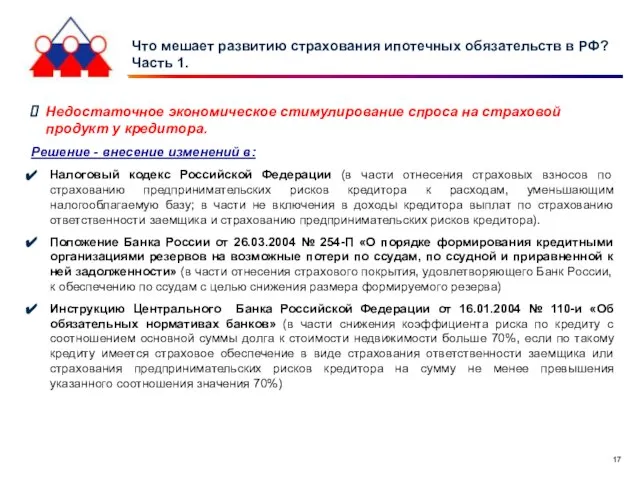

- 17. Что мешает развитию страхования ипотечных обязательств в РФ? Часть 1. Недостаточное экономическое стимулирование спроса на страховой

- 18. Что мешает развитию страхования ипотечных обязательств в РФ? Часть 2. Отсутствие возможности для создания гибких страховых

- 19. Страховые продукты СК АИЖК Действующие продукты СК АИЖК позволяют: Страховать ответственность заемщика или предпринимательский риск банка

- 20. Роль СК АИЖК на рынке страхования ипотечных обязательств

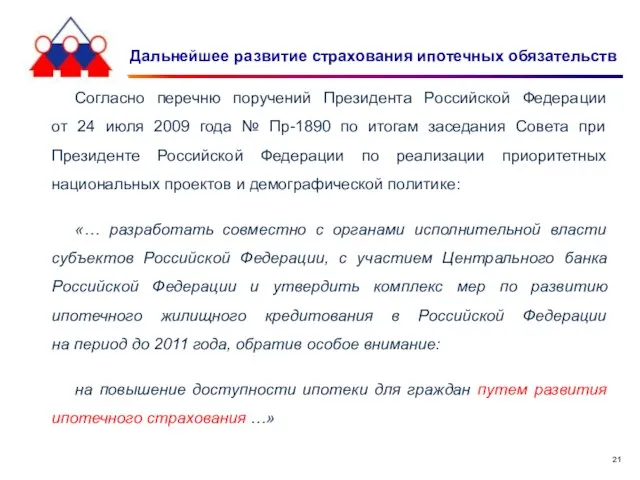

- 21. Дальнейшее развитие страхования ипотечных обязательств Согласно перечню поручений Президента Российской Федерации от 24 июля 2009 года

- 22. Роль СК АИЖК в становлении российского рынка страхования ипотечных обязательств Перестрахование позволяет страховщикам уверенно выйти на

- 23. Необходимые условия для снижения тарифов Возможные направления снижения страховых тарифов: Отказ от комиссионного вознаграждения кредитору от

- 24. Прогноз развития рынка ипотечного кредитования

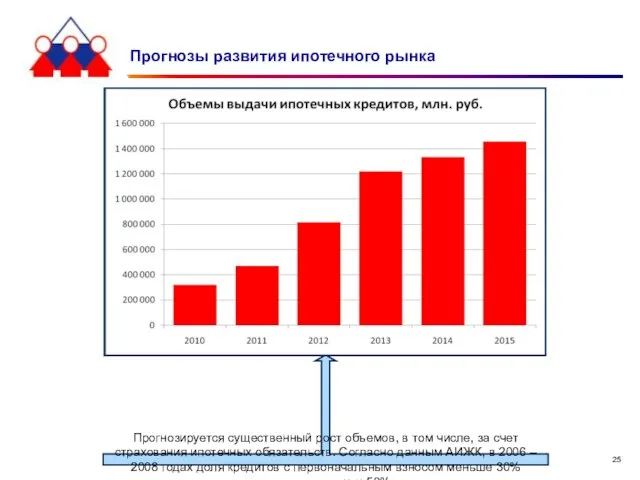

- 25. Прогнозы развития ипотечного рынка Прогнозируется существенный рост объемов, в том числе, за счет страхования ипотечных обязательств.

- 27. Скачать презентацию

Слайд 2Содержание

Страхование ипотечных обязательств – основные цели

и характеристики

История и мировая практика

Потребность

Содержание

Страхование ипотечных обязательств – основные цели

и характеристики

История и мировая практика

Потребность

Слайд 3

Страхование ипотечных обязательств – основные цели и характеристики

Страхование ипотечных обязательств – основные цели и характеристики

Слайд 4Страхование при ипотечном кредитовании

(ипотечное страхование)

далее для целей данной презентации –

СТРАХОВАНИЕ

Страхование при ипотечном кредитовании

(ипотечное страхование)

далее для целей данной презентации –

СТРАХОВАНИЕ

Слайд 5Страхование ипотечных обязательств: зачем это нужно?

Основные цели:

Улучшение финансовых показателей банка

передача части кредитного

Страхование ипотечных обязательств: зачем это нужно?

Основные цели:

Улучшение финансовых показателей банка

передача части кредитного

Слайд 6Страховой риск

Страховой риск:

Возникновение у кредитора недостаточности денежных средств, вырученных от

Страховой риск

Страховой риск:

Возникновение у кредитора недостаточности денежных средств, вырученных от

Слайд 7Особенности страхования ипотечных обязательств

Уникальные характеристики:

Долгосрочный риск – длительный срок действия договора

Особенности страхования ипотечных обязательств

Уникальные характеристики:

Долгосрочный риск – длительный срок действия договора

Слайд 8Зависимость вероятности дефолта от первоначального

взноса (суммы кредита относительно стоимости залога)

Размер первоначального

Зависимость вероятности дефолта от первоначального

взноса (суммы кредита относительно стоимости залога)

Размер первоначального

Слайд 9Двойные стандарты на рынке ипотечного кредитования

В настоящее время отдельные крупные банки России,

Двойные стандарты на рынке ипотечного кредитования

В настоящее время отдельные крупные банки России,

Слайд 10

История и мировая практика

История и мировая практика

Слайд 11Страхование ипотечных обязательств: история развития

Начало современному ипотечному страхованию было положено в США

Страхование ипотечных обязательств: история развития

Начало современному ипотечному страхованию было положено в США

Слайд 12Программы страхования ипотечных обязательств за рубежом

Развитие страхования ипотечных обязательств, как правило, начиналось

Программы страхования ипотечных обязательств за рубежом

Развитие страхования ипотечных обязательств, как правило, начиналось

Слайд 13

Потребность российского рынка ипотечного кредитования в страховании ипотечных обязательств

Потребность российского рынка ипотечного кредитования в страховании ипотечных обязательств

Слайд 14Потребность рынка в страховании ипотечных обязательств

30% платит заемщик

70% обеспечивает банк

В 2009

Потребность рынка в страховании ипотечных обязательств

30% платит заемщик

70% обеспечивает банк

В 2009

Слайд 15

Условия развития рынка страхования ипотечных обязательств в России

и особенности страховых продуктов

Условия развития рынка страхования ипотечных обязательств в России и особенности страховых продуктов

Слайд 16Международный опыт: особенности программ

страхования ипотечных обязательств

Особые требования и условия:

Для страховых

Международный опыт: особенности программ

страхования ипотечных обязательств

Особые требования и условия:

Для страховых

Слайд 17Что мешает развитию страхования ипотечных обязательств в РФ? Часть 1.

Недостаточное экономическое стимулирование

Что мешает развитию страхования ипотечных обязательств в РФ? Часть 1.

Недостаточное экономическое стимулирование

Слайд 18Что мешает развитию страхования ипотечных обязательств в РФ?

Часть 2.

Отсутствие возможности для создания

Что мешает развитию страхования ипотечных обязательств в РФ?

Часть 2.

Отсутствие возможности для создания

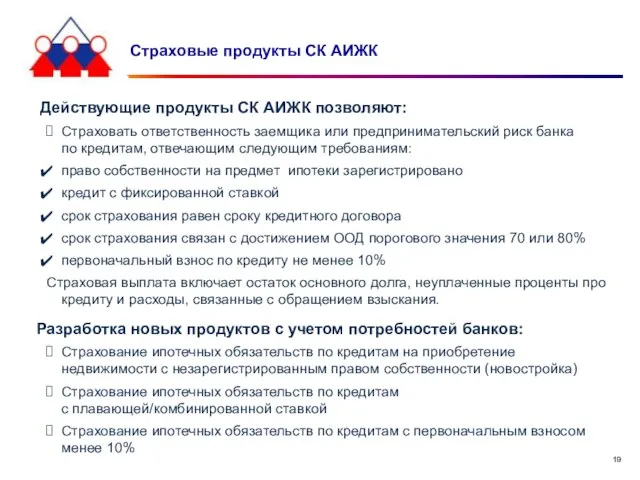

Слайд 19Страховые продукты СК АИЖК

Действующие продукты СК АИЖК позволяют:

Страховать ответственность заемщика

Страховые продукты СК АИЖК

Действующие продукты СК АИЖК позволяют:

Страховать ответственность заемщика

Слайд 20

Роль СК АИЖК на рынке страхования ипотечных обязательств

Роль СК АИЖК на рынке страхования ипотечных обязательств

Слайд 21Дальнейшее развитие страхования ипотечных обязательств

Согласно перечню поручений Президента Российской Федерации

от

Дальнейшее развитие страхования ипотечных обязательств

Согласно перечню поручений Президента Российской Федерации от

Слайд 22Роль СК АИЖК в становлении российского рынка страхования ипотечных обязательств

Перестрахование

Роль СК АИЖК в становлении российского рынка страхования ипотечных обязательств

Перестрахование

Слайд 23Необходимые условия для снижения тарифов

Возможные направления снижения страховых тарифов:

Отказ от комиссионного вознаграждения

Необходимые условия для снижения тарифов

Возможные направления снижения страховых тарифов:

Отказ от комиссионного вознаграждения

Слайд 24

Прогноз развития рынка ипотечного кредитования

Прогноз развития рынка ипотечного кредитования

Слайд 25Прогнозы развития ипотечного рынка

Прогнозируется существенный рост объемов, в том числе, за счет

Прогнозы развития ипотечного рынка

Прогнозируется существенный рост объемов, в том числе, за счет

Сладкая ложь о шоколаде

Сладкая ложь о шоколаде Презентация по литературе в 6 классе по программе Г.И.Беленького

Презентация по литературе в 6 классе по программе Г.И.Беленького MY AUTOBIOGRAPHY

MY AUTOBIOGRAPHY Презентация на тему Десятичные дроби Десятичная запись

Презентация на тему Десятичные дроби Десятичная запись  Словосочетание и предложение

Словосочетание и предложение Любимому дедушке

Любимому дедушке Государственная образовательная политика РФ

Государственная образовательная политика РФ Event- маркетинг в системе интегрированных маркетинговых коммуникаций: сущность и преимущества

Event- маркетинг в системе интегрированных маркетинговых коммуникаций: сущность и преимущества Причины и последствия комплексов

Причины и последствия комплексов Строение и работа сердца. Круги кровообращения

Строение и работа сердца. Круги кровообращения Достопримечательности Японии

Достопримечательности Японии Дефекты рельсов и стрелочных переводов. Классификация дефектов рельсов и повреждений

Дефекты рельсов и стрелочных переводов. Классификация дефектов рельсов и повреждений Презентация на тему Домашние животные для дошкольников

Презентация на тему Домашние животные для дошкольников Презентация на тему Поэзия Фета

Презентация на тему Поэзия Фета  Мейоз

Мейоз Презентация на тему Транспорт

Презентация на тему Транспорт EnergoJump

EnergoJump Федеральныйгосударственный образовательный стандарт общего образования

Федеральныйгосударственный образовательный стандарт общего образования Имена существительные

Имена существительные Детские и юношеские объединения юных спасателей

Детские и юношеские объединения юных спасателей Мастерская управления Сенеж образовательный хаб президентской платформы Россия – страна возможностей

Мастерская управления Сенеж образовательный хаб президентской платформы Россия – страна возможностей Московский городской конкурс «Детский сад для всех и для каждого»

Московский городской конкурс «Детский сад для всех и для каждого» Бруней инвестициялық агентігі

Бруней инвестициялық агентігі From Capitalism to Knowledge

From Capitalism to Knowledge  Empowering photographing

Empowering photographing Стандартизация филологического образования

Стандартизация филологического образования Задачи с арифметической прогрессией

Задачи с арифметической прогрессией Трансформаторы. Классификация трансформаторов для РЭА

Трансформаторы. Классификация трансформаторов для РЭА