- Страховое дело. Лекция 3

Содержание

- 2. Введение в проблематику Практическая сторона функционирования страхового фонда страховщика находит выражение в страховых правоотношениях, которые складываются

- 3. Принципы страховых правоотношений: Метод гражданско-правового регулирования страховых отношений основан на следующих принципах (Гражданский кодекс РФ, ст.

- 4. Основные источники Страхового права РФ. • Конституция РФ; • Федеральный закон РФ «Об организации страхового дела

- 5. Гражданское право Гражданское право регламентирует порядок заключения и действия договора страхования, порядок создания и ликвидации страховщиков,

- 6. Административное право Административное право является важнейшим инструментом надзора за страховой деятельностью, регулирующим отношения между страховщиками, страховыми

- 7. Финансовое право Финансовое право регламентирует отношения между страховыми компаниями, страхователями и государством по поводу определения состава

- 8. Международное право Международное право регламентирует отношения между участниками страхового рынка и зарубежными партнерами. Особое значение имеет

- 9. В РФ складывается трехступенчатая юридическая основа регулирования страхового дела: первая и высшая ступень – гражданское право;

- 10. ПЕРВАЯ СТУПЕНЬ - ГРАЖДАНСКИЙ КОДЕКС РФ В ДВУХ ЧАСТЯХ Часть 1 Гражданского кодекса РФ (ГК РФ)

- 11. ВТОРАЯ СТУПЕНЬ - СПЕЦИАЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО Специальные законы регулируют функционирование лишь одной отрасли экономики, например, страхования, сельского

- 12. ВТОРАЯ СТУПЕНЬ - СПЕЦИАЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО С 1 января 1998 г. этот закон (закон РФ «О страховании»

- 13. ТРЕТЬЯ СТУПЕНЬ - ПОДЗАКОННЫЕ АКТЫ Третья ступень представлена постановлениями, распоряжениями, рекомендациями, правилами, инструкциями и другими документами,

- 14. Рабочие документы страховщика Общие условия и правила страхования – обычно два отдельных документа, но в настоящее

- 15. Рабочие документы страховщика Необходимость подачи заявления на страхование была оговорена в законе РФ «О страховании» (ст.

- 16. Рабочие документы страховщика Договор страхования, его принципы, содержание и оформление регулируются ГК РФ, общими условиями и

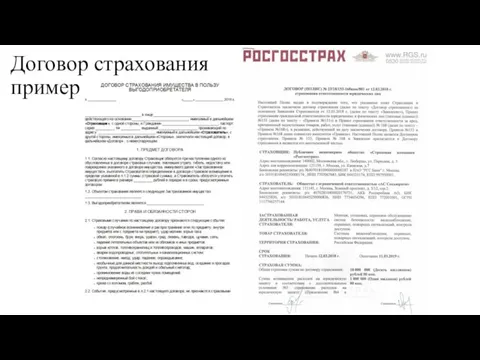

- 17. Договор страхования пример

- 18. Рабочие документы страховщика Страховой полис (сертификат, свидетельство) – документ страховщика, подтверждающий юридически заключение со страхователем договора

- 19. Рабочие документы страховщика Страховой акт – документ, составляемый только страховщиком либо уполномоченным им лицом, подтверждающий факт

- 21. Скачать презентацию

Слайд 2Введение в проблематику

Практическая сторона функционирования страхового фонда страховщика находит выражение в страховых правоотношениях, которые

Введение в проблематику

Практическая сторона функционирования страхового фонда страховщика находит выражение в страховых правоотношениях, которые

Слайд 3Принципы страховых правоотношений:

Метод гражданско-правового регулирования страховых отношений основан на следующих принципах (Гражданский

Принципы страховых правоотношений:

Метод гражданско-правового регулирования страховых отношений основан на следующих принципах (Гражданский

Слайд 4Основные источники Страхового права РФ.

• Конституция РФ;

• Федеральный закон РФ «Об организации

Основные источники Страхового права РФ.

• Конституция РФ;

• Федеральный закон РФ «Об организации

Слайд 5Гражданское право

Гражданское право регламентирует порядок заключения и действия договора страхования, порядок создания

Гражданское право

Гражданское право регламентирует порядок заключения и действия договора страхования, порядок создания

Слайд 6Административное право

Административное право является важнейшим инструментом надзора за страховой деятельностью, регулирующим

Административное право

Административное право является важнейшим инструментом надзора за страховой деятельностью, регулирующим

Слайд 7Финансовое право

Финансовое право регламентирует отношения между страховыми компаниями, страхователями и государством по

Финансовое право

Финансовое право регламентирует отношения между страховыми компаниями, страхователями и государством по

Слайд 8Международное право

Международное право регламентирует отношения между участниками страхового рынка и зарубежными партнерами.

Международное право

Международное право регламентирует отношения между участниками страхового рынка и зарубежными партнерами.

Слайд 9В РФ складывается трехступенчатая юридическая основа регулирования страхового дела:

первая и высшая ступень

В РФ складывается трехступенчатая юридическая основа регулирования страхового дела:

первая и высшая ступень

Слайд 10ПЕРВАЯ СТУПЕНЬ - ГРАЖДАНСКИЙ КОДЕКС РФ В ДВУХ ЧАСТЯХ

Часть 1 Гражданского кодекса

ПЕРВАЯ СТУПЕНЬ - ГРАЖДАНСКИЙ КОДЕКС РФ В ДВУХ ЧАСТЯХ

Часть 1 Гражданского кодекса

Слайд 11ВТОРАЯ СТУПЕНЬ - СПЕЦИАЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО

Специальные законы регулируют функционирование лишь одной отрасли экономики,

ВТОРАЯ СТУПЕНЬ - СПЕЦИАЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО

Специальные законы регулируют функционирование лишь одной отрасли экономики,

Слайд 12ВТОРАЯ СТУПЕНЬ - СПЕЦИАЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО

С 1 января 1998 г. этот закон (закон

ВТОРАЯ СТУПЕНЬ - СПЕЦИАЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО

С 1 января 1998 г. этот закон (закон

Слайд 13ТРЕТЬЯ СТУПЕНЬ - ПОДЗАКОННЫЕ АКТЫ

Третья ступень представлена постановлениями, распоряжениями, рекомендациями, правилами, инструкциями

ТРЕТЬЯ СТУПЕНЬ - ПОДЗАКОННЫЕ АКТЫ

Третья ступень представлена постановлениями, распоряжениями, рекомендациями, правилами, инструкциями

Слайд 14Рабочие документы страховщика

Общие условия и правила страхования – обычно два отдельных документа, но в

Рабочие документы страховщика

Общие условия и правила страхования – обычно два отдельных документа, но в

Слайд 15Рабочие документы страховщика

Необходимость подачи заявления на страхование была оговорена в законе РФ «О страховании»

Рабочие документы страховщика

Необходимость подачи заявления на страхование была оговорена в законе РФ «О страховании»

Слайд 16Рабочие документы страховщика

Договор страхования, его принципы, содержание и оформление регулируются ГК РФ,

Рабочие документы страховщика

Договор страхования, его принципы, содержание и оформление регулируются ГК РФ,

Слайд 17Договор страхования пример

Договор страхования пример

Слайд 18Рабочие документы страховщика

Страховой полис (сертификат, свидетельство) – документ страховщика, подтверждающий юридически заключение со

Рабочие документы страховщика

Страховой полис (сертификат, свидетельство) – документ страховщика, подтверждающий юридически заключение со

Слайд 19Рабочие документы страховщика

Страховой акт – документ, составляемый только страховщиком либо уполномоченным им лицом,

Рабочие документы страховщика

Страховой акт – документ, составляемый только страховщиком либо уполномоченным им лицом,

Мониторинг образовательных результатов обучающихся в детском объединении

Мониторинг образовательных результатов обучающихся в детском объединении Виды искусств

Виды искусств Конструкция и декор предметов народного быта. Произведения народного искусства

Конструкция и декор предметов народного быта. Произведения народного искусства Психодиагностика семьи

Психодиагностика семьи Основы современных операционных систем Лекция 19

Основы современных операционных систем Лекция 19 Программа V Doc 1.*

Программа V Doc 1.* Миграция на рынке труда: причины и следствия

Миграция на рынке труда: причины и следствия Презентация на тему Озеро Тургояк (Миасс)

Презентация на тему Озеро Тургояк (Миасс)  ИГРА

ИГРА Proverbs and sayings

Proverbs and sayings Navidad en Rusia

Navidad en Rusia Атакама

Атакама Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ

Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ Объединение Франции

Объединение Франции ООО “Технологии Материалопотоков”

ООО “Технологии Материалопотоков” Ежегодный творческий конкурс«Урок Просвещения - 2012»

Ежегодный творческий конкурс«Урок Просвещения - 2012» Технологический факультет

Технологический факультет Электронная игра «Знаешь ли ты Югру?»

Электронная игра «Знаешь ли ты Югру?» ТРЦ г. Комсомольск-на-Амуре

ТРЦ г. Комсомольск-на-Амуре Болезни сальных желез

Болезни сальных желез Развитие познавательной активности на уроках русского языка в начальной школе

Развитие познавательной активности на уроках русского языка в начальной школе Программа развертывания ТРМ на предприятии

Программа развертывания ТРМ на предприятии Преза_ВБ_Девятов

Преза_ВБ_Девятов Национальный парк Беловежская пуща

Национальный парк Беловежская пуща Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития

Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития Мировые гостиничные цепи

Мировые гостиничные цепи Исследование современной сферы дизайна в России и значения в ней деятельности студентов

Исследование современной сферы дизайна в России и значения в ней деятельности студентов Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009