- СТРАТЕГИЯ И ТАКТИКА КОРПОРАТИВНЫХ ФИНАНСОВ

Содержание

- 2. Программа тренинга 1. Задачи корпоративных финансов 2. Управление денежными потоками на предприятии 3. Финансовые условия успешной

- 3. 1. Задачи корпоративных финансов

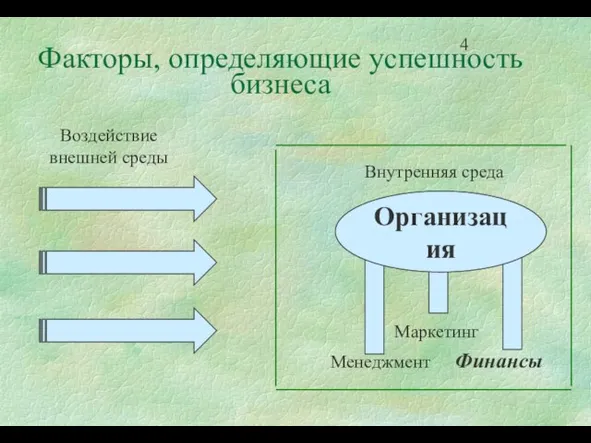

- 4. Факторы, определяющие успешность бизнеса Организация Менеджмент Финансы Маркетинг Воздействие внешней среды Внутренняя среда

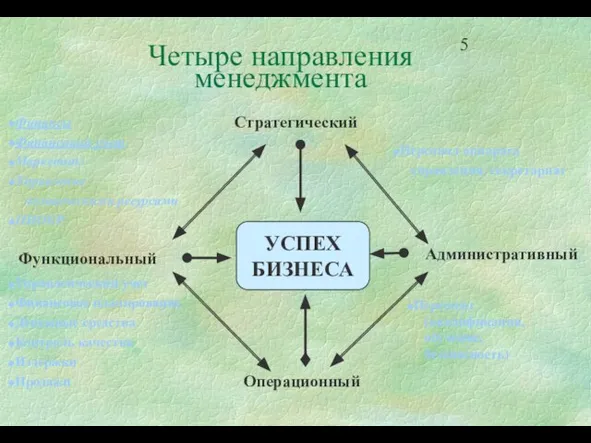

- 5. Четыре направления менеджмента Стратегический Функциональный Операционный Административный УСПЕХ БИЗНЕСА Финансы Финансовый учет Маркетинг Управление человеческими ресурсами

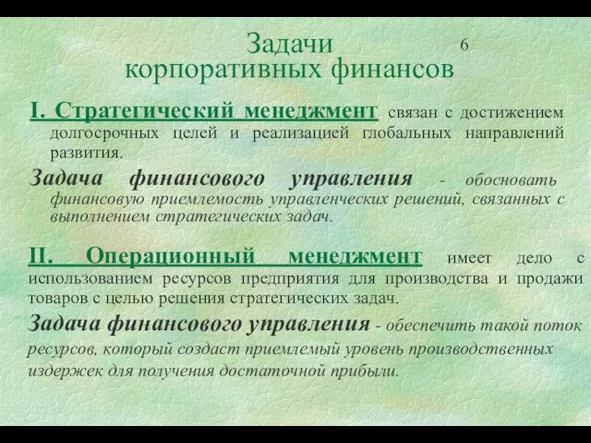

- 6. Задачи корпоративных финансов I. Стратегический менеджмент связан с достижением долгосрочных целей и реализацией глобальных направлений развития.

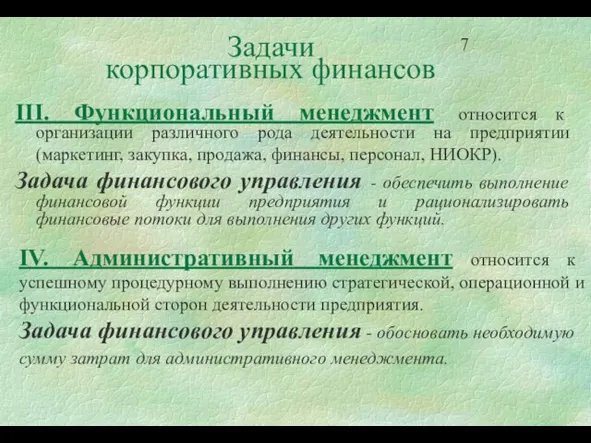

- 7. Задачи корпоративных финансов III. Функциональный менеджмент относится к организации различного рода деятельности на предприятии (маркетинг, закупка,

- 8. Развитие кризиса на предприятии Слабое Проявление кризиса Сильное Потребность в действиях Слабая Сильная В р е

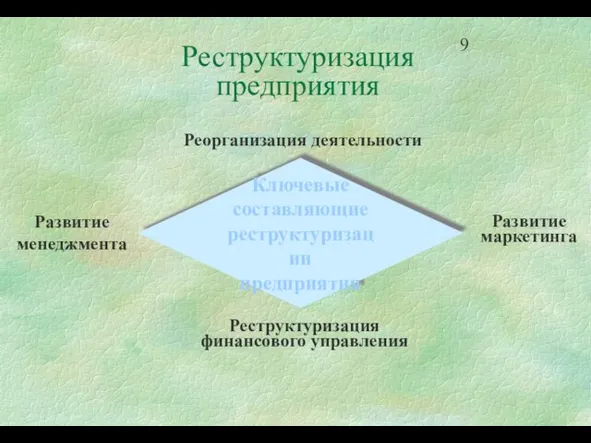

- 9. Реструктуризация предприятия Реорганизация деятельности Развитие маркетинга Развитие менеджмента Реструктуризация финансового управления Ключевые составляющие реструктуризации предприятия

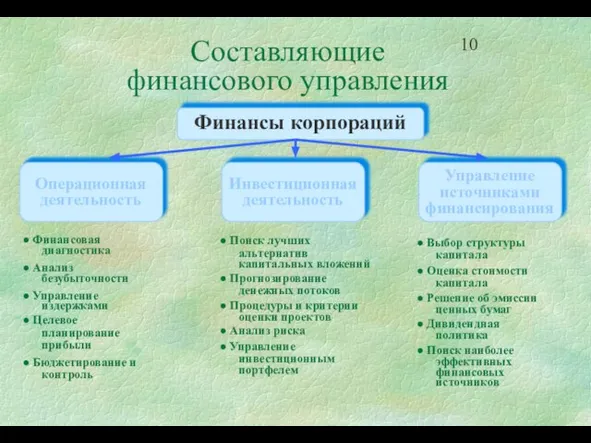

- 10. Финансы корпораций Операционная деятельность Инвестиционная деятельность Управление источниками финансирования Финансовая диагностика Анализ безубыточности Управление издержками Целевое

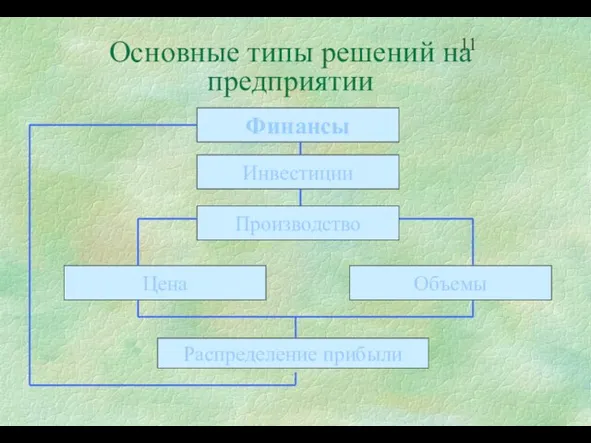

- 11. Основные типы решений на предприятии

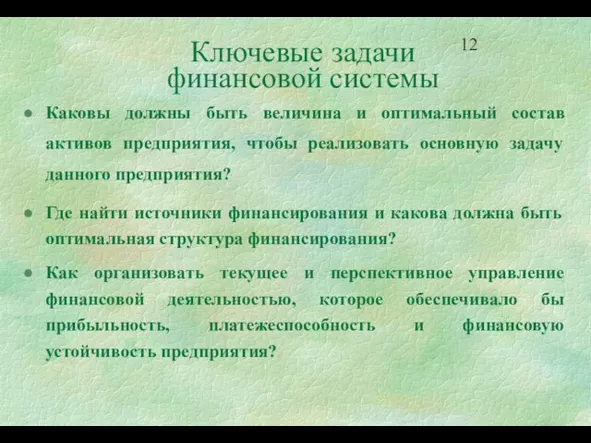

- 12. Ключевые задачи финансовой системы Каковы должны быть величина и оптимальный состав активов предприятия, чтобы реализовать основную

- 13. 2. Управление денежными потоками на предприятии

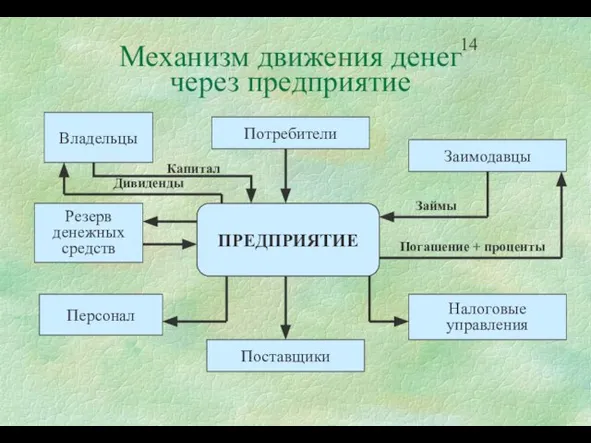

- 14. Механизм движения денег через предприятие ПРЕДПРИЯТИЕ Потребители Заимодавцы Налоговые управления Поставщики Персонал Резерв денежных средств Владельцы

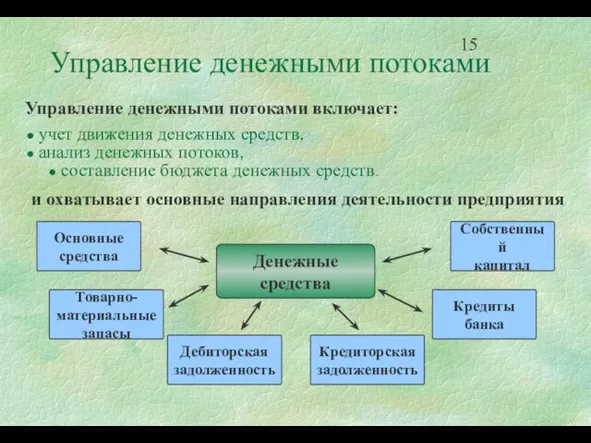

- 15. Денежные средства Управление денежными потоками Управление денежными потоками включает: и охватывает основные направления деятельности предприятия Товарно-

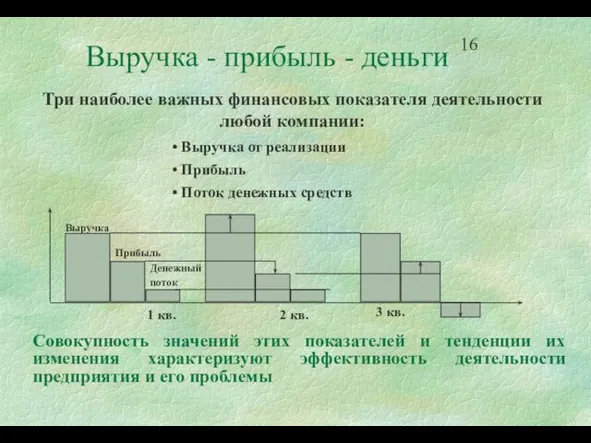

- 16. Выручка - прибыль - деньги Три наиболее важных финансовых показателя деятельности любой компании: Выручка от реализации

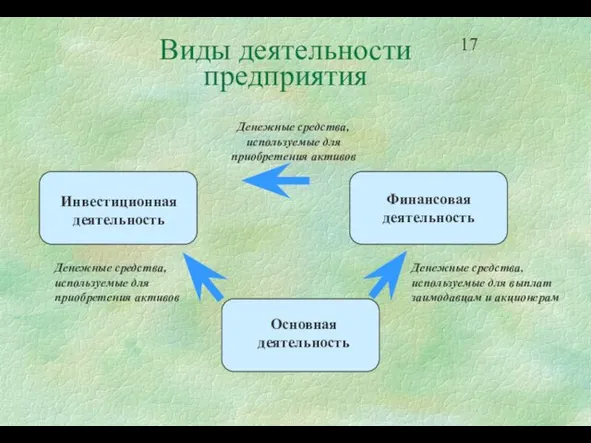

- 17. Виды деятельности предприятия Инвестиционная деятельность Финансовая деятельность Основная деятельность Денежные средства, используемые для приобретения активов Денежные

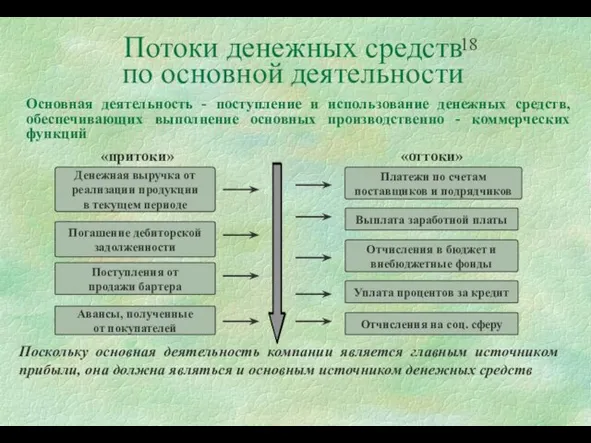

- 18. Денежная выручка от реализации продукции в текущем периоде Авансы, полученные от покупателей Поступления от продажи бартера

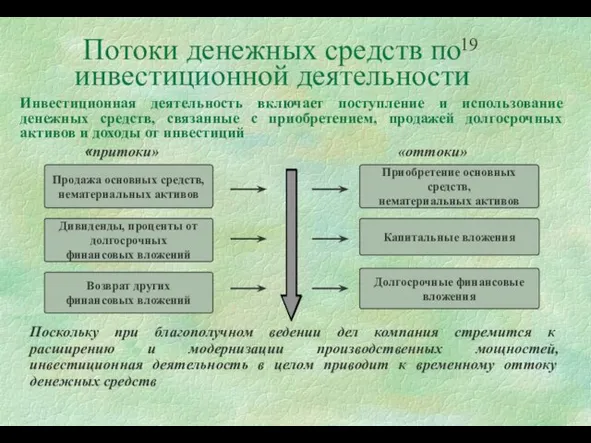

- 19. Потоки денежных средств по инвестиционной деятельности Поскольку при благополучном ведении дел компания стремится к расширению и

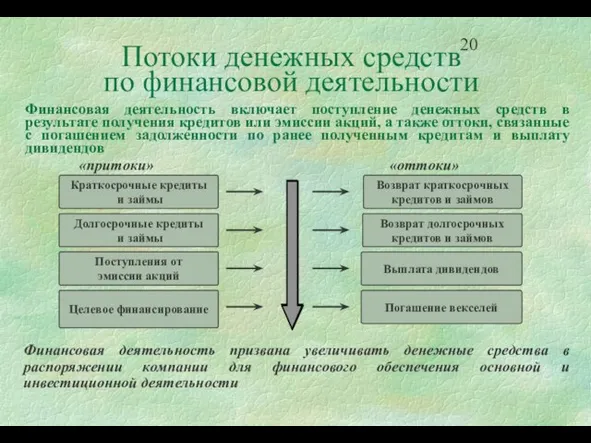

- 20. Потоки денежных средств по финансовой деятельности Финансовая деятельность включает поступление денежных средств в результате получения кредитов

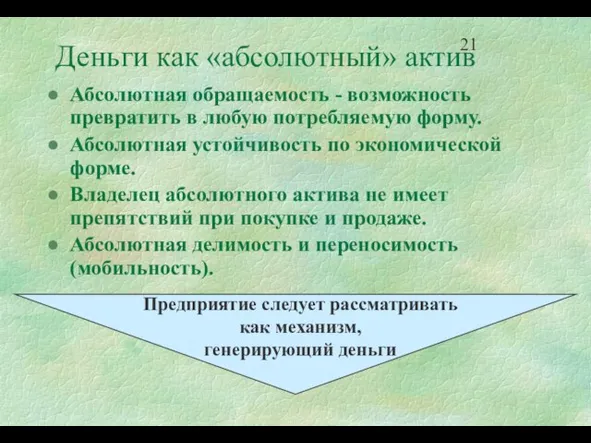

- 21. Деньги как «абсолютный» актив Абсолютная обращаемость - возможность превратить в любую потребляемую форму. Абсолютная устойчивость по

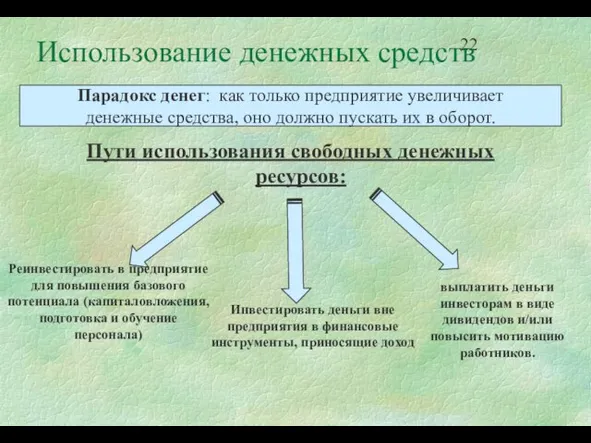

- 22. Использование денежных средств Пути использования свободных денежных ресурсов: Парадокс денег: как только предприятие увеличивает денежные средства,

- 23. 3. Финансовые условия успешной деятельности предприятий

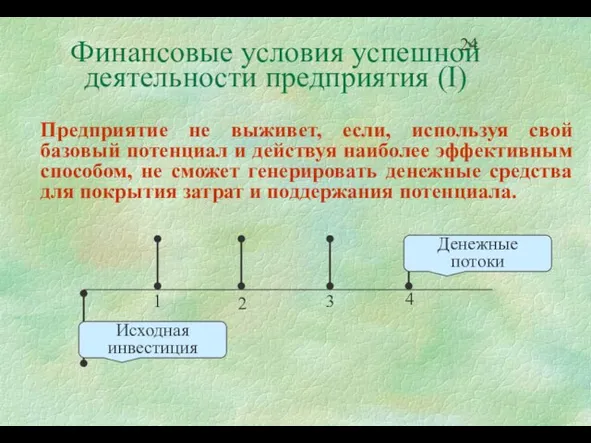

- 24. Финансовые условия успешной деятельности предприятия (І) Предприятие не выживет, если, используя свой базовый потенциал и действуя

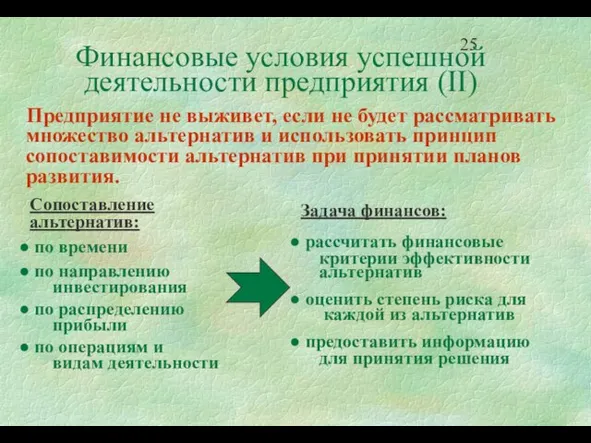

- 25. Финансовые условия успешной деятельности предприятия (II) Предприятие не выживет, если не будет рассматривать множество альтернатив и

- 26. 4. Система финансового управления на предприятии

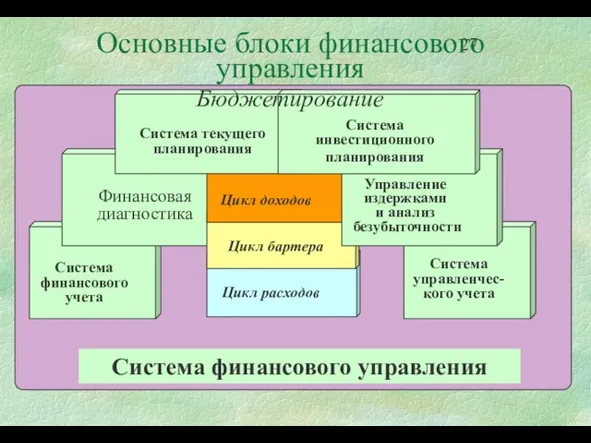

- 27. Основные блоки финансового управления Цикл доходов Цикл бартера Цикл расходов Система финансового учета Управление издержками и

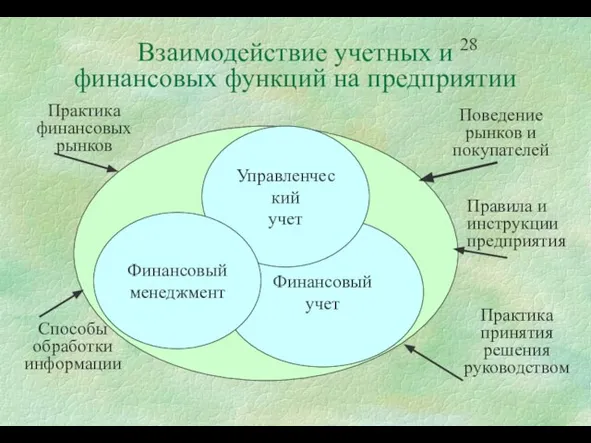

- 28. Взаимодействие учетных и финансовых функций на предприятии Финансовый менеджмент Финансовый учет Управленческий учет Финансовый менеджмент Поведение

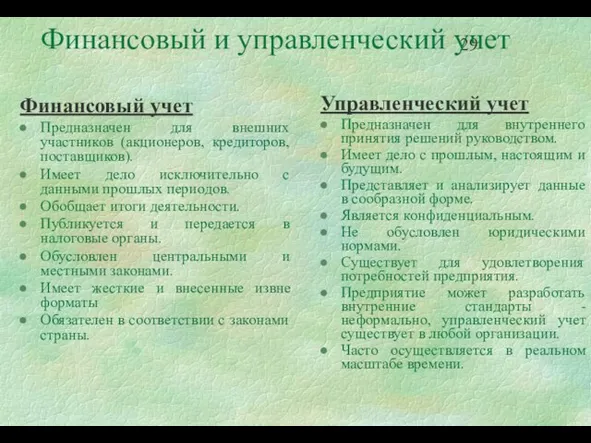

- 29. Финансовый и управленческий учет Финансовый учет Предназначен для внешних участников (акционеров, кредиторов, поставщиков). Имеет дело исключительно

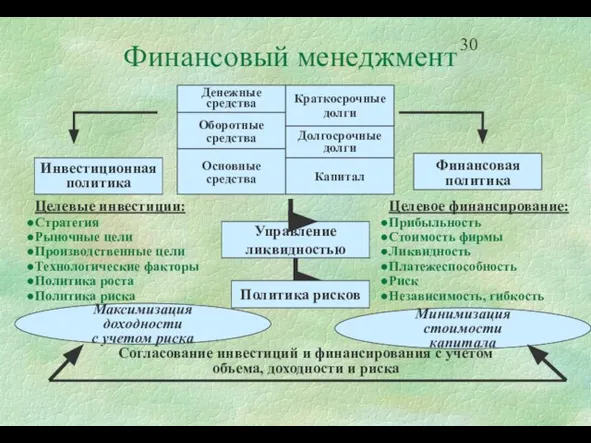

- 30. Финансовый менеджмент Инвестиционная политика Финансовая политика Целевые инвестиции: Стратегия Рыночные цели Производственные цели Технологические факторы Политика

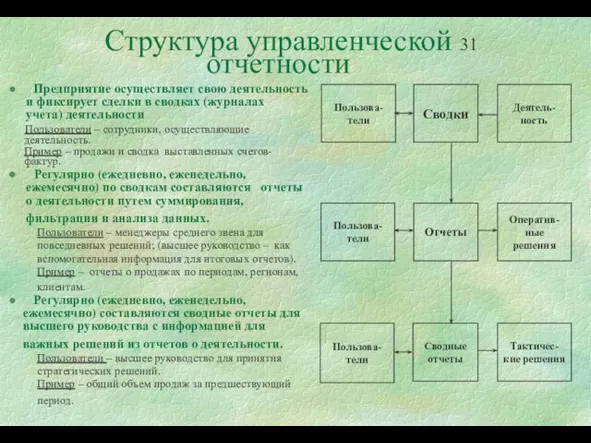

- 31. Структура управленческой отчетности Предприятие осуществляет свою деятельность и фиксирует сделки в сводках (журналах учета) деятельности Пользователи

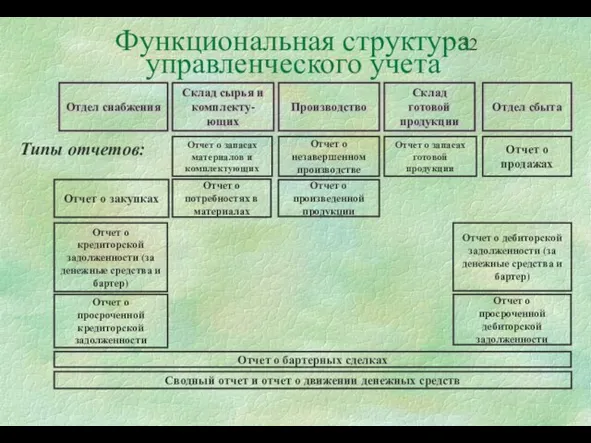

- 32. Функциональная структура управленческого учета

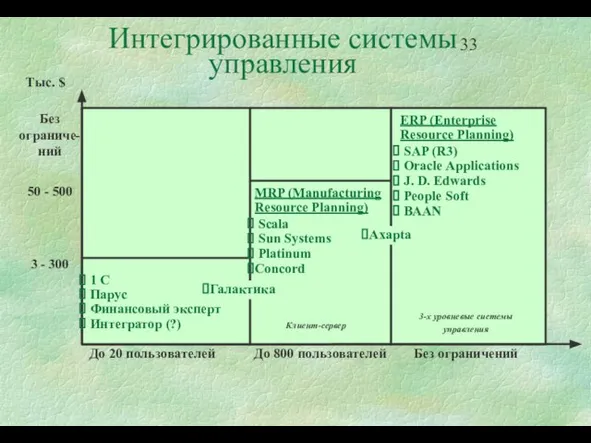

- 33. Интегрированные системы управления Без ограниче- ний

- 34. Содержание диагностики

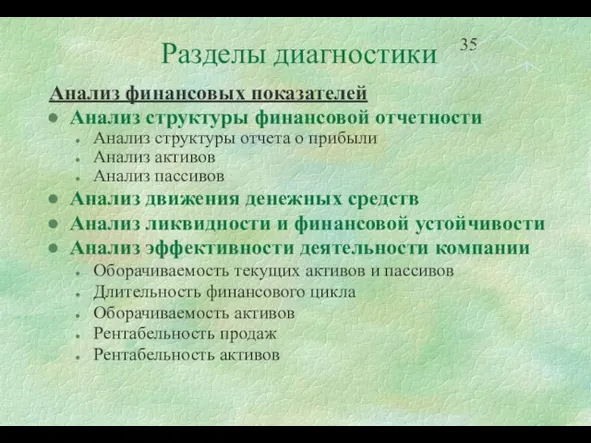

- 35. Разделы диагностики Анализ финансовых показателей Анализ структуры финансовой отчетности Анализ структуры отчета о прибыли Анализ активов

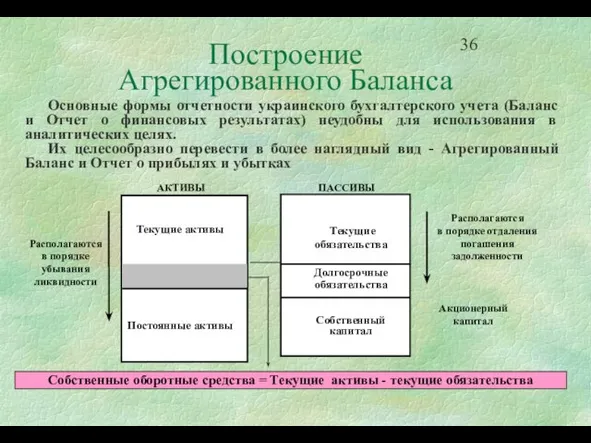

- 36. Построение Агрегированного Баланса Основные формы отчетности украинского бухгалтерского учета (Баланс и Отчет о финансовых результатах) неудобны

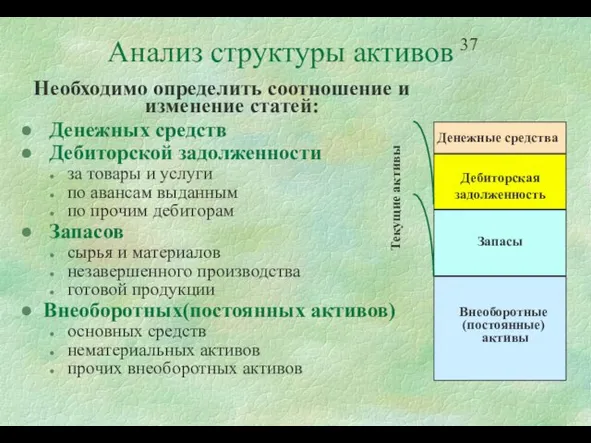

- 37. Анализ структуры активов Необходимо определить соотношение и изменение статей: Денежных средств Дебиторской задолженности за товары и

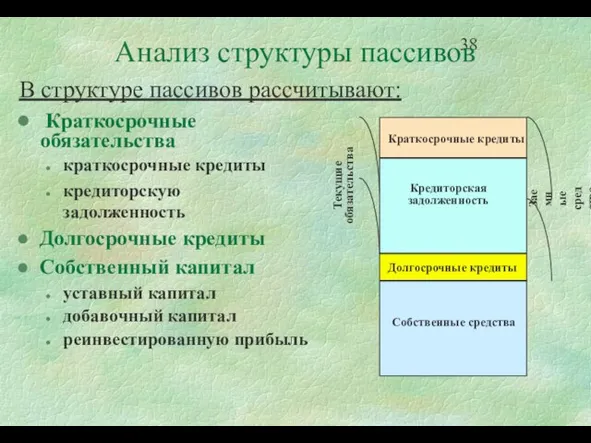

- 38. Анализ структуры пассивов В структуре пассивов рассчитывают: Краткосрочные обязательства краткосрочные кредиты кредиторскую задолженность Долгосрочные кредиты Собственный

- 39. Оценка баланса Анализ структуры и изменение статей баланса показывает: какова величина текущих и постоянных активов, как

- 40. Построение отчета о прибылях и убытках и его связь с балансом (в агрегированной форме) ñîáñòâåííîãî Выручка

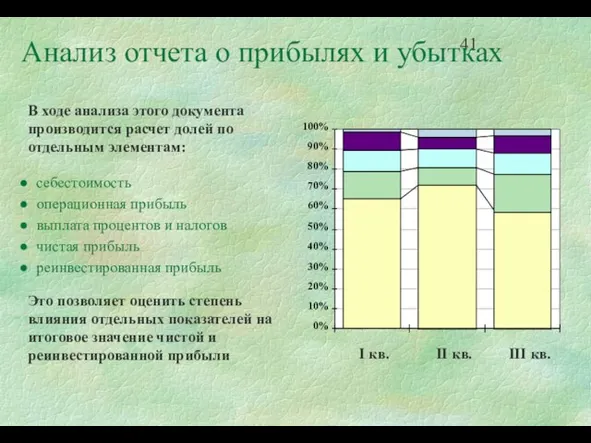

- 41. Анализ отчета о прибылях и убытках В ходе анализа этого документа производится расчет долей по отдельным

- 42. Пример использования результатов диагностики

- 43. Классификация издержек по характеру появления

- 44. Анализ затрат В себестоимости продукции необходимо выделить наиболее весомые и быстрорастущие статьи, после чего нужно проанализировать

- 45. Анализ структуры издержек Составить диаграмму издержек Составить тренд по диаграмме издержек Выявить важные и контролиру- емые

- 46. Анализ структуры издержек Существенна ли статья? Нельзя получить существенную экономию по статье издержек, составляющей 1% от

- 47. Анализ безубыточности Основная цель - провести сравнительный анализ издержек и прибыльности основных видов продукции предприятия. Основные

- 48. Анализ безубыточности: Разделение издержек

- 49. Анализ безубыточности: Отчет об операционной прибыли

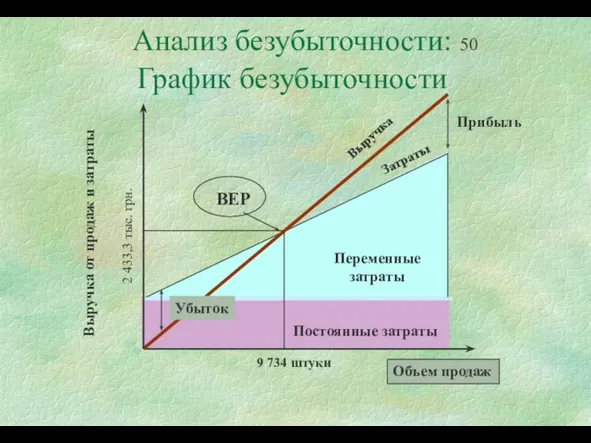

- 50. Анализ безубыточности: График безубыточности

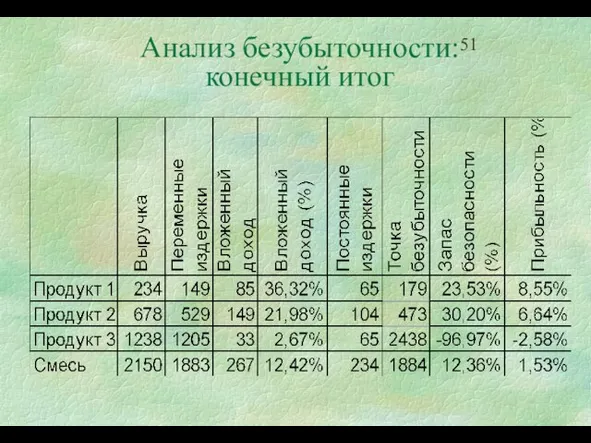

- 51. Анализ безубыточности: конечный итог

- 52. Финансовое планирование: Цели планирования Планировать необходимо для того, чтобы понимать, где, когда, как и для кого

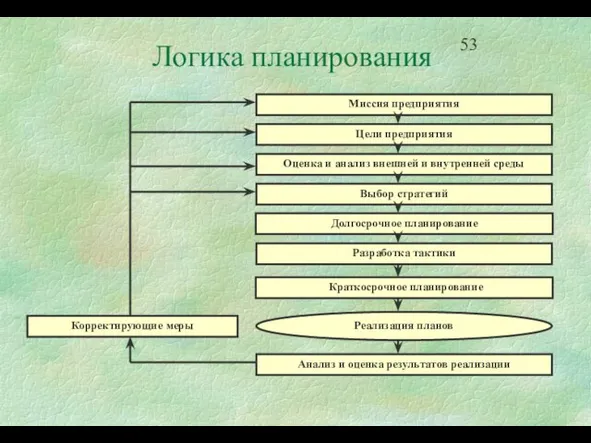

- 53. Логика планирования

- 54. Финансовое планирование Финансовое планирование - это процесс, состоящий из следующих процедур: 1. Анализ инвестиционных и финансовых

- 55. Три условия эффективности финансового планирования: 1. Прогнозирование Когда на утверждение представлен набор прогнозов развития компании, не

- 56. Три принципа финансового планирования: 1. Принципы соответствия сроков. Финансовые менеджеры стремятся достигать «соответствия сроков» функционирования активов

- 57. Взаимосвязь между финансовым планированием и прогнозированием Прогнозирование сосредоточено на наиболее вероятных событиях и результатах. Но разрабатывая

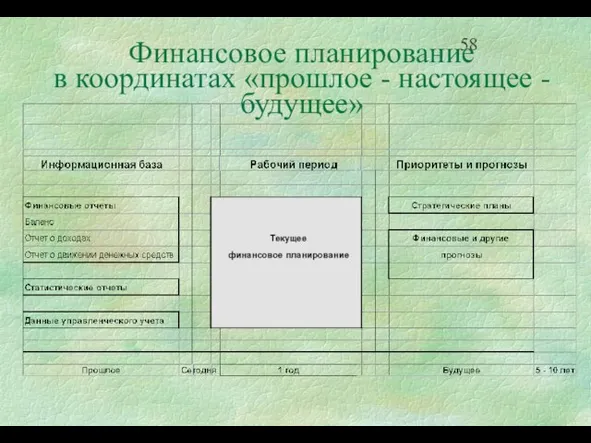

- 58. Финансовое планирование в координатах «прошлое - настоящее - будущее»

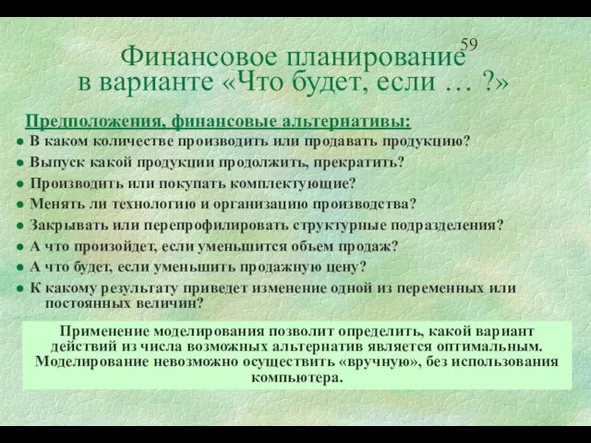

- 59. Финансовое планирование в варианте «Что будет, если … ?» Предположения, финансовые альтернативы: В каком количестве производить

- 60. Организационные предпосылки внедрения бюджетирования

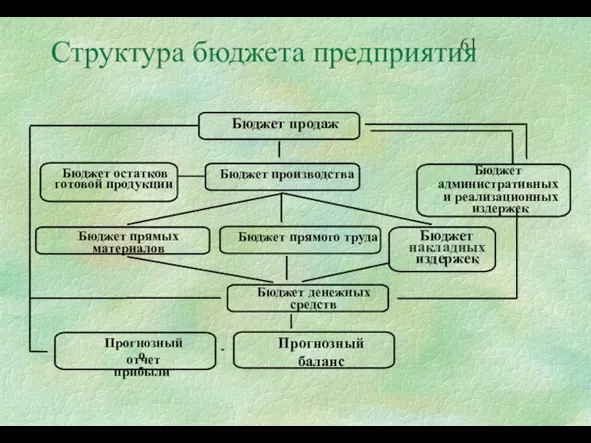

- 61. Структура бюджета предприятия

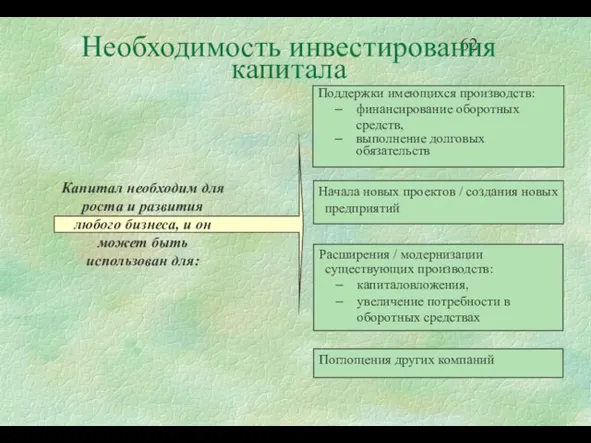

- 62. Необходимость инвестирования капитала

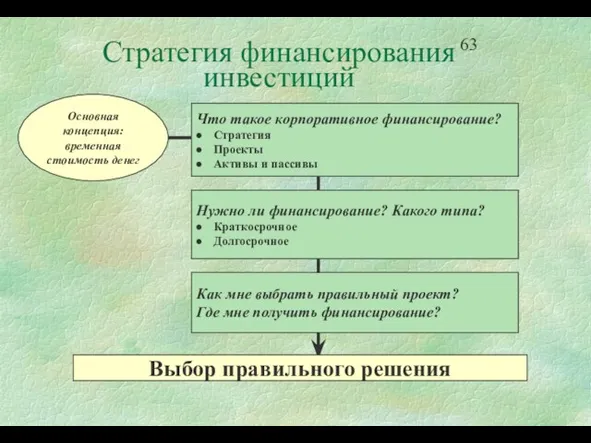

- 63. Стратегия финансирования инвестиций Что такое корпоративное финансирование? Стратегия Проекты Активы и пассивы Основная концепция: временная стоимость

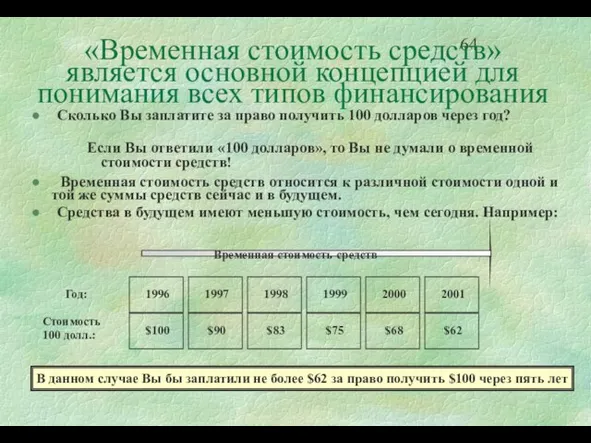

- 64. «Временная стоимость средств» является основной концепцией для понимания всех типов финансирования Сколько Вы заплатите за право

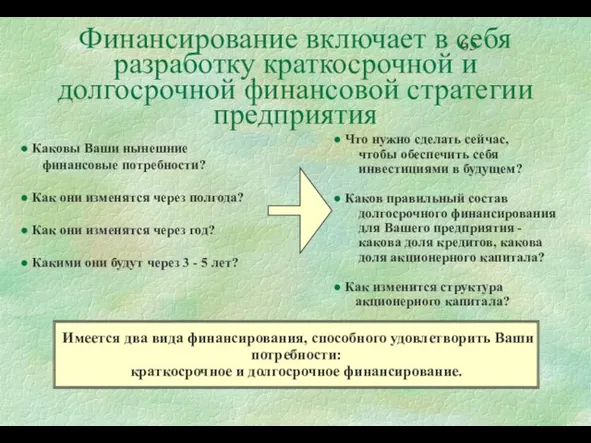

- 65. Финансирование включает в себя разработку краткосрочной и долгосрочной финансовой стратегии предприятия

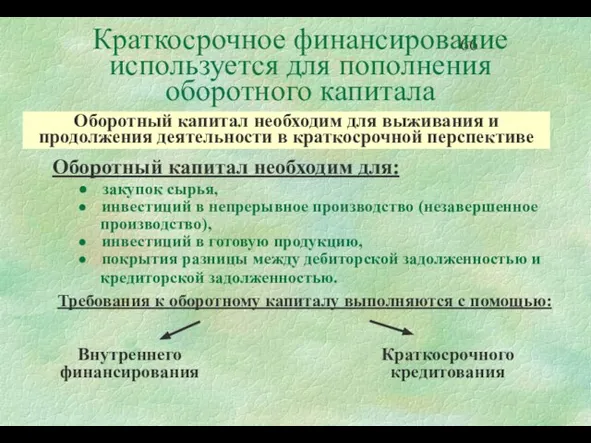

- 66. Краткосрочное финансирование используется для пополнения оборотного капитала Оборотный капитал необходим для: закупок сырья, инвестиций в непрерывное

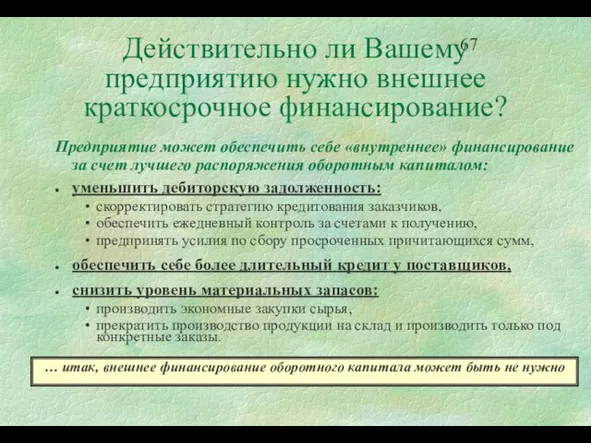

- 67. Действительно ли Вашему предприятию нужно внешнее краткосрочное финансирование? Предприятие может обеспечить себе «внутреннее» финансирование за счет

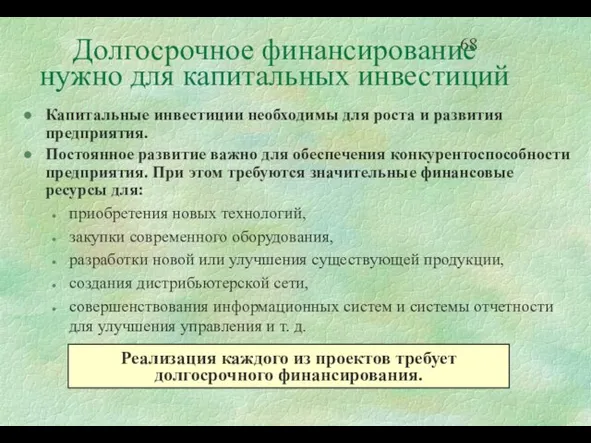

- 68. Долгосрочное финансирование нужно для капитальных инвестиций Капитальные инвестиции необходимы для роста и развития предприятия. Постоянное развитие

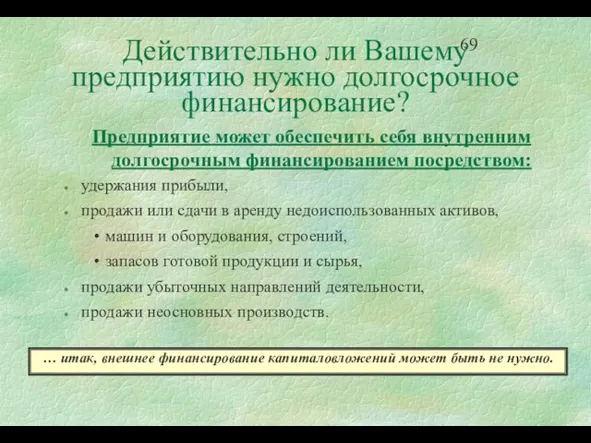

- 69. Действительно ли Вашему предприятию нужно долгосрочное финансирование? Предприятие может обеспечить себя внутренним долгосрочным финансированием посредством: удержания

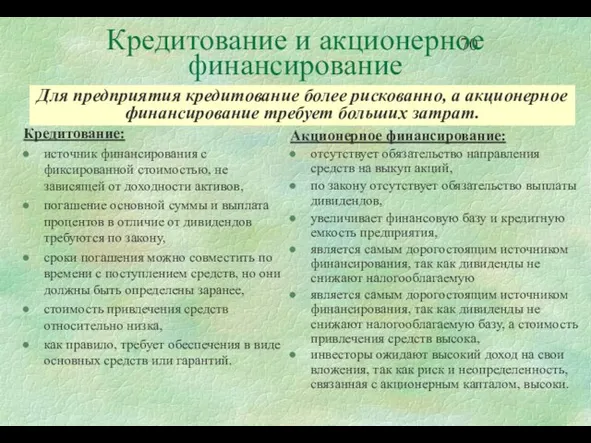

- 70. Кредитование и акционерное финансирование Кредитование: источник финансирования с фиксированной стоимостью, не зависящей от доходности активов, погашение

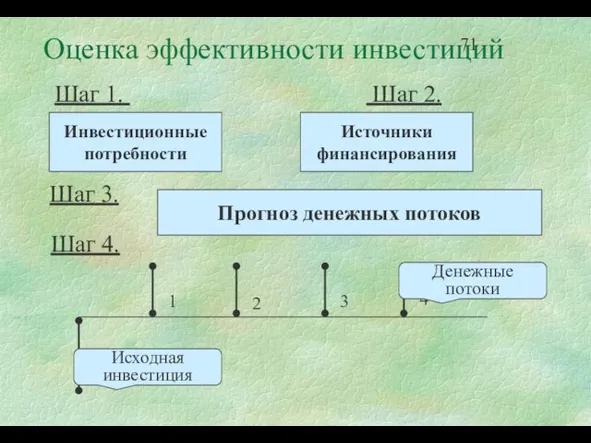

- 71. Оценка эффективности инвестиций Шаг 1. Шаг 2. 1 2 3 4 Инвестиционные потребности Источники финансирования Шаг

- 72. Инвестиционная политика Выработка долгосрочной инвестиционной стратегии. Рыночная ориентация инвестиционной стратегии Оптимизация направлений инвестирования капитальные вложения, инвестирование

- 73. Политика финансирования Компании предпочитают внутренние источники финансирования. Компании адаптируют свои целевые ставки выплат по дивидендам к

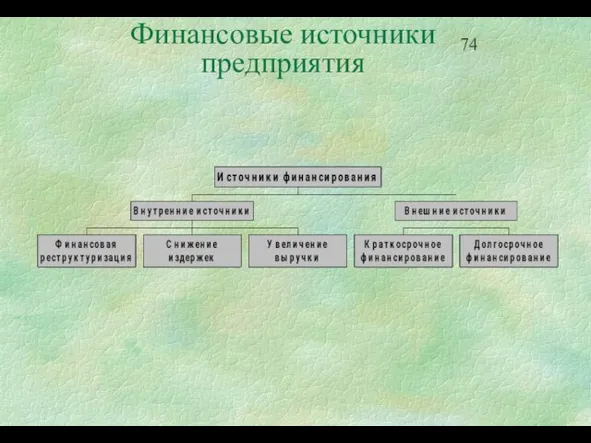

- 74. Финансовые источники предприятия

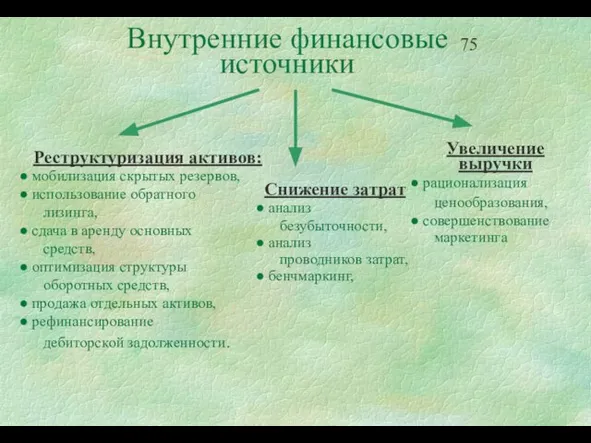

- 75. Внутренние финансовые источники Реструктуризация активов: мобилизация скрытых резервов, использование обратного лизинга, сдача в аренду основных средств,

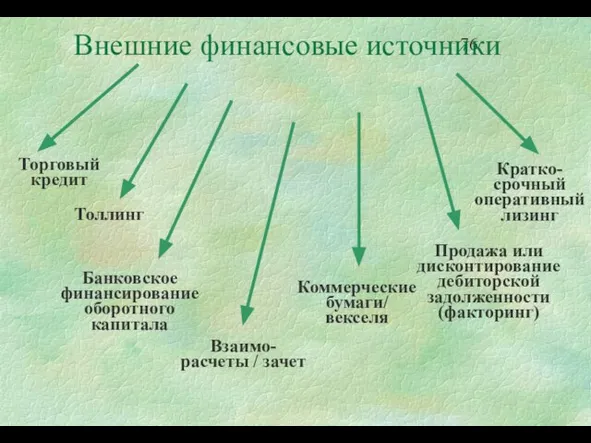

- 76. Внешние финансовые источники

- 77. Внешние краткосрочные финансовые источники Торговый кредит - кредит, полученный от поставщиков при обычном ведении хозяйственной деятельности.

- 78. Внешние краткосрочные финансовые источники Толлинг - такой вид хозяйственной деятельности, при котором предприятие получает сырье по

- 79. Внешние краткосрочные финансовые источники Краткосрочное банковское финансирование можно разделить на: средства овердрафта - получение больших средств,

- 80. Внешние краткосрочные финансовые источники Взаимозачет - это такая форма взаимодействия, когда две или более стороны погашают

- 81. Внешние краткосрочные финансовые источники Коммерческие векселя представляют собой обещания компании произвести отложенный платеж. Необеспеченная дешевая альтернатива

- 82. Внешние краткосрочные финансовые источники Факторинг работает следующим образом: При реализации товара в кредит продавец может получить

- 83. Внешние краткосрочные финансовые источники Краткосрочная аренда может сократить инвестиции в оборудование, которое нужно предприятию только на

- 84. Внешние финансовые источники Источники внешнего долгосрочного финансирования: украинские банки, иностранные банки, портфельные инвесторы - частные фонды,

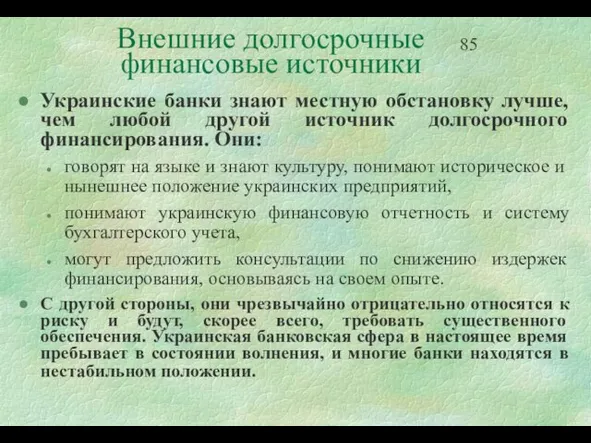

- 85. Внешние долгосрочные финансовые источники Украинские банки знают местную обстановку лучше, чем любой другой источник долгосрочного финансирования.

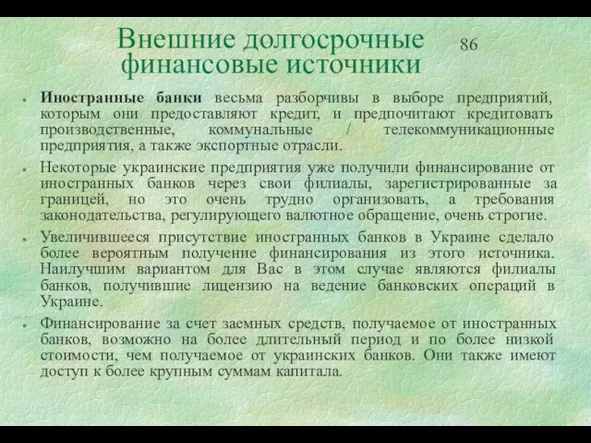

- 86. Внешние долгосрочные финансовые источники Иностранные банки весьма разборчивы в выборе предприятий, которым они предоставляют кредит, и

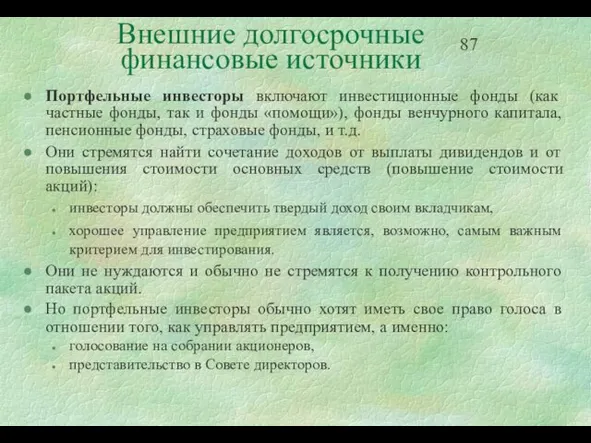

- 87. Внешние долгосрочные финансовые источники Портфельные инвесторы включают инвестиционные фонды (как частные фонды, так и фонды «помощи»),

- 88. Внешние долгосрочные финансовые источники Фонды «помощи» являются инвестициями, поддерживаемыми иностранными правительствами: Обычно рассматривают небольшие инвестиции между

- 89. Внешние долгосрочные финансовые источники Стратегическими инвесторами могут быть: компании в той же самой или связанной с

- 90. Внешние долгосрочные финансовые источники Публичная эмиссия акций имеет следующие особенности: комбинирование средств из различных источников может

- 91. Внешние долгосрочные финансовые источники Облигации являются инвестиционными инструментами, которые отличаются от акций тем, что: обычно по

- 92. Внешние долгосрочные финансовые источники Квотируемые облигации позволяют в будущем произвести обмен на другую ценную бумагу, как

- 93. Внешние долгосрочные финансовые источники Лизинг является соглашением, определяющим условия, по которым владелец имущества, арендодатель, передает арендатору

- 95. Скачать презентацию

Слайд 2Программа тренинга

1. Задачи корпоративных финансов

2. Управление денежными потоками на

предприятии

3. Финансовые условия

Программа тренинга

1. Задачи корпоративных финансов

2. Управление денежными потоками на

предприятии

3. Финансовые условия

Слайд 31. Задачи корпоративных финансов

1. Задачи корпоративных финансов

Слайд 4Факторы, определяющие успешность бизнеса

Организация

Менеджмент Финансы

Маркетинг

Воздействие

внешней среды

Внутренняя среда

Факторы, определяющие успешность бизнеса

Организация

Менеджмент Финансы

Маркетинг

Воздействие

внешней среды

Внутренняя среда

Слайд 5Четыре направления

менеджмента

Стратегический

Функциональный

Операционный

Административный

УСПЕХ

БИЗНЕСА

Финансы

Финансовый учет

Маркетинг

Управление

человеческими ресурсами

НИОКР

Управленческий учет

Финансовое планирование

Денежные средства

Контроль качества

Издержки

Продажи

Персонал

Четыре направления

менеджмента

Стратегический

Функциональный

Операционный

Административный

УСПЕХ

БИЗНЕСА

Финансы

Финансовый учет

Маркетинг

Управление

человеческими ресурсами

НИОКР

Управленческий учет

Финансовое планирование

Денежные средства

Контроль качества

Издержки

Продажи

Персонал

Слайд 6Задачи

корпоративных финансов

I. Стратегический менеджмент связан с достижением долгосрочных целей и реализацией

Задачи

корпоративных финансов

I. Стратегический менеджмент связан с достижением долгосрочных целей и реализацией

Слайд 7Задачи

корпоративных финансов

III. Функциональный менеджмент относится к организации различного рода деятельности на

Задачи

корпоративных финансов

III. Функциональный менеджмент относится к организации различного рода деятельности на

Слайд 8Развитие кризиса

на предприятии

Слабое Проявление кризиса Сильное

Потребность в действиях

Слабая Сильная

В р

Развитие кризиса

на предприятии

Слабое Проявление кризиса Сильное

Потребность в действиях

Слабая Сильная

В р

Слайд 9Реструктуризация

предприятия

Реорганизация деятельности

Развитие

маркетинга

Развитие

менеджмента

Реструктуризация

финансового управления

Ключевые

составляющие

реструктуризации

предприятия

Реструктуризация

предприятия

Реорганизация деятельности

Развитие

маркетинга

Развитие

менеджмента

Реструктуризация

финансового управления

Ключевые

составляющие

реструктуризации

предприятия

Слайд 10Финансы корпораций

Операционная

деятельность

Инвестиционная

деятельность

Управление

источниками

финансирования

Финансовая

диагностика

Анализ

безубыточности

Управление

издержками

Финансы корпораций

Операционная

деятельность

Инвестиционная

деятельность

Управление

источниками

финансирования

Финансовая

диагностика

Анализ

безубыточности

Управление

издержками

Слайд 11Основные типы решений на предприятии

Основные типы решений на предприятии

Слайд 12Ключевые задачи

финансовой системы

Каковы должны быть величина и оптимальный состав активов предприятия,

Ключевые задачи

финансовой системы

Каковы должны быть величина и оптимальный состав активов предприятия,

Слайд 132. Управление денежными потоками на предприятии

2. Управление денежными потоками на предприятии

Слайд 14Механизм движения денег

через предприятие

ПРЕДПРИЯТИЕ

Потребители

Заимодавцы

Налоговые

управления

Поставщики

Персонал

Резерв

денежных

средств

Владельцы

Капитал

Дивиденды

Займы

Погашение + проценты

Механизм движения денег

через предприятие

ПРЕДПРИЯТИЕ

Потребители

Заимодавцы

Налоговые

управления

Поставщики

Персонал

Резерв

денежных

средств

Владельцы

Капитал

Дивиденды

Займы

Погашение + проценты

Слайд 15Денежные

средства

Управление денежными потоками

Управление денежными потоками включает:

и охватывает основные направления деятельности предприятия

Товарно-

материальные

Денежные

средства

Управление денежными потоками

Управление денежными потоками включает:

и охватывает основные направления деятельности предприятия

Товарно-

материальные

Слайд 16Выручка - прибыль - деньги

Три наиболее важных финансовых показателя деятельности любой компании:

Выручка - прибыль - деньги

Три наиболее важных финансовых показателя деятельности любой компании:

Слайд 17Виды деятельности

предприятия

Инвестиционная

деятельность

Финансовая

деятельность

Основная

деятельность

Денежные средства, используемые для приобретения активов

Денежные средства,

Виды деятельности

предприятия

Инвестиционная

деятельность

Финансовая

деятельность

Основная

деятельность

Денежные средства, используемые для приобретения активов

Денежные средства,

Слайд 18Денежная выручка от

реализации продукции

в текущем периоде

Авансы, полученные

от покупателей

Поступления от

продажи

Денежная выручка от

реализации продукции

в текущем периоде

Авансы, полученные

от покупателей

Поступления от продажи

Слайд 19Потоки денежных средств по инвестиционной деятельности

Поскольку при благополучном ведении дел компания стремится

Потоки денежных средств по инвестиционной деятельности

Поскольку при благополучном ведении дел компания стремится

Слайд 20Потоки денежных средств

по финансовой деятельности

Финансовая деятельность включает поступление денежных средств в

Потоки денежных средств

по финансовой деятельности

Финансовая деятельность включает поступление денежных средств в

Слайд 21Деньги как «абсолютный» актив

Абсолютная обращаемость - возможность превратить в любую потребляемую форму.

Абсолютная

Деньги как «абсолютный» актив

Абсолютная обращаемость - возможность превратить в любую потребляемую форму.

Абсолютная

Слайд 22Использование денежных средств

Пути использования свободных денежных ресурсов:

Парадокс денег: как только предприятие увеличивает

Использование денежных средств

Пути использования свободных денежных ресурсов:

Парадокс денег: как только предприятие увеличивает

Слайд 233. Финансовые условия успешной деятельности предприятий

3. Финансовые условия успешной деятельности предприятий

Слайд 24Финансовые условия успешной деятельности предприятия (І)

Предприятие не выживет, если, используя свой базовый

Финансовые условия успешной деятельности предприятия (І)

Предприятие не выживет, если, используя свой базовый

Слайд 25Финансовые условия успешной деятельности предприятия (II)

Предприятие не выживет, если не будет

Финансовые условия успешной деятельности предприятия (II)

Предприятие не выживет, если не будет

Слайд 264. Система финансового управления на предприятии

4. Система финансового управления на предприятии

Слайд 27Основные блоки финансового управления

Цикл доходов

Цикл бартера

Цикл расходов

Система

финансового

учета

Управление

издержками

и анализ

Основные блоки финансового управления

Цикл доходов

Цикл бартера

Цикл расходов

Система

финансового

учета

Управление

издержками

и анализ

Слайд 28Взаимодействие учетных и

финансовых функций на предприятии

Финансовый

менеджмент

Финансовый

учет

Управленческий

учет

Финансовый

менеджмент

Поведение

рынков и

покупателей

Практика

принятия

решения

Взаимодействие учетных и

финансовых функций на предприятии

Финансовый

менеджмент

Финансовый

учет

Управленческий

учет

Финансовый

менеджмент

Поведение

рынков и

покупателей

Практика

принятия

решения

Слайд 29Финансовый и управленческий учет

Финансовый учет

Предназначен для внешних участников (акционеров, кредиторов, поставщиков).

Имеет дело

Финансовый и управленческий учет

Финансовый учет

Предназначен для внешних участников (акционеров, кредиторов, поставщиков).

Имеет дело

Слайд 30Финансовый менеджмент

Инвестиционная

политика

Финансовая

политика

Целевые инвестиции:

Стратегия

Рыночные цели

Производственные цели

Технологические факторы

Политика роста

Политика риска

Целевое финансирование:

Прибыльность

Стоимость фирмы

Ликвидность

Платежеспособность

Риск

Независимость, гибкость

Максимизация доходности

с

Финансовый менеджмент

Инвестиционная

политика

Финансовая

политика

Целевые инвестиции:

Стратегия

Рыночные цели

Производственные цели

Технологические факторы

Политика роста

Политика риска

Целевое финансирование:

Прибыльность

Стоимость фирмы

Ликвидность

Платежеспособность

Риск

Независимость, гибкость

Максимизация доходности

с

Слайд 31Структура управленческой

отчетности

Предприятие осуществляет свою деятельность

и фиксирует сделки в

Структура управленческой

отчетности

Предприятие осуществляет свою деятельность

и фиксирует сделки в

Слайд 32Функциональная структура

управленческого учета

Функциональная структура

управленческого учета

Слайд 33Интегрированные системы управления

Без

ограниче-

ний

Интегрированные системы управления

Без

ограниче-

ний

Слайд 34Содержание диагностики

Содержание диагностики

Слайд 35Разделы диагностики

Анализ финансовых показателей

Анализ структуры финансовой отчетности

Анализ структуры отчета о прибыли

Анализ активов

Разделы диагностики

Анализ финансовых показателей

Анализ структуры финансовой отчетности

Анализ структуры отчета о прибыли

Анализ активов

Слайд 36Построение

Агрегированного Баланса

Основные формы отчетности украинского бухгалтерского учета (Баланс и Отчет о

Построение

Агрегированного Баланса

Основные формы отчетности украинского бухгалтерского учета (Баланс и Отчет о

Слайд 37Анализ структуры активов

Необходимо определить соотношение и изменение статей:

Денежных средств

Дебиторской задолженности

за

Анализ структуры активов

Необходимо определить соотношение и изменение статей:

Денежных средств

Дебиторской задолженности

за

Слайд 38Анализ структуры пассивов

В структуре пассивов рассчитывают:

Краткосрочные

обязательства

краткосрочные кредиты

кредиторскую

задолженность

Долгосрочные кредиты

Собственный

Анализ структуры пассивов

В структуре пассивов рассчитывают:

Краткосрочные

обязательства

краткосрочные кредиты

кредиторскую

задолженность

Долгосрочные кредиты

Собственный

Слайд 39Оценка баланса

Анализ структуры и изменение статей баланса

показывает:

какова величина текущих и постоянных

Оценка баланса

Анализ структуры и изменение статей баланса

показывает:

какова величина текущих и постоянных

Слайд 40Построение отчета о прибылях и убытках и его связь с балансом

(в

Построение отчета о прибылях и убытках и его связь с балансом (в

Слайд 41Анализ отчета о прибылях и убытках

В ходе анализа этого документа производится расчет

Анализ отчета о прибылях и убытках

В ходе анализа этого документа производится расчет

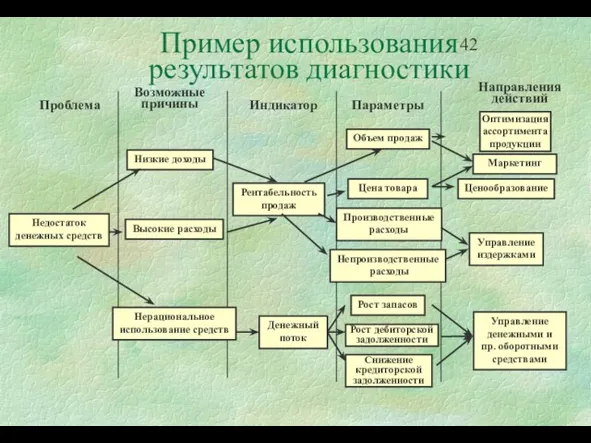

Слайд 42

Пример использования

результатов диагностики

Пример использования

результатов диагностики

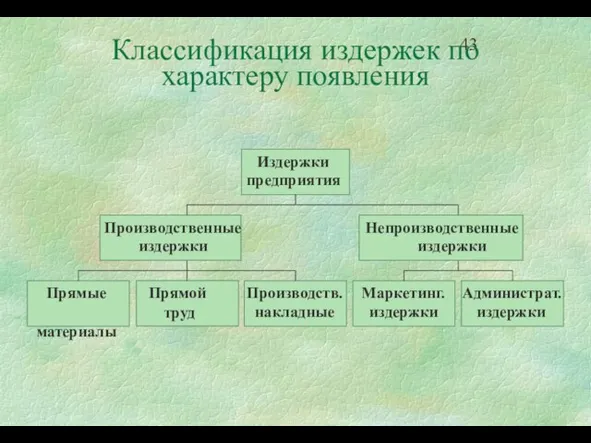

Слайд 43Классификация издержек по характеру появления

Классификация издержек по характеру появления

Слайд 44Анализ затрат

В себестоимости продукции необходимо выделить наиболее весомые и быстрорастущие статьи, после

Анализ затрат

В себестоимости продукции необходимо выделить наиболее весомые и быстрорастущие статьи, после

Слайд 45

Анализ структуры издержек

Составить

диаграмму

издержек

Составить

тренд по

диаграмме

издержек

Выявить важные

и контролиру-

емые издержки

Подробно

изучить каждую

статью расходов

Как

Анализ структуры издержек

Составить

диаграмму

издержек

Составить

тренд по

диаграмме

издержек

Выявить важные

и контролиру-

емые издержки

Подробно

изучить каждую

статью расходов

Как

Слайд 46Анализ структуры издержек

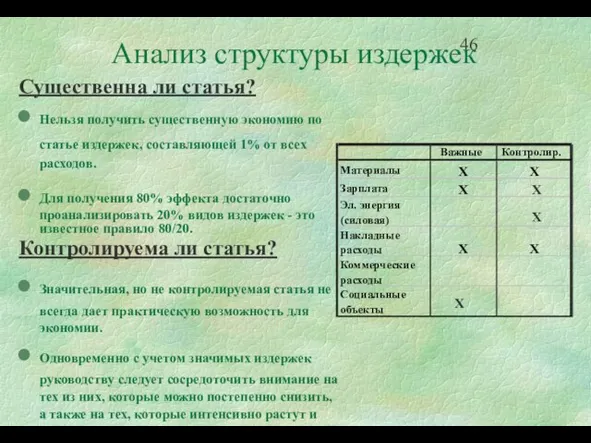

Существенна ли статья?

Нельзя получить существенную экономию по статье издержек,

Анализ структуры издержек

Существенна ли статья?

Нельзя получить существенную экономию по статье издержек,

Слайд 47Анализ безубыточности

Основная цель - провести сравнительный анализ издержек и прибыльности основных

Анализ безубыточности

Основная цель - провести сравнительный анализ издержек и прибыльности основных

Слайд 48Анализ безубыточности:

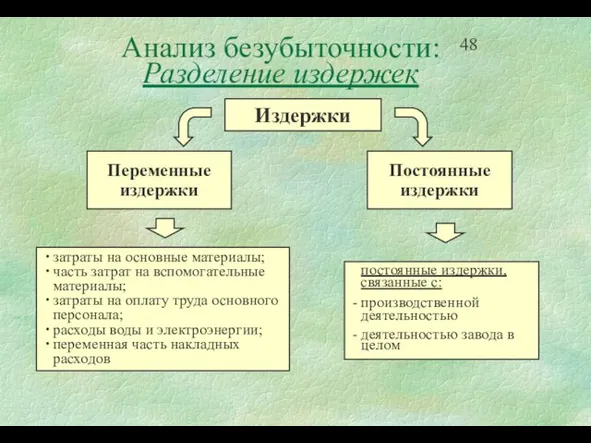

Разделение издержек

Анализ безубыточности:

Разделение издержек

Слайд 49Анализ безубыточности:

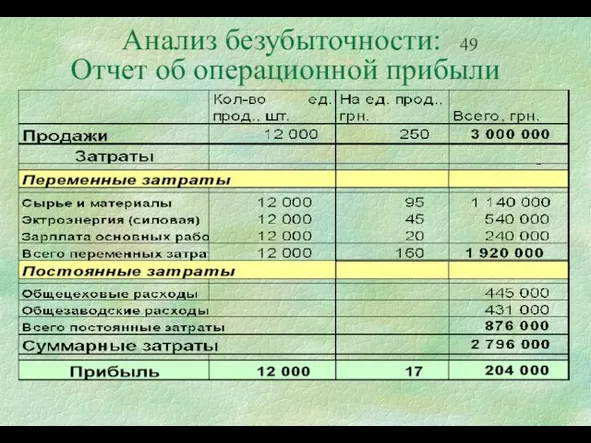

Отчет об операционной прибыли

Анализ безубыточности:

Отчет об операционной прибыли

Слайд 50Анализ безубыточности:

График безубыточности

Анализ безубыточности:

График безубыточности

Слайд 51Анализ безубыточности:

конечный итог

Анализ безубыточности:

конечный итог

Слайд 52Финансовое планирование:

Цели планирования

Планировать необходимо для того, чтобы понимать, где,

когда, как

Финансовое планирование:

Цели планирования

Планировать необходимо для того, чтобы понимать, где, когда, как

Слайд 53Логика планирования

Логика планирования

Слайд 54Финансовое планирование

Финансовое планирование - это процесс, состоящий из

следующих процедур:

1. Анализ инвестиционных и

Финансовое планирование

Финансовое планирование - это процесс, состоящий из

следующих процедур:

1. Анализ инвестиционных и

Слайд 55Три условия эффективности

финансового планирования:

1. Прогнозирование

Когда на утверждение представлен набор прогнозов развития

компании,

Три условия эффективности

финансового планирования:

1. Прогнозирование Когда на утверждение представлен набор прогнозов развития компании,

Слайд 56Три принципа

финансового планирования:

1. Принципы соответствия сроков.

Финансовые менеджеры стремятся достигать «соответствия сроков»

Три принципа

финансового планирования:

1. Принципы соответствия сроков.

Финансовые менеджеры стремятся достигать «соответствия сроков»

Слайд 57Взаимосвязь между финансовым планированием и прогнозированием

Прогнозирование сосредоточено на наиболее вероятных

событиях

Взаимосвязь между финансовым планированием и прогнозированием

Прогнозирование сосредоточено на наиболее вероятных

событиях

Слайд 58Финансовое планирование

в координатах «прошлое - настоящее - будущее»

Финансовое планирование

в координатах «прошлое - настоящее - будущее»

Слайд 59Финансовое планирование

в варианте «Что будет, если … ?»

Предположения, финансовые альтернативы:

Финансовое планирование

в варианте «Что будет, если … ?»

Предположения, финансовые альтернативы:

Слайд 60Организационные предпосылки внедрения бюджетирования

Организационные предпосылки внедрения бюджетирования

Слайд 61Структура бюджета предприятия

Структура бюджета предприятия

Слайд 62Необходимость инвестирования

капитала

Необходимость инвестирования

капитала

Слайд 63Стратегия финансирования

инвестиций

Что такое корпоративное финансирование?

Стратегия

Проекты

Активы и пассивы

Основная концепция: временная стоимость

Стратегия финансирования

инвестиций

Что такое корпоративное финансирование?

Стратегия

Проекты

Активы и пассивы

Основная концепция: временная стоимость

Слайд 64

«Временная стоимость средств»

является основной концепцией для понимания всех типов финансирования

Сколько

«Временная стоимость средств»

является основной концепцией для понимания всех типов финансирования

Сколько

Слайд 65Финансирование включает в себя разработку краткосрочной и долгосрочной финансовой стратегии предприятия

Финансирование включает в себя разработку краткосрочной и долгосрочной финансовой стратегии предприятия

Слайд 66Краткосрочное финансирование используется для пополнения оборотного капитала

Оборотный капитал необходим для:

закупок

Краткосрочное финансирование используется для пополнения оборотного капитала

Оборотный капитал необходим для:

закупок

Слайд 67Действительно ли Вашему предприятию нужно внешнее краткосрочное финансирование?

Предприятие может обеспечить себе «внутреннее»

Действительно ли Вашему предприятию нужно внешнее краткосрочное финансирование?

Предприятие может обеспечить себе «внутреннее»

Слайд 68Долгосрочное финансирование нужно для капитальных инвестиций

Капитальные инвестиции необходимы для роста и развития

Долгосрочное финансирование нужно для капитальных инвестиций

Капитальные инвестиции необходимы для роста и развития

Слайд 69Действительно ли Вашему предприятию нужно долгосрочное финансирование?

Предприятие может обеспечить себя внутренним

Действительно ли Вашему предприятию нужно долгосрочное финансирование?

Предприятие может обеспечить себя внутренним

Слайд 70Кредитование и акционерное финансирование

Кредитование:

источник финансирования с фиксированной стоимостью, не зависящей от

Кредитование и акционерное финансирование

Кредитование:

источник финансирования с фиксированной стоимостью, не зависящей от

Слайд 71Оценка эффективности инвестиций

Шаг 1. Шаг 2.

1

2

3

4

Инвестиционные

потребности

Источники

финансирования

Шаг 3.

Прогноз денежных потоков

Шаг

Оценка эффективности инвестиций

Шаг 1. Шаг 2.

1

2

3

4

Инвестиционные

потребности

Источники

финансирования

Шаг 3.

Прогноз денежных потоков

Шаг

Слайд 72Инвестиционная политика

Выработка долгосрочной инвестиционной стратегии.

Рыночная ориентация инвестиционной стратегии

Оптимизация направлений инвестирования

капитальные вложения,

инвестирование в

Инвестиционная политика

Выработка долгосрочной инвестиционной стратегии.

Рыночная ориентация инвестиционной стратегии

Оптимизация направлений инвестирования

капитальные вложения,

инвестирование в

Слайд 73Политика финансирования

Компании предпочитают внутренние источники финансирования.

Компании адаптируют свои целевые ставки выплат по

Политика финансирования

Компании предпочитают внутренние источники финансирования.

Компании адаптируют свои целевые ставки выплат по

Слайд 74Финансовые источники

предприятия

Финансовые источники

предприятия

Слайд 75Внутренние финансовые

источники

Реструктуризация активов:

мобилизация скрытых резервов,

использование обратного

лизинга,

сдача в

Внутренние финансовые

источники

Реструктуризация активов:

мобилизация скрытых резервов,

использование обратного

лизинга,

сдача в

Слайд 76Внешние финансовые источники

Внешние финансовые источники

Слайд 77Внешние краткосрочные

финансовые источники

Торговый кредит - кредит, полученный от поставщиков при обычном

Внешние краткосрочные

финансовые источники

Торговый кредит - кредит, полученный от поставщиков при обычном

Слайд 78Внешние краткосрочные

финансовые источники

Толлинг - такой вид хозяйственной деятельности, при котором предприятие

Внешние краткосрочные

финансовые источники

Толлинг - такой вид хозяйственной деятельности, при котором предприятие

Слайд 79Внешние краткосрочные

финансовые источники

Краткосрочное банковское финансирование можно разделить на:

средства овердрафта - получение

Внешние краткосрочные

финансовые источники

Краткосрочное банковское финансирование можно разделить на:

средства овердрафта - получение

Слайд 80Внешние краткосрочные

финансовые источники

Взаимозачет - это такая форма взаимодействия, когда две или

Внешние краткосрочные

финансовые источники

Взаимозачет - это такая форма взаимодействия, когда две или

Слайд 81Внешние краткосрочные

финансовые источники

Коммерческие векселя представляют собой обещания компании произвести отложенный

Внешние краткосрочные

финансовые источники

Коммерческие векселя представляют собой обещания компании произвести отложенный

Слайд 82Внешние краткосрочные

финансовые источники

Факторинг работает следующим образом:

При реализации товара в кредит

Внешние краткосрочные

финансовые источники

Факторинг работает следующим образом:

При реализации товара в кредит

Слайд 83Внешние краткосрочные

финансовые источники

Краткосрочная аренда может сократить инвестиции в оборудование, которое

Внешние краткосрочные

финансовые источники

Краткосрочная аренда может сократить инвестиции в оборудование, которое

Слайд 84Внешние финансовые источники

Источники внешнего долгосрочного финансирования:

украинские банки,

иностранные банки,

портфельные инвесторы - частные фонды,

портфельные

Внешние финансовые источники

Источники внешнего долгосрочного финансирования:

украинские банки,

иностранные банки,

портфельные инвесторы - частные фонды,

портфельные

Слайд 85Внешние долгосрочные

финансовые источники

Украинские банки знают местную обстановку лучше, чем любой другой источник

Внешние долгосрочные

финансовые источники

Украинские банки знают местную обстановку лучше, чем любой другой источник

Слайд 86Внешние долгосрочные

финансовые источники

Иностранные банки весьма разборчивы в выборе предприятий, которым они предоставляют

Внешние долгосрочные

финансовые источники

Иностранные банки весьма разборчивы в выборе предприятий, которым они предоставляют

Слайд 87Внешние долгосрочные

финансовые источники

Портфельные инвесторы включают инвестиционные фонды (как частные фонды, так и

Внешние долгосрочные

финансовые источники

Портфельные инвесторы включают инвестиционные фонды (как частные фонды, так и

Слайд 88Внешние долгосрочные

финансовые источники

Фонды «помощи» являются инвестициями, поддерживаемыми иностранными правительствами:

Обычно рассматривают небольшие

Внешние долгосрочные

финансовые источники

Фонды «помощи» являются инвестициями, поддерживаемыми иностранными правительствами:

Обычно рассматривают небольшие

Слайд 89Внешние долгосрочные

финансовые источники

Стратегическими инвесторами могут быть:

компании в той же самой или

Внешние долгосрочные

финансовые источники

Стратегическими инвесторами могут быть:

компании в той же самой или

Слайд 90Внешние долгосрочные

финансовые источники

Публичная эмиссия акций имеет следующие особенности:

комбинирование средств из различных источников

Внешние долгосрочные

финансовые источники

Публичная эмиссия акций имеет следующие особенности:

комбинирование средств из различных источников

Слайд 91Внешние долгосрочные

финансовые источники

Облигации являются инвестиционными инструментами, которые отличаются от акций тем,

Внешние долгосрочные

финансовые источники

Облигации являются инвестиционными инструментами, которые отличаются от акций тем,

Слайд 92Внешние долгосрочные

финансовые источники

Квотируемые облигации позволяют в будущем произвести обмен на другую

Внешние долгосрочные

финансовые источники

Квотируемые облигации позволяют в будущем произвести обмен на другую

Слайд 93Внешние долгосрочные

финансовые источники

Лизинг является соглашением, определяющим условия, по которым владелец имущества,

Внешние долгосрочные

финансовые источники

Лизинг является соглашением, определяющим условия, по которым владелец имущества,

Продвижение в социальных сетях. Идея

Продвижение в социальных сетях. Идея Огневая подготовка. Тема 1

Огневая подготовка. Тема 1 Аквариумные рыбы

Аквариумные рыбы Общество с ограниченной ответственностью Ника-АСТ Опыт товарного выращивания осетровых рыб в речных садках Щербатова

Общество с ограниченной ответственностью Ника-АСТ Опыт товарного выращивания осетровых рыб в речных садках Щербатова Приветствую всех желающих учиться!!!

Приветствую всех желающих учиться!!! Продажи ИТ-консалтинга

Продажи ИТ-консалтинга Проект постановления Правительства РФ «Об утверждении Правил предоставления, приостановки и ограничения предоста

Проект постановления Правительства РФ «Об утверждении Правил предоставления, приостановки и ограничения предоста Жизнь и творчество Б. Л. Пастернака

Жизнь и творчество Б. Л. Пастернака Предпринимательский курс

Предпринимательский курс Природные материалы. Техника работы с засушенными цветами

Природные материалы. Техника работы с засушенными цветами Управление электронной подпискойв Белорусском национальном техническом университете

Управление электронной подпискойв Белорусском национальном техническом университете Жилье_KZ_11.21

Жилье_KZ_11.21 Презентация на тему Демографическая проблема

Презентация на тему Демографическая проблема  Архитектура персонального компьютера

Архитектура персонального компьютера Что мы знаем о профессии пожарного

Что мы знаем о профессии пожарного Friends

Friends Техника безопасности в компьютерном классе.

Техника безопасности в компьютерном классе. Исследование поведения функции вблизи точек разрыва и на бесконечности

Исследование поведения функции вблизи точек разрыва и на бесконечности Социо-игровые технологии как средство реализации образовательной области

Социо-игровые технологии как средство реализации образовательной области Федеральный государственный образовательный стандарт общего образования в контексте государственной политики в образовании

Федеральный государственный образовательный стандарт общего образования в контексте государственной политики в образовании Моя родина - Россия 4 класс

Моя родина - Россия 4 класс Проект «Поселениям УВПН ЮНЕСКО - современные очистные сооружения»Общественная организация «Бурятское региональное объединени

Проект «Поселениям УВПН ЮНЕСКО - современные очистные сооружения»Общественная организация «Бурятское региональное объединени Персидская держава «царя царей» 5 класс

Персидская держава «царя царей» 5 класс Развитие внимания учащихся на уроках

Развитие внимания учащихся на уроках ВЛАДИВОСТОКСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И СЕРВИСА

ВЛАДИВОСТОКСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И СЕРВИСА Военная техника

Военная техника Презентация семинара

Презентация семинара Тема урока

Тема урока