- Стратегия развития ТГК-2

Содержание

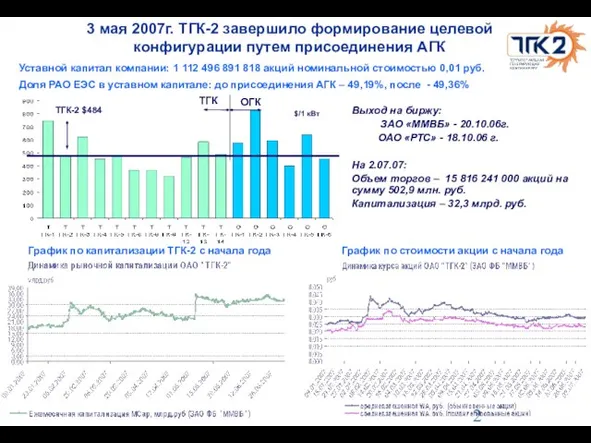

- 2. 3 мая 2007г. ТГК-2 завершило формирование целевой конфигурации путем присоединения АГК ТГК-2 $484 ТГК ОГК $/1

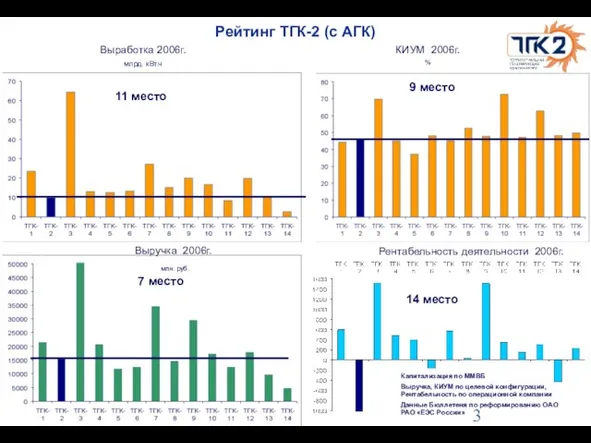

- 3. Рейтинг ТГК-2 (с АГК) Выработка 2006г. млрд. кВт.ч КИУМ 2006г. % Рентабельность деятельности 2006г. Выручка 2006г.

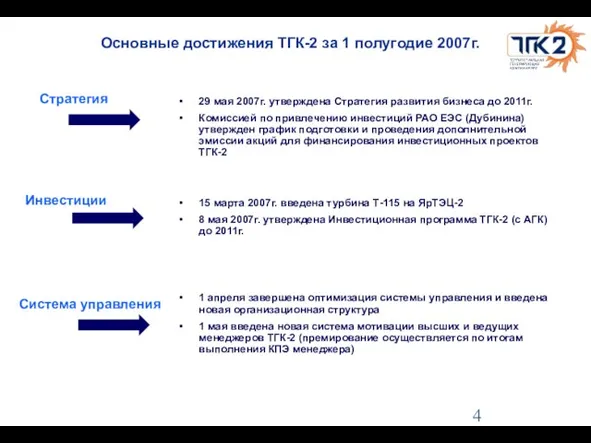

- 4. Основные достижения ТГК-2 за 1 полугодие 2007г. 29 мая 2007г. утверждена Стратегия развития бизнеса до 2011г.

- 5. Текущие позиции ТГК-2

- 6. ТГК- 2 в декабре 2006г. запустила детальный анализ Текущего позиционирования компании на рынках тепловой и электрической

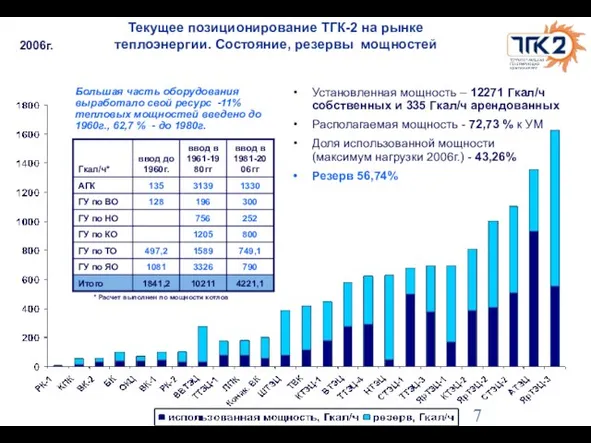

- 7. Текущее позиционирование ТГК-2 на рынке теплоэнергии. Состояние, резервы мощностей Установленная мощность – 12271 Гкал/ч собственных и

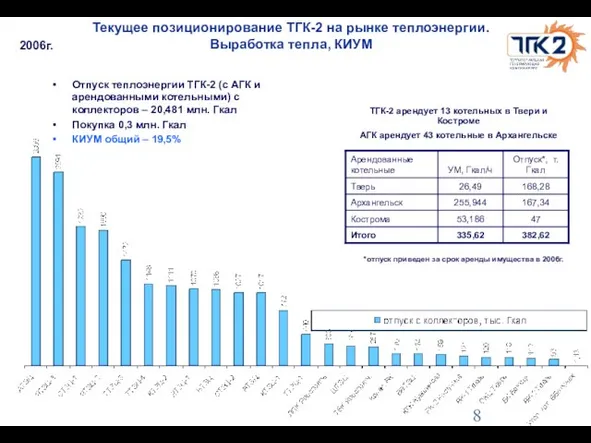

- 8. Текущее позиционирование ТГК-2 на рынке теплоэнергии. Выработка тепла, КИУМ Отпуск теплоэнергии ТГК-2 (с АГК и арендованными

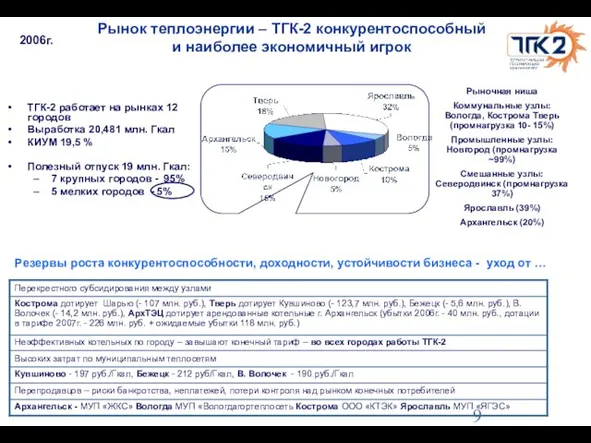

- 9. Рынок теплоэнергии – ТГК-2 конкурентоспособный и наиболее экономичный игрок ТГК-2 работает на рынках 12 городов Выработка

- 10. Текущее позиционирование ТГК-2 на рынке теплоэнергии. Конкуренция производителей 2006г. Стоимость тепла ТГК и прочих источников городов,

- 11. Текущее позиционирование ТГК-2 на рынке теплоэнергии. Доходность Итоговый результат продаж теплоэнергии 2006г. ТГК-2 без АГК -

- 12. Текущее позиционирование ТГК-2 на рынке электроэнергии. Состояние, резервы мощностей Установленная мощность 2452,5 МВт Располагаемая мощность -

- 13. Выработка электроэнергии 9,8 млрд. кВт.ч. Коэфф-т использования мощности 45,8% Доля теплофикационной выработки 67,7% Полезный отпуск 8,5

- 14. Текущее позиционирование ТГК-2 на рынке электроэнергии. Доходность 2006г. Убытки вызваны неполной компенсацией в тарифах роста цен

- 15. Топливообеспечение ТГК - необходимость диверсификации топливного баланса Газ – основная проблема – наличие утвержденных лимитов газа

- 16. Финансово-экономические результаты деятельности за 2006г. 2006г. * Отношение прибыли до н/о к выручке от реализации Рентабельность

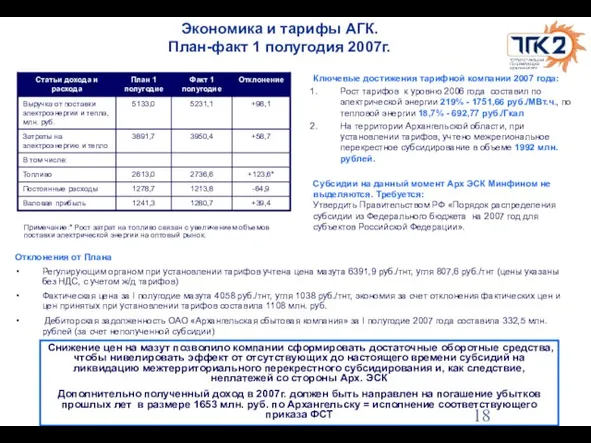

- 17. Тарифообразование на 2007г. Тарифы на энергию, руб./МВт.ч., руб. /Гкал Тарифная политика ТГК-2 имеет заниженную тарифную базу

- 18. Ключевые достижения тарифной компании 2007 года: Рост тарифов к уровню 2006 года составил по электрической энергии

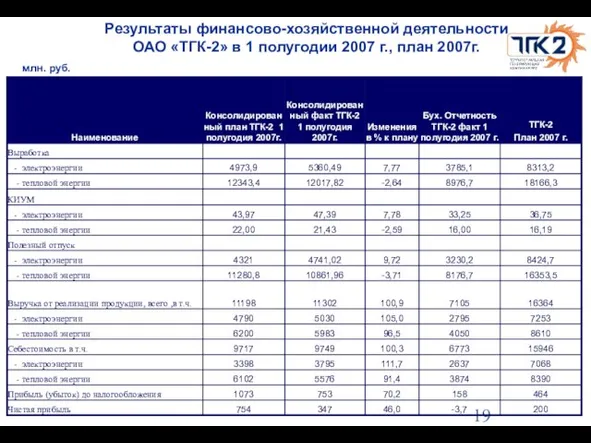

- 19. Результаты финансово-хозяйственной деятельности ОАО «ТГК-2» в 1 полугодии 2007 г., план 2007г. млн. руб.

- 20. Ключевые тенденции внешнего окружения

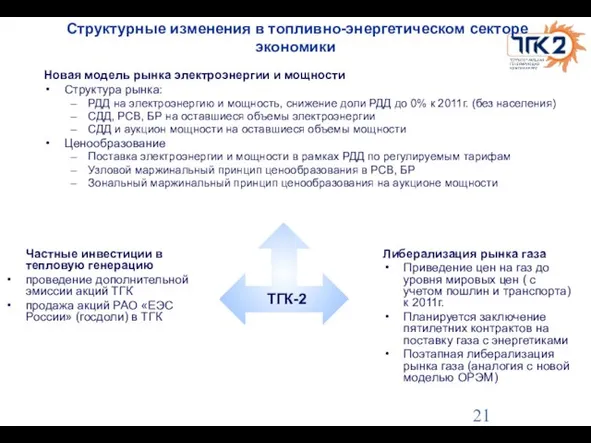

- 21. Структурные изменения в топливно-энергетическом секторе экономики Частные инвестиции в тепловую генерацию проведение дополнительной эмиссии акций ТГК

- 22. Рынок топлива. Изменение цен на природный газ Цена определяется по формуле, основанной на равной экономической эффективности

- 23. Рынок топлива. Динамика цен на топливо Рост цен на топливо ежегодный, % Уголь становится более экономичным

- 24. Рынок топлива. Планы поставщиков газа и угля по росту добычи топлива Разведенных запасов хватит на 300-500

- 25. Рынок топлива. Объемы доступного топлива Наличие газа – дополнительная потребность в газе холдинга ОАО РАО «ЕЭС

- 26. Рынок электроэнергии. Динамика либерализации рынка электроэнергии Увеличение доли либерализации рынка электроэнергии реализуется посредством снижения объемов поставки

- 27. Динамика теплопотребления – наличие городов с активным ростом тепловых нагрузок Тыс.Гкал Основной рост тепловых нагрузок ожидается

- 28. Динамика электропотребления – рост 3-5% в год по территориям работы ТГК-2 Прирост электропотребления* региона 3-5% в

- 29. Балансы электрической мощности 2006 и 2010. Нарастание дефицита электроэнергии по территориям работы ТГК-2 Вологда Ярославль Новгород

- 30. В результате анализа ТГК-2 выявила ключевые риски и свои конкурентные преимущества Конкурентные преимущества Когенерация – наиболее

- 31. Миссия Видение Стратегические цели Стратегия

- 32. Долгосрочный рост денежных потоков Долгосрочный рост прибыли - Эффективная экономика Рост оборотов - Масштаб деятельности на

- 33. Стратегия ТГК-2 – управление драйверами роста стоимости компании Конкурентоспособ- ность и доходность на тепловом рынке Расширение

- 34. Архангельск Формирование основ долгосрочной финансово-экономической устойчивости – диверсификация топливного баланса (переход на уголь) Стратегия ТГК-2 -

- 35. 1. Контроль рынка сбыта тепла. Стратегические инициативы Инициативы Цель – обеспечение стабильного и прогнозируемого натурального и

- 36. 2. Конкурентоспособность и доходность на тепловом рынке. Стратегические инициативы Цель – Обеспечение потребителям конкурентоспособного предложения на

- 37. Программа оптимизации издержек до 2011г. Снижение удельных расходов топлива Внедрение нового, более экономичного оборудования: реконструкция градирен

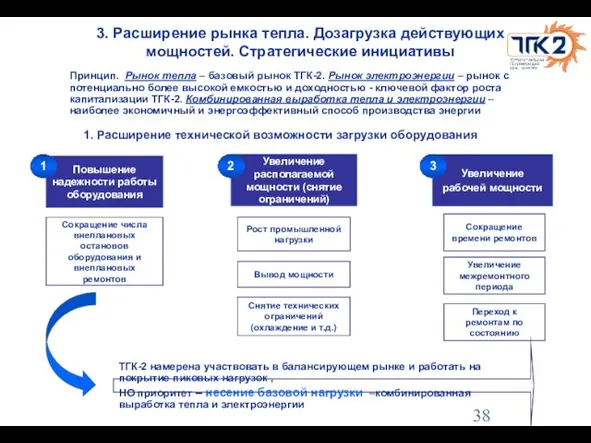

- 38. 3. Расширение рынка тепла. Дозагрузка действующих мощностей. Стратегические инициативы Увеличение располагаемой мощности (снятие ограничений) Увеличение рабочей

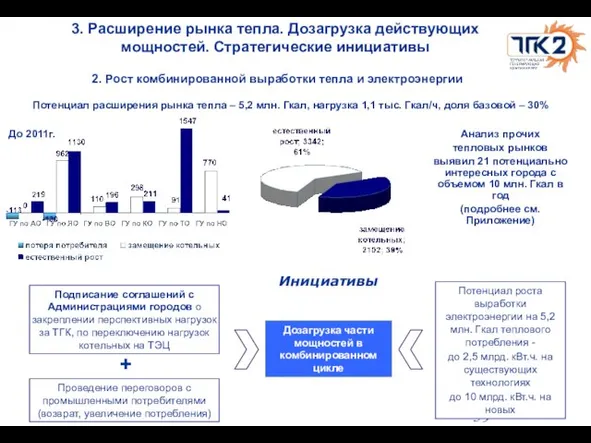

- 39. 3. Расширение рынка тепла. Дозагрузка действующих мощностей. Стратегические инициативы Потенциал расширения рынка тепла – 5,2 млн.

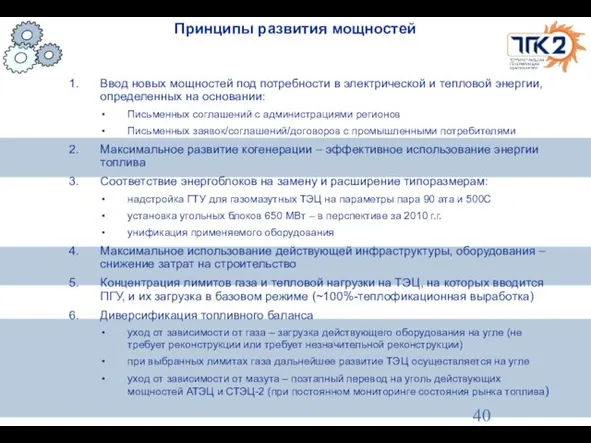

- 40. Принципы развития мощностей Ввод новых мощностей под потребности в электрической и тепловой энергии, определенных на основании:

- 41. Динамика развития генерирующих мощностей ТГК-2 Вводы до 2010г. - 1145 МВт Вводы до 2015г. - 4060

- 42. Структура финансирования инвестиционной программы Бюджет проектов до 2011г. 38,4 млрд. руб. Источники, млн. руб. 26% от

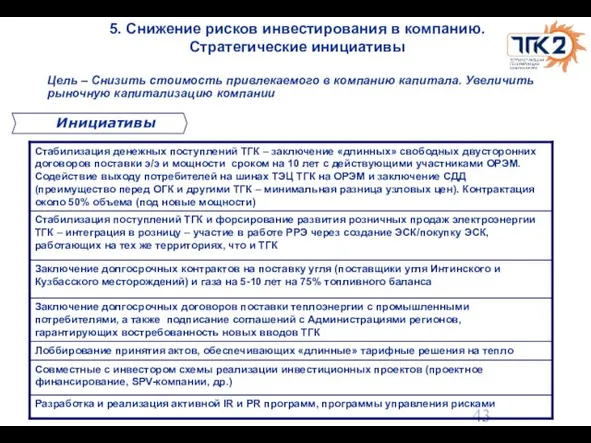

- 43. 5. Снижение рисков инвестирования в компанию. Стратегические инициативы Цель – Снизить стоимость привлекаемого в компанию капитала.

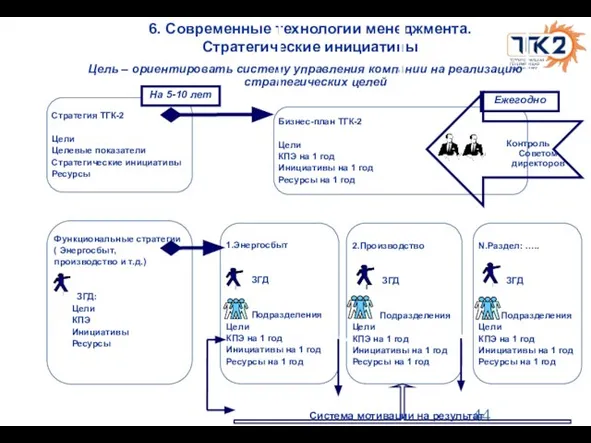

- 44. 6. Современные технологии менеджмента. Стратегические инициативы Цель – ориентировать систему управления компании на реализацию стратегических целей

- 45. Целевое позиционирование компании на 2011г.

- 46. Целевое позиционирование ТГК-2 2011г. Рынки. Клиенты. РЫНОК ТЕПЛА Архангельской, Вологодской, Костромской, Новгородской, Псковской, Тверской, Ярославской областей

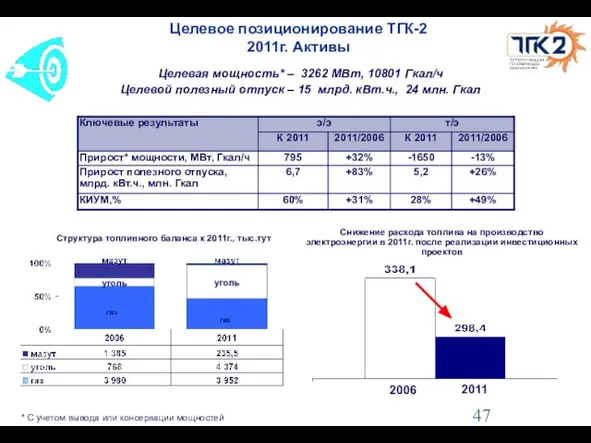

- 47. Целевая мощность* – 3262 МВт, 10801 Гкал/ч Целевой полезный отпуск – 15 млрд. кВт.ч., 24 млн.

- 48. EBITDA $/1 кВт эл. мощности Эмиссия 26% текущего и 21% целевого УК 9 млрд. руб. Целевое

- 49. Риски реализации стратегии

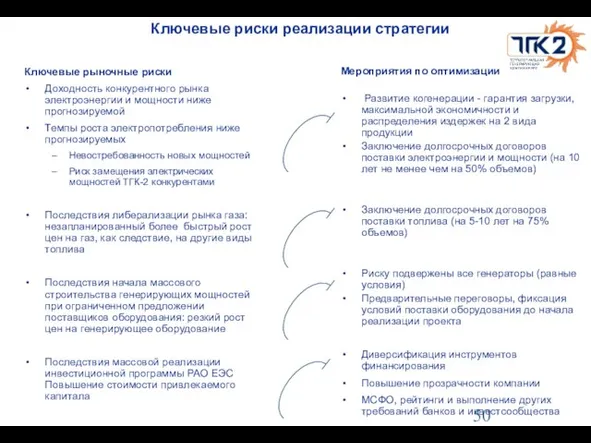

- 50. Ключевые риски реализации стратегии Ключевые рыночные риски Доходность конкурентного рынка электроэнергии и мощности ниже прогнозируемой Темпы

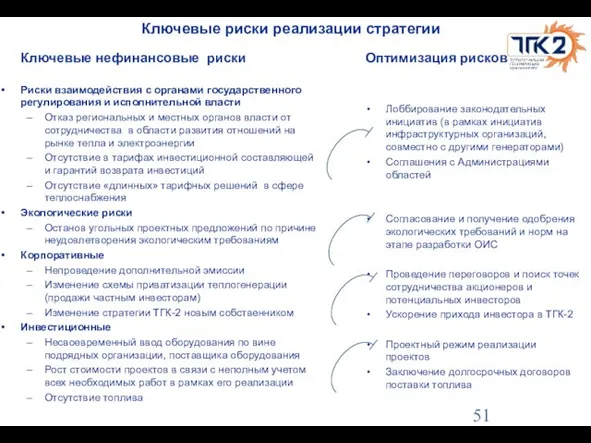

- 51. Ключевые риски реализации стратегии Ключевые нефинансовые риски Риски взаимодействия с органами государственного регулирования и исполнительной власти

- 52. Графики реализации стратегии Первые итоги реализации стратегии

- 53. График реализации стратегии Утверждение Стратегии верхнего уровня Утверждение инвестиционной программы Поиск и проведение переговоров с стратегическими

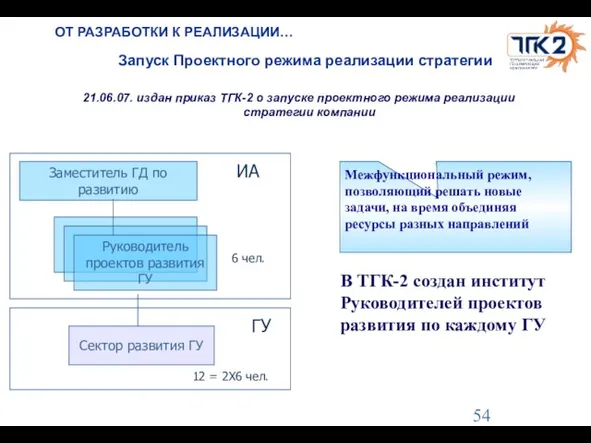

- 54. ОТ РАЗРАБОТКИ К РЕАЛИЗАЦИИ… Запуск Проектного режима реализации стратегии Межфункциональный режим, позволяющий решать новые задачи, на

- 55. Руководитель проектов развития Главного управления. Логика работы Мероприятие1 Мероприятие2 Организует, координирует, контролирует График реализации стратегического проекта

- 56. Пример графика реализации стратегии. ГУ по Ярославской области

- 57. Согласование стратегии и инвестиционной программы с заинтересованными сторонами С Администрациями областей и городов Проведены презентации стратегии

- 58. Выпуск облигационного займа Задача II полугодия 2007г.: Обеспечить до 01.01.2008г. (ориентировочно в декабре) рефинансирование кредитного портфеля

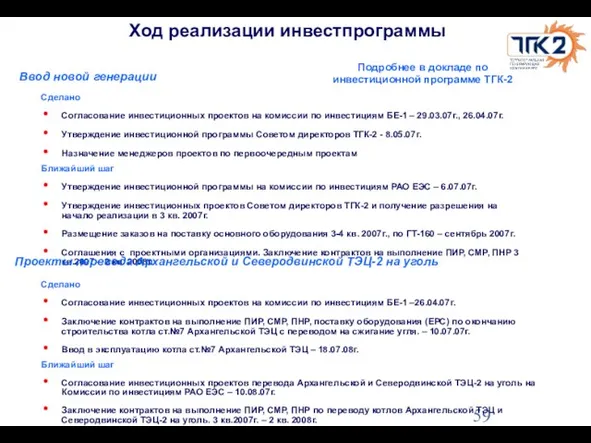

- 59. Ход реализации инвестпрограммы Сделано Согласование инвестиционных проектов на комиссии по инвестициям БЕ-1 – 29.03.07г., 26.04.07г. Утверждение

- 60. Приложение Потенциальные тепловые рынки ТГК-2

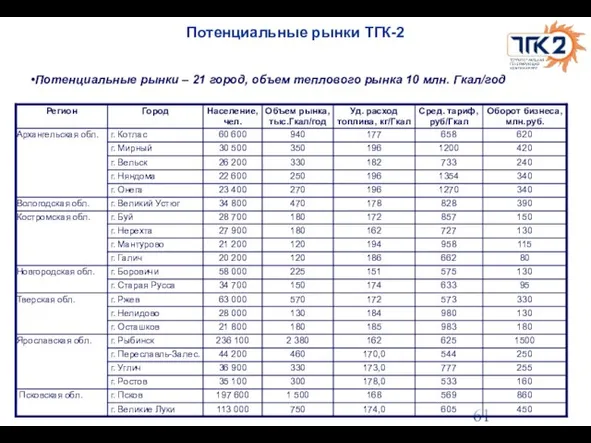

- 61. Потенциальные рынки ТГК-2 Потенциальные рынки – 21 город, объем теплового рынка 10 млн. Гкал/год

- 63. Скачать презентацию

Слайд 23 мая 2007г. ТГК-2 завершило формирование целевой конфигурации путем присоединения АГК

ТГК-2 $484

ТГК

ОГК

$/1

3 мая 2007г. ТГК-2 завершило формирование целевой конфигурации путем присоединения АГК

ТГК-2 $484

ТГК

ОГК

$/1

Слайд 3Рейтинг ТГК-2 (с АГК)

Выработка 2006г.

млрд. кВт.ч

КИУМ 2006г.

%

Рентабельность деятельности 2006г.

Выручка 2006г.

млн.

Рейтинг ТГК-2 (с АГК)

Выработка 2006г.

млрд. кВт.ч

КИУМ 2006г.

%

Рентабельность деятельности 2006г.

Выручка 2006г.

млн.

Слайд 4Основные достижения ТГК-2 за 1 полугодие 2007г.

29 мая 2007г. утверждена Стратегия

Основные достижения ТГК-2 за 1 полугодие 2007г.

29 мая 2007г. утверждена Стратегия

Слайд 5Текущие позиции ТГК-2

Текущие позиции ТГК-2

Слайд 6ТГК- 2 в декабре 2006г. запустила детальный анализ

Текущего позиционирования компании на

ТГК- 2 в декабре 2006г. запустила детальный анализ

Текущего позиционирования компании на

Слайд 7Текущее позиционирование ТГК-2 на рынке теплоэнергии. Состояние, резервы мощностей

Установленная мощность – 12271

Текущее позиционирование ТГК-2 на рынке теплоэнергии. Состояние, резервы мощностей

Установленная мощность – 12271

Слайд 8Текущее позиционирование ТГК-2 на рынке теплоэнергии. Выработка тепла, КИУМ

Отпуск теплоэнергии ТГК-2 (с

Текущее позиционирование ТГК-2 на рынке теплоэнергии. Выработка тепла, КИУМ

Отпуск теплоэнергии ТГК-2 (с

Слайд 9Рынок теплоэнергии – ТГК-2 конкурентоспособный и наиболее экономичный игрок

ТГК-2 работает на рынках

Рынок теплоэнергии – ТГК-2 конкурентоспособный и наиболее экономичный игрок

ТГК-2 работает на рынках

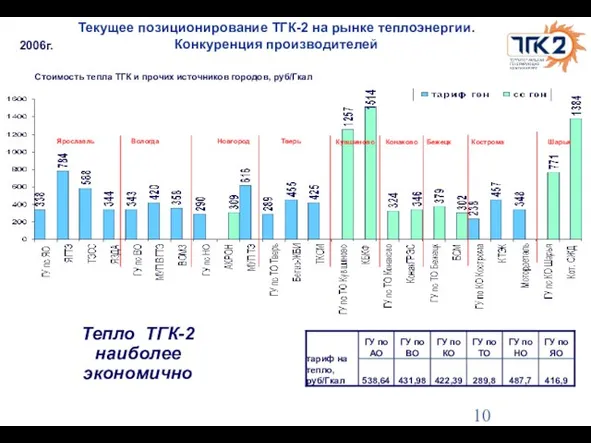

Слайд 10Текущее позиционирование ТГК-2 на рынке теплоэнергии. Конкуренция производителей

2006г.

Стоимость тепла ТГК и прочих

Текущее позиционирование ТГК-2 на рынке теплоэнергии. Конкуренция производителей

2006г.

Стоимость тепла ТГК и прочих

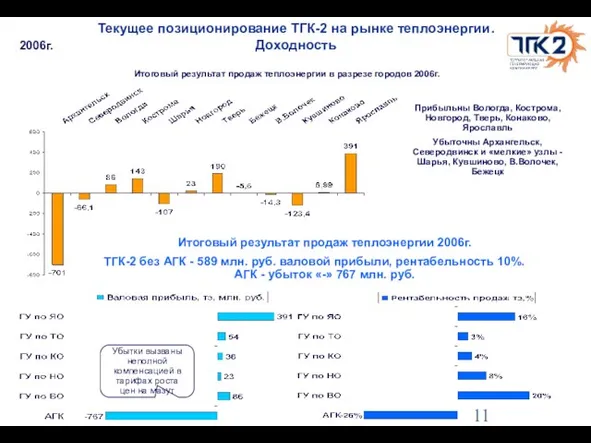

Слайд 11Текущее позиционирование ТГК-2 на рынке теплоэнергии. Доходность

Итоговый результат продаж теплоэнергии 2006г.

ТГК-2

Текущее позиционирование ТГК-2 на рынке теплоэнергии. Доходность

Итоговый результат продаж теплоэнергии 2006г.

ТГК-2

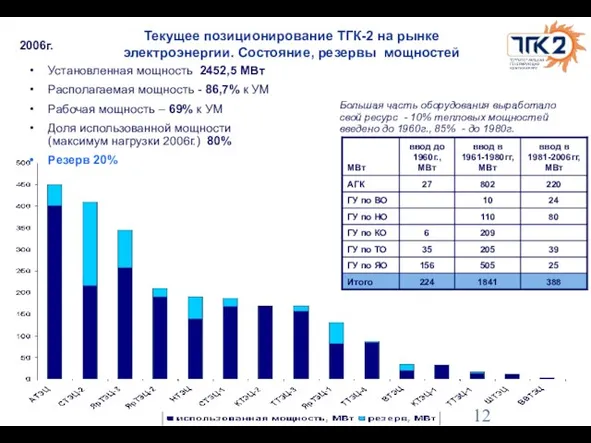

Слайд 12Текущее позиционирование ТГК-2 на рынке электроэнергии. Состояние, резервы мощностей

Установленная мощность 2452,5 МВт

Располагаемая

Текущее позиционирование ТГК-2 на рынке электроэнергии. Состояние, резервы мощностей

Установленная мощность 2452,5 МВт

Располагаемая

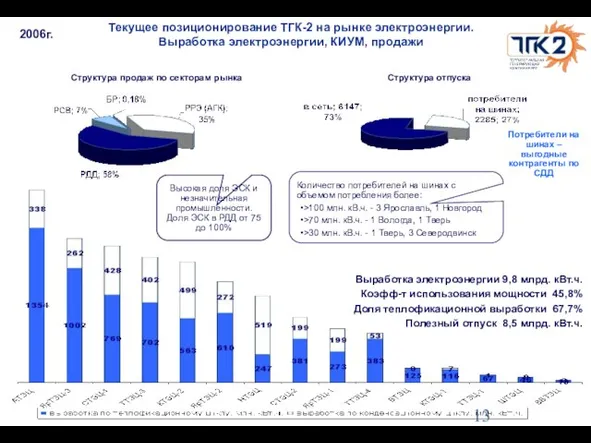

Слайд 13Выработка электроэнергии 9,8 млрд. кВт.ч.

Коэфф-т использования мощности 45,8%

Доля теплофикационной выработки

Выработка электроэнергии 9,8 млрд. кВт.ч.

Коэфф-т использования мощности 45,8%

Доля теплофикационной выработки

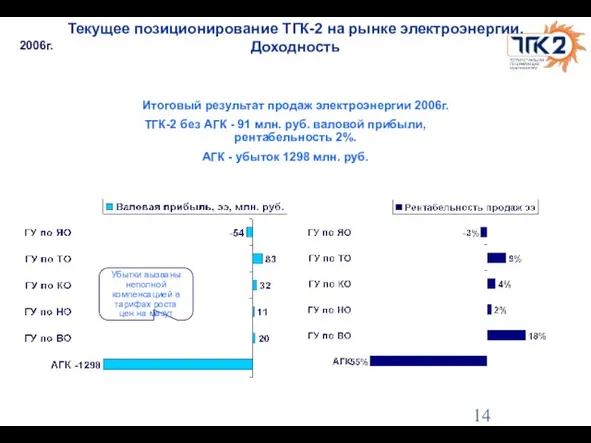

Слайд 14Текущее позиционирование ТГК-2 на рынке электроэнергии. Доходность

2006г.

Убытки вызваны неполной компенсацией в тарифах

Текущее позиционирование ТГК-2 на рынке электроэнергии. Доходность

2006г.

Убытки вызваны неполной компенсацией в тарифах

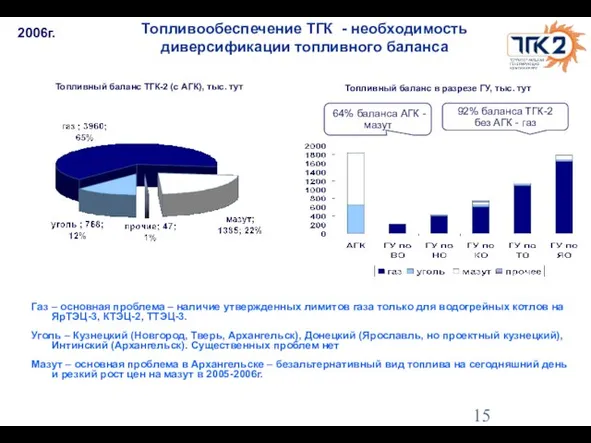

Слайд 15Топливообеспечение ТГК - необходимость диверсификации топливного баланса

Газ – основная проблема – наличие

Топливообеспечение ТГК - необходимость диверсификации топливного баланса

Газ – основная проблема – наличие

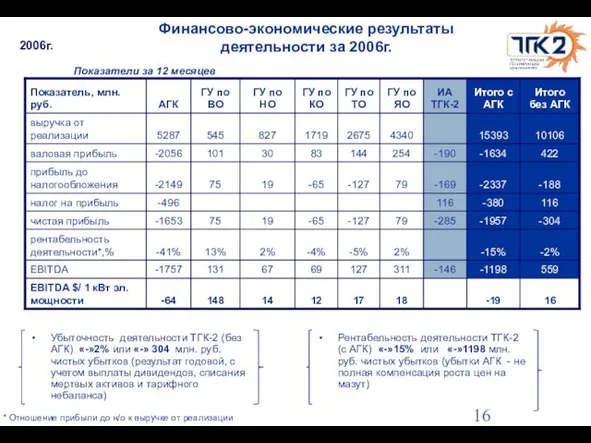

Слайд 16Финансово-экономические результаты деятельности за 2006г.

2006г.

* Отношение прибыли до н/о к выручке от

Финансово-экономические результаты деятельности за 2006г.

2006г.

* Отношение прибыли до н/о к выручке от

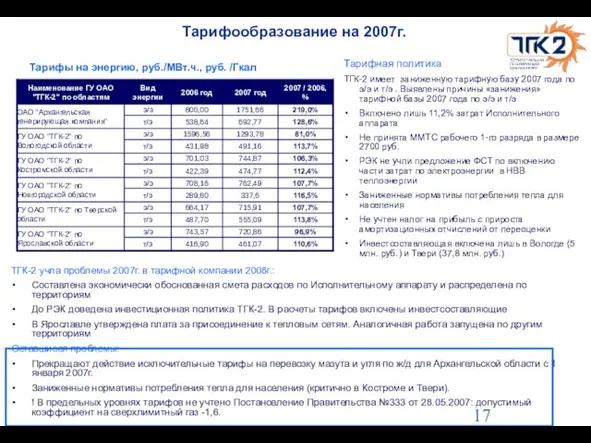

Слайд 17Тарифообразование на 2007г.

Тарифы на энергию, руб./МВт.ч., руб. /Гкал

Тарифная политика

ТГК-2 имеет заниженную тарифную

Тарифообразование на 2007г.

Тарифы на энергию, руб./МВт.ч., руб. /Гкал

Тарифная политика

ТГК-2 имеет заниженную тарифную

Слайд 18Ключевые достижения тарифной компании 2007 года:

Рост тарифов к уровню 2006 года составил

Ключевые достижения тарифной компании 2007 года:

Рост тарифов к уровню 2006 года составил

Слайд 19Результаты финансово-хозяйственной деятельности ОАО «ТГК-2» в 1 полугодии 2007 г., план 2007г.

Результаты финансово-хозяйственной деятельности ОАО «ТГК-2» в 1 полугодии 2007 г., план 2007г.

Слайд 20Ключевые тенденции внешнего окружения

Слайд 21Структурные изменения в топливно-энергетическом секторе экономики

Частные инвестиции в тепловую генерацию

проведение дополнительной

Структурные изменения в топливно-энергетическом секторе экономики

Частные инвестиции в тепловую генерацию

проведение дополнительной

Слайд 22Рынок топлива. Изменение цен на природный газ

Цена определяется по формуле, основанной

Рынок топлива. Изменение цен на природный газ

Цена определяется по формуле, основанной

Слайд 23Рынок топлива. Динамика цен на топливо

Рост цен на топливо ежегодный, %

Уголь становится

Рынок топлива. Динамика цен на топливо

Рост цен на топливо ежегодный, %

Уголь становится

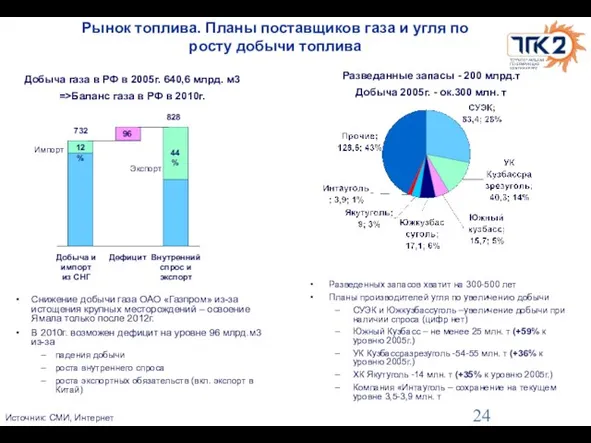

Слайд 24Рынок топлива. Планы поставщиков газа и угля по росту добычи топлива

Разведенных запасов

Рынок топлива. Планы поставщиков газа и угля по росту добычи топлива

Разведенных запасов

Слайд 25Рынок топлива. Объемы доступного топлива

Наличие газа – дополнительная потребность в газе холдинга

Рынок топлива. Объемы доступного топлива

Наличие газа – дополнительная потребность в газе холдинга

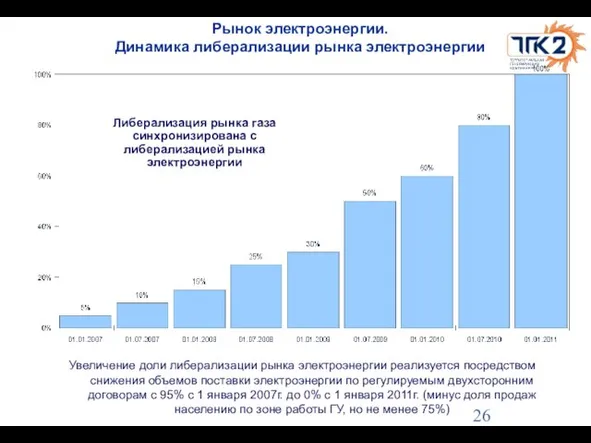

Слайд 26Рынок электроэнергии.

Динамика либерализации рынка электроэнергии

Увеличение доли либерализации рынка электроэнергии реализуется посредством

Рынок электроэнергии.

Динамика либерализации рынка электроэнергии

Увеличение доли либерализации рынка электроэнергии реализуется посредством

Слайд 27Динамика теплопотребления – наличие городов с активным ростом тепловых нагрузок

Тыс.Гкал

Основной рост тепловых

Динамика теплопотребления – наличие городов с активным ростом тепловых нагрузок

Тыс.Гкал

Основной рост тепловых

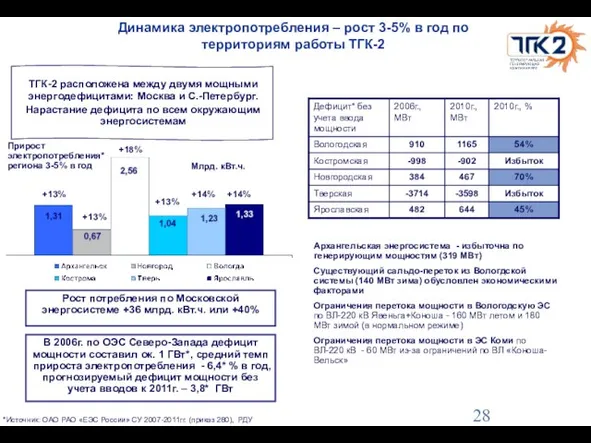

Слайд 28Динамика электропотребления – рост 3-5% в год по территориям работы ТГК-2

Прирост электропотребления*

Динамика электропотребления – рост 3-5% в год по территориям работы ТГК-2

Прирост электропотребления*

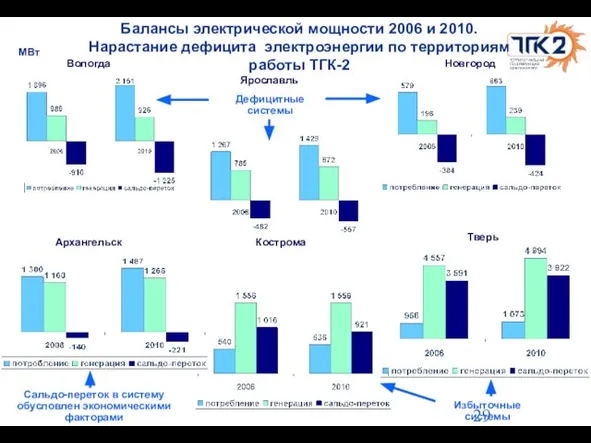

Слайд 29Балансы электрической мощности 2006 и 2010. Нарастание дефицита электроэнергии по территориям работы

Балансы электрической мощности 2006 и 2010. Нарастание дефицита электроэнергии по территориям работы

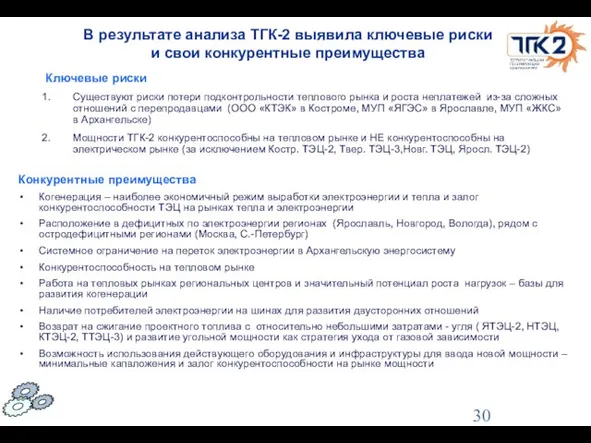

Слайд 30В результате анализа ТГК-2 выявила ключевые риски и свои конкурентные преимущества

Конкурентные преимущества

Когенерация

В результате анализа ТГК-2 выявила ключевые риски и свои конкурентные преимущества

Конкурентные преимущества

Когенерация

Слайд 31Миссия

Видение

Стратегические цели

Стратегия

Миссия

Видение

Стратегические цели

Стратегия

Слайд 32Долгосрочный рост денежных потоков

Долгосрочный рост прибыли -

Эффективная экономика

Рост оборотов -

Масштаб деятельности на

Долгосрочный рост денежных потоков

Долгосрочный рост прибыли -

Эффективная экономика

Рост оборотов -

Масштаб деятельности на

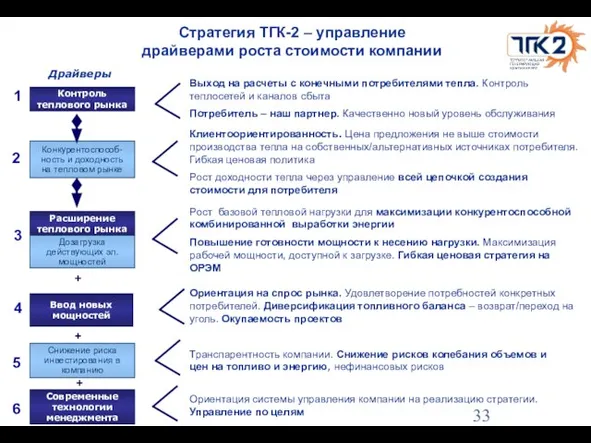

Слайд 33Стратегия ТГК-2 – управление

драйверами роста стоимости компании

Конкурентоспособ- ность и доходность на

Стратегия ТГК-2 – управление

драйверами роста стоимости компании

Конкурентоспособ- ность и доходность на

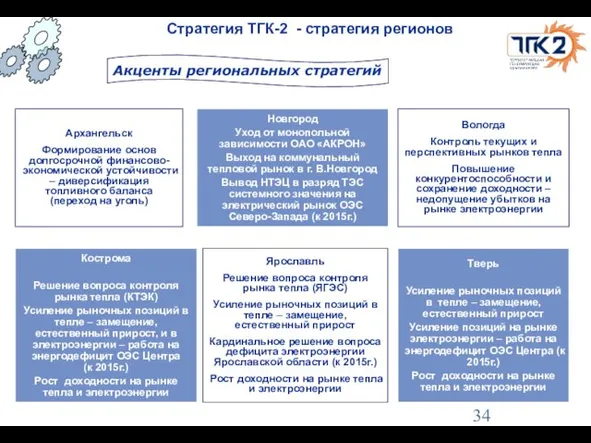

Слайд 34Архангельск

Формирование основ долгосрочной финансово-экономической устойчивости – диверсификация топливного баланса (переход на уголь)

Стратегия

Архангельск

Формирование основ долгосрочной финансово-экономической устойчивости – диверсификация топливного баланса (переход на уголь)

Стратегия

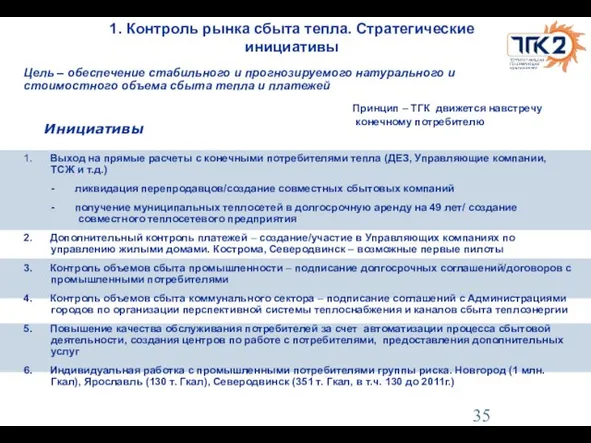

Слайд 351. Контроль рынка сбыта тепла. Стратегические инициативы

Инициативы

Цель – обеспечение стабильного и прогнозируемого

1. Контроль рынка сбыта тепла. Стратегические инициативы

Инициативы

Цель – обеспечение стабильного и прогнозируемого

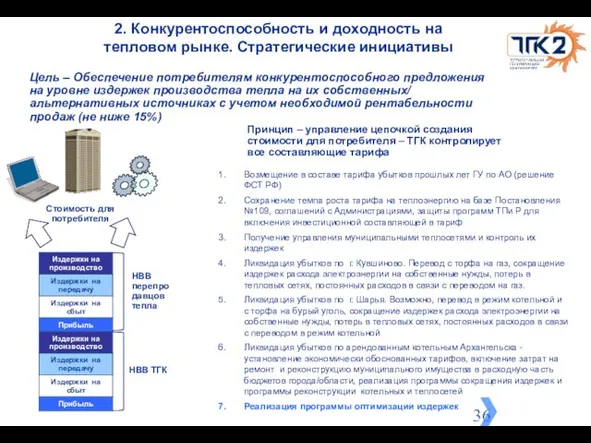

Слайд 362. Конкурентоспособность и доходность на тепловом рынке. Стратегические инициативы

Цель – Обеспечение потребителям

2. Конкурентоспособность и доходность на тепловом рынке. Стратегические инициативы

Цель – Обеспечение потребителям

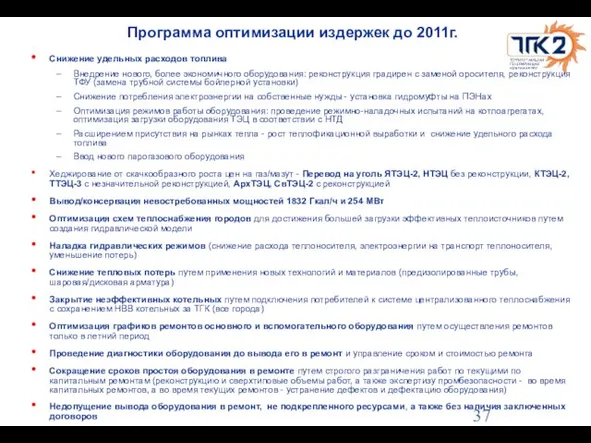

Слайд 37Программа оптимизации издержек до 2011г.

Снижение удельных расходов топлива

Внедрение нового, более экономичного

Программа оптимизации издержек до 2011г.

Снижение удельных расходов топлива

Внедрение нового, более экономичного

Слайд 383. Расширение рынка тепла. Дозагрузка действующих мощностей. Стратегические инициативы

Увеличение располагаемой мощности (снятие

3. Расширение рынка тепла. Дозагрузка действующих мощностей. Стратегические инициативы

Увеличение располагаемой мощности (снятие

Слайд 393. Расширение рынка тепла. Дозагрузка действующих мощностей. Стратегические инициативы

Потенциал расширения рынка тепла

3. Расширение рынка тепла. Дозагрузка действующих мощностей. Стратегические инициативы

Потенциал расширения рынка тепла

Слайд 40Принципы развития мощностей

Ввод новых мощностей под потребности в электрической и тепловой энергии,

Принципы развития мощностей

Ввод новых мощностей под потребности в электрической и тепловой энергии,

Слайд 41Динамика развития генерирующих мощностей ТГК-2

Вводы до 2010г. - 1145 МВт

Вводы до 2015г.

Динамика развития генерирующих мощностей ТГК-2

Вводы до 2010г. - 1145 МВт

Вводы до 2015г.

Слайд 42Структура финансирования инвестиционной программы

Бюджет проектов до 2011г. 38,4 млрд. руб.

Источники, млн. руб.

26%

Структура финансирования инвестиционной программы

Бюджет проектов до 2011г. 38,4 млрд. руб.

Источники, млн. руб.

26%

Слайд 435. Снижение рисков инвестирования в компанию. Стратегические инициативы

Цель – Снизить стоимость привлекаемого

5. Снижение рисков инвестирования в компанию. Стратегические инициативы

Цель – Снизить стоимость привлекаемого

Слайд 446. Современные технологии менеджмента. Стратегические инициативы

Цель – ориентировать систему управления компании на

6. Современные технологии менеджмента. Стратегические инициативы

Цель – ориентировать систему управления компании на

Слайд 45Целевое позиционирование компании на 2011г.

Целевое позиционирование компании на 2011г.

Слайд 46Целевое позиционирование ТГК-2 2011г. Рынки. Клиенты.

РЫНОК ТЕПЛА Архангельской, Вологодской, Костромской, Новгородской,

Целевое позиционирование ТГК-2 2011г. Рынки. Клиенты.

РЫНОК ТЕПЛА Архангельской, Вологодской, Костромской, Новгородской,

Слайд 47Целевая мощность* – 3262 МВт, 10801 Гкал/ч

Целевой полезный отпуск – 15

Целевая мощность* – 3262 МВт, 10801 Гкал/ч

Целевой полезный отпуск – 15

Слайд 48EBITDA $/1 кВт эл. мощности

Эмиссия

26% текущего и 21% целевого УК

EBITDA $/1 кВт эл. мощности

Эмиссия

26% текущего и 21% целевого УК

Слайд 49Риски реализации стратегии

Риски реализации стратегии

Слайд 50Ключевые риски реализации стратегии

Ключевые рыночные риски

Доходность конкурентного рынка электроэнергии и мощности ниже

Ключевые риски реализации стратегии

Ключевые рыночные риски

Доходность конкурентного рынка электроэнергии и мощности ниже

Слайд 51Ключевые риски реализации стратегии

Ключевые нефинансовые риски

Риски взаимодействия с органами государственного регулирования

Ключевые риски реализации стратегии

Ключевые нефинансовые риски

Риски взаимодействия с органами государственного регулирования

Слайд 52Графики реализации стратегии

Первые итоги реализации стратегии

Графики реализации стратегии

Первые итоги реализации стратегии

Слайд 53График реализации стратегии

Утверждение Стратегии верхнего уровня

Утверждение инвестиционной программы

Поиск и проведение переговоров с

График реализации стратегии

Утверждение Стратегии верхнего уровня

Утверждение инвестиционной программы

Поиск и проведение переговоров с

Слайд 54ОТ РАЗРАБОТКИ К РЕАЛИЗАЦИИ…

Запуск Проектного режима реализации стратегии

Межфункциональный режим, позволяющий решать новые

ОТ РАЗРАБОТКИ К РЕАЛИЗАЦИИ…

Запуск Проектного режима реализации стратегии

Межфункциональный режим, позволяющий решать новые

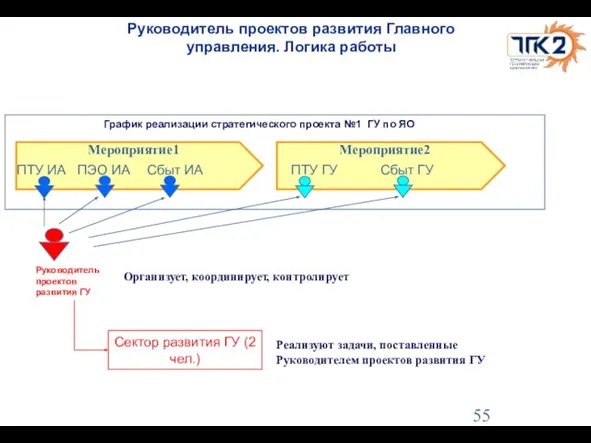

Слайд 55Руководитель проектов развития Главного управления. Логика работы

Мероприятие1

Мероприятие2

Организует, координирует, контролирует

График реализации стратегического проекта

Руководитель проектов развития Главного управления. Логика работы

Мероприятие1

Мероприятие2

Организует, координирует, контролирует

График реализации стратегического проекта

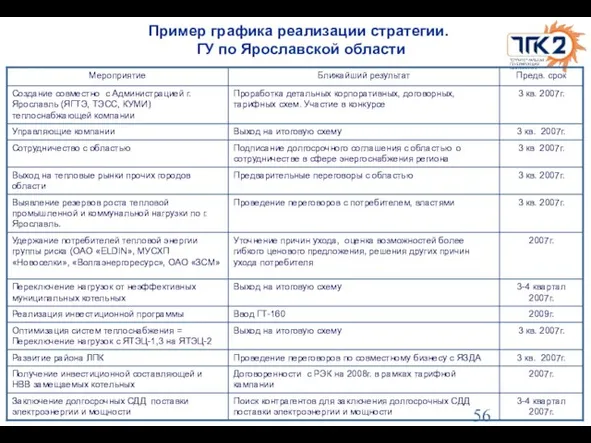

Слайд 56Пример графика реализации стратегии.

ГУ по Ярославской области

Пример графика реализации стратегии.

ГУ по Ярославской области

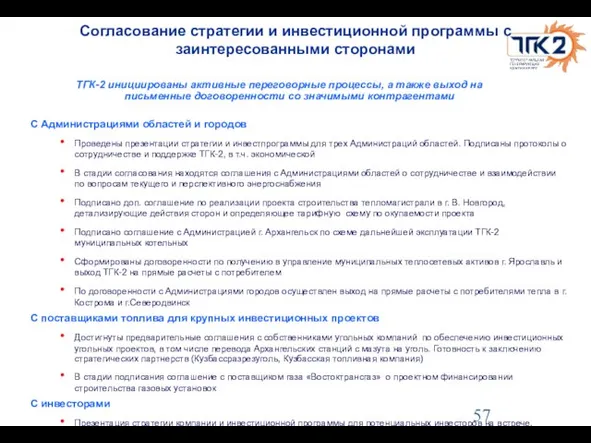

Слайд 57Согласование стратегии и инвестиционной программы с заинтересованными сторонами

С Администрациями областей и городов

Проведены

Согласование стратегии и инвестиционной программы с заинтересованными сторонами

С Администрациями областей и городов

Проведены

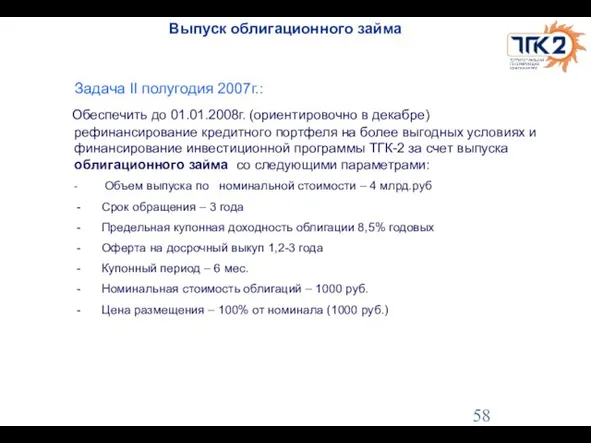

Слайд 58Выпуск облигационного займа

Задача II полугодия 2007г.:

Обеспечить до 01.01.2008г. (ориентировочно в декабре)

Выпуск облигационного займа

Задача II полугодия 2007г.:

Обеспечить до 01.01.2008г. (ориентировочно в декабре)

Слайд 59Ход реализации инвестпрограммы

Сделано

Согласование инвестиционных проектов на комиссии по инвестициям БЕ-1 –

Ход реализации инвестпрограммы

Сделано

Согласование инвестиционных проектов на комиссии по инвестициям БЕ-1 –

Слайд 60Приложение

Потенциальные тепловые рынки ТГК-2

Приложение

Потенциальные тепловые рынки ТГК-2

Слайд 61Потенциальные рынки ТГК-2

Потенциальные рынки – 21 город, объем теплового рынка 10 млн.

Потенциальные рынки ТГК-2

Потенциальные рынки – 21 город, объем теплового рынка 10 млн.

Влияние качества продуктов питания на организм человека

Влияние качества продуктов питания на организм человека Физическая культура

Физическая культура Физика и туризм

Физика и туризм Классификация ЗПР по этиологическому признаку К.С. Лебединской

Классификация ЗПР по этиологическому признаку К.С. Лебединской Презентация на тему Витус Беринг

Презентация на тему Витус Беринг  Что изучает физика

Что изучает физика как выучить с ребенком стихотворение

как выучить с ребенком стихотворение Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Графический портретный рисунок и выразительность образа человека

Графический портретный рисунок и выразительность образа человека Предмет социальной политики и технология социальной работы

Предмет социальной политики и технология социальной работы Презентация на тему Крепость Корела

Презентация на тему Крепость Корела Тотальное радио

Тотальное радио Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство

Смутное время 1598-1613 гг. и его последствия Великий Новгород и Шведское королевство Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области

Государственная итоговая аттестация по образовательным программам среднего общего образования на территории Тульской области Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра

Второе место в конкурсе: Екимова Светлана Витальевна. Менеджер пресс-службы Медиацентра Модели инклюзивного образования

Модели инклюзивного образования Буква Р

Буква Р Формы можно и должен. 動詞てもいいです

Формы можно и должен. 動詞てもいいです Освоение техники верхнего приема и передачи мяча

Освоение техники верхнего приема и передачи мяча Социальный проект: проблема - идея - результат

Социальный проект: проблема - идея - результат Компланарные векторы

Компланарные векторы Литургия Преждеосвящённых Даров

Литургия Преждеосвящённых Даров Организация административного судопроизводства (административного процесса) и

Организация административного судопроизводства (административного процесса) и Витамины

Витамины  Презентация на тему Жизнь и творчество Марины Цветаевой

Презентация на тему Жизнь и творчество Марины Цветаевой Place Distrubution channels Supply chain management International marketing

Place Distrubution channels Supply chain management International marketing Теории детского развития

Теории детского развития Носители магнитной записи. Аппараты магнитной записи (АМЗ)

Носители магнитной записи. Аппараты магнитной записи (АМЗ)