СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ в сфере саморегулирования строительной, проектной деятельности и инженерных изысканий

- СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ в сфере саморегулирования строительной, проектной деятельности и инженерных изысканий

Содержание

- 2. СОДЕРЖАНИЕ Содержание Законодательные основы страхования гражданской ответственности Возмещение вреда, причиненного членами СРО Использование механизма страхования Страхование

- 3. ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ Ст. 931 ГК РФ – Страхование ответственности за причинение вреда по

- 4. ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ страхование гражданской ответственности владельцев автотранспортных средств; страхование гражданской ответственности владельцев средств

- 5. ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ Основная цель саморегулируемой организации - предупреждение причинения вреда третьим лицам вследствие

- 6. ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ Страхование позволяет: Снизить взносы членов СРО, необходимые для формирования компенсационных фондов.

- 7. ВОЗМЕЩЕНИЕ ВРЕДА, ПРИЧИНЕННОГО ЧЛЕНАМИ СРО Сравнение способов обеспечения

- 8. ВОЗМЕЩЕНИЕ ВРЕДА, ПРИЧИНЕННОГО ЧЛЕНАМИ СРО Механизм обращения взыскания на средства компенсационных фондов СРО при отсутствии страхования

- 9. ВОЗМЕЩЕНИЕ ВРЕДА, ПРИЧИНЕННОГО ЧЛЕНАМИ СРО Механизм обращения взыскания на средства компенсационных фондов СРО при наличии страхования

- 10. ИСПОЛЬЗОВАНИЕ МЕХАНИЗМА СТРАХОВАНИЯ Страхование гражданской ответственности членов СРО позволяет: Обеспечить возмещение причиненного вреда лицом, причинившим вред,

- 11. ИСПОЛЬЗОВАНИЕ МЕХАНИЗМА СТРАХОВАНИЯ Для эффективного использования механизма страхования в СРО необходимо: Определить основные условия страхования (страховые

- 12. СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ИНЖЕНЕРОВ И ПРОЕКТИРОВЩИКОВ Объектом страхования являются имущественные интересы Страхователя, связанные с его обязанностью

- 13. СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ИНЖЕНЕРОВ И ПРОЕКТИРОВЩИКОВ Страховая сумма – это величина, в пределах которой страховая компания

- 14. СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ИНЖЕНЕРОВ И ПРОЕКТИРОВЩИКОВ В сумму страхового возмещения включается: вред, причиненный жизни и здоровью

- 15. СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ СТРОИТЕЛЕЙ Объект страхования, страховой случай Объектом страхования являются имущественные интересы Страхователя, связанные с

- 16. СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ СТРОИТЕЛЕЙ Страховая сумма, страховая премия Страховая сумма – это величина, в пределах которой

- 17. СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ СТРОИТЕЛЕЙ Страховое возмещение В сумму страхового возмещения включается: вред, причиненный жизни и здоровью

- 18. СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ Страхование строительно-монтажных рисков позволяет обеспечить: полное возмещение убытков как объекту капитального строительства, так

- 19. СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ Страховые риски Строительно-монтажное страхование является страхованием от всех рисков. В частности, страховым случаем

- 20. КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА ОСАО «ИНГОССТРАХ» Опыт работы более 60 лет. Лучшие финансовые показатели на российском страховом рынке.

- 22. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ

Содержание

Законодательные основы страхования гражданской ответственности

Возмещение вреда, причиненного членами СРО

Использование механизма страхования

Страхование гражданской

СОДЕРЖАНИЕ

Содержание

Законодательные основы страхования гражданской ответственности

Возмещение вреда, причиненного членами СРО

Использование механизма страхования

Страхование гражданской

Слайд 3ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

Ст. 931 ГК РФ – Страхование ответственности за

ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

Ст. 931 ГК РФ – Страхование ответственности за

Слайд 4ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

страхование гражданской ответственности владельцев автотранспортных средств;

страхование гражданской ответственности

ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

страхование гражданской ответственности владельцев автотранспортных средств;

страхование гражданской ответственности

Слайд 5ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

Основная цель саморегулируемой организации - предупреждение причинения вреда

ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

Основная цель саморегулируемой организации - предупреждение причинения вреда

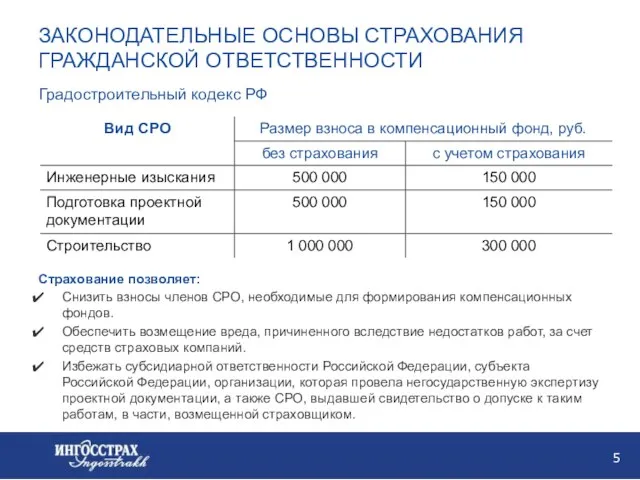

Слайд 6ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

Страхование позволяет:

Снизить взносы членов СРО, необходимые для формирования

ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

Страхование позволяет:

Снизить взносы членов СРО, необходимые для формирования

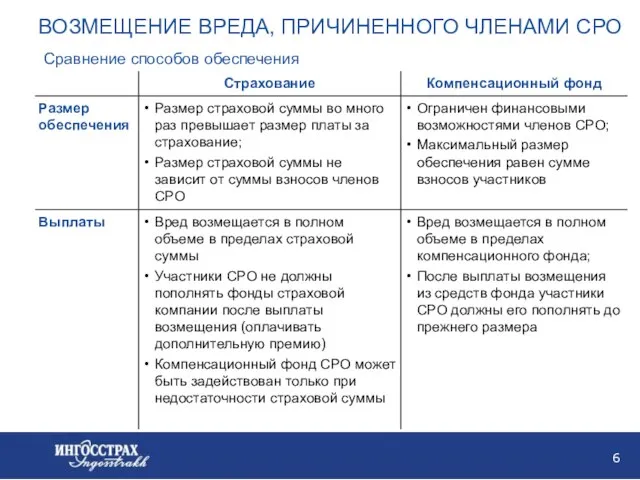

Слайд 7ВОЗМЕЩЕНИЕ ВРЕДА, ПРИЧИНЕННОГО ЧЛЕНАМИ СРО

Сравнение способов обеспечения

ВОЗМЕЩЕНИЕ ВРЕДА, ПРИЧИНЕННОГО ЧЛЕНАМИ СРО

Сравнение способов обеспечения

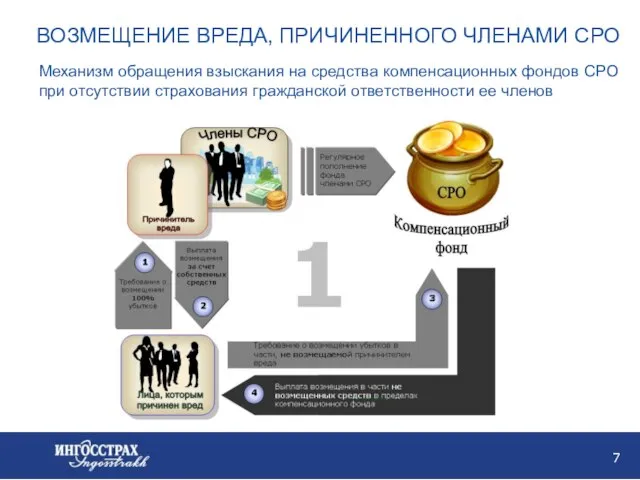

Слайд 8ВОЗМЕЩЕНИЕ ВРЕДА, ПРИЧИНЕННОГО ЧЛЕНАМИ СРО

Механизм обращения взыскания на средства компенсационных фондов СРО

ВОЗМЕЩЕНИЕ ВРЕДА, ПРИЧИНЕННОГО ЧЛЕНАМИ СРО

Механизм обращения взыскания на средства компенсационных фондов СРО

Слайд 9ВОЗМЕЩЕНИЕ ВРЕДА, ПРИЧИНЕННОГО ЧЛЕНАМИ СРО

Механизм обращения взыскания на средства компенсационных фондов СРО

ВОЗМЕЩЕНИЕ ВРЕДА, ПРИЧИНЕННОГО ЧЛЕНАМИ СРО

Механизм обращения взыскания на средства компенсационных фондов СРО

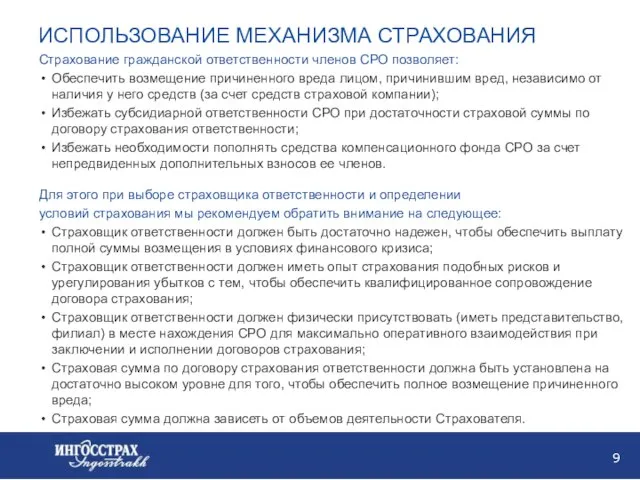

Слайд 10ИСПОЛЬЗОВАНИЕ МЕХАНИЗМА СТРАХОВАНИЯ

Страхование гражданской ответственности членов СРО позволяет:

Обеспечить возмещение причиненного вреда лицом,

ИСПОЛЬЗОВАНИЕ МЕХАНИЗМА СТРАХОВАНИЯ

Страхование гражданской ответственности членов СРО позволяет:

Обеспечить возмещение причиненного вреда лицом,

Слайд 11ИСПОЛЬЗОВАНИЕ МЕХАНИЗМА СТРАХОВАНИЯ

Для эффективного использования механизма страхования в СРО

необходимо:

Определить основные условия

ИСПОЛЬЗОВАНИЕ МЕХАНИЗМА СТРАХОВАНИЯ

Для эффективного использования механизма страхования в СРО

необходимо:

Определить основные условия

Слайд 12СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

ИНЖЕНЕРОВ И ПРОЕКТИРОВЩИКОВ

Объектом страхования являются имущественные интересы Страхователя,

связанные с

СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

ИНЖЕНЕРОВ И ПРОЕКТИРОВЩИКОВ

Объектом страхования являются имущественные интересы Страхователя,

связанные с

Слайд 13СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ИНЖЕНЕРОВ И ПРОЕКТИРОВЩИКОВ

Страховая сумма – это величина, в пределах

СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ИНЖЕНЕРОВ И ПРОЕКТИРОВЩИКОВ

Страховая сумма – это величина, в пределах

Слайд 14СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ИНЖЕНЕРОВ И ПРОЕКТИРОВЩИКОВ

В сумму страхового возмещения включается:

вред, причиненный жизни

СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ИНЖЕНЕРОВ И ПРОЕКТИРОВЩИКОВ

В сумму страхового возмещения включается:

вред, причиненный жизни

Слайд 15СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ СТРОИТЕЛЕЙ

Объект страхования, страховой случай

Объектом страхования являются имущественные интересы Страхователя,

СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ СТРОИТЕЛЕЙ

Объект страхования, страховой случай

Объектом страхования являются имущественные интересы Страхователя,

Слайд 16СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ СТРОИТЕЛЕЙ

Страховая сумма, страховая премия

Страховая сумма – это величина, в

СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ СТРОИТЕЛЕЙ

Страховая сумма, страховая премия

Страховая сумма – это величина, в

Слайд 17СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ СТРОИТЕЛЕЙ

Страховое возмещение

В сумму страхового возмещения включается:

вред, причиненный жизни и

СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ СТРОИТЕЛЕЙ

Страховое возмещение

В сумму страхового возмещения включается:

вред, причиненный жизни и

Слайд 18СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

Страхование строительно-монтажных рисков позволяет обеспечить:

полное возмещение убытков как объекту капитального

СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

Страхование строительно-монтажных рисков позволяет обеспечить:

полное возмещение убытков как объекту капитального

Слайд 19СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

Страховые риски

Строительно-монтажное страхование является страхованием от всех рисков. В

частности, страховым

СТРАХОВАНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РИСКОВ

Страховые риски

Строительно-монтажное страхование является страхованием от всех рисков. В

частности, страховым

Слайд 20КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА

ОСАО «ИНГОССТРАХ»

Опыт работы более 60 лет.

Лучшие финансовые показатели на российском

КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА

ОСАО «ИНГОССТРАХ»

Опыт работы более 60 лет.

Лучшие финансовые показатели на российском

Perm

Perm Шагомер Калинина Ирина. Диплом

Шагомер Калинина Ирина. Диплом Правовое воспитание

Правовое воспитание Тема урока: Екатерина II10 класс

Тема урока: Екатерина II10 класс Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович

Природоведческая экскурсия: весенние явления в жизни растенийучитель: Петерсон Андрей Вадимович Современные подходы к изучению учебной дисциплины Основы финансовой грамотности

Современные подходы к изучению учебной дисциплины Основы финансовой грамотности Итальянский мужской костюм (картины)

Итальянский мужской костюм (картины) Настройка сетевой карты в Windows XP

Настройка сетевой карты в Windows XP Создание монгольской державы

Создание монгольской державы Электронная таблица Excel

Электронная таблица Excel Complex Object

Complex Object Разработка управленческого решения

Разработка управленческого решения Презентация на тему ЯДОВИТЫЕ ГРИБЫ

Презентация на тему ЯДОВИТЫЕ ГРИБЫ  Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры

Формирование вычислительных навыков при сложении и вычитании чисел в пределах десяти посредством дидактической игры 270010

270010 СУХОПУТНЫЙ ТРАНСПОРТ

СУХОПУТНЫЙ ТРАНСПОРТ Безопасность жизнедеятельности

Безопасность жизнедеятельности Электронные ресурсы для школы

Электронные ресурсы для школы Интеллектуальный сектор МКФ

Интеллектуальный сектор МКФ Презентация на тему Наша армия - самая сильная!

Презентация на тему Наша армия - самая сильная! Спасибо, мама!

Спасибо, мама! КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ»

КЛУБ МОЛОДОГО ИЗБИРАТЕЛЯ«ФОРУМ» Professional use topical use Uso Tópico

Professional use topical use Uso Tópico Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева.

Воспитательная система «Школьные годы чудесные» Классный руководитель: Яна Станиславовна Галеева. Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя

Культура Древнего Востока Выполнила ученица 10 класса «В» Коньшина Настя Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе

Психология девиантного поведения. Профилактика девиантного поведения подростков в социальной работе Презентация по теме:

Презентация по теме: Молодежные организации в России

Молодежные организации в России