Строительство жилья. Локомотив в посткризисный мирКрапин Александргенеральный директораналитического агентства RWAY

- Строительство жилья. Локомотив в посткризисный мирКрапин Александргенеральный директораналитического агентства RWAY

Содержание

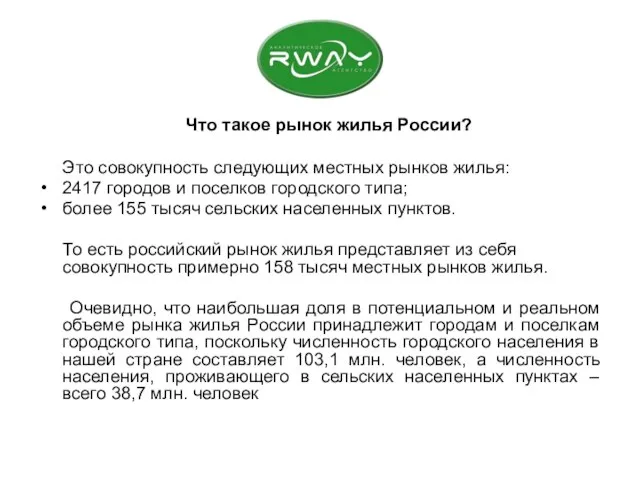

- 2. Что такое рынок жилья России? Это совокупность следующих местных рынков жилья: 2417 городов и поселков городского

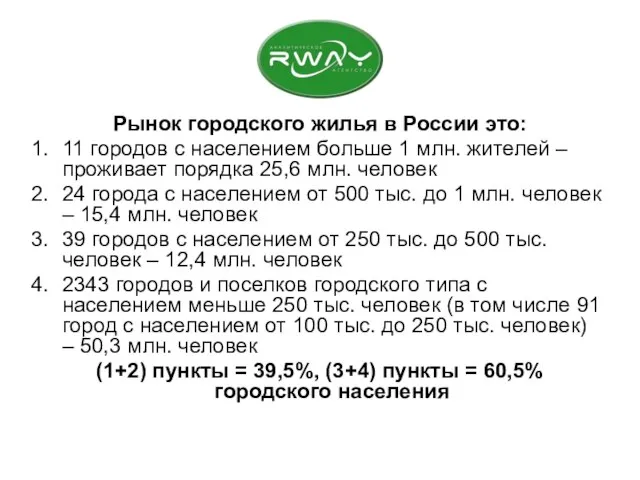

- 3. Рынок городского жилья в России это: 11 городов с населением больше 1 млн. жителей – проживает

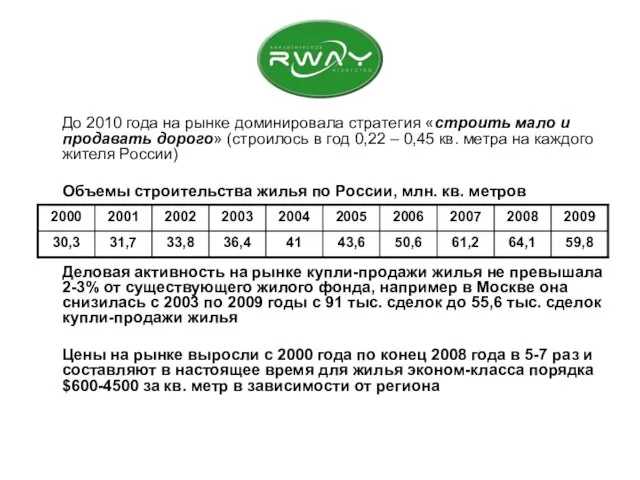

- 4. До 2010 года на рынке доминировала стратегия «строить мало и продавать дорого» (строилось в год 0,22

- 5. Пример докризисного прогноза ежегодных объемов строительства жилья Источник: Минрегион

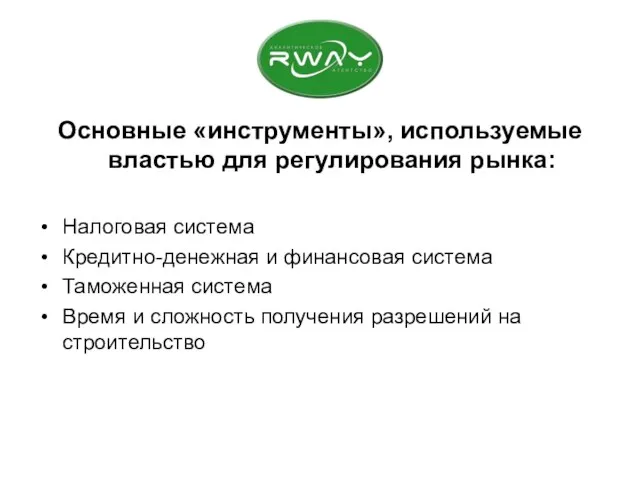

- 6. Основные «инструменты», используемые властью для регулирования рынка: Налоговая система Кредитно-денежная и финансовая система Таможенная система Время

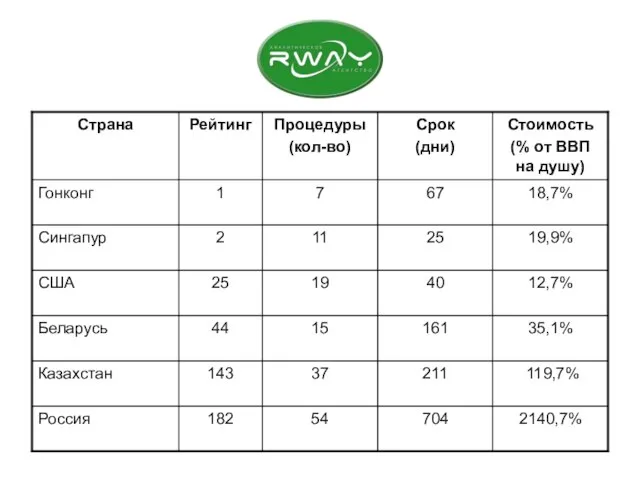

- 7. Согласно рейтингу Всемирного банка на начало 2010 года Россия находится на предпоследнем месте (182) по получению

- 9. Термин доступное жилье применим к жилью эконом-класса. В различных странах в качестве единицы жилья используются своя

- 10. Ориентиры справедливой цены на рынке жилья: стоимость единицы жилья равна среднемедианным доходам домохозяйства за три года

- 11. Доступность жилья для конкретного домохозяйства зависит от следующих основных факторов: текущего уровня доходов домохозяйства и перспектив

- 12. В качестве единицы жилья при расчете коэффициента его доступности специалисты RWAY приняли не двухкомнатную квартиру, а

- 13. Агентством RWAY были рассчитаны показатели доступности жилья для всех субъектов федерации с 2001 по 2009 годы.

- 14. Число зарегистрированных сделок купли-продажи жилья в Москве

- 15. Инициативы федеральной власти по снижению себестоимости строительства жилья По состоянию на начало 2010 года: В 55-ти

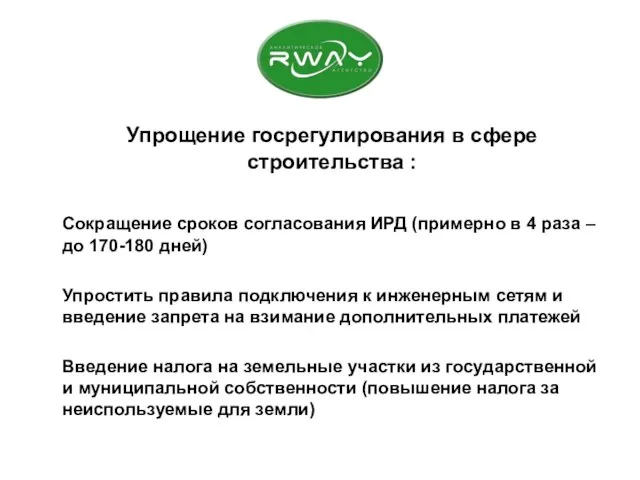

- 16. Упрощение госрегулирования в сфере строительства : Сокращение сроков согласования ИРД (примерно в 4 раза – до

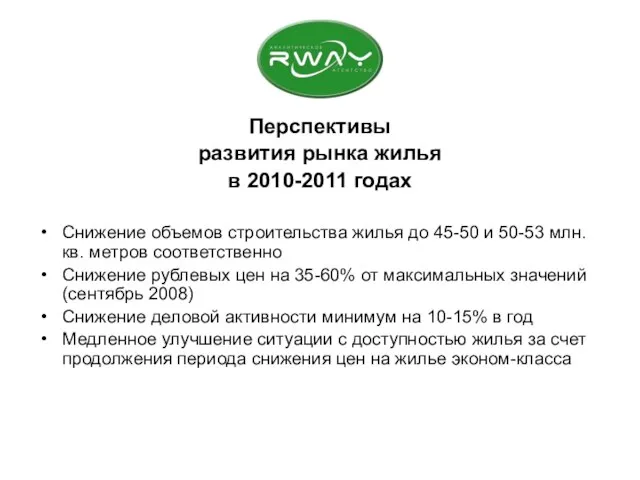

- 17. Перспективы развития рынка жилья в 2010-2011 годах Снижение объемов строительства жилья до 45-50 и 50-53 млн.

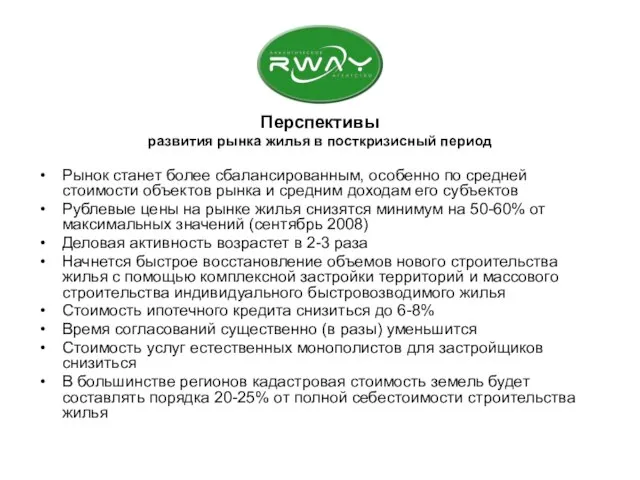

- 18. Перспективы развития рынка жилья в посткризисный период Рынок станет более сбалансированным, особенно по средней стоимости объектов

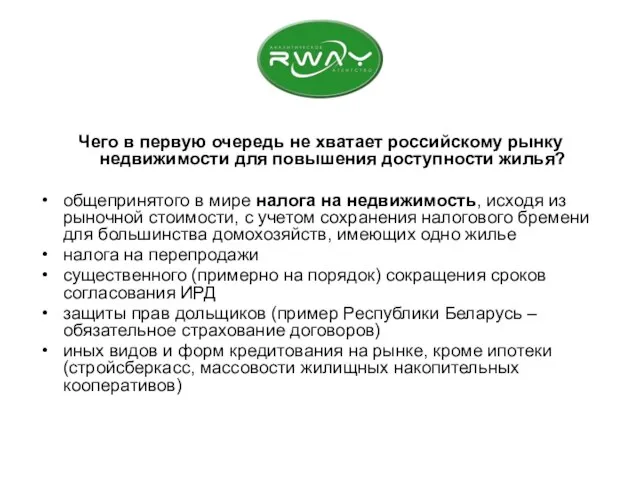

- 19. Чего в первую очередь не хватает российскому рынку недвижимости для повышения доступности жилья? общепринятого в мире

- 21. Скачать презентацию

Слайд 3Рынок городского жилья в России это:

11 городов с населением больше 1 млн.

Рынок городского жилья в России это:

11 городов с населением больше 1 млн.

Слайд 4 До 2010 года на рынке доминировала стратегия «строить мало и продавать дорого»

До 2010 года на рынке доминировала стратегия «строить мало и продавать дорого»

Слайд 5Пример докризисного прогноза ежегодных объемов строительства жилья

Источник: Минрегион

Пример докризисного прогноза ежегодных объемов строительства жилья

Источник: Минрегион

Слайд 6Основные «инструменты», используемые властью для регулирования рынка:

Налоговая система

Кредитно-денежная и финансовая система

Таможенная система

Время

Основные «инструменты», используемые властью для регулирования рынка:

Налоговая система

Кредитно-денежная и финансовая система

Таможенная система

Время

Слайд 7 Согласно рейтингу Всемирного банка на начало 2010 года Россия находится на предпоследнем

Согласно рейтингу Всемирного банка на начало 2010 года Россия находится на предпоследнем

Слайд 9

Термин доступное жилье применим к жилью эконом-класса.

В различных странах в

Термин доступное жилье применим к жилью эконом-класса.

В различных странах в

Слайд 10Ориентиры справедливой цены

на рынке жилья:

стоимость единицы жилья равна среднемедианным доходам домохозяйства

Ориентиры справедливой цены

на рынке жилья:

стоимость единицы жилья равна среднемедианным доходам домохозяйства

Слайд 11 Доступность жилья для конкретного домохозяйства зависит от следующих основных факторов:

текущего уровня

Доступность жилья для конкретного домохозяйства зависит от следующих основных факторов:

текущего уровня

Слайд 12 В качестве единицы жилья при расчете коэффициента его доступности специалисты RWAY

В качестве единицы жилья при расчете коэффициента его доступности специалисты RWAY

Слайд 13 Агентством RWAY были рассчитаны показатели доступности жилья для всех субъектов федерации

Агентством RWAY были рассчитаны показатели доступности жилья для всех субъектов федерации

Слайд 14Число зарегистрированных сделок купли-продажи жилья в Москве

Число зарегистрированных сделок купли-продажи жилья в Москве

Слайд 15 Инициативы федеральной власти по снижению себестоимости строительства жилья

По состоянию на

Инициативы федеральной власти по снижению себестоимости строительства жилья

По состоянию на

Слайд 16 Упрощение госрегулирования в сфере строительства :

Сокращение сроков согласования ИРД (примерно в 4

Упрощение госрегулирования в сфере строительства :

Сокращение сроков согласования ИРД (примерно в 4

Слайд 17Перспективы

развития рынка жилья

в 2010-2011 годах

Снижение объемов строительства жилья до 45-50

Перспективы

развития рынка жилья

в 2010-2011 годах

Снижение объемов строительства жилья до 45-50

Слайд 18Перспективы

развития рынка жилья в посткризисный период

Рынок станет более сбалансированным, особенно по

Перспективы

развития рынка жилья в посткризисный период

Рынок станет более сбалансированным, особенно по

Слайд 19Чего в первую очередь не хватает российскому рынку недвижимости для повышения доступности

Байкал 23 августа 2011

Байкал 23 августа 2011 НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ

НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ Презентация на тему Человек и его деятельность 6 класс

Презентация на тему Человек и его деятельность 6 класс Творческий портрет Ивана Васильева

Творческий портрет Ивана Васильева Обязанности работодателя по обеспечению безопасности условий охраны труда

Обязанности работодателя по обеспечению безопасности условий охраны труда ... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо

... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо ВРЕДНЫЕ

ВРЕДНЫЕ Проектирование образовательного пространства. Моделирование педагогического мышления

Проектирование образовательного пространства. Моделирование педагогического мышления Что изучает физика

Что изучает физика Презентация на тему Алишер Навои

Презентация на тему Алишер Навои Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса

Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса Физиология высшей нервной деятельности

Физиология высшей нервной деятельности Презентация на тему История ручки

Презентация на тему История ручки  Легкая атлетика

Легкая атлетика 4 ноября

4 ноября Культура древней Руси (Архитектура Древней Руси)

Культура древней Руси (Архитектура Древней Руси) Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств

Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств Психологія і педагогіка вищої школи

Психологія і педагогіка вищої школи Скифы

Скифы Урок: «АЗБУКА БЕЗОПАСНОСТИ»

Урок: «АЗБУКА БЕЗОПАСНОСТИ» Специальное предложение

Специальное предложение Орган зрения

Орган зрения  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Валерий Брюсов

Валерий Брюсов Плавание тел.

Плавание тел. melikhovo

melikhovo Типы боеприпасов для АК-74М

Типы боеприпасов для АК-74М Переход на СПО?

Переход на СПО?