- Структуризация рынка платного ТВ иШПД в Интернет в РФПроблемы иперспективы

Содержание

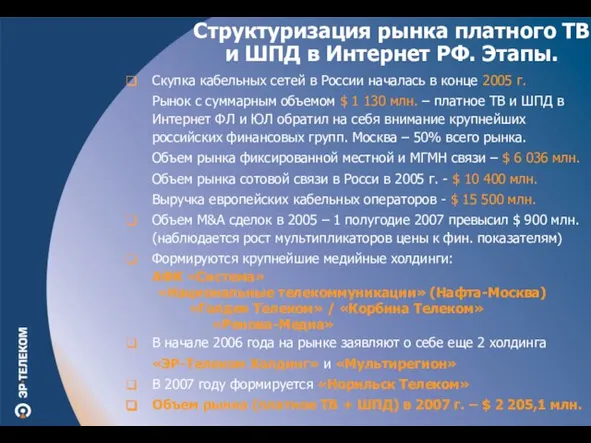

- 2. Структуризация рынка платного ТВ и ШПД в Интернет РФ. Этапы. Скупка кабельных сетей в России началась

- 3. Начальная стадия формирования / структурирования рынка (аналогично рынку сотовой связи и аналогично начальной стадии развития европейского

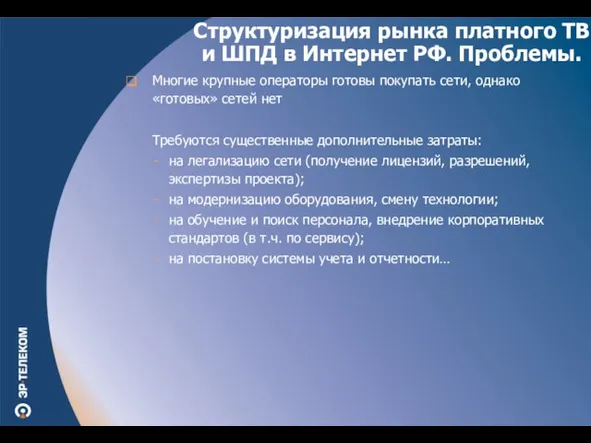

- 4. Многие крупные операторы готовы покупать сети, однако «готовых» сетей нет Требуются существенные дополнительные затраты: на легализацию

- 5. Начальный процесс консолидации Европейского рынка - это текущая ситуация в России (крупные холдинги активно поглощали более

- 6. К концу 2010 года закончится 1-й этап формирования российского рынка кабельного ТВ и ШПД в Интернет

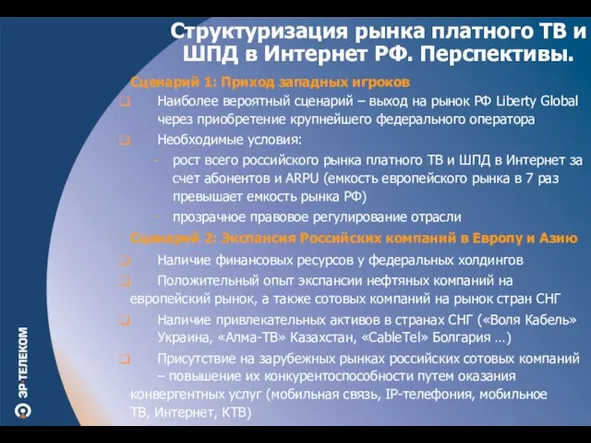

- 7. Сценарий 1: Приход западных игроков Наиболее вероятный сценарий – выход на рынок РФ Liberty Global через

- 9. Скачать презентацию

Слайд 3Начальная стадия формирования / структурирования рынка (аналогично рынку сотовой связи и аналогично

Начальная стадия формирования / структурирования рынка (аналогично рынку сотовой связи и аналогично

Слайд 4Многие крупные операторы готовы покупать сети, однако «готовых» сетей нет

Требуются существенные дополнительные

Многие крупные операторы готовы покупать сети, однако «готовых» сетей нет

Требуются существенные дополнительные

Слайд 5Начальный процесс консолидации Европейского рынка - это текущая ситуация в России (крупные

Начальный процесс консолидации Европейского рынка - это текущая ситуация в России (крупные

Слайд 6К концу 2010 года закончится 1-й этап формирования российского рынка кабельного ТВ

К концу 2010 года закончится 1-й этап формирования российского рынка кабельного ТВ

Слайд 7Сценарий 1: Приход западных игроков

Наиболее вероятный сценарий – выход на рынок РФ

Сценарий 1: Приход западных игроков

Наиболее вероятный сценарий – выход на рынок РФ

Хореографическая студия Охтенка

Хореографическая студия Охтенка Разработка Web-сайтов

Разработка Web-сайтов Интерьер комнаты

Интерьер комнаты Нагревание тела

Нагревание тела Презентация на тему Подготовка к усвоению табличных случаев умножения (2 класс)

Презентация на тему Подготовка к усвоению табличных случаев умножения (2 класс)  Ценностное отношение к здоровью и жизни своих детей. Для 5-8 классов

Ценностное отношение к здоровью и жизни своих детей. Для 5-8 классов Содержание начального школьного образования. Типы и виды начальных школ

Содержание начального школьного образования. Типы и виды начальных школ презент 1

презент 1 Способы передачи информации

Способы передачи информации Румыния и Венгрия во второй половине 20 в

Румыния и Венгрия во второй половине 20 в Поддерживаются технологии PDH,SDH и Ethernet в одном и том же терминале Модульный внутренний блок Оптимизирован для пролетов средней и бо

Поддерживаются технологии PDH,SDH и Ethernet в одном и том же терминале Модульный внутренний блок Оптимизирован для пролетов средней и бо Вторичные артериальные гипертонии

Вторичные артериальные гипертонии  Нормативно-правовое обеспечение ВФСК ГТО

Нормативно-правовое обеспечение ВФСК ГТО Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Работорговля в современном мире

Работорговля в современном мире Маленко Сергей АнатольевичВеликий НовгородНовгородский государственный университет имени Ярослава МудрогоФилософский факу

Маленко Сергей АнатольевичВеликий НовгородНовгородский государственный университет имени Ярослава МудрогоФилософский факу Перспективы североамериканской интеграции

Перспективы североамериканской интеграции Новый и Глобальный Подходы ЕС

Новый и Глобальный Подходы ЕС Шар – разведчик

Шар – разведчик Презентация на тему Автомобильные семейки

Презентация на тему Автомобильные семейки  Анализ итогов работы ЗАО ПГП М-ГЕОС в области ОТ, ППБ, ООС за сентябрь 2018 года

Анализ итогов работы ЗАО ПГП М-ГЕОС в области ОТ, ППБ, ООС за сентябрь 2018 года Мотивация и стимулирование персонала

Мотивация и стимулирование персонала  Проект. Первые в истории человечества мозаичные медали и знаки только для российских спортивных клубов и мероприятий

Проект. Первые в истории человечества мозаичные медали и знаки только для российских спортивных клубов и мероприятий Система соцобеспечения Китая

Система соцобеспечения Китая Деятели культуры XVIII века

Деятели культуры XVIII века Let’s study english (фотографии)

Let’s study english (фотографии) Молодежная секция IV Петербургского Международного Инновационного Форума

Молодежная секция IV Петербургского Международного Инновационного Форума С молоду береги почки

С молоду береги почки