- Судебная налоговая экспертиза

Содержание

- 2. Под предметом исследовательской деятельности следует рассматривать данные (сведения, информацию) о ее объекте, исследуемые в определенных условиях

- 3. В ходе экспертизы устанавливаются определенные обстоятельства, факты действительности (но не закономерности). Однако для последующих субъектов —

- 4. При определении частного предмета экспертизы следует учитывать два критерия: специальный юридический

- 5. Специальный критерий обусловлен уровнем развития той или иной отрасли знания и практической разработанностью методов установления определенных

- 6. Юридический критерий заложен в элементах норм права, применяемых судом. С точки зрения процессуальных категорий, данный критерий

- 7. имело ли место несоответствие договоров гражданско-правового характера (указываются отличительные признаки конкретного договора), первичных распорядительных документов (со

- 8. имела ли место неуплата налогов и обязательных платежей во внебюджетные фонды, а также невыполнение обязательств перед

- 9. относятся ли к предпринимательской деятельности данного хозяйствующего субъекта (юридического лица или предпринимателя-физического лица) документы, которыми подтвержден

- 10. Объектом экспертизы являются те источники сведений об устанавливаемых фактах и те носители информации, которые подвергаются экспертному

- 11. В гражданском (арбитражном) процессе предметом судебного познания являются как фактические обстоятельства дела, так и права и

- 12. Несоответствие этих документов фактическим обстоятельствам предпринимательской деятельности хозяйствующих субъектов включает в себя: несоответствие фактическим целям использования

- 13. Целью исследования материалов дела в экспертизе является установление материального вреда (ущерба), предполагающего правовую квалификацию ущерба как

- 14. В отличие от гражданского (арбитражного) процесса уголовно-процессуальный закон устанавливает такие обстоятельства, подлежащие доказыванию по уголовному делу,

- 15. Неотъемлемым признаком события преступления является наличие предмета посягательства, чему в сфере экономики равнозначны доходы от продаж

- 16. В соответствии с характером причиняемого преступлением ущерба предметом судебно-экономического исследования предметов и документов по уголовным делам

- 17. неуплата налогов и обязательных платежей государству в причинно-следственной связи с использованием доходов от предпринимательской деятельности в

- 18. В области административного права соответствующим законодательством регламентированы обязанности по уплате налогов, по организации бухгалтерского учета, контролю

- 19. К признакам состава преступления относится внесение заведомо ложных сведений в документы, имеющие юридическое значение для возникновения

- 20. Наличие вины (умышленная и неосторожная формы) конкретного лица или группы лиц в деянии с особо опасными

- 21. Наличие ущерба не зависит от того, отражены или не отражены доходы от предпринимательской деятельности в бухгалтерском

- 22. С помощью интеллектуального подлога в документах, имеющих официальное юридическое значение, ущерб потерпевшей от преступления стороне причиняется

- 23. Присвоение доходов представляет собой безвозмездное изъятие доходов от предпринимательской деятельности продавца, когда производятся расходы, не соответствующие

- 24. Для определения материального ущерба экономическим интересам личности, общества и государства в сфере экономики и экономической деятельности

- 25. К предмету экспертизы относится: весь результат предпринимательской деятельности, не отраженный в первичных документах, бухгалтерском учете и

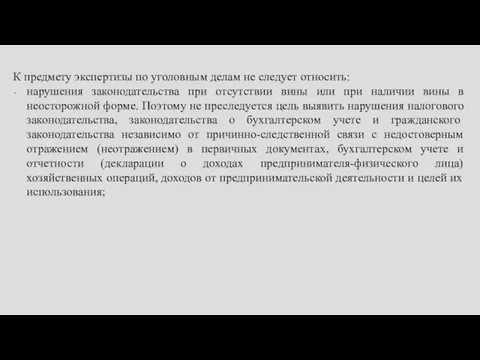

- 26. К предмету экспертизы по уголовным делам не следует относить: нарушения законодательства при отсутствии вины или при

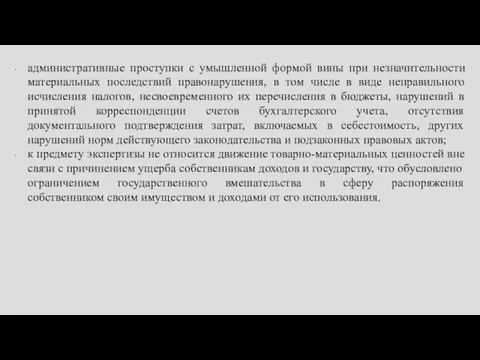

- 27. административные проступки с умышленной формой вины при незначительности материальных последствий правонарушения, в том числе в виде

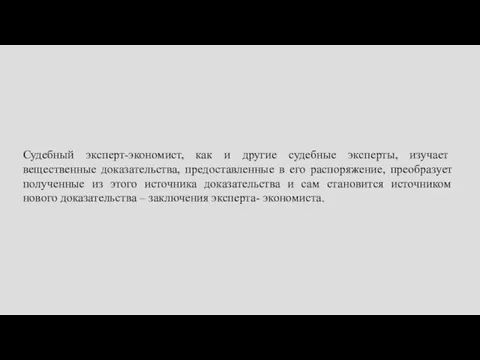

- 28. Судебный эксперт-экономист, как и другие судебные эксперты, изучает вещественные доказательства, предоставленные в его распоряжение, преобразует полученные

- 29. Понятие относимости доказательств имеет важное значение для определения объектов экспертизы.

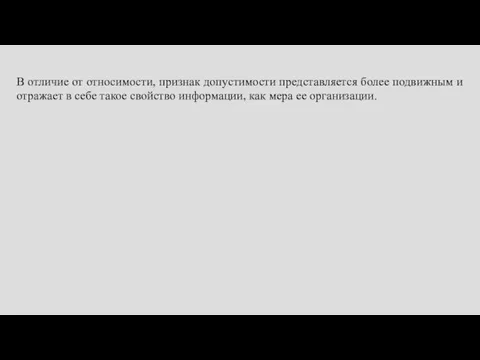

- 30. В отличие от относимости, признак допустимости представляется более подвижным и отражает в себе такое свойство информации,

- 31. Соответственно к объектам экспертизы относятся документы, отражающие волевое воздействие на процесс распоряжения доходами, извлекаемыми из использования

- 32. К такого рода документам относятся: договоры гражданско-правового характера; учетные бухгалтерские документы, включающие первичные (требования, наряды на

- 33. учетные (счетные) регистры, к которым относятся книги, журналы-ордера, оборотные ведомости, карточки учета и др.; документы бухгалтерской

- 34. В области бухгалтерского учета и отчетности проявления преступных посягательств причинно обусловлены и неизбежны. Из-за несоответствия сведений

- 35. Наиболее часто встречаются следующие процессы: неведение бухгалтерского учета и непредставление отчетности в необходимые адреса; несоответствие официальной

- 36. Так, при присвоении доходов интеллектуальный подлог вносится в следующие документы: в официальные отчетные документы продавца, не

- 37. в договоры гражданско-правового характера, в соответствии с которыми доходы в виде денежных средств, причитающихся продавцу, не

- 38. При растрате доходов интеллектуальный подлог вносится в документы: в отчетные документы (баланс организации и приложения к

- 39. в первичные распорядительные документы, на основании которых не в интересах предпринимательской деятельности расходуются поступившие доходы, под

- 40. в договоры гражданско-правового характера, в соответствии с которыми производятся расходы, соответствующие поступившим доходам и не соответствующие

- 41. В целом следует обозначить следующие правила, которыми должны пользоваться судебные эксперты для работы с показаниями свидетелей:

- 43. Скачать презентацию

Слайд 2Под предметом исследовательской деятельности следует рассматривать данные (сведения, информацию) о ее объекте,

Под предметом исследовательской деятельности следует рассматривать данные (сведения, информацию) о ее объекте,

Слайд 3В ходе экспертизы устанавливаются определенные обстоятельства, факты действительности (но не закономерности).

Однако

В ходе экспертизы устанавливаются определенные обстоятельства, факты действительности (но не закономерности).

Однако

Слайд 4При определении частного предмета экспертизы следует учитывать два критерия:

специальный

юридический

При определении частного предмета экспертизы следует учитывать два критерия:

специальный

юридический

Слайд 5Специальный критерий обусловлен уровнем развития той или иной отрасли знания и практической

Специальный критерий обусловлен уровнем развития той или иной отрасли знания и практической

Слайд 6Юридический критерий заложен в элементах норм права, применяемых судом.

С точки зрения

Юридический критерий заложен в элементах норм права, применяемых судом.

С точки зрения

Слайд 7имело ли место несоответствие договоров гражданско-правового характера (указываются отличительные признаки конкретного договора),

имело ли место несоответствие договоров гражданско-правового характера (указываются отличительные признаки конкретного договора),

Слайд 8имела ли место неуплата налогов и обязательных платежей во внебюджетные фонды, а

имела ли место неуплата налогов и обязательных платежей во внебюджетные фонды, а

Слайд 9относятся ли к предпринимательской деятельности данного хозяйствующего субъекта (юридического лица или предпринимателя-физического

относятся ли к предпринимательской деятельности данного хозяйствующего субъекта (юридического лица или предпринимателя-физического

Слайд 10Объектом экспертизы являются те источники сведений об устанавливаемых фактах и те носители

Объектом экспертизы являются те источники сведений об устанавливаемых фактах и те носители

Слайд 11В гражданском (арбитражном) процессе предметом судебного познания являются как фактические обстоятельства дела,

В гражданском (арбитражном) процессе предметом судебного познания являются как фактические обстоятельства дела,

Слайд 12Несоответствие этих документов фактическим обстоятельствам предпринимательской деятельности хозяйствующих субъектов включает в себя:

несоответствие

Несоответствие этих документов фактическим обстоятельствам предпринимательской деятельности хозяйствующих субъектов включает в себя:

несоответствие

Слайд 13Целью исследования материалов дела в экспертизе является установление материального вреда (ущерба), предполагающего

Целью исследования материалов дела в экспертизе является установление материального вреда (ущерба), предполагающего

Слайд 14В отличие от гражданского (арбитражного) процесса уголовно-процессуальный закон устанавливает такие обстоятельства, подлежащие

В отличие от гражданского (арбитражного) процесса уголовно-процессуальный закон устанавливает такие обстоятельства, подлежащие

Слайд 15Неотъемлемым признаком события преступления является наличие предмета посягательства, чему в сфере экономики

Неотъемлемым признаком события преступления является наличие предмета посягательства, чему в сфере экономики

Слайд 16В соответствии с характером причиняемого преступлением ущерба предметом судебно-экономического исследования предметов и

В соответствии с характером причиняемого преступлением ущерба предметом судебно-экономического исследования предметов и

Слайд 17неуплата налогов и обязательных платежей государству в причинно-следственной связи с использованием доходов

неуплата налогов и обязательных платежей государству в причинно-следственной связи с использованием доходов

Слайд 18В области административного права соответствующим законодательством регламентированы обязанности по уплате налогов, по

В области административного права соответствующим законодательством регламентированы обязанности по уплате налогов, по

Слайд 19К признакам состава преступления относится внесение заведомо ложных сведений в документы, имеющие

К признакам состава преступления относится внесение заведомо ложных сведений в документы, имеющие

Слайд 20Наличие вины (умышленная и неосторожная формы) конкретного лица или группы лиц в

Наличие вины (умышленная и неосторожная формы) конкретного лица или группы лиц в

Слайд 21Наличие ущерба не зависит от того, отражены или не отражены доходы от

Наличие ущерба не зависит от того, отражены или не отражены доходы от

Слайд 22С помощью интеллектуального подлога в документах, имеющих официальное юридическое значение, ущерб потерпевшей

С помощью интеллектуального подлога в документах, имеющих официальное юридическое значение, ущерб потерпевшей

Слайд 23Присвоение доходов представляет собой безвозмездное изъятие доходов от предпринимательской деятельности продавца, когда

Присвоение доходов представляет собой безвозмездное изъятие доходов от предпринимательской деятельности продавца, когда

Слайд 24Для определения материального ущерба экономическим интересам личности, общества и государства в сфере

Для определения материального ущерба экономическим интересам личности, общества и государства в сфере

Слайд 25К предмету экспертизы относится:

весь результат предпринимательской деятельности, не отраженный в первичных документах,

К предмету экспертизы относится:

весь результат предпринимательской деятельности, не отраженный в первичных документах,

Слайд 26К предмету экспертизы по уголовным делам не следует относить:

нарушения законодательства при отсутствии

К предмету экспертизы по уголовным делам не следует относить:

нарушения законодательства при отсутствии

Слайд 27административные проступки с умышленной формой вины при незначительности материальных последствий правонарушения, в

административные проступки с умышленной формой вины при незначительности материальных последствий правонарушения, в

Слайд 28Судебный эксперт-экономист, как и другие судебные эксперты, изучает вещественные доказательства, предоставленные в

Судебный эксперт-экономист, как и другие судебные эксперты, изучает вещественные доказательства, предоставленные в

Слайд 29Понятие относимости доказательств имеет важное значение для определения объектов экспертизы.

Понятие относимости доказательств имеет важное значение для определения объектов экспертизы.

Слайд 30В отличие от относимости, признак допустимости представляется более подвижным и отражает в

В отличие от относимости, признак допустимости представляется более подвижным и отражает в

Слайд 31Соответственно к объектам экспертизы относятся документы, отражающие волевое воздействие на процесс распоряжения

Соответственно к объектам экспертизы относятся документы, отражающие волевое воздействие на процесс распоряжения

Слайд 32К такого рода документам относятся:

договоры гражданско-правового характера;

учетные бухгалтерские документы, включающие первичные (требования,

К такого рода документам относятся:

договоры гражданско-правового характера;

учетные бухгалтерские документы, включающие первичные (требования,

Слайд 33учетные (счетные) регистры, к которым относятся книги, журналы-ордера, оборотные ведомости, карточки учета

учетные (счетные) регистры, к которым относятся книги, журналы-ордера, оборотные ведомости, карточки учета

Слайд 34В области бухгалтерского учета и отчетности проявления преступных посягательств причинно обусловлены и

В области бухгалтерского учета и отчетности проявления преступных посягательств причинно обусловлены и

Слайд 35Наиболее часто встречаются следующие процессы:

неведение бухгалтерского учета и непредставление отчетности в необходимые

Наиболее часто встречаются следующие процессы:

неведение бухгалтерского учета и непредставление отчетности в необходимые

Слайд 36Так, при присвоении доходов интеллектуальный подлог вносится в следующие документы:

в официальные отчетные

Так, при присвоении доходов интеллектуальный подлог вносится в следующие документы:

в официальные отчетные

Слайд 37в договоры гражданско-правового характера, в соответствии с которыми доходы в виде денежных

в договоры гражданско-правового характера, в соответствии с которыми доходы в виде денежных

Слайд 38При растрате доходов интеллектуальный подлог вносится в документы:

в отчетные документы (баланс организации

При растрате доходов интеллектуальный подлог вносится в документы:

в отчетные документы (баланс организации

Слайд 39в первичные распорядительные документы, на основании которых не в интересах предпринимательской деятельности

в первичные распорядительные документы, на основании которых не в интересах предпринимательской деятельности

Слайд 40в договоры гражданско-правового характера, в соответствии с которыми производятся расходы, соответствующие поступившим

в договоры гражданско-правового характера, в соответствии с которыми производятся расходы, соответствующие поступившим

Слайд 41В целом следует обозначить следующие правила, которыми должны пользоваться судебные эксперты для

В целом следует обозначить следующие правила, которыми должны пользоваться судебные эксперты для

34996

34996 Государственные финансы: понятие и состав

Государственные финансы: понятие и состав Великая Отечественная Война 1941-1945

Великая Отечественная Война 1941-1945 London Underground

London Underground  Сертификация сыра

Сертификация сыра Работа мышц

Работа мышц Преобразования графиков функций

Преобразования графиков функций Разработка проектной идеи образовательного ресурса. №3

Разработка проектной идеи образовательного ресурса. №3 Алгоритм дистанционных продаж и оказания сервиса розницы Казани

Алгоритм дистанционных продаж и оказания сервиса розницы Казани Портфолио, Кулябкина Арина, 6 лет

Портфолио, Кулябкина Арина, 6 лет Анализ социальной сферы спорт

Анализ социальной сферы спорт Выбирай банк смолоду

Выбирай банк смолоду Инструменты монологического высказывания

Инструменты монологического высказывания Работа Специалист

Работа Специалист I love Spain

I love Spain  Номинация "Лучший детский сад"

Номинация "Лучший детский сад" Интернет - проект "Забытый памятник незабытой войны!"

Интернет - проект "Забытый памятник незабытой войны!" Всемирное наследие России

Всемирное наследие России The Crimea (Крым)

The Crimea (Крым) Психология в спорте. Роль психоэмоционального состояния в достижении успеха в жизни и спорте. Командные отношения

Психология в спорте. Роль психоэмоционального состояния в достижении успеха в жизни и спорте. Командные отношения Оценка статистической значимости коэффициентов регрессии

Оценка статистической значимости коэффициентов регрессии  Презентация на тему Здоровьесберегающие технологии учебного процесса

Презентация на тему Здоровьесберегающие технологии учебного процесса  Дикие животные. Детская энциклопедия

Дикие животные. Детская энциклопедия Законы и другие нормативно-правовые акты РФ по обеспечению безопасности

Законы и другие нормативно-правовые акты РФ по обеспечению безопасности Разработка проекта по модернизации лаборатории Инженерной графики

Разработка проекта по модернизации лаборатории Инженерной графики Будущее рынка доверительного управления активами институциональных инвесторов.

Будущее рынка доверительного управления активами институциональных инвесторов. Главные политические центры Руси

Главные политические центры Руси Дамыгъэ, дэмыгъэ, тамыгъэ, тамга, тавро, родовой знак Лиевых

Дамыгъэ, дэмыгъэ, тамыгъэ, тамга, тавро, родовой знак Лиевых