- Сущность лимитированных затрат и порядок определения их величины. Тема 3

Содержание

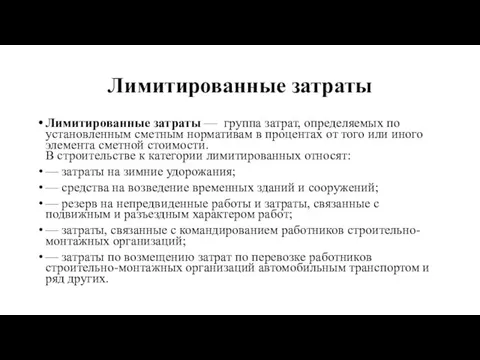

- 2. Лимитированные затраты Лимитированные затраты — группа затрат, определяемых по установленным сметным нормативам в процентах от того

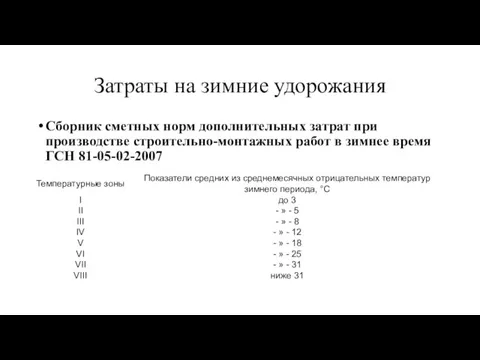

- 3. Затраты на зимние удорожания Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время

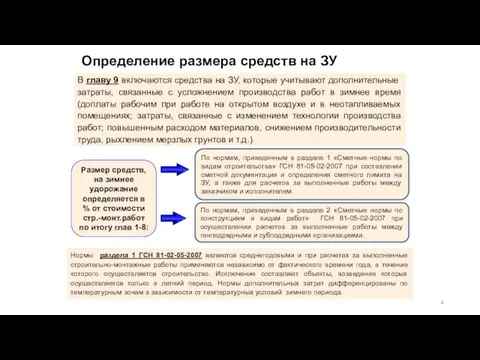

- 4. Определение размера средств на ЗУ В главу 9 включаются средства на ЗУ, которые учитывают дополнительные затраты,

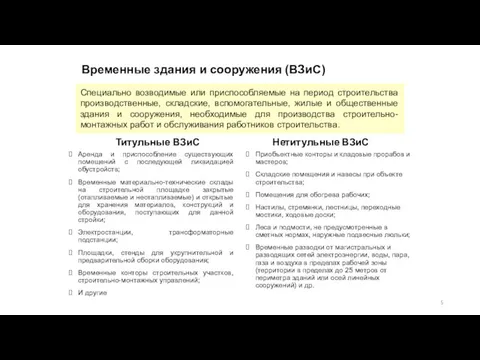

- 5. Временные здания и сооружения (ВЗиС) Титульные ВЗиС Аренда и приспособление существующих помещений с последующей ликвидацией обустройств;

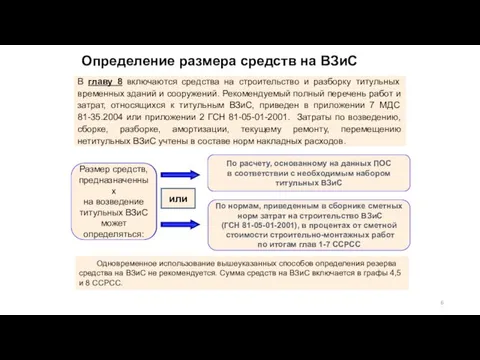

- 6. Определение размера средств на ВЗиС В главу 8 включаются средства на строительство и разборку титульных временных

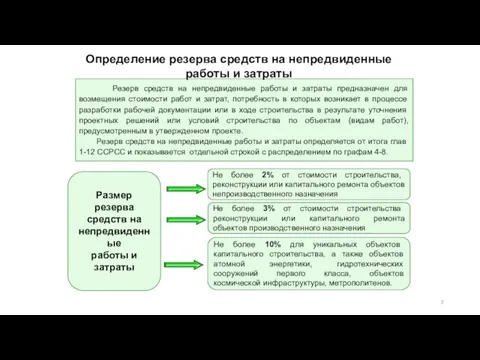

- 7. Резерв средств на непредвиденные работы и затраты предназначен для возмещения стоимости работ и затрат, потребность в

- 10. Скачать презентацию

Слайд 2Лимитированные затраты

Лимитированные затраты — группа затрат, определяемых по установленным сметным нормативам в

Лимитированные затраты

Лимитированные затраты — группа затрат, определяемых по установленным сметным нормативам в

Слайд 3Затраты на зимние удорожания

Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ

Затраты на зимние удорожания

Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ

Слайд 4Определение размера средств на ЗУ

В главу 9 включаются средства на ЗУ,

Определение размера средств на ЗУ

В главу 9 включаются средства на ЗУ,

Слайд 5Временные здания и сооружения (ВЗиС)

Титульные ВЗиС

Аренда и приспособление существующих помещений с последующей

Временные здания и сооружения (ВЗиС)

Титульные ВЗиС

Аренда и приспособление существующих помещений с последующей

Слайд 6Определение размера средств на ВЗиС

В главу 8 включаются средства на строительство

Определение размера средств на ВЗиС

В главу 8 включаются средства на строительство

Слайд 7 Резерв средств на непредвиденные работы и затраты предназначен для возмещения стоимости

Резерв средств на непредвиденные работы и затраты предназначен для возмещения стоимости

Разбор и вопросы с ответами по ОГЭ

Разбор и вопросы с ответами по ОГЭ Темперамент человека

Темперамент человека Департамент торговых переговоров Координаты: тел/факс 651 76 43 Сайт в Интернете: http://mdb.economy.gov.ru

Департамент торговых переговоров Координаты: тел/факс 651 76 43 Сайт в Интернете: http://mdb.economy.gov.ru Правописание гласных в падежных окончаниях прилагательных

Правописание гласных в падежных окончаниях прилагательных  E-Guide. Электронный гид Санкт-Петербурга

E-Guide. Электронный гид Санкт-Петербурга Rudolf Noureev danseur étoile

Rudolf Noureev danseur étoile Modlitwa o Cud. Madre Di Tutti Le Genti wyk. Jan Paweł II

Modlitwa o Cud. Madre Di Tutti Le Genti wyk. Jan Paweł II Салат Крымская ночь

Салат Крымская ночь РЕСПУБЛИКА ТАТАРСТАН

РЕСПУБЛИКА ТАТАРСТАН Донатс. Пончик с глазурью

Донатс. Пончик с глазурью Анализируя правила, вскрывая их механизм, следует сопровождать их алгоритмами, которые должны помочь человеку безошибочно писать.

Анализируя правила, вскрывая их механизм, следует сопровождать их алгоритмами, которые должны помочь человеку безошибочно писать. Foreign Policy Analysis: crisis and foreign policy

Foreign Policy Analysis: crisis and foreign policy Life of youth

Life of youth RedeX Plus - Ваш Новый Ритм Жизни

RedeX Plus - Ваш Новый Ритм Жизни Земля под застройку на побережье Балтийского моря в курортной зоне в Калининградской области. Инвестиционное предложение

Земля под застройку на побережье Балтийского моря в курортной зоне в Калининградской области. Инвестиционное предложение Особенности влияния «Кортексина» и «Селанка» на процессы ВНД и межполушарные взаимоотношения у ежей

Особенности влияния «Кортексина» и «Селанка» на процессы ВНД и межполушарные взаимоотношения у ежей Программа создания презентаций Power point

Программа создания презентаций Power point Повышение результативности и эффективностифункции маркетинга и продаж при реализации выбранной стратегии

Повышение результативности и эффективностифункции маркетинга и продаж при реализации выбранной стратегии Всяк на свой манер. 3 класс

Всяк на свой манер. 3 класс Таять может, Да не лед. Не фонарь, А свет дает.

Таять может, Да не лед. Не фонарь, А свет дает. Компьютер и здоровье

Компьютер и здоровье Графика, натюрморт в интерьере

Графика, натюрморт в интерьере Добро пожаловать в Лондон!

Добро пожаловать в Лондон! Признаки Спасителя

Признаки Спасителя Тема МО: Формирование ключевых компетенций учащихся для достижения качественного образования.

Тема МО: Формирование ключевых компетенций учащихся для достижения качественного образования. Презентация на тему Животные в почве

Презентация на тему Животные в почве  Коммерческое предложение. Компания ProAnalytics

Коммерческое предложение. Компания ProAnalytics Фонетическая зарядка:1. Звуки [l], [l:]2. Чтение буквосочетаний OW и OU3. Future Simple

Фонетическая зарядка:1. Звуки [l], [l:]2. Чтение буквосочетаний OW и OU3. Future Simple