- СВІТОВИЙ ФІНАНСОВИЙ РИНОК

Содержание

- 2. 1. Міжнародний рух капіталу Міжнародний рух капіталу – переміщення через національні кордони певної вартості в товарній

- 3. Причини міжнародного руху капіталу Основною причиною експорту (вивозу) капіталу за кордон є його відносний надлишок -

- 4. Причини міжнародного руху капіталу 2 - можливість створення високопродуктивних кластерів підприємств споріднених галузей та постачання національних

- 5. Концепції міжнародного руху капіталу Теорія ринкової влади С.Хаймера – суб'єкт інвестиційної діяльності, який вивозить капітал, керується

- 6. Сучасні риси міжнародного руху капіталу Зростання масштабів вивозу капіталу у світі та підвищення ролі держави у

- 7. Основні країни-експортери капіталу, 2005-2007 рр. Джерело : International Monetary Fund, September 2006 World Economic Outlook database.

- 8. Основні країни-експортери капіталу, 2008 р.

- 9. Основні країни-імпортери капіталу, 2005-2007 рр.

- 10. Основні країни-імпортери капіталу, 2008 р.

- 11. Дебітори та кредитори, 2010 р.

- 12. Форми міжнародного руху капіталу

- 13. Глобальні фінансові потоки за типами інструментів

- 14. Міжнародний рух капіталу: потоки

- 15. Показники руху капіталу Абсолютні обсяги експорту капіталу, обсяги імпорту капіталу, інвестиційна позиція країни (співвідношення активів та

- 16. Економічні ефекти прямих іноземних інвестицій RA RB KB KA DB DA PA PB Pe Pe a

- 17. 2. Експорт підприємницького капіталу та його види Підприємницький капітал — це кошти, які прямо або опосередковано

- 18. Експорт підприємницького капіталу та його види Класифікація угод з іноземним капіталовкладенням: І. Активні форми партнерства: «самостійні»;

- 19. 3. Джерела фінансування економік міжнародний міжфірмовий кредит між фірмами різних країн як різновид комерційного кредиту (експортні

- 20. Джерела фінансування економік отримання платежів роялті або паушальних платежів за ліцензії, авторські рава, ноу хау тощо;

- 21. Чисті потоки капіталів до країн, що розвиваються Джерело: Global Development Finance

- 22. 4. Світовий фінансовий ринок система відносин попиту і пропозиції щодо фінансового капіталу, що функціонує у міжнародній

- 23. Світовий фінансовий ринок Є сферою прояву економічних відносин при розподілі доданої вартості та її реалізації шляхом

- 24. Світовий фінансовий ринок це сукупність ринків, які діють поза межами національних кордонів, залучаючи інвестиційні кошти за

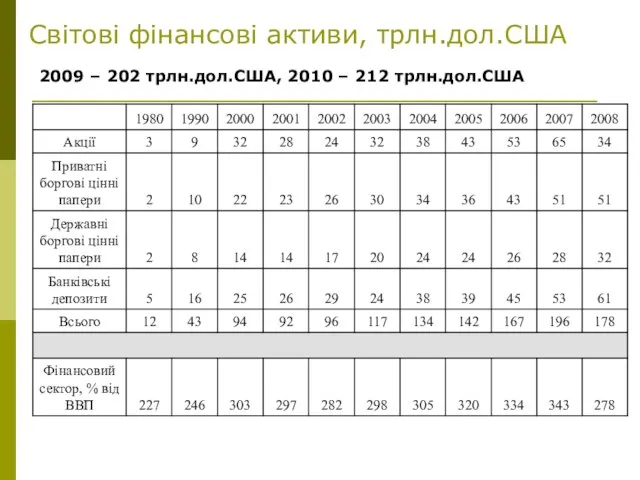

- 25. Світові фінансові активи, трлн.дол.США 2009 – 202 трлн.дол.США, 2010 – 212 трлн.дол.США

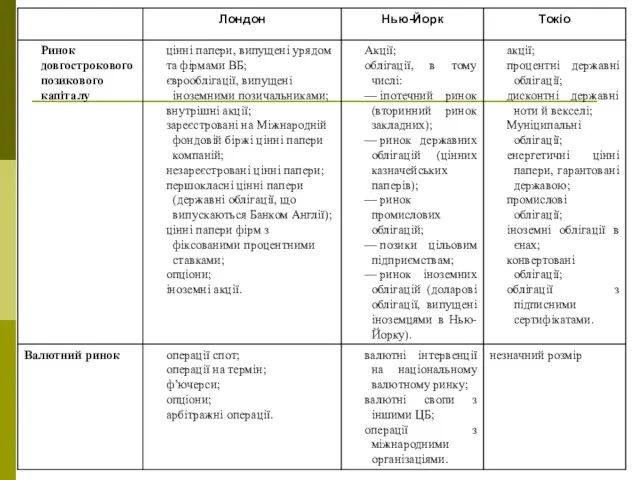

- 27. Структура світового фінансового ринку Cвітовий фінансовий ринок Міжнародний валютний ринок Міжнародний ринок боргових зобов’язань Міжнародний ринок

- 28. Функціональна структура СФР

- 29. Євроринки

- 30. За інституційною ознакою ринок продавців фінансових ресурсів - населення планети, приватні фірми, страхові компанії, пенсійні фонди,

- 31. Професійні суб’єкти СФР 1) Міжнародні організації; 2) Трастові компанії (акціонерний капітал трастових компаній; гарантійні фонди, якими

- 32. Валютна структура СФР: Національний ринок валюти; Міжнародний ринок валюти (ВКВ, євро); Євроринок валюти (євродолар, єврокрона, євроєна).

- 33. Географічна структура СФР

- 34. Відмінності СФР від національних ФР Величезні масштаби (щоденні операції на світових фінансових ринках у 50 разів

- 35. Сегменти світового фінансового ринку Міжнародний валютний ринок Міжнародний ринок банківських кредитів Міжнародний ринок цінних паперів (фондовий

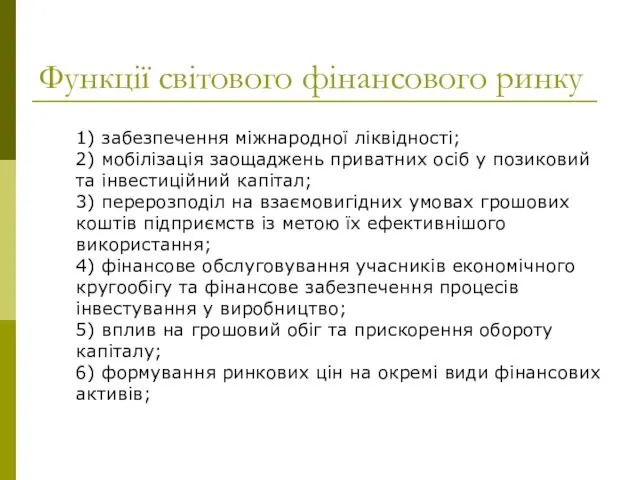

- 36. Функції світового фінансового ринку 1) забезпечення міжнародної ліквідності; 2) мобілізація заощаджень приватних осіб у позиковий та

- 37. Функції світового фінансового ринку 7) страхова діяльність та формування умов для мінімізації фінансових та комерційних ризиків;

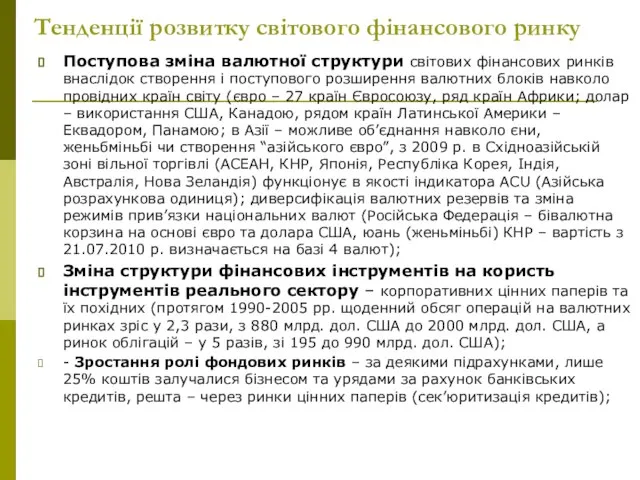

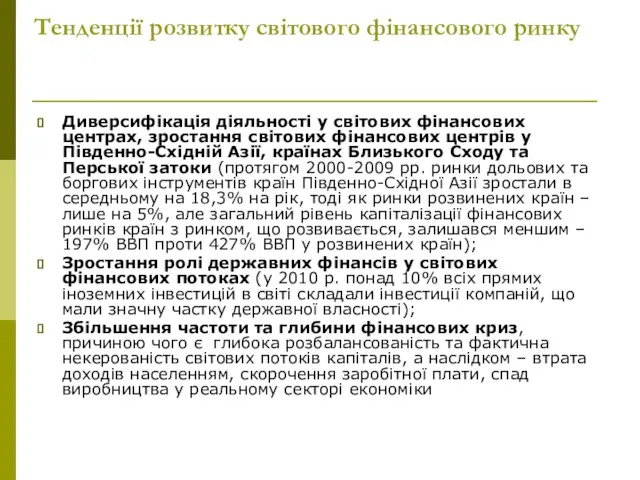

- 38. Тенденції розвитку світового фінансового ринку Поступова зміна валютної структури світових фінансових ринків внаслідок створення і поступового

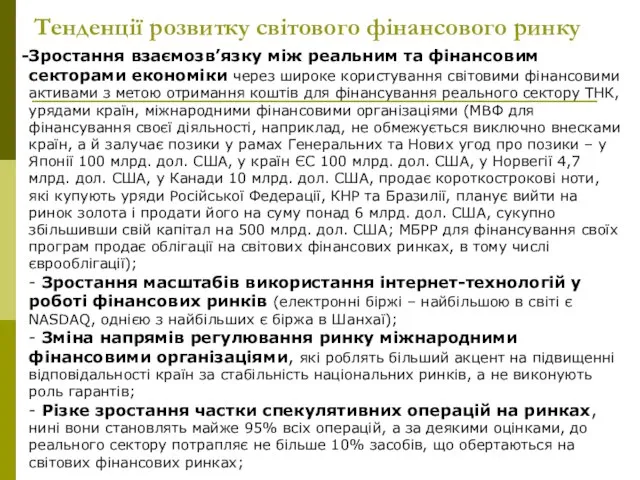

- 39. Тенденції розвитку світового фінансового ринку Зростання взаємозв’язку між реальним та фінансовим секторами економіки через широке користування

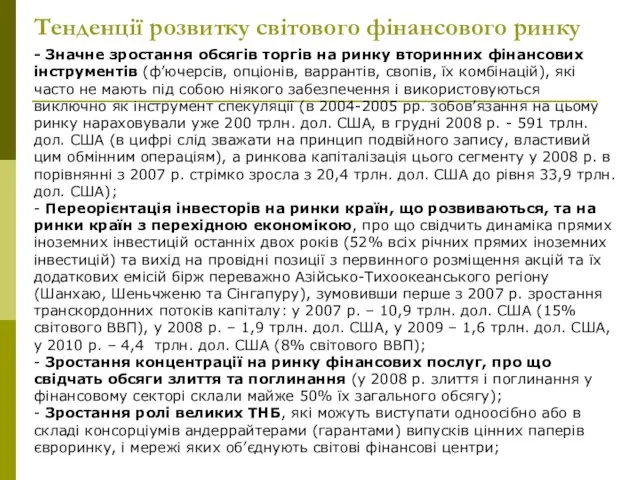

- 40. Тенденції розвитку світового фінансового ринку - Значне зростання обсягів торгів на ринку вторинних фінансових інструментів (ф’ючерсів,

- 41. Диверсифікація діяльності у світових фінансових центрах, зростання світових фінансових центрів у Південно-Східній Азії, країнах Близького Сходу

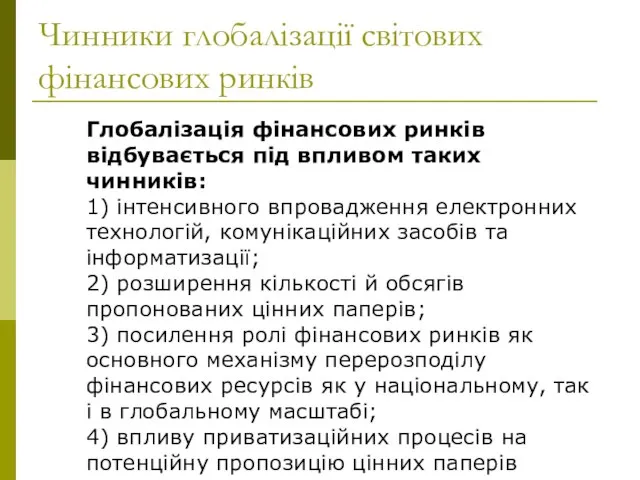

- 42. Чинники глобалізації світових фінансових ринків Глобалізація фінансових ринків відбувається під впливом таких чинників: 1) інтенсивного впровадження

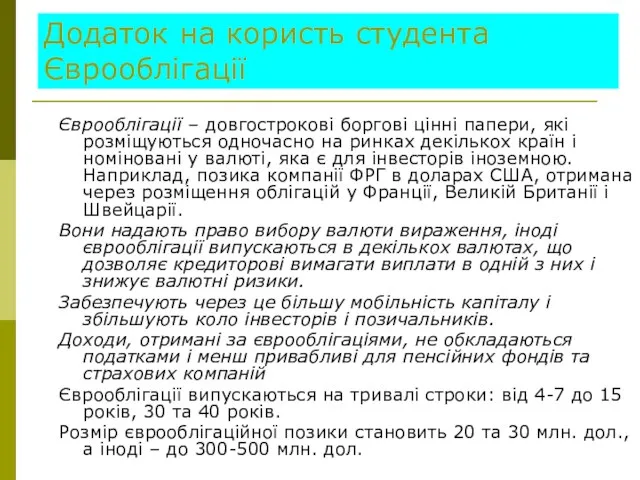

- 43. Додаток на користь студента Єврооблігації Єврооблігації – довгострокові боргові цінні папери, які розміщуються одночасно на ринках

- 44. Єврооблігації Емітенти: 56% - корпорації, 25% - банки, 7% - суверенні позичальники, 7% - наднаціональні інститути,

- 45. Види єврооблігаційних позик Єврооблігації бувають різних типів: звичайні (прямі), з плаваючою процентною ставкою, з нульовим відсотком

- 46. Іноземні облігації Іноземні облігації – цінні папери, які випускаються нерезидентом на національному ринку облігацій і виражені

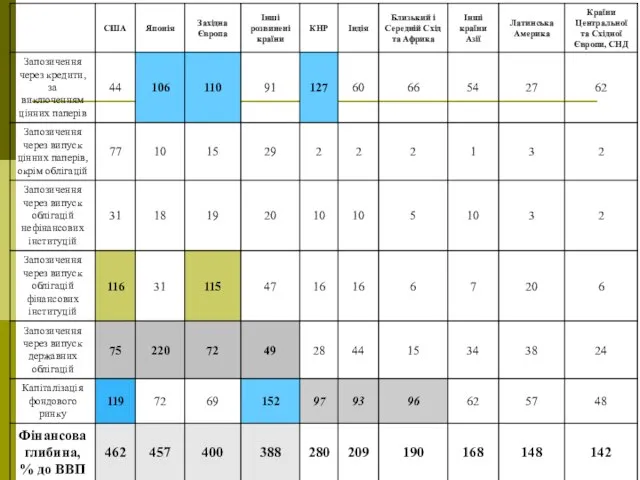

- 47. Обсяги міжнародного ринку облігацій, трлн. дол. США, за Ю.Г.Козаком (Козак Ю.Г. Міжнародні фінанси. – Київ: ЦУЛ,

- 48. Акції Акції – інтернаціональні розміщення свідоцтв про власність, цінні папери без терміну обертання, що свідчать про

- 49. Ринок акцій (продовження) Іноземні акції – випущені емітентом-нерезидентом на ринку іншої країни в її валюті Євроакції

- 50. Деякі показники розвитку ринку акцій, 2007 р. * За даними на кінець 2008 р. ** дані

- 51. Ринок деривативів ринок інструментів торгівлі фінансовими ризиками, ціни яких прив'язані до іншого фінансового чи реального активу

- 52. Ринок деривативів - інструменти Форвардний контракт – це контракт між двома сторонами про майбутню поставку предмета

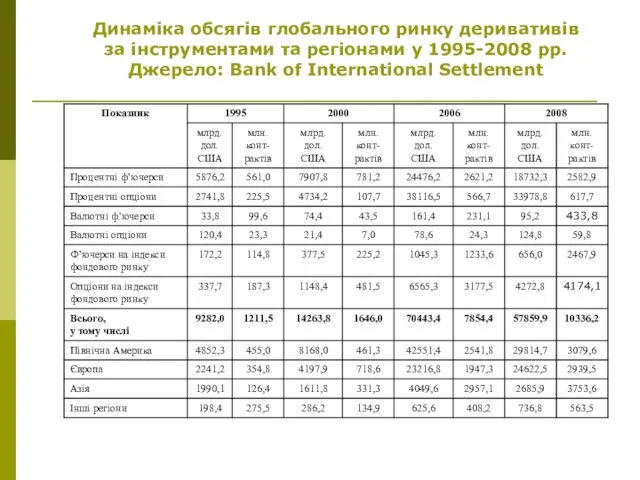

- 53. Динаміка обсягів глобального ринку деривативів за інструментами та регіонами у 1995-2008 рр. Джерело: Bank of International

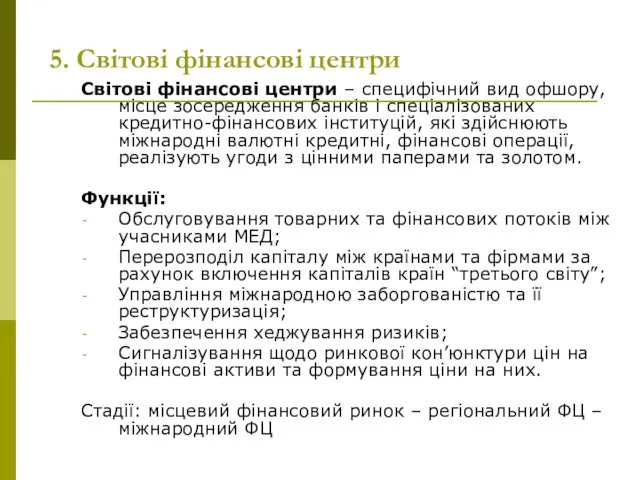

- 54. 5. Світові фінансові центри Світові фінансові центри – специфічний вид офшору, місце зосередження банків і спеціалізованих

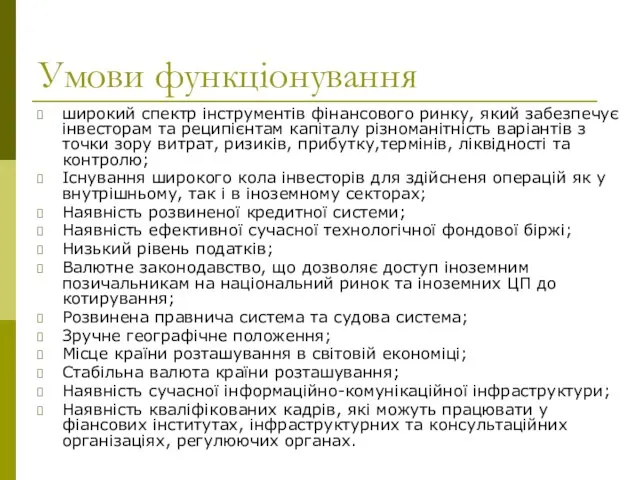

- 55. Умови функціонування широкий спектр інструментів фінансового ринку, який забезпечує інвесторам та реципієнтам капіталу різноманітність варіантів з

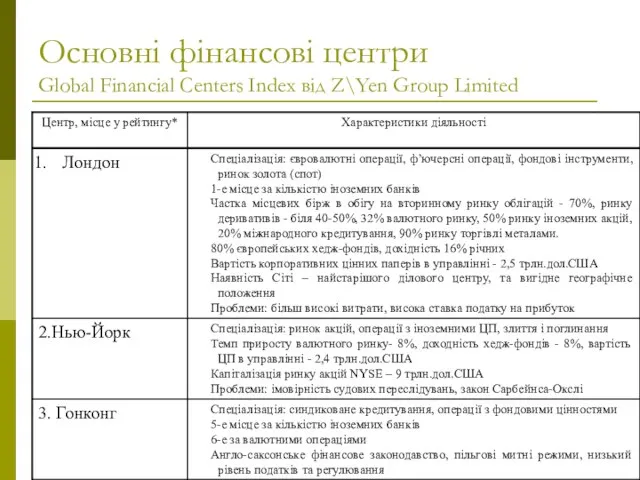

- 56. Основні фінансові центри Global Financial Centers Index від Z\Yen Group Limited

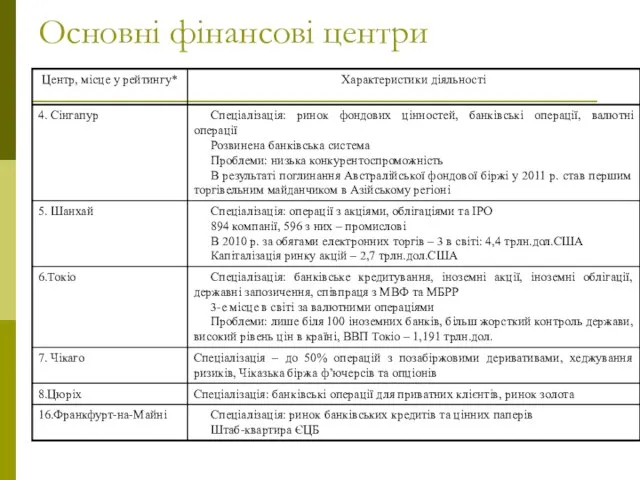

- 57. Основні фінансові центри

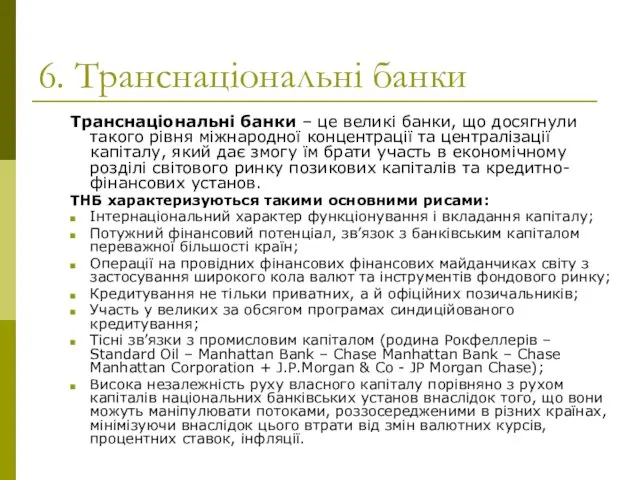

- 59. 6. Транcнаціональні банки Транснаціональні банки – це великі банки, що досягнули такого рівня міжнародної концентрації та

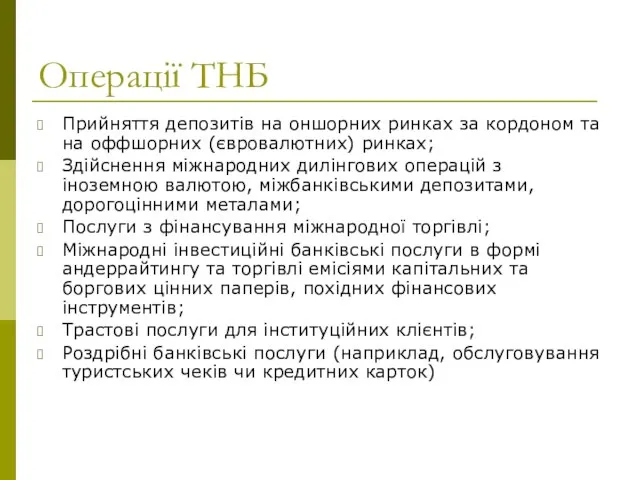

- 60. Операції ТНБ Прийняття депозитів на оншорних ринках за кордоном та на оффшорних (євровалютних) ринках; Здійснення міжнародних

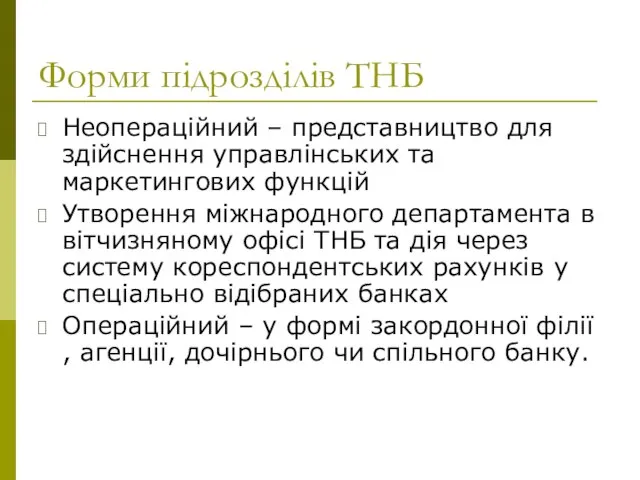

- 61. Форми підрозділів ТНБ Неопераційний – представництво для здійснення управлінських та маркетингових функцій Утворення міжнародного департамента в

- 62. Top 1000 world banks 2010 – The Banker [Електронний ресурс]. –

- 63. Частка іноземного капіталу в банківській системі країн ЦСЄ, % IMF Global Financial Stability Report October 2010

- 64. 7. Світові фінансові кризи Першопричиною сучасної світової фінансової кризи прийнято вважати нафтові шоки, які розпочалися з

- 65. Світові фінансові кризи Третім поштовхом до глобальної фінансової кризи (валютно-фінансової) послужила світова економічна криза початку 80-х

- 66. Фінансова криза: ознаки 1) системно охоплює фінансові ринки та інститути фінансового сектору (у 2008-2009 р. відбулося

- 67. Фінансова криза: ознаки 5) в реальному секторі – обвальне зростання зовнішнього боргу, різке зростання цін (в

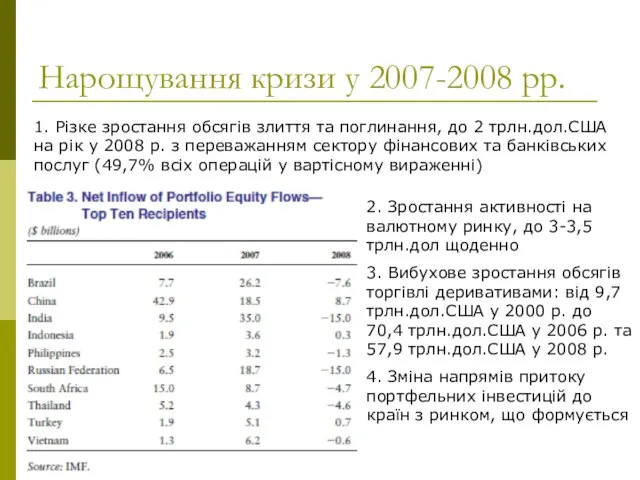

- 69. Нарощування кризи у 2007-2008 рр. 1. Різке зростання обсягів злиття та поглинання, до 2 трлн.дол.США на

- 71. Скачать презентацию

Слайд 21. Міжнародний рух капіталу

Міжнародний рух капіталу – переміщення через національні кордони певної

1. Міжнародний рух капіталу

Міжнародний рух капіталу – переміщення через національні кордони певної

Слайд 3Причини міжнародного руху капіталу

Основною причиною експорту (вивозу) капіталу за кордон є його

Причини міжнародного руху капіталу

Основною причиною експорту (вивозу) капіталу за кордон є його

Слайд 4Причини міжнародного руху капіталу 2

- можливість створення високопродуктивних кластерів підприємств споріднених галузей

Причини міжнародного руху капіталу 2

- можливість створення високопродуктивних кластерів підприємств споріднених галузей

Слайд 5Концепції міжнародного руху капіталу

Теорія ринкової влади С.Хаймера – суб'єкт інвестиційної діяльності, який

Концепції міжнародного руху капіталу

Теорія ринкової влади С.Хаймера – суб'єкт інвестиційної діяльності, який

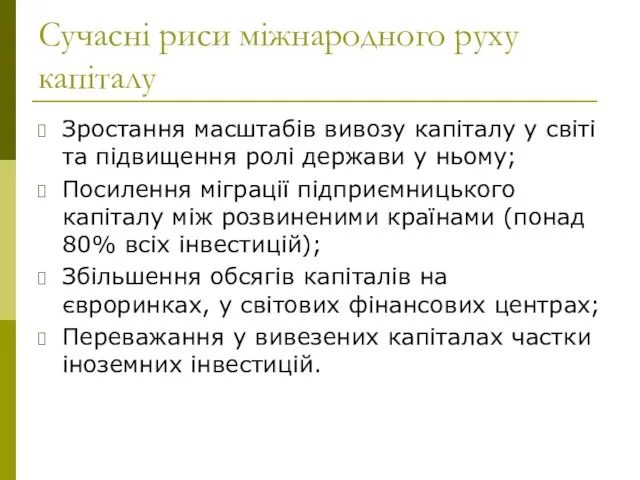

Слайд 6Сучасні риси міжнародного руху капіталу

Зростання масштабів вивозу капіталу у світі та підвищення

Сучасні риси міжнародного руху капіталу

Зростання масштабів вивозу капіталу у світі та підвищення

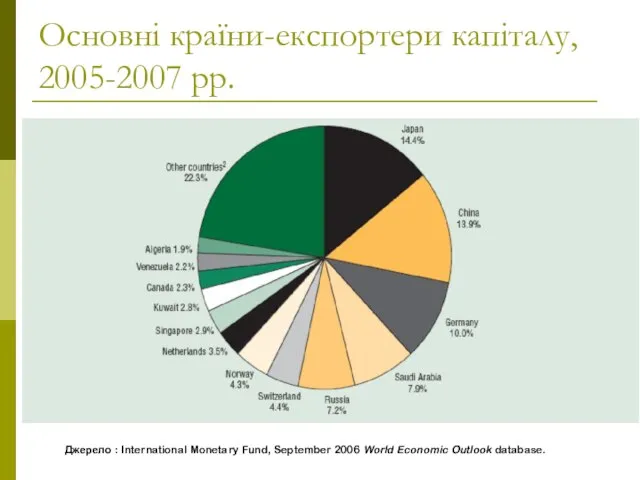

Слайд 7Основні країни-експортери капіталу, 2005-2007 рр.

Джерело : International Monetary Fund, September 2006 World

Основні країни-експортери капіталу, 2005-2007 рр.

Джерело : International Monetary Fund, September 2006 World

Слайд 8Основні країни-експортери капіталу, 2008 р.

Основні країни-експортери капіталу, 2008 р.

Слайд 9Основні країни-імпортери капіталу, 2005-2007 рр.

Основні країни-імпортери капіталу, 2005-2007 рр.

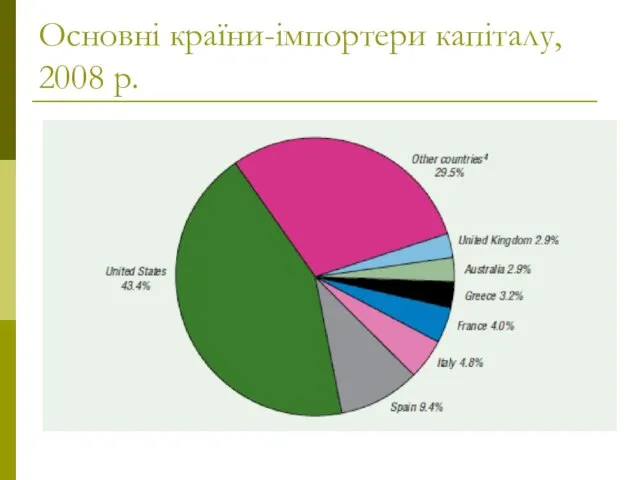

Слайд 10Основні країни-імпортери капіталу, 2008 р.

Основні країни-імпортери капіталу, 2008 р.

Слайд 11Дебітори та кредитори, 2010 р.

Дебітори та кредитори, 2010 р.

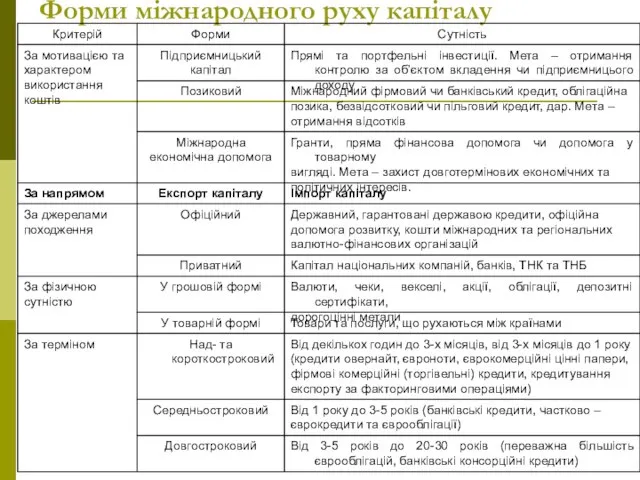

Слайд 12Форми міжнародного руху капіталу

Форми міжнародного руху капіталу

Слайд 13Глобальні фінансові потоки за типами інструментів

Глобальні фінансові потоки за типами інструментів

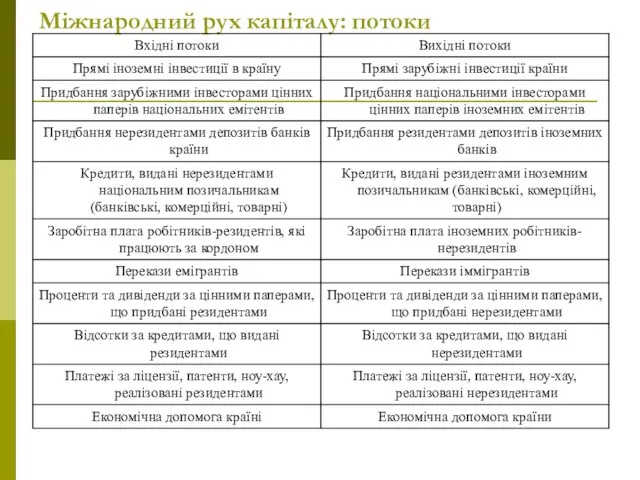

Слайд 14Міжнародний рух капіталу: потоки

Міжнародний рух капіталу: потоки

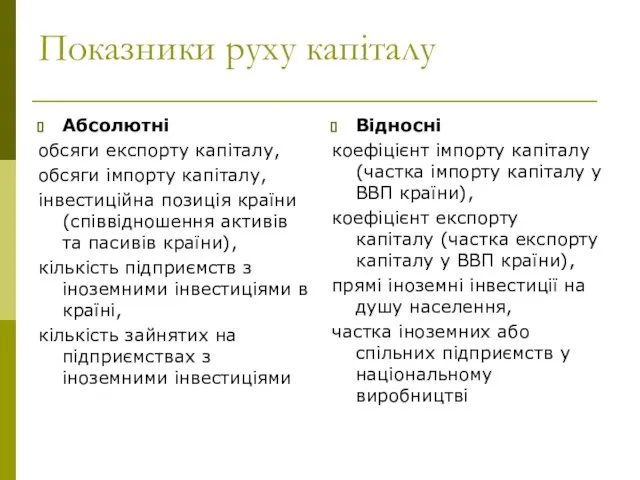

Слайд 15Показники руху капіталу

Абсолютні

обсяги експорту капіталу,

обсяги імпорту капіталу,

інвестиційна позиція країни (співвідношення

Показники руху капіталу

Абсолютні

обсяги експорту капіталу,

обсяги імпорту капіталу,

інвестиційна позиція країни (співвідношення

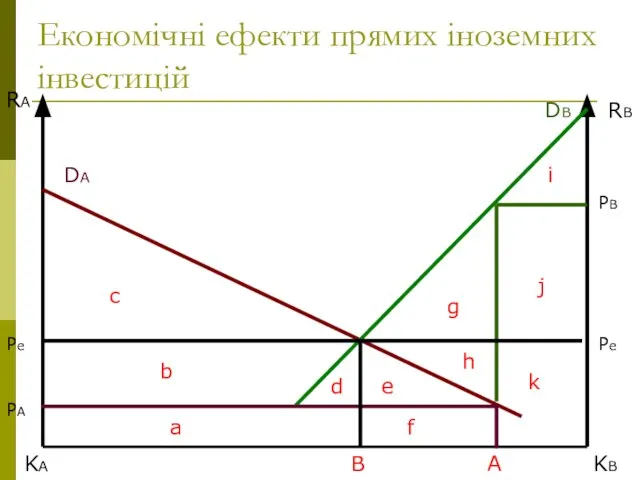

Слайд 16Економічні ефекти прямих іноземних інвестицій

RA

RB

KB

KA

DB

DA

PA

PB

Pe

Pe

a

b

d

c

f

j

k

e

h

i

g

B

A

Економічні ефекти прямих іноземних інвестицій

RA

RB

KB

KA

DB

DA

PA

PB

Pe

Pe

a

b

d

c

f

j

k

e

h

i

g

B

A

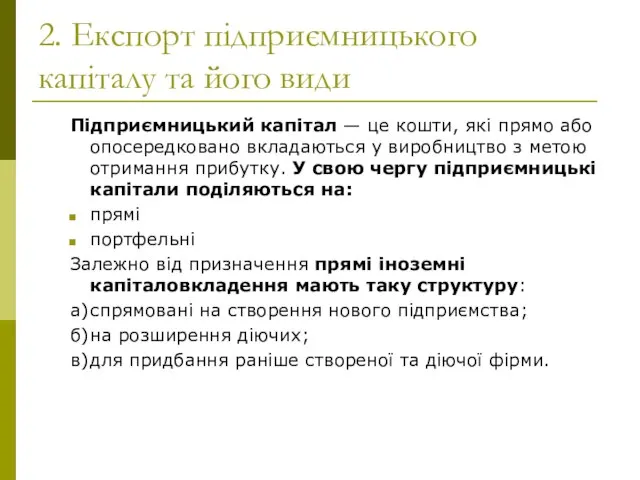

Слайд 172. Експорт підприємницького капіталу та його види

Підприємницький капітал — це кошти, які

2. Експорт підприємницького капіталу та його види

Підприємницький капітал — це кошти, які

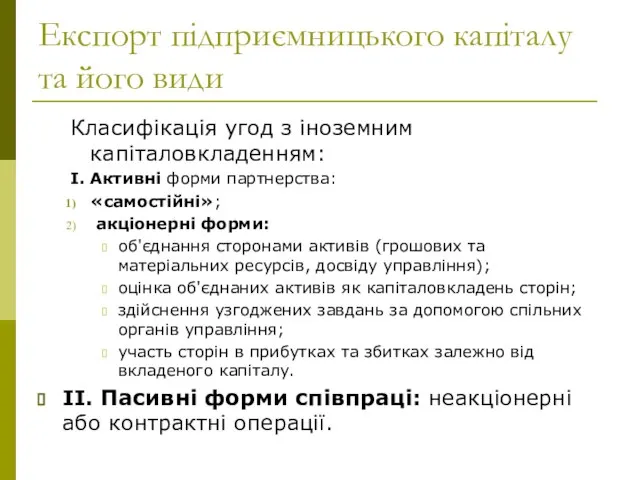

Слайд 18Експорт підприємницького капіталу та його види

Класифікація угод з іноземним капіталовкладенням:

І. Активні

Експорт підприємницького капіталу та його види

Класифікація угод з іноземним капіталовкладенням:

І. Активні

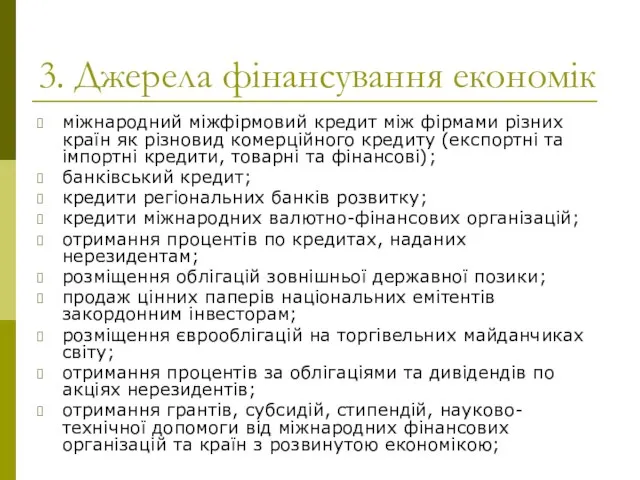

Слайд 193. Джерела фінансування економік

міжнародний міжфірмовий кредит між фірмами різних країн як різновид

3. Джерела фінансування економік

міжнародний міжфірмовий кредит між фірмами різних країн як різновид

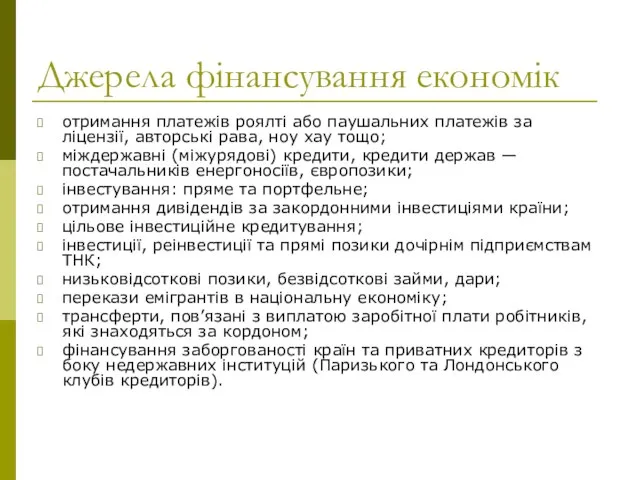

Слайд 20Джерела фінансування економік

отримання платежів роялті або паушальних платежів за ліцензії, авторські рава,

Джерела фінансування економік

отримання платежів роялті або паушальних платежів за ліцензії, авторські рава,

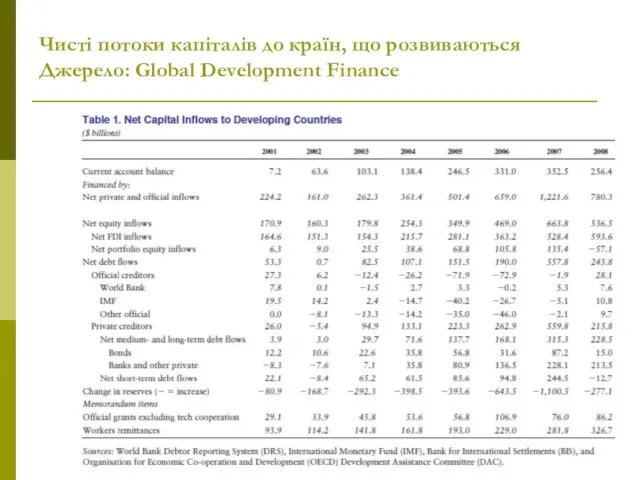

Слайд 21Чисті потоки капіталів до країн, що розвиваються

Джерело: Global Development Finance

Чисті потоки капіталів до країн, що розвиваються

Джерело: Global Development Finance

Слайд 224. Світовий фінансовий ринок

система відносин попиту і пропозиції щодо фінансового капіталу, що

4. Світовий фінансовий ринок

система відносин попиту і пропозиції щодо фінансового капіталу, що

Слайд 23Світовий фінансовий ринок

Є сферою прояву економічних відносин при розподілі доданої вартості та

Світовий фінансовий ринок

Є сферою прояву економічних відносин при розподілі доданої вартості та

Слайд 24Світовий фінансовий ринок

це сукупність ринків, які діють поза межами національних кордонів, залучаючи

Світовий фінансовий ринок

це сукупність ринків, які діють поза межами національних кордонів, залучаючи

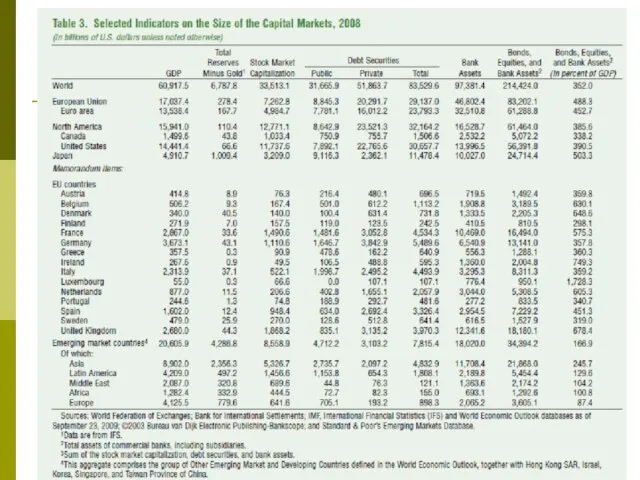

Слайд 25Світові фінансові активи, трлн.дол.США

2009 – 202 трлн.дол.США, 2010 – 212 трлн.дол.США

Світові фінансові активи, трлн.дол.США

2009 – 202 трлн.дол.США, 2010 – 212 трлн.дол.США

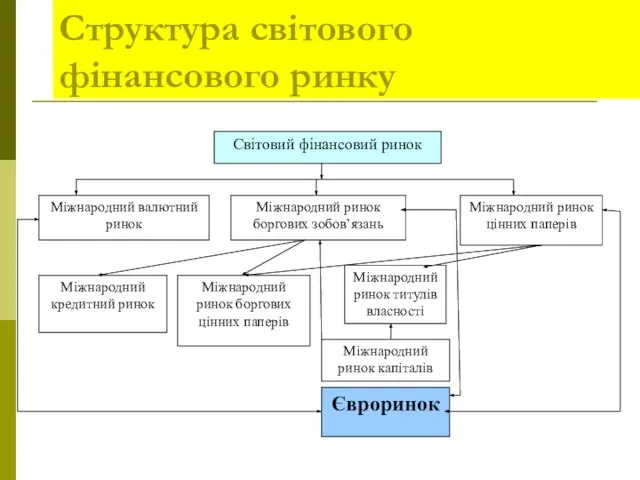

Слайд 27Структура світового фінансового ринку

Cвітовий фінансовий ринок

Міжнародний валютний ринок

Міжнародний ринок боргових зобов’язань

Міжнародний ринок

Структура світового фінансового ринку

Cвітовий фінансовий ринок

Міжнародний валютний ринок

Міжнародний ринок боргових зобов’язань

Міжнародний ринок

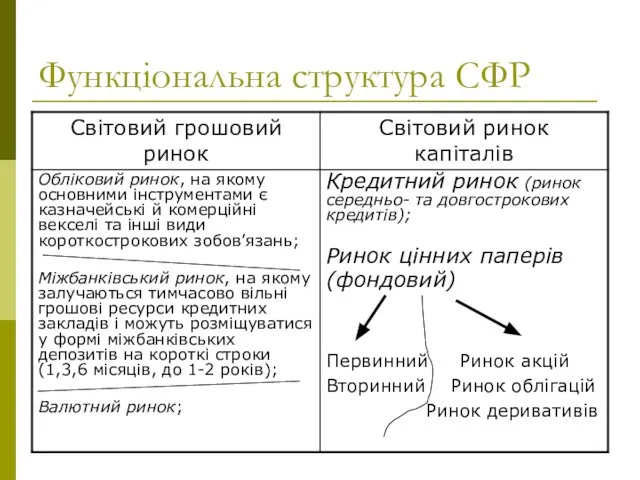

Слайд 28Функціональна структура СФР

Функціональна структура СФР

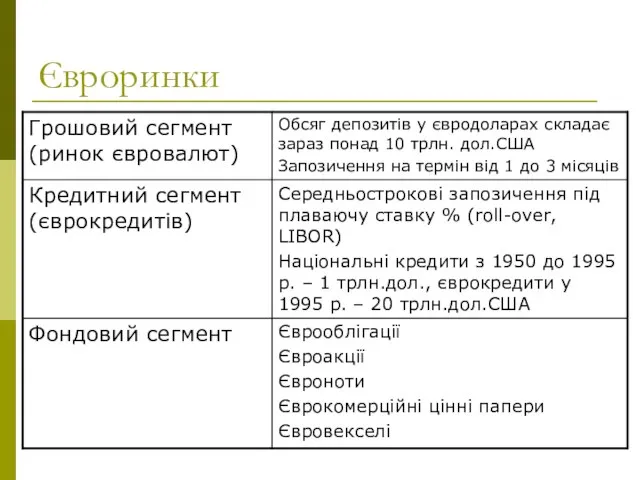

Слайд 29Євроринки

Євроринки

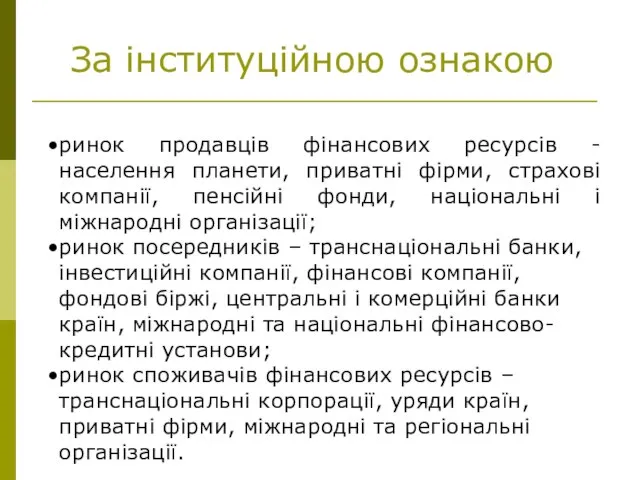

Слайд 30За інституційною ознакою

ринок продавців фінансових ресурсів - населення планети, приватні фірми, страхові

За інституційною ознакою

ринок продавців фінансових ресурсів - населення планети, приватні фірми, страхові

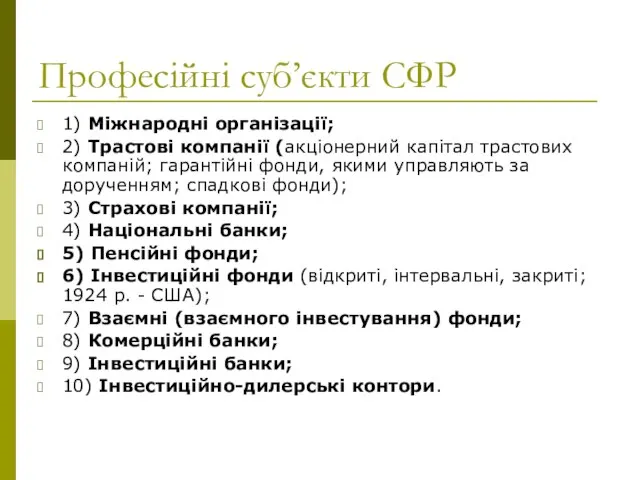

Слайд 31Професійні суб’єкти СФР

1) Міжнародні організації;

2) Трастові компанії (акціонерний капітал трастових компаній; гарантійні

Професійні суб’єкти СФР

1) Міжнародні організації;

2) Трастові компанії (акціонерний капітал трастових компаній; гарантійні

Слайд 32Валютна структура СФР:

Національний ринок валюти;

Міжнародний ринок валюти (ВКВ, євро);

Євроринок валюти (євродолар, єврокрона,

Валютна структура СФР:

Національний ринок валюти;

Міжнародний ринок валюти (ВКВ, євро);

Євроринок валюти (євродолар, єврокрона,

Слайд 33Географічна структура СФР

Географічна структура СФР

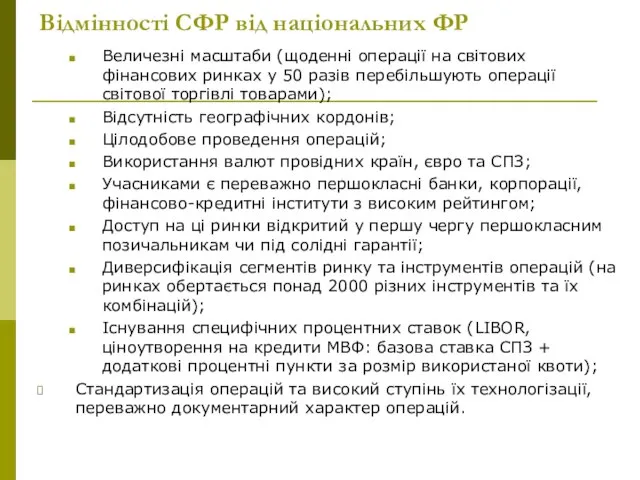

Слайд 34Відмінності СФР від національних ФР

Величезні масштаби (щоденні операції на світових фінансових ринках

Відмінності СФР від національних ФР

Величезні масштаби (щоденні операції на світових фінансових ринках

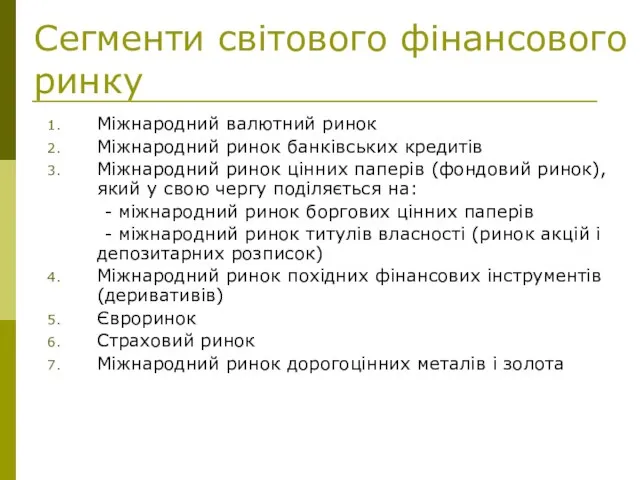

Слайд 35Сегменти світового фінансового ринку

Міжнародний валютний ринок

Міжнародний ринок банківських кредитів

Міжнародний ринок цінних паперів

Сегменти світового фінансового ринку

Міжнародний валютний ринок

Міжнародний ринок банківських кредитів

Міжнародний ринок цінних паперів

Слайд 36Функції світового фінансового ринку

1) забезпечення міжнародної ліквідності;

2) мобілізація заощаджень приватних осіб

Функції світового фінансового ринку

1) забезпечення міжнародної ліквідності;

2) мобілізація заощаджень приватних осіб

Слайд 37Функції світового фінансового ринку

7) страхова діяльність та формування умов для мінімізації

Функції світового фінансового ринку

7) страхова діяльність та формування умов для мінімізації

Слайд 38Тенденції розвитку світового фінансового ринку

Поступова зміна валютної структури світових фінансових ринків

Тенденції розвитку світового фінансового ринку

Поступова зміна валютної структури світових фінансових ринків

Слайд 39Тенденції розвитку світового фінансового ринку

Зростання взаємозв’язку між реальним та фінансовим секторами

Тенденції розвитку світового фінансового ринку

Зростання взаємозв’язку між реальним та фінансовим секторами

Слайд 40Тенденції розвитку світового фінансового ринку

- Значне зростання обсягів торгів на ринку

Тенденції розвитку світового фінансового ринку

- Значне зростання обсягів торгів на ринку

Слайд 41Диверсифікація діяльності у світових фінансових центрах, зростання світових фінансових центрів у Південно-Східній

Диверсифікація діяльності у світових фінансових центрах, зростання світових фінансових центрів у Південно-Східній

Слайд 42Чинники глобалізації світових фінансових ринків

Глобалізація фінансових ринків відбувається під впливом таких

Чинники глобалізації світових фінансових ринків

Глобалізація фінансових ринків відбувається під впливом таких

Слайд 43Додаток на користь студента

Єврооблігації

Єврооблігації – довгострокові боргові цінні папери, які розміщуються одночасно

Додаток на користь студента

Єврооблігації

Єврооблігації – довгострокові боргові цінні папери, які розміщуються одночасно

Слайд 44Єврооблігації

Емітенти: 56% - корпорації, 25% - банки, 7% - суверенні позичальники, 7%

Єврооблігації

Емітенти: 56% - корпорації, 25% - банки, 7% - суверенні позичальники, 7%

Слайд 45Види єврооблігаційних позик

Єврооблігації бувають різних типів: звичайні (прямі), з плаваючою процентною ставкою,

Види єврооблігаційних позик

Єврооблігації бувають різних типів: звичайні (прямі), з плаваючою процентною ставкою,

Слайд 46Іноземні облігації

Іноземні облігації – цінні папери, які випускаються нерезидентом на національному ринку

Іноземні облігації

Іноземні облігації – цінні папери, які випускаються нерезидентом на національному ринку

Слайд 47Обсяги міжнародного ринку облігацій, трлн. дол. США, за Ю.Г.Козаком (Козак Ю.Г. Міжнародні

Обсяги міжнародного ринку облігацій, трлн. дол. США, за Ю.Г.Козаком (Козак Ю.Г. Міжнародні

Слайд 48Акції

Акції – інтернаціональні розміщення свідоцтв про власність, цінні папери без терміну

Акції

Акції – інтернаціональні розміщення свідоцтв про власність, цінні папери без терміну

Слайд 49Ринок акцій (продовження)

Іноземні акції – випущені емітентом-нерезидентом на ринку іншої країни в

Ринок акцій (продовження)

Іноземні акції – випущені емітентом-нерезидентом на ринку іншої країни в

Слайд 50Деякі показники розвитку ринку акцій, 2007 р.

* За даними на кінець 2008

Деякі показники розвитку ринку акцій, 2007 р.

* За даними на кінець 2008

Слайд 51Ринок деривативів

ринок інструментів торгівлі фінансовими ризиками, ціни яких прив'язані до іншого фінансового

Ринок деривативів

ринок інструментів торгівлі фінансовими ризиками, ціни яких прив'язані до іншого фінансового

Слайд 52Ринок деривативів - інструменти

Форвардний контракт – це контракт між двома сторонами про

Ринок деривативів - інструменти

Форвардний контракт – це контракт між двома сторонами про

Слайд 53Динаміка обсягів глобального ринку деривативів

за інструментами та регіонами у 1995-2008 рр.

Динаміка обсягів глобального ринку деривативів за інструментами та регіонами у 1995-2008 рр.

Слайд 545. Світові фінансові центри

Світові фінансові центри – специфічний вид офшору, місце

5. Світові фінансові центри

Світові фінансові центри – специфічний вид офшору, місце

Слайд 55Умови функціонування

широкий спектр інструментів фінансового ринку, який забезпечує інвесторам та реципієнтам капіталу

Умови функціонування

широкий спектр інструментів фінансового ринку, який забезпечує інвесторам та реципієнтам капіталу

Слайд 56Основні фінансові центри

Global Financial Centers Index від Z\Yen Group Limited

Основні фінансові центри

Global Financial Centers Index від Z\Yen Group Limited

Слайд 57Основні фінансові центри

Основні фінансові центри

Слайд 596. Транcнаціональні банки

Транснаціональні банки – це великі банки, що досягнули такого рівня

6. Транcнаціональні банки

Транснаціональні банки – це великі банки, що досягнули такого рівня

Слайд 60Операції ТНБ

Прийняття депозитів на оншорних ринках за кордоном та на оффшорних (євровалютних)

Операції ТНБ

Прийняття депозитів на оншорних ринках за кордоном та на оффшорних (євровалютних)

Слайд 61Форми підрозділів ТНБ

Неопераційний – представництво для здійснення управлінських та маркетингових функцій

Утворення міжнародного

Форми підрозділів ТНБ

Неопераційний – представництво для здійснення управлінських та маркетингових функцій

Утворення міжнародного

Слайд 62Top 1000 world banks 2010 – The Banker [Електронний ресурс]. –

Top 1000 world banks 2010 – The Banker [Електронний ресурс]. –

![Top 1000 world banks 2010 – The Banker [Електронний ресурс]. –](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/366157/slide-61.jpg)

Слайд 63Частка іноземного капіталу в банківській системі країн ЦСЄ, %

IMF Global Financial

Частка іноземного капіталу в банківській системі країн ЦСЄ, %

IMF Global Financial

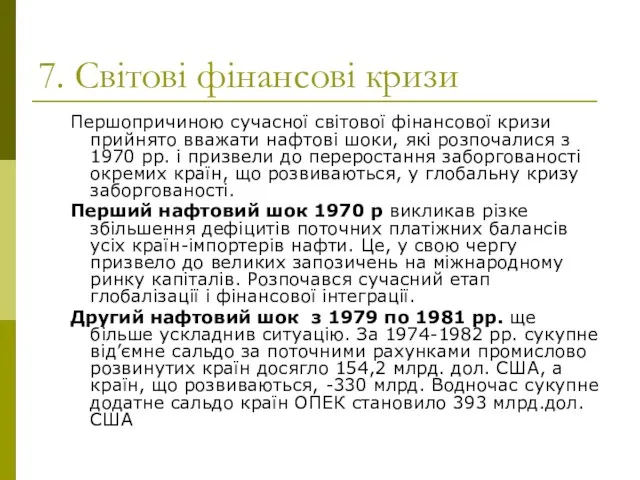

Слайд 647. Світові фінансові кризи

Першопричиною сучасної світової фінансової кризи прийнято вважати нафтові шоки,

7. Світові фінансові кризи

Першопричиною сучасної світової фінансової кризи прийнято вважати нафтові шоки,

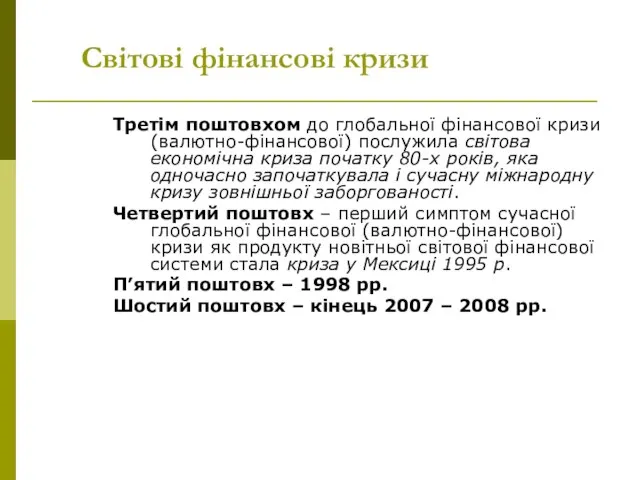

Слайд 65Світові фінансові кризи

Третім поштовхом до глобальної фінансової кризи (валютно-фінансової) послужила світова

Світові фінансові кризи

Третім поштовхом до глобальної фінансової кризи (валютно-фінансової) послужила світова

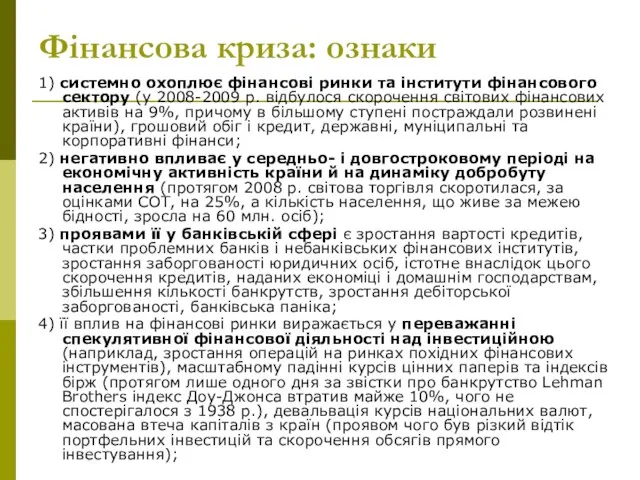

Слайд 66Фінансова криза: ознаки

1) системно охоплює фінансові ринки та інститути фінансового сектору (у

Фінансова криза: ознаки

1) системно охоплює фінансові ринки та інститути фінансового сектору (у

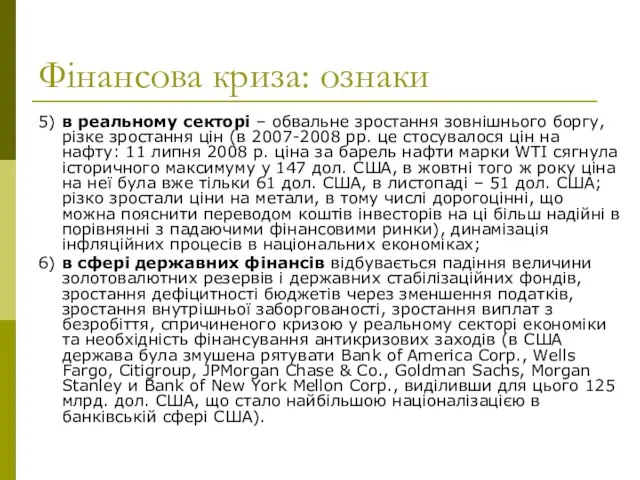

Слайд 67Фінансова криза: ознаки

5) в реальному секторі – обвальне зростання зовнішнього боргу, різке

Фінансова криза: ознаки

5) в реальному секторі – обвальне зростання зовнішнього боргу, різке

Слайд 69Нарощування кризи у 2007-2008 рр.

1. Різке зростання обсягів злиття та поглинання, до

Нарощування кризи у 2007-2008 рр.

1. Різке зростання обсягів злиття та поглинання, до

ЛУТРА. ОСОБНЯК НА ПРОДАЖУ. Предлагается в Лутра, Муниципалитета Аркадио, вилла с меблированными квартирами. Недвижимость отно

ЛУТРА. ОСОБНЯК НА ПРОДАЖУ. Предлагается в Лутра, Муниципалитета Аркадио, вилла с меблированными квартирами. Недвижимость отно Бихевиоризм. Определение

Бихевиоризм. Определение Рисуем рыбку

Рисуем рыбку 5 класс 1ч 5-6 урок Внутренний мир избы Рисуем прялку

5 класс 1ч 5-6 урок Внутренний мир избы Рисуем прялку Проект учащихся МОУ «Чемуршинская ООШ» по теме « ВОДА». 2008-2009 учебный год.

Проект учащихся МОУ «Чемуршинская ООШ» по теме « ВОДА». 2008-2009 учебный год. Разработка идеи

Разработка идеи Игротека Быстрее! Выше! Сильнее!

Игротека Быстрее! Выше! Сильнее! Кружок «ЗДРАЙВЕРЫ»биолого – экологической направленности МОУ СОШ №3 с углубленным изучением

Кружок «ЗДРАЙВЕРЫ»биолого – экологической направленности МОУ СОШ №3 с углубленным изучением  Климат и внутренние воды Австралии 7 класс

Климат и внутренние воды Австралии 7 класс Характер философского знания и задачи философии

Характер философского знания и задачи философии Мероприятия по обеспечению режима работы образовательных организаций

Мероприятия по обеспечению режима работы образовательных организаций Развитие изобразительных умений у младших школьников.

Развитие изобразительных умений у младших школьников. Китайский язык

Китайский язык Praca Hybrydowa

Praca Hybrydowa Украинская архитектура

Украинская архитектура Менеджмент международного туризма

Менеджмент международного туризма НавроцкийДмитрий Константинович

НавроцкийДмитрий Константинович Молодежное движение села Лебедевка и эко-поселение Лучезарное, Идея проекта - Создание молодежного движения «Лебедевка – Лучеза

Молодежное движение села Лебедевка и эко-поселение Лучезарное, Идея проекта - Создание молодежного движения «Лебедевка – Лучеза Функции современной одежды

Функции современной одежды Товарное соседство пищевых продуктов

Товарное соседство пищевых продуктов  Презентация на тему Мастер-класс: изготовление пасхального яйца

Презентация на тему Мастер-класс: изготовление пасхального яйца  Нау?чно-техни?ческая револю?ция (НТР) - коренное качественное преобразование производительных сил на основе превращения науки в ве

Нау?чно-техни?ческая револю?ция (НТР) - коренное качественное преобразование производительных сил на основе превращения науки в ве Филологический анализ текста

Филологический анализ текста Психологический портрет младшего школьника

Психологический портрет младшего школьника Западная Европа в 16-17 вв. Общая характеристика эпохи Раннего Нового времени

Западная Европа в 16-17 вв. Общая характеристика эпохи Раннего Нового времени Вологодское Кружево

Вологодское Кружево Для нового качества жизни сотрудников РУП. Национальный центр электронных услуг: добровольное страхование медицинских расходов

Для нового качества жизни сотрудников РУП. Национальный центр электронных услуг: добровольное страхование медицинских расходов Аналитический отчёт педагогической деятельности учителя технологии МОУ «Бстрянская СОШ им.О.Суртаева» Поповой Н.Ю. за 2007-2010год

Аналитический отчёт педагогической деятельности учителя технологии МОУ «Бстрянская СОШ им.О.Суртаева» Поповой Н.Ю. за 2007-2010год