- Таможенное оформление, основы ВЭД. Классификация товаров. Предварительные решения ТО

Содержание

- 2. Декларант и иные лица осуществляют классификацию товаров в соответствии с ТН ВЭД при декларировании и в

- 3. Таможенный орган осуществляет классификацию товаров в следующих случаях: 1) выявление таможенным органом как до, так и

- 4. 2) исчисление таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, подлежащих уплате: При незаконном перемещении товаров, при

- 5. Если при классификации товаров в случаях, предусмотренных ТК ЕАЭС, у таможенного органа отсутствуют точные сведения о

- 6. Коды товаров, указанные в коммерческих, транспортных (перевозочных) и (или) иных документах, а также в заключениях, справках,

- 7. При обнаружении до выпуска товаров признаков, указывающих на то, что классификация товаров является неверной либо заявленные

- 8. Для получения дополнительных документов и сведений таможенный орган незамедлительно уведомляет декларанта о необходимости предоставления сведений о

- 9. Декларант вправе предоставить имеющиеся у него другие документы, содержащие сведения о товарах. - часть 9 в

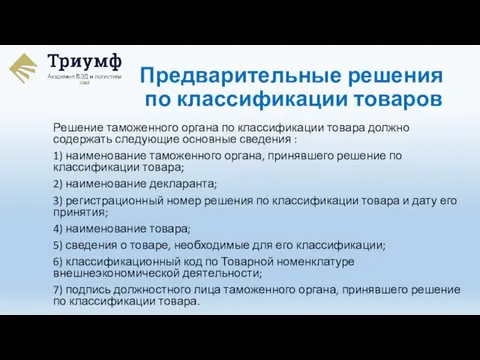

- 10. Решение таможенного органа по классификации товара должно содержать следующие основные сведения : 1) наименование таможенного органа,

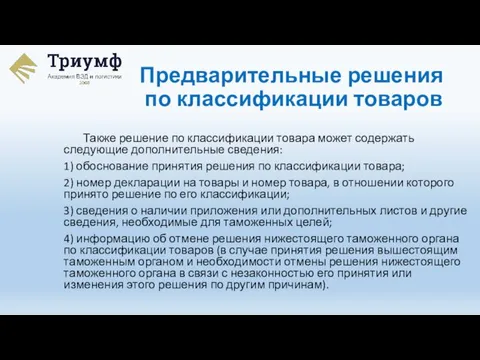

- 11. Также решение по классификации товара может содержать следующие дополнительные сведения: 1) обоснование принятия решения по классификации

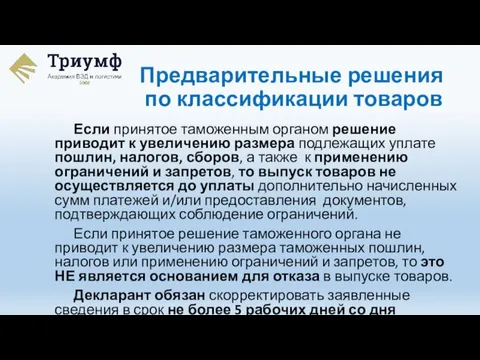

- 12. Если принятое таможенным органом решение приводит к увеличению размера подлежащих уплате пошлин, налогов, сборов, а также

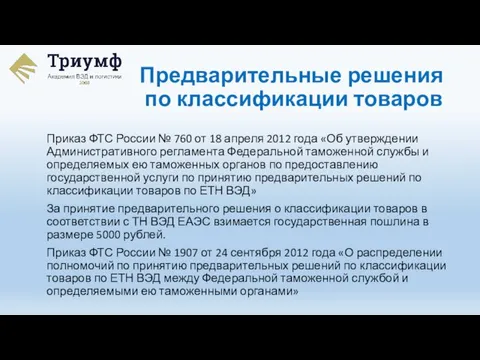

- 13. Приказ ФТС России № 760 от 18 апреля 2012 года «Об утверждении Административного регламента Федеральной таможенной

- 14. Предварительное решение принимается в течение 90 календарных дней со дня регистрации в таможенном органе заявления о

- 15. Таможенный орган принимает решение о внесении изменений в принятое им предварительное решение о классификации товара, а

- 17. Скачать презентацию

Слайд 3Таможенный орган осуществляет классификацию товаров в следующих случаях:

1) выявление таможенным органом как

Таможенный орган осуществляет классификацию товаров в следующих случаях:

1) выявление таможенным органом как

Слайд 42) исчисление таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, подлежащих уплате:

При незаконном

2) исчисление таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, подлежащих уплате:

При незаконном

Слайд 5 Если при классификации товаров в случаях, предусмотренных ТК ЕАЭС, у таможенного

Если при классификации товаров в случаях, предусмотренных ТК ЕАЭС, у таможенного

Слайд 6Коды товаров, указанные в коммерческих, транспортных (перевозочных) и (или) иных документах, а

Коды товаров, указанные в коммерческих, транспортных (перевозочных) и (или) иных документах, а

Слайд 7При обнаружении до выпуска товаров признаков, указывающих на то, что классификация товаров

При обнаружении до выпуска товаров признаков, указывающих на то, что классификация товаров

Слайд 8Для получения дополнительных документов и сведений таможенный орган незамедлительно уведомляет декларанта о

Для получения дополнительных документов и сведений таможенный орган незамедлительно уведомляет декларанта о

Слайд 9Декларант вправе предоставить имеющиеся у него другие документы, содержащие сведения о товарах.

Декларант вправе предоставить имеющиеся у него другие документы, содержащие сведения о товарах.

Слайд 10Решение таможенного органа по классификации товара должно содержать следующие основные сведения :

1)

Решение таможенного органа по классификации товара должно содержать следующие основные сведения :

1)

Слайд 11Также решение по классификации товара может содержать следующие дополнительные сведения:

1) обоснование принятия

Также решение по классификации товара может содержать следующие дополнительные сведения:

1) обоснование принятия

Слайд 12Если принятое таможенным органом решение приводит к увеличению размера подлежащих уплате пошлин,

Если принятое таможенным органом решение приводит к увеличению размера подлежащих уплате пошлин,

Слайд 13Приказ ФТС России № 760 от 18 апреля 2012 года «Об утверждении

Приказ ФТС России № 760 от 18 апреля 2012 года «Об утверждении

Слайд 14Предварительное решение принимается в течение 90 календарных дней со дня регистрации в

Предварительное решение принимается в течение 90 календарных дней со дня регистрации в

Слайд 15 Таможенный орган принимает решение о внесении изменений в принятое им предварительное

Таможенный орган принимает решение о внесении изменений в принятое им предварительное

Психокоррекционная помощь детям с нарушениями аутистического спектра

Психокоррекционная помощь детям с нарушениями аутистического спектра Виды Вооруженных Сил. Рода войск

Виды Вооруженных Сил. Рода войск Атмосфера Земли: история освоения

Атмосфера Земли: история освоения Структура энергетики РФ

Структура энергетики РФ カタカナ. Волгоградское региональное отделение общества Россия-Япония

カタカナ. Волгоградское региональное отделение общества Россия-Япония Средство обучения, используемое в дистанционной технологии обучения

Средство обучения, используемое в дистанционной технологии обучения Пространство для партнерства

Пространство для партнерства Внутренняя политика Александра I 1802-1806

Внутренняя политика Александра I 1802-1806 Зрелое барокко

Зрелое барокко Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана»

Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана» Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г.

Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г. Жилища животных 7 класс

Жилища животных 7 класс Налоговое планирование доходов местного бюджета

Налоговое планирование доходов местного бюджета Мы во Вселенной

Мы во Вселенной Презентация на тему Земледельцы Аттики теряют землю и свободу

Презентация на тему Земледельцы Аттики теряют землю и свободу  Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе)

Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе) Презентация на тему Внутреннее строение рыб

Презентация на тему Внутреннее строение рыб  эффективность общения между преподавателями и студентами

эффективность общения между преподавателями и студентами Основы автоматизированного проектирования в сервисе

Основы автоматизированного проектирования в сервисе  Презентация для конкурса

Презентация для конкурса План выступления педагога

План выступления педагога Трудовой арбитраж и порядок, их разрешения

Трудовой арбитраж и порядок, их разрешения Дизайн джинсов

Дизайн джинсов Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже Трудные случаи написания

Трудные случаи написания Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников

Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников РЭШ – выбор для физтеха

РЭШ – выбор для физтеха ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг

ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг