- Таможенное право. Лекция 1

Содержание

- 2. Список рекомендуемой литературы 1.Тимошенко И. В. Таможенное право для бакалавров: учебник (http://biblioclub.ru/index.php?page=book&id=256263) Ростов-на-Дону: Издательство «Феникс», 2013

- 3. Лекционное занятие №1 Тема 1. «Таможенное дело и таможенная политика ЕАЭС»

- 4. Вопросы: Понятие и содержание таможенного дела Цели и структура таможенного дела Законодательство о таможенном деле Таможенная

- 5. Под таможенным делом понимается совокупность "методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и

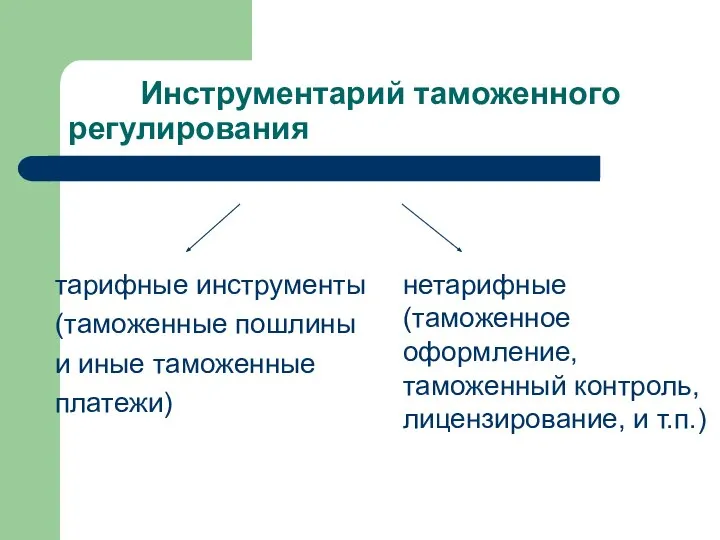

- 6. Инструментарий таможенного регулирования тарифные инструменты (таможенные пошлины и иные таможенные платежи) нетарифные (таможенное оформление, таможенный контроль,

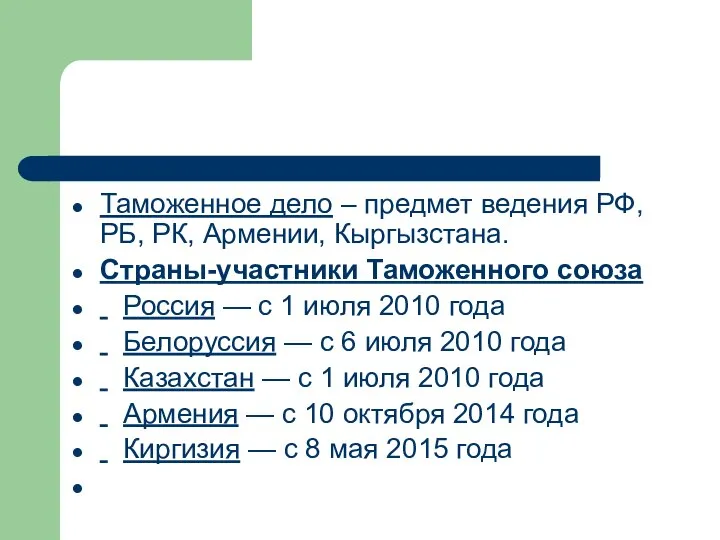

- 7. Таможенное дело – предмет ведения РФ, РБ, РК, Армении, Кыргызстана. Страны-участники Таможенного союза Россия — с

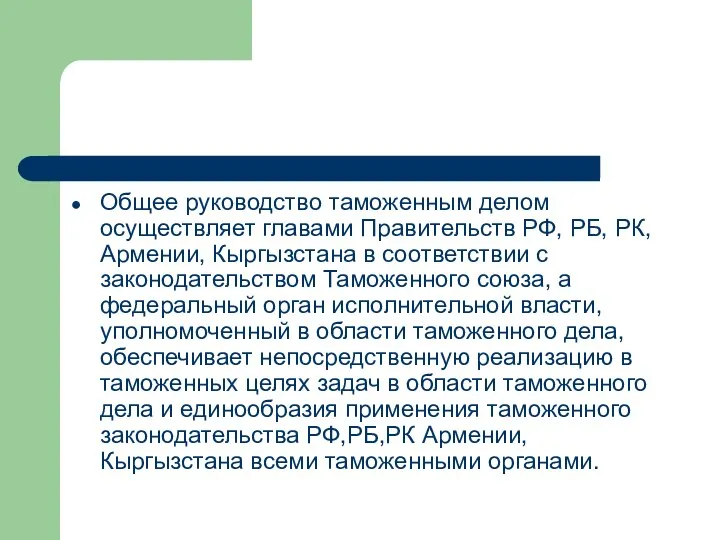

- 8. Общее руководство таможенным делом осуществляет главами Правительств РФ, РБ, РК, Армении, Кыргызстана в соответствии с законодательством

- 9. Под таможенной территорией понимается Единая таможенная территория таможенного союза и таможенная граница.

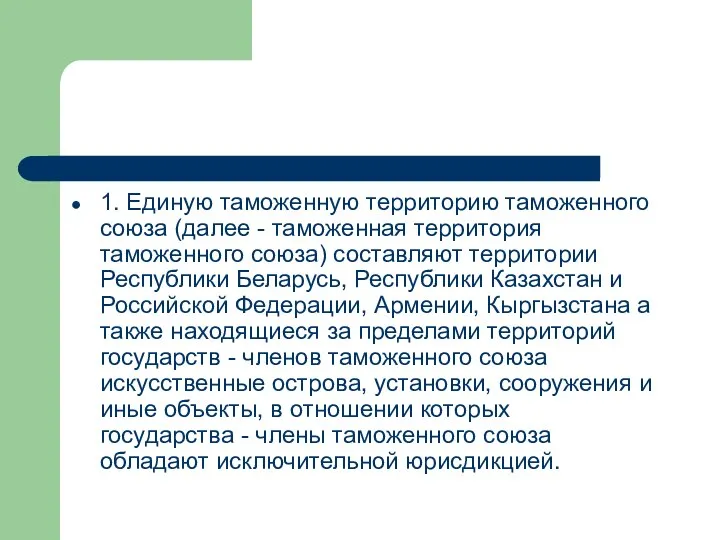

- 10. 1. Единую таможенную территорию таможенного союза (далее - таможенная территория таможенного союза) составляют территории Республики Беларусь,

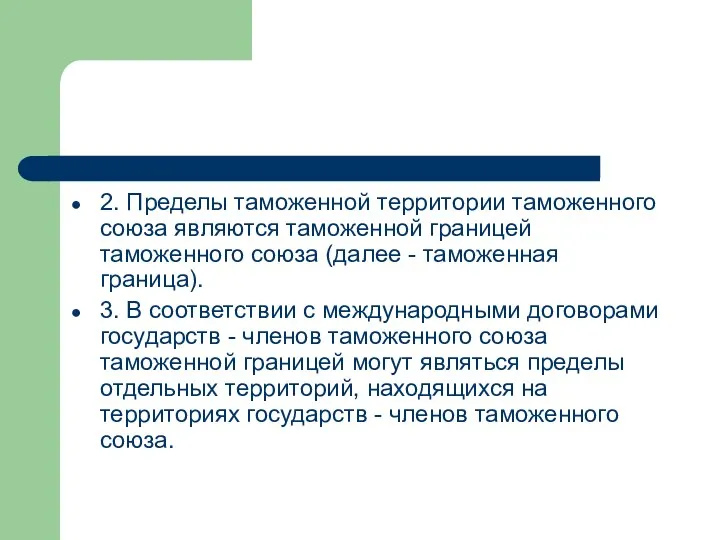

- 11. 2. Пределы таможенной территории таможенного союза являются таможенной границей таможенного союза (далее - таможенная граница). 3.

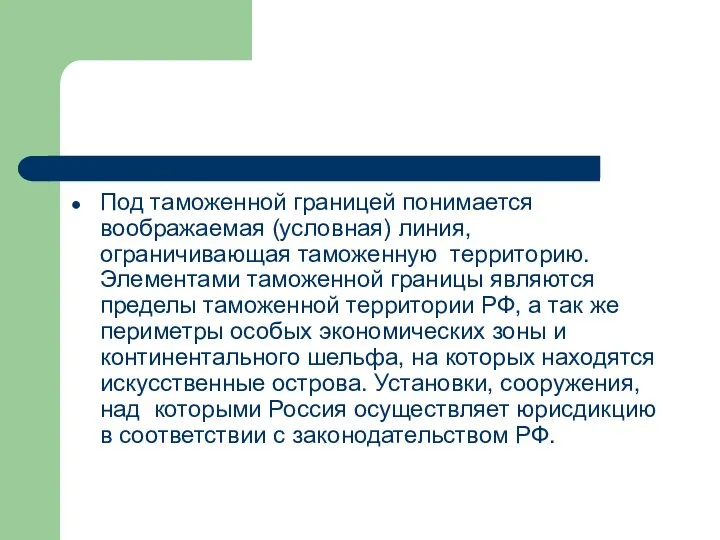

- 12. Под таможенной границей понимается воображаемая (условная) линия, ограничивающая таможенную территорию. Элементами таможенной границы являются пределы таможенной

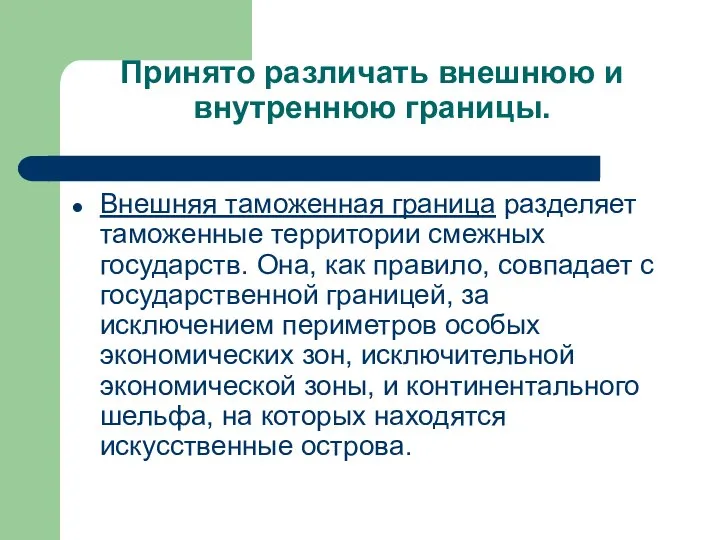

- 13. Принято различать внешнюю и внутреннюю границы. Внешняя таможенная граница разделяет таможенные территории смежных государств. Она, как

- 14. Внутренние таможенные границы образуют периметры особых экономических зон. Они проходят в глубине таможенной территории страны.

- 15. Цели и структура таможенного дела Целями являются: 1) обеспечение выполнения Российской Федерацией международных договоров, составляющих договорно-правовую

- 16. ЕвразийскийЕвразийский экономический союз (сокр. ЕАЭС) — международная организация региональной экономической интеграции) — международная организация региональной экономической

- 17. Предметом регулирования настоящего Федерального закона является: 1) регулирование отношений, связанных с ввозом товаров в Российскую Федерацию

- 18. Предметом регулирования настоящего Федерального закона является: 3) определение прав и обязанностей лиц, осуществляющих деятельность, связанную с

- 19. Руководство таможенным делом в Российской Федерации 1. Общее руководство таможенным делом в Российской Федерации осуществляет Правительство

- 20. ЦЕЛИ таможенной деятельности: Экономические цели таможенной деятельности достигаются посредством взимания таможенных платежей при перемещении товаров через

- 21. 3. Правоохранительные цели таможенной деятельности заключаются в защите государственной безопасности страны, общественного порядка, жизни, здоровья людей,

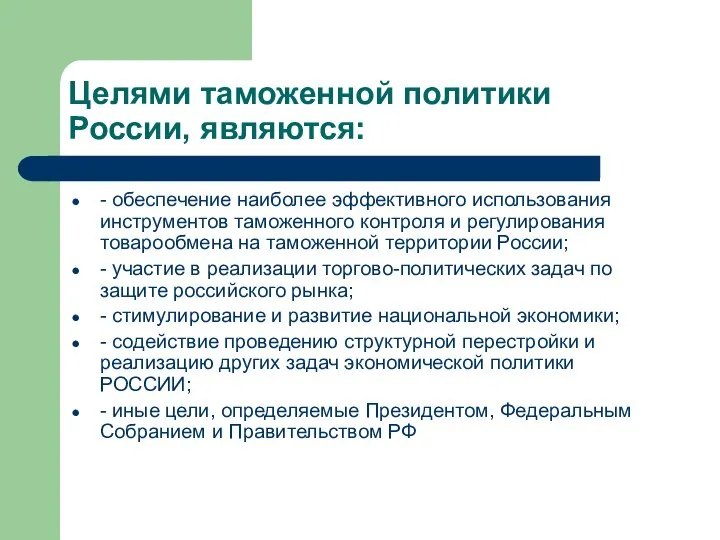

- 22. Целями таможенной политики России, являются: - обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена

- 23. Основные принципы таможенной политики: - единство внешнеторговой политики как составной части внешней политики РФ; - единство

- 25. Скачать презентацию

Слайд 2Список рекомендуемой литературы

1.Тимошенко И. В. Таможенное право для бакалавров: учебник

(http://biblioclub.ru/index.php?page=book&id=256263)

Ростов-на-Дону: Издательство «Феникс»,

Список рекомендуемой литературы

1.Тимошенко И. В. Таможенное право для бакалавров: учебник

(http://biblioclub.ru/index.php?page=book&id=256263)

Ростов-на-Дону: Издательство «Феникс»,

Слайд 3Лекционное занятие №1

Тема 1. «Таможенное дело и таможенная политика ЕАЭС»

Лекционное занятие №1

Тема 1. «Таможенное дело и таможенная политика ЕАЭС»

Слайд 4Вопросы:

Понятие и содержание таможенного дела

Цели и структура таможенного дела

Законодательство о таможенном деле

Таможенная

Вопросы:

Понятие и содержание таможенного дела

Цели и структура таможенного дела

Законодательство о таможенном деле

Таможенная

Слайд 5Под таможенным делом понимается совокупность "методов и средств обеспечения соблюдения мер таможенно-тарифного

Под таможенным делом понимается совокупность "методов и средств обеспечения соблюдения мер таможенно-тарифного

Слайд 6 Инструментарий таможенного регулирования

тарифные инструменты

(таможенные пошлины

и иные таможенные

платежи)

нетарифные

Инструментарий таможенного регулирования

тарифные инструменты

(таможенные пошлины

и иные таможенные

платежи)

нетарифные

Слайд 7Таможенное дело – предмет ведения РФ, РБ, РК, Армении, Кыргызстана.

Страны-участники Таможенного союза

Таможенное дело – предмет ведения РФ, РБ, РК, Армении, Кыргызстана.

Страны-участники Таможенного союза

Слайд 8Общее руководство таможенным делом осуществляет главами Правительств РФ, РБ, РК, Армении, Кыргызстана

Общее руководство таможенным делом осуществляет главами Правительств РФ, РБ, РК, Армении, Кыргызстана

Слайд 9Под таможенной территорией понимается Единая таможенная территория таможенного союза и таможенная граница.

Под таможенной территорией понимается Единая таможенная территория таможенного союза и таможенная граница.

Слайд 101. Единую таможенную территорию таможенного союза (далее - таможенная территория таможенного союза) составляют территории

1. Единую таможенную территорию таможенного союза (далее - таможенная территория таможенного союза) составляют территории

Слайд 112. Пределы таможенной территории таможенного союза являются таможенной границей таможенного союза (далее -

2. Пределы таможенной территории таможенного союза являются таможенной границей таможенного союза (далее -

Слайд 12Под таможенной границей понимается воображаемая (условная) линия, ограничивающая таможенную территорию. Элементами таможенной

Под таможенной границей понимается воображаемая (условная) линия, ограничивающая таможенную территорию. Элементами таможенной

Слайд 13Принято различать внешнюю и внутреннюю границы.

Внешняя таможенная граница разделяет таможенные территории смежных

Принято различать внешнюю и внутреннюю границы.

Внешняя таможенная граница разделяет таможенные территории смежных

Слайд 14Внутренние таможенные границы образуют периметры особых экономических зон. Они проходят в глубине

Внутренние таможенные границы образуют периметры особых экономических зон. Они проходят в глубине

Слайд 15Цели и структура таможенного дела

Целями являются:

1) обеспечение выполнения Российской Федерацией международных

Цели и структура таможенного дела

Целями являются:

1) обеспечение выполнения Российской Федерацией международных

Слайд 16ЕвразийскийЕвразийский экономический союз (сокр. ЕАЭС) — международная организация региональной экономической интеграции) — международная организация региональной экономической интеграции, обладающая международной правосубъектностью) —

ЕвразийскийЕвразийский экономический союз (сокр. ЕАЭС) — международная организация региональной экономической интеграции) — международная организация региональной экономической интеграции, обладающая международной правосубъектностью) —

Слайд 17

Предметом регулирования настоящего Федерального закона является:

1) регулирование отношений, связанных с ввозом товаров

Предметом регулирования настоящего Федерального закона является:

1) регулирование отношений, связанных с ввозом товаров

Слайд 18Предметом регулирования настоящего Федерального закона является:

3) определение прав и обязанностей лиц, осуществляющих

Предметом регулирования настоящего Федерального закона является:

3) определение прав и обязанностей лиц, осуществляющих

Слайд 19Руководство таможенным делом в Российской Федерации

1. Общее руководство таможенным делом в

Руководство таможенным делом в Российской Федерации

1. Общее руководство таможенным делом в

Слайд 20ЦЕЛИ таможенной деятельности:

Экономические цели таможенной деятельности достигаются посредством взимания таможенных платежей

ЦЕЛИ таможенной деятельности:

Экономические цели таможенной деятельности достигаются посредством взимания таможенных платежей

Слайд 213. Правоохранительные цели таможенной деятельности заключаются в защите государственной безопасности страны, общественного

3. Правоохранительные цели таможенной деятельности заключаются в защите государственной безопасности страны, общественного

Слайд 22Целями таможенной политики России, являются:

- обеспечение наиболее эффективного использования инструментов таможенного контроля

Целями таможенной политики России, являются:

- обеспечение наиболее эффективного использования инструментов таможенного контроля

Слайд 23Основные принципы таможенной политики:

- единство внешнеторговой политики как составной части внешней политики

Основные принципы таможенной политики:

- единство внешнеторговой политики как составной части внешней политики

Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) presentation

presentation Виртуальная экскурсия по пушкинским местам Псковщины

Виртуальная экскурсия по пушкинским местам Псковщины ИСЛАМ

ИСЛАМ История установления родительских суббот и их место в годовом круге богослужения

История установления родительских суббот и их место в годовом круге богослужения «АЛЬФА-ЛОГИСТИК»

«АЛЬФА-ЛОГИСТИК» Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок

Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок Проект: Осмысление абанским обществом истории Гражданской войны в районе.

Проект: Осмысление абанским обществом истории Гражданской войны в районе. Как устроен компьютер

Как устроен компьютер Пропорции выражают характер. Птицы с разным характером пропорций

Пропорции выражают характер. Птицы с разным характером пропорций Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города»

Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города» Установки для крытых ледовых арен и катков

Установки для крытых ледовых арен и катков Полиция. Профессия полицейский

Полиция. Профессия полицейский ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО

Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО Дмитрий Николаевич Ушаков

Дмитрий Николаевич Ушаков Семь «чудес» села Усть-Уса

Семь «чудес» села Усть-Уса Всероссийский творческий фестиваль Верим в село! Гордимся Россией!

Всероссийский творческий фестиваль Верим в село! Гордимся Россией! Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов

Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике

Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике Самооценка личности. Уверенность в себе. Методика исследования самооценки

Самооценка личности. Уверенность в себе. Методика исследования самооценки СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ Мы - начинающие медиаторы

Мы - начинающие медиаторы Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений

Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р.

РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р. Целевая программа развития « Радуга »

Целевая программа развития « Радуга » Новое качество для Вашего бизнеса

Новое качество для Вашего бизнеса