- Таможенные пошлины. Тема 1.4

Содержание

- 2. Цель лекции заключается в рассмотрении порядка установления и применения таможенных пошлин. Порядок установления и применения ставок

- 3. ОСВОЕНИЕ КОМПЕТЕНЦИЙ ПРИ ИЗУЧЕНИИ ТЕМЫ ЗАНЯТИЯ ОПК-1 Способностью решать стандартные задачи профессиональной деятельности на основе информационной

- 4. Список источников: Договор о Евразийском экономическом союзе. Таможенный кодекс ЕАЭС. Единый таможенный тариф. Решения ЕЭК (КТС)

- 5. План лекции: Виды пошлин в ЕАЭС, их состав и структура. Ставки таможенных пошлин, их виды и

- 6. Вопрос 1. Виды пошлин в ЕАЭС, их состав и структура 6

- 7. В соответствии с п. 33 ст. 2 ТК ЕАЭС: Таможенная пошлина - обязательный платеж, взимаемый таможенными

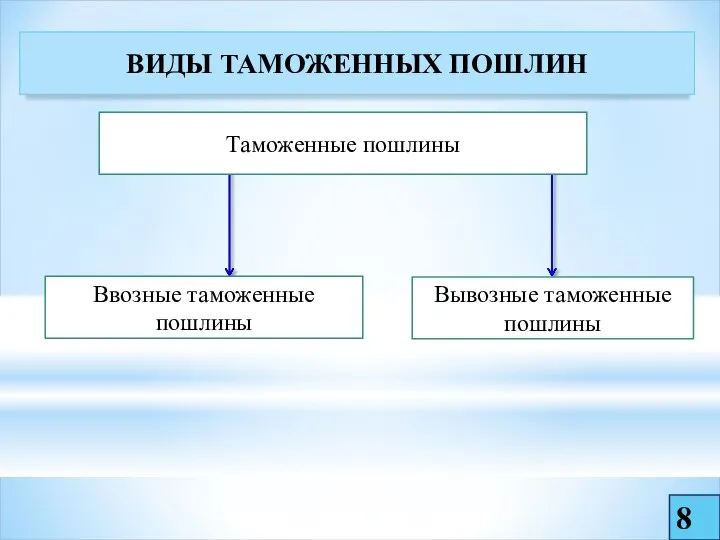

- 8. 8 ВИДЫ ТАМОЖЕННЫХ ПОШЛИН Ввозные таможенные пошлины Вывозные таможенные пошлины Таможенные пошлины

- 9. 9 ВИДЫ ТАМОЖЕННЫХ ПОШЛИН Ввозные таможенные пошлины Вывозные таможенные пошлины Таможенные пошлины Сезонные пошлины (не более

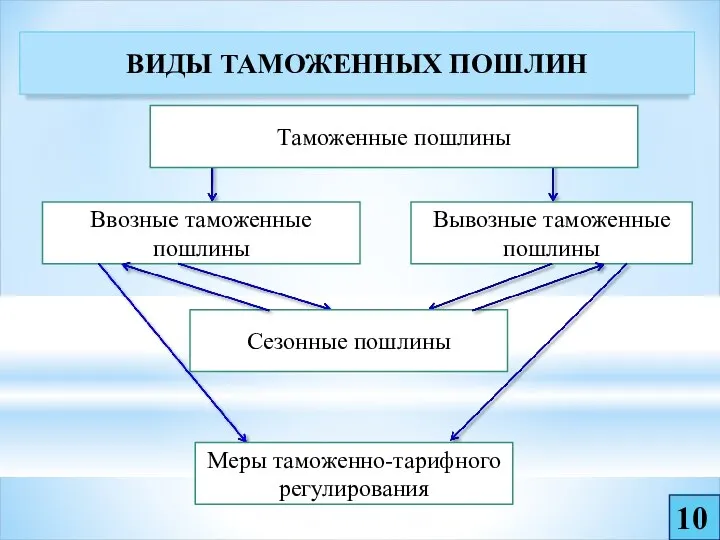

- 10. 10 ВИДЫ ТАМОЖЕННЫХ ПОШЛИН Ввозные таможенные пошлины Вывозные таможенные пошлины Таможенные пошлины Сезонные пошлины Меры таможенно-тарифного

- 11. 11 ВИДЫ ТАМОЖЕННЫХ ПОШЛИН Ввозные таможенные пошлины Вывозные таможенные пошлины Таможенные пошлины Сезонные пошлины Особые пошлины

- 12. РОЛЬ ТАМОЖЕННЫХ ПОШЛИН В ТАМОЖЕННЫХ ДОХОДАХ, млрд. руб. 12

- 13. Вопрос 2. Ставки таможенных пошлин, их виды и налогооблагаемая база 13

- 14. ВИДЫ СТАВОК ТАМОЖЕННЫХ ПОШЛИН Виды ставок таможенных пошлины (ст. 42 Договора о ЕАЭС, ст. 4 Закона

- 15. НАЛОГООБЛАГАЕМАЯ БАЗА ДЛЯ ИСЧИСЛЕНИЯ ТАМОЖЕННЫХ ПОШЛИН Адвалорные % от таможенной стоимости (гр. 45 ДТ) Евро, дол.

- 16. Вопрос 3. Ввозные таможенные пошлины, порядок установления и применения 16

- 17. РОЛЬ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН В ТАМОЖЕННЫХ ДОХОДАХ, млрд. руб. 17

- 18. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН Правовая база ввозных таможенных пошлин Договор о ЕАЭС Решения ЕЭК (ТС)

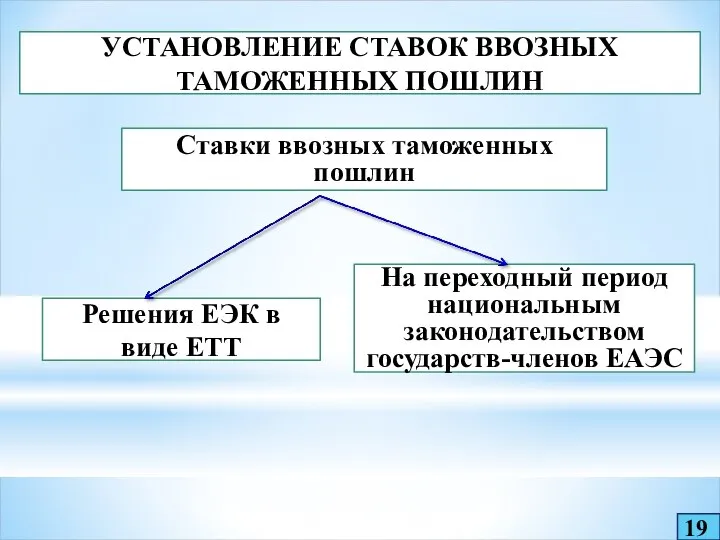

- 19. УСТАНОВЛЕНИЕ СТАВОК ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН Ставки ввозных таможенных пошлин Решения ЕЭК в виде ЕТТ На переходный

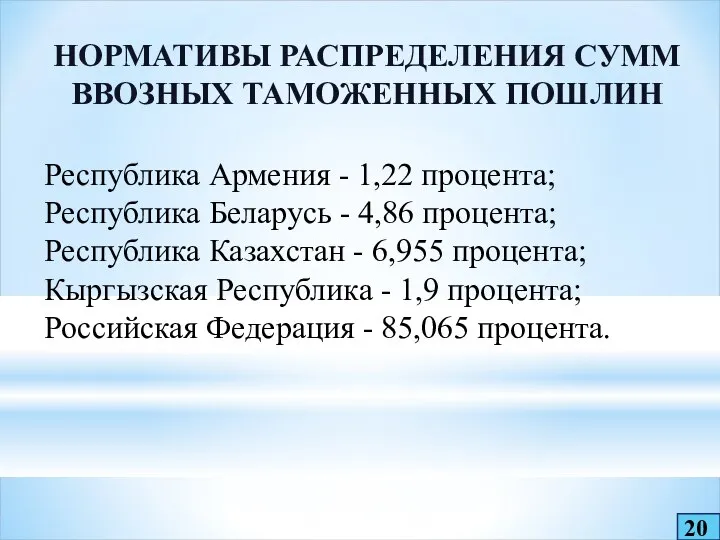

- 20. НОРМАТИВЫ РАСПРЕДЕЛЕНИЯ СУММ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН Республика Армения - 1,22 процента; Республика Беларусь - 4,86 процента;

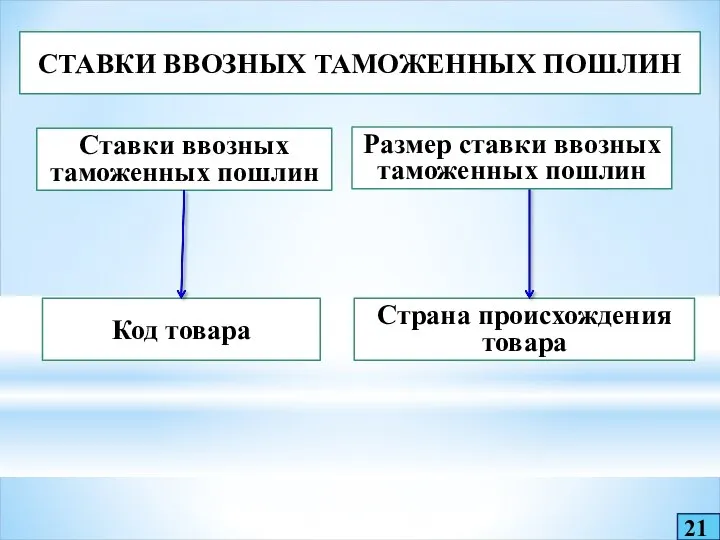

- 21. СТАВКИ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН Ставки ввозных таможенных пошлин Код товара Страна происхождения товара Размер ставки ввозных

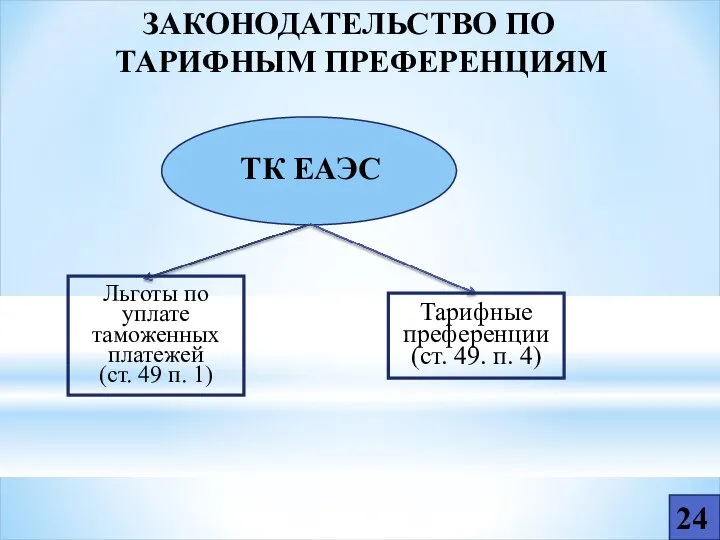

- 22. ЗАКОНОДАТЕЛЬСТВО ПО ТАРИФНЫМ ПРЕФЕРЕНЦИЯМ ТК ЕАЭС Льготы по уплате таможенных платежей (ст. 49 п. 1) Тарифные

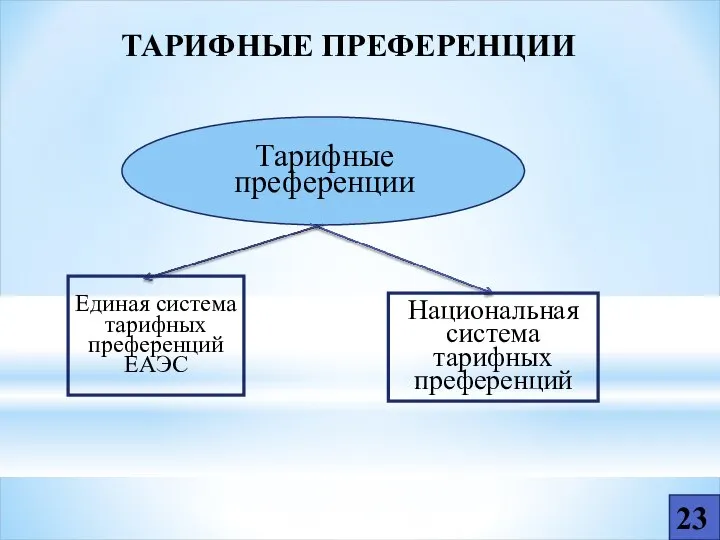

- 23. ТАРИФНЫЕ ПРЕФЕРЕНЦИИ Тарифные преференции Единая система тарифных преференций ЕАЭС Национальная система тарифных преференций 23

- 24. ЗАКОНОДАТЕЛЬСТВО ПО ТАРИФНЫМ ПРЕФЕРЕНЦИЯМ ТК ЕАЭС Льготы по уплате таможенных платежей (ст. 49 п. 1) Тарифные

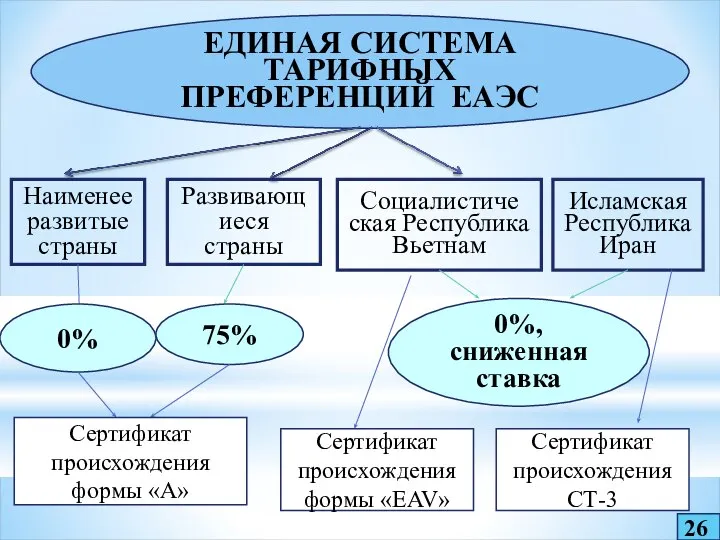

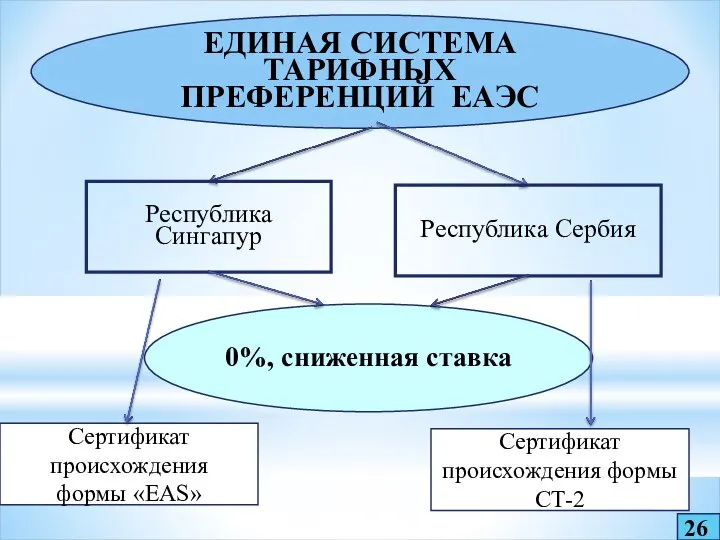

- 25. ЕДИНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ Наименее развитые страны Развивающиеся страны Республика Сербия Республика Сингапур Социалистическая Республика Вьетнам

- 26. ЕДИНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ ЕАЭС Наименее развитые страны Развивающиеся страны 0% 75% Сертификат происхождения формы «А»

- 27. ЕДИНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ ЕАЭС Республика Сингапур 0%, сниженная ставка Сертификат происхождения формы «EAS» Республика Сербия

- 28. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯТАРИФНЫХ ПРЕФЕРЕНЦИЙ УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ Непосредственная закупка Прямая отгрузка 27 Наличие сертификата происхождения

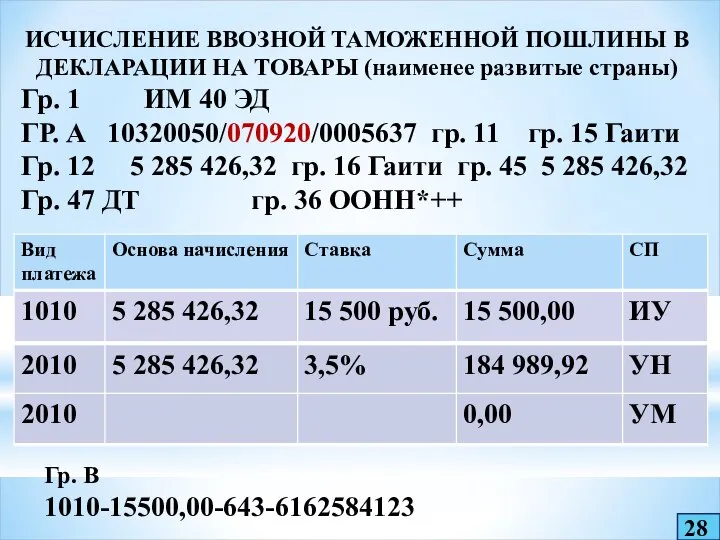

- 29. ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ В ДЕКЛАРАЦИИ НА ТОВАРЫ (наименее развитые страны) Гр. 1 ИМ 40 ЭД

- 30. ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ В ДЕКЛАРАЦИИ НА ТОВАРЫ (развивающиеся страны) Гр. 1 ИМ 40 ЭД ГР.

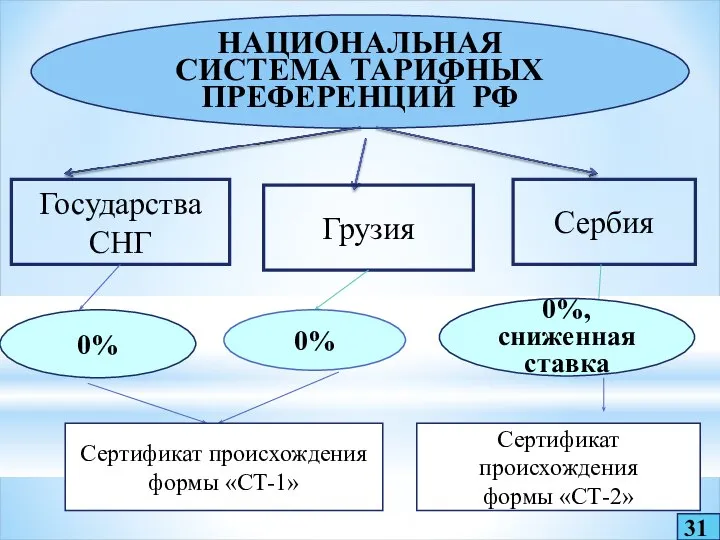

- 31. НАЦИОНАЛЬНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ СНГ, кроме Украины Республика Грузия Республика Сербия 30

- 32. НАЦИОНАЛЬНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ РФ Государства СНГ Грузия 0% 0% Сертификат происхождения формы «СТ-1» Сербия 0%,

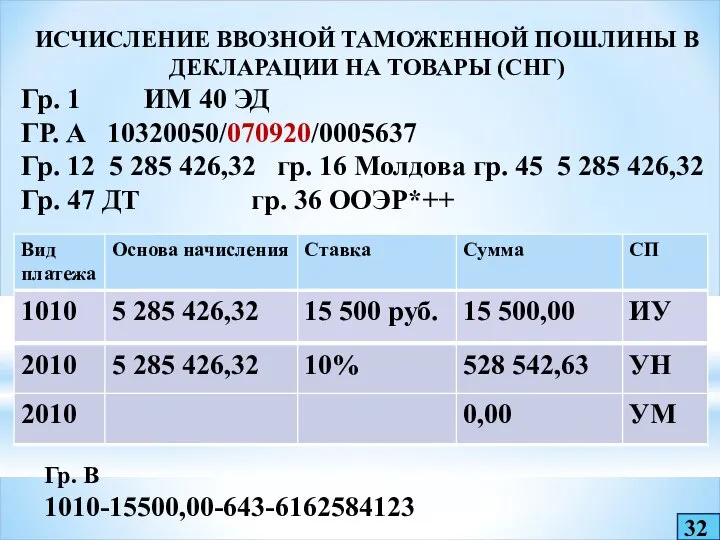

- 33. ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ В ДЕКЛАРАЦИИ НА ТОВАРЫ (СНГ) Гр. 1 ИМ 40 ЭД ГР. А

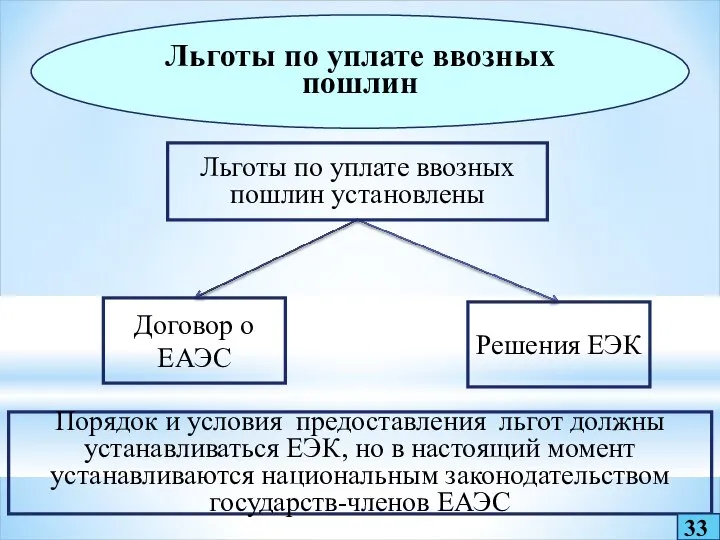

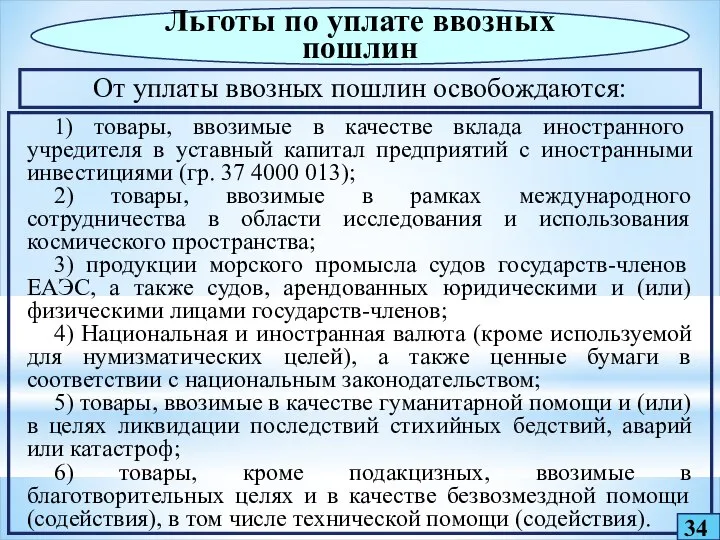

- 34. Льготы по уплате ввозных пошлин Порядок и условия предоставления льгот должны устанавливаться ЕЭК, но в настоящий

- 35. Льготы по уплате ввозных пошлин 34 От уплаты ввозных пошлин освобождаются: 1) товары, ввозимые в качестве

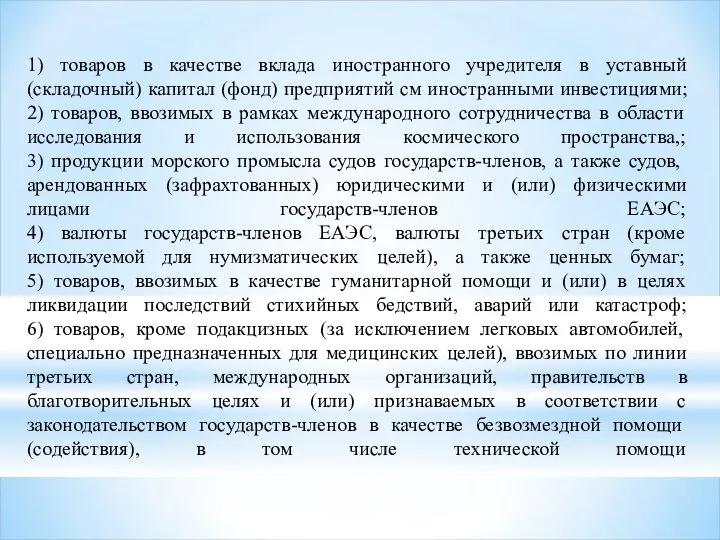

- 36. 1) товаров в качестве вклада иностранного учредителя в уставный (складочный) капитал (фонд) предприятий см иностранными инвестициями;

- 38. Скачать презентацию

Слайд 2Цель лекции заключается в рассмотрении порядка установления и применения таможенных пошлин. Порядок

Цель лекции заключается в рассмотрении порядка установления и применения таможенных пошлин. Порядок

Слайд 3ОСВОЕНИЕ КОМПЕТЕНЦИЙ ПРИ ИЗУЧЕНИИ ТЕМЫ ЗАНЯТИЯ

ОПК-1 Способностью решать стандартные задачи профессиональной деятельности

ОСВОЕНИЕ КОМПЕТЕНЦИЙ ПРИ ИЗУЧЕНИИ ТЕМЫ ЗАНЯТИЯ

ОПК-1 Способностью решать стандартные задачи профессиональной деятельности

Слайд 4Список источников:

Договор о Евразийском экономическом союзе.

Таможенный кодекс ЕАЭС.

Единый таможенный тариф.

Решения ЕЭК

Список источников:

Договор о Евразийском экономическом союзе.

Таможенный кодекс ЕАЭС.

Единый таможенный тариф.

Решения ЕЭК

Слайд 5План лекции:

Виды пошлин в ЕАЭС, их состав и структура.

Ставки таможенных пошлин, их

План лекции:

Виды пошлин в ЕАЭС, их состав и структура.

Ставки таможенных пошлин, их

Слайд 6Вопрос 1.

Виды пошлин в ЕАЭС, их состав и структура

6

Вопрос 1.

Виды пошлин в ЕАЭС, их состав и структура

6

Слайд 7В соответствии с п. 33 ст. 2 ТК ЕАЭС:

Таможенная пошлина -

В соответствии с п. 33 ст. 2 ТК ЕАЭС:

Таможенная пошлина -

Слайд 88

ВИДЫ ТАМОЖЕННЫХ ПОШЛИН

Ввозные таможенные пошлины

Вывозные таможенные пошлины

Таможенные пошлины

8

ВИДЫ ТАМОЖЕННЫХ ПОШЛИН

Ввозные таможенные пошлины

Вывозные таможенные пошлины

Таможенные пошлины

Слайд 99

ВИДЫ ТАМОЖЕННЫХ ПОШЛИН

Ввозные таможенные пошлины

Вывозные таможенные пошлины

Таможенные пошлины

Сезонные пошлины (не более 6

9

ВИДЫ ТАМОЖЕННЫХ ПОШЛИН

Ввозные таможенные пошлины

Вывозные таможенные пошлины

Таможенные пошлины

Сезонные пошлины (не более 6

Слайд 1010

ВИДЫ ТАМОЖЕННЫХ ПОШЛИН

Ввозные таможенные пошлины

Вывозные таможенные пошлины

Таможенные пошлины

Сезонные пошлины

Меры таможенно-тарифного регулирования

10

ВИДЫ ТАМОЖЕННЫХ ПОШЛИН

Ввозные таможенные пошлины

Вывозные таможенные пошлины

Таможенные пошлины

Сезонные пошлины

Меры таможенно-тарифного регулирования

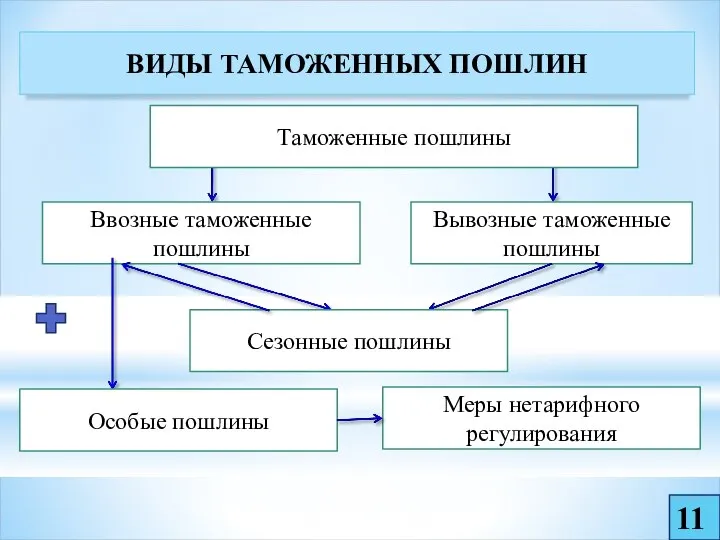

Слайд 1111

ВИДЫ ТАМОЖЕННЫХ ПОШЛИН

Ввозные таможенные пошлины

Вывозные таможенные пошлины

Таможенные пошлины

Сезонные пошлины

Особые пошлины

Меры нетарифного регулирования

11

ВИДЫ ТАМОЖЕННЫХ ПОШЛИН

Ввозные таможенные пошлины

Вывозные таможенные пошлины

Таможенные пошлины

Сезонные пошлины

Особые пошлины

Меры нетарифного регулирования

Слайд 12РОЛЬ ТАМОЖЕННЫХ ПОШЛИН В ТАМОЖЕННЫХ ДОХОДАХ, млрд. руб.

12

РОЛЬ ТАМОЖЕННЫХ ПОШЛИН В ТАМОЖЕННЫХ ДОХОДАХ, млрд. руб.

12

Слайд 13Вопрос 2.

Ставки таможенных пошлин, их виды и налогооблагаемая база

13

Вопрос 2.

Ставки таможенных пошлин, их виды и налогооблагаемая база

13

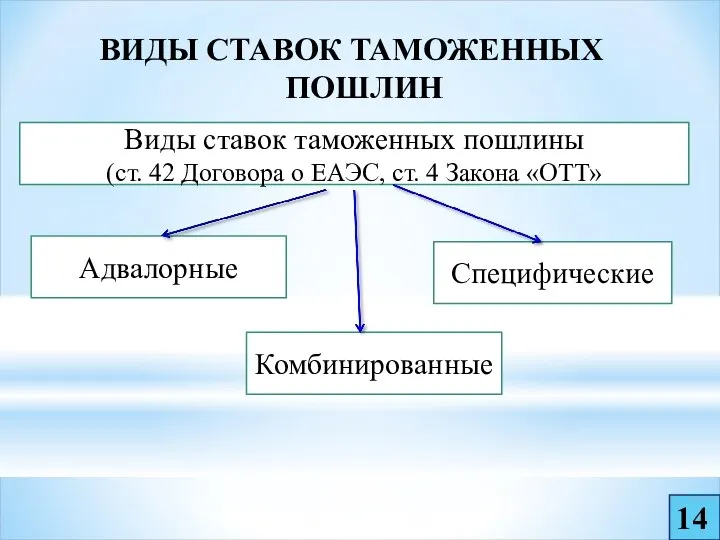

Слайд 14ВИДЫ СТАВОК ТАМОЖЕННЫХ ПОШЛИН

Виды ставок таможенных пошлины

(ст. 42 Договора о ЕАЭС, ст.

ВИДЫ СТАВОК ТАМОЖЕННЫХ ПОШЛИН

Виды ставок таможенных пошлины

(ст. 42 Договора о ЕАЭС, ст.

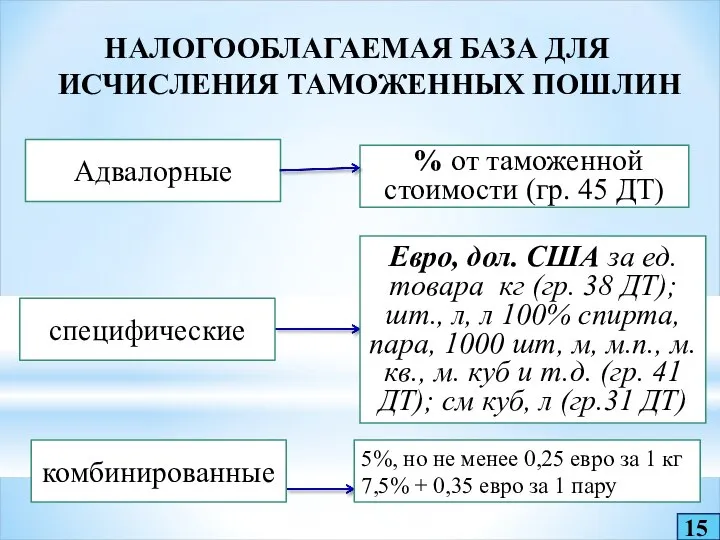

Слайд 15НАЛОГООБЛАГАЕМАЯ БАЗА ДЛЯ ИСЧИСЛЕНИЯ ТАМОЖЕННЫХ ПОШЛИН

Адвалорные

% от таможенной стоимости (гр. 45

НАЛОГООБЛАГАЕМАЯ БАЗА ДЛЯ ИСЧИСЛЕНИЯ ТАМОЖЕННЫХ ПОШЛИН

Адвалорные

% от таможенной стоимости (гр. 45

Слайд 16Вопрос 3.

Ввозные таможенные пошлины, порядок установления и применения

16

Вопрос 3.

Ввозные таможенные пошлины, порядок установления и применения

16

Слайд 17РОЛЬ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН В ТАМОЖЕННЫХ ДОХОДАХ, млрд. руб.

17

РОЛЬ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН В ТАМОЖЕННЫХ ДОХОДАХ, млрд. руб.

17

Слайд 18НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Правовая база ввозных таможенных пошлин

Договор о ЕАЭС

Решения ЕЭК

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Правовая база ввозных таможенных пошлин

Договор о ЕАЭС

Решения ЕЭК

Слайд 19УСТАНОВЛЕНИЕ СТАВОК ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Ставки ввозных таможенных пошлин

Решения ЕЭК в виде ЕТТ

На

УСТАНОВЛЕНИЕ СТАВОК ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Ставки ввозных таможенных пошлин

Решения ЕЭК в виде ЕТТ

На

Слайд 20НОРМАТИВЫ РАСПРЕДЕЛЕНИЯ СУММ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Республика Армения - 1,22 процента;

Республика Беларусь -

НОРМАТИВЫ РАСПРЕДЕЛЕНИЯ СУММ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Республика Армения - 1,22 процента;

Республика Беларусь -

Слайд 21СТАВКИ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Ставки ввозных таможенных пошлин

Код товара

Страна происхождения товара

Размер ставки ввозных

СТАВКИ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Ставки ввозных таможенных пошлин

Код товара

Страна происхождения товара

Размер ставки ввозных

Слайд 22ЗАКОНОДАТЕЛЬСТВО ПО ТАРИФНЫМ ПРЕФЕРЕНЦИЯМ

ТК ЕАЭС

Льготы по уплате таможенных платежей

(ст. 49 п.

ЗАКОНОДАТЕЛЬСТВО ПО ТАРИФНЫМ ПРЕФЕРЕНЦИЯМ

ТК ЕАЭС

Льготы по уплате таможенных платежей

(ст. 49 п.

Слайд 23ТАРИФНЫЕ ПРЕФЕРЕНЦИИ

Тарифные преференции

Единая система тарифных преференций ЕАЭС

Национальная система тарифных преференций

23

ТАРИФНЫЕ ПРЕФЕРЕНЦИИ

Тарифные преференции

Единая система тарифных преференций ЕАЭС

Национальная система тарифных преференций

23

Слайд 24ЗАКОНОДАТЕЛЬСТВО ПО ТАРИФНЫМ ПРЕФЕРЕНЦИЯМ

ТК ЕАЭС

Льготы по уплате таможенных платежей

(ст. 49 п.

ЗАКОНОДАТЕЛЬСТВО ПО ТАРИФНЫМ ПРЕФЕРЕНЦИЯМ

ТК ЕАЭС

Льготы по уплате таможенных платежей

(ст. 49 п.

Слайд 25ЕДИНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

Наименее развитые

страны

Развивающиеся

страны

Республика Сербия

Республика Сингапур

Социалистическая Республика Вьетнам

Исламская Республика

ЕДИНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

Наименее развитые

страны

Развивающиеся

страны

Республика Сербия

Республика Сингапур

Социалистическая Республика Вьетнам

Исламская Республика

Слайд 26ЕДИНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ ЕАЭС

Наименее развитые

страны

Развивающиеся

страны

0%

75%

Сертификат происхождения

формы «А»

Социалистиче

ская Республика Вьетнам

0%,

ЕДИНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ ЕАЭС

Наименее развитые

страны

Развивающиеся

страны

0%

75%

Сертификат происхождения

формы «А»

Социалистиче

ская Республика Вьетнам

0%,

Слайд 27ЕДИНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ ЕАЭС

Республика Сингапур

0%, сниженная ставка

Сертификат происхождения

формы «EAS»

Республика Сербия

Сертификат

ЕДИНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ ЕАЭС

Республика Сингапур

0%, сниженная ставка

Сертификат происхождения

формы «EAS»

Республика Сербия

Сертификат

Слайд 28УСЛОВИЯ ПРЕДОСТАВЛЕНИЯТАРИФНЫХ ПРЕФЕРЕНЦИЙ

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

Непосредственная закупка

Прямая отгрузка

27

Наличие сертификата происхождения

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯТАРИФНЫХ ПРЕФЕРЕНЦИЙ

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

Непосредственная закупка

Прямая отгрузка

27

Наличие сертификата происхождения

Слайд 29ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ В ДЕКЛАРАЦИИ НА ТОВАРЫ (наименее развитые страны)

Гр. 1

ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ В ДЕКЛАРАЦИИ НА ТОВАРЫ (наименее развитые страны)

Гр. 1

Слайд 30ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ В ДЕКЛАРАЦИИ НА ТОВАРЫ (развивающиеся страны)

Гр. 1 ИМ

ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ В ДЕКЛАРАЦИИ НА ТОВАРЫ (развивающиеся страны)

Гр. 1 ИМ

Слайд 31НАЦИОНАЛЬНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

СНГ, кроме Украины

Республика Грузия

Республика Сербия

30

НАЦИОНАЛЬНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

СНГ, кроме Украины

Республика Грузия

Республика Сербия

30

Слайд 32НАЦИОНАЛЬНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ РФ

Государства СНГ

Грузия

0%

0%

Сертификат происхождения

формы «СТ-1»

Сербия

0%, сниженная ставка

Сертификат происхождения

НАЦИОНАЛЬНАЯ СИСТЕМА ТАРИФНЫХ ПРЕФЕРЕНЦИЙ РФ

Государства СНГ

Грузия

0%

0%

Сертификат происхождения

формы «СТ-1»

Сербия

0%, сниженная ставка

Сертификат происхождения

Слайд 33ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ В ДЕКЛАРАЦИИ НА ТОВАРЫ (СНГ)

Гр. 1 ИМ 40

ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ В ДЕКЛАРАЦИИ НА ТОВАРЫ (СНГ)

Гр. 1 ИМ 40

Слайд 34Льготы по уплате ввозных пошлин

Порядок и условия предоставления льгот должны устанавливаться ЕЭК,

Льготы по уплате ввозных пошлин

Порядок и условия предоставления льгот должны устанавливаться ЕЭК,

Слайд 35Льготы по уплате ввозных пошлин

34

От уплаты ввозных пошлин освобождаются:

1) товары, ввозимые в

Льготы по уплате ввозных пошлин

34

От уплаты ввозных пошлин освобождаются:

1) товары, ввозимые в

Слайд 361) товаров в качестве вклада иностранного учредителя в уставный (складочный) капитал (фонд)

1) товаров в качестве вклада иностранного учредителя в уставный (складочный) капитал (фонд)

Система среднего профессионального образования Свердловской области

Система среднего профессионального образования Свердловской области Презентация на тему Edinburgh (Эдинбург)

Презентация на тему Edinburgh (Эдинбург)  Prakticheskaya_rabota__1

Prakticheskaya_rabota__1 ВИРТУАЛЬНОЕ МОДЕЛИРОВАНИЕ ТРЕХМЕРНЫХ СЦЕН

ВИРТУАЛЬНОЕ МОДЕЛИРОВАНИЕ ТРЕХМЕРНЫХ СЦЕН Жизнь и разум. Раскрытые тайны Вселенной

Жизнь и разум. Раскрытые тайны Вселенной РАЗВИТИЕ УСТНОЙ РЕЧИ УЧАЩИХСЯ с ТНР НА УРОКАХ литературы

РАЗВИТИЕ УСТНОЙ РЕЧИ УЧАЩИХСЯ с ТНР НА УРОКАХ литературы Достопримечательности Москвы

Достопримечательности Москвы Презентация на тему Дикие животные детская энциклопедия

Презентация на тему Дикие животные детская энциклопедия  Игрушки царской семьи

Игрушки царской семьи Количество украинских мужчин с разным курительным статусом в возрастных группах

Количество украинских мужчин с разным курительным статусом в возрастных группах Производственные запасы

Производственные запасы Текущее состояние дорожного хозяйства Волгоградской области

Текущее состояние дорожного хозяйства Волгоградской области Международные соглашения и конвенции. История и современные состояния

Международные соглашения и конвенции. История и современные состояния Презентация на тему Экологическая роль и медицинское значение бактерий

Презентация на тему Экологическая роль и медицинское значение бактерий Как измеряют температуру

Как измеряют температуру Системы тяги и тягового электроснабжения

Системы тяги и тягового электроснабжения Презентация на тему Атомы и молекулы

Презентация на тему Атомы и молекулы Презентация о интересной, талантливой, творческой личности. Автор: Русинова Снежанна Ученица 11 класса

Презентация о интересной, талантливой, творческой личности. Автор: Русинова Снежанна Ученица 11 класса Правовые АСПЕКТЫ реализации

Правовые АСПЕКТЫ реализации Слайды

Слайды Стресс

Стресс Быстрота и методы ее развития

Быстрота и методы ее развития מטרימה לשועל והעורב

מטרימה לשועל והעורב Ученые Украины

Ученые Украины Распределение обязанностей продавца и покупателя в соответствии с инкотермс Выполнили: Ковалева Надежда Неретина Александра

Распределение обязанностей продавца и покупателя в соответствии с инкотермс Выполнили: Ковалева Надежда Неретина Александра Транзитный потенциал РоссииРазвитие интермодальных перевозок

Транзитный потенциал РоссииРазвитие интермодальных перевозок Современные средства поражения

Современные средства поражения USABILITY-ПРОЕКТИРОВАНИЕ: как НЕ испортить все с самого начала

USABILITY-ПРОЕКТИРОВАНИЕ: как НЕ испортить все с самого начала