- Транзитный потенциал РоссииРазвитие интермодальных перевозок

Содержание

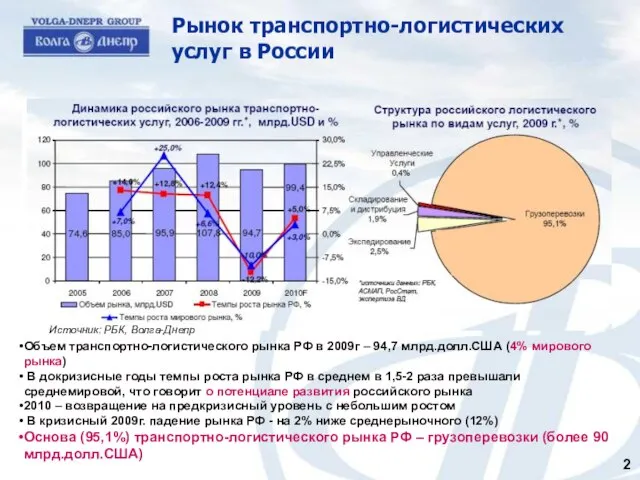

- 2. Объем транспортно-логистического рынка РФ в 2009г – 94,7 млрд.долл.США (4% мирового рынка) В докризисные годы темпы

- 3. доля ГГА РФ в сегменте мирового рынка в 2010 г. Рынок экспресс-перевозок 49% 2,6% 0,9% 3%

- 4. доля транзитных грузов в сегменте международных перевозок ГА РФ в 2010 г. Рынок экспресс-перевозок 30% Где

- 5. К 2020 году транзитные перевозки составят более 50% грузооборота российских авиакомпаний Транзитные грузовые авиаперевозки: Доля в

- 6. 2010 2015 2020 Доход грузовых авиакомпаний в России Российские а/к Тоннаж 656 тыс. тонн 733 тыс.

- 7. Морские, Авиа и Железнодорожные перевозки не являются конкурентами находясь в разных нишах единой логистической цепи. Преимущества

- 8. Основные преимущества: Разгрузка московского транспортного узла и прямая доставка грузов по поволжскому региону Использование в качестве

- 9. Ульяновск – Мемфис: «хабы – побратимы»? Мемфис (3,7 млн. тонн в год) 4 ВПП (длинна до

- 10. России потребуются сотни грузовых самолетов для обеспечения потенциала транзитных и региональных перевозок Для обеспечения грузопотока в

- 11. Развитие международной торговли РФ Экономический эффект от создания в зоне хабов свободных экономических зон Дополнительные доходы

- 13. Скачать презентацию

Слайд 3 доля ГГА РФ в сегменте мирового рынка в 2010 г.

Рынок

экспресс-перевозок

49%

2,6%

0,9%

3%

12% всех генеральных

доля ГГА РФ в сегменте мирового рынка в 2010 г.

Рынок

экспресс-перевозок

49%

2,6%

0,9%

3%

12% всех генеральных

Слайд 4 доля транзитных грузов в сегменте международных перевозок ГА РФ в 2010 г.

Рынок

экспресс-перевозок

30%

Где

доля транзитных грузов в сегменте международных перевозок ГА РФ в 2010 г.

Рынок

экспресс-перевозок

30%

Где

Слайд 5К 2020 году транзитные перевозки составят более 50% грузооборота российских авиакомпаний

Транзитные грузовые

К 2020 году транзитные перевозки составят более 50% грузооборота российских авиакомпаний

Транзитные грузовые

Слайд 62010

2015

2020

Доход грузовых авиакомпаний в России

Российские а/к

Тоннаж

656 тыс. тонн

733 тыс. тонн

7 млн. тонн

3

2010

2015

2020

Доход грузовых авиакомпаний в России

Российские а/к

Тоннаж

656 тыс. тонн

733 тыс. тонн

7 млн. тонн

3

Слайд 7Морские, Авиа и Железнодорожные перевозки не являются конкурентами находясь в разных нишах

Морские, Авиа и Железнодорожные перевозки не являются конкурентами находясь в разных нишах

Слайд 8Основные преимущества:

Разгрузка московского транспортного узла и прямая доставка грузов по поволжскому региону

Использование

Основные преимущества:

Разгрузка московского транспортного узла и прямая доставка грузов по поволжскому региону

Использование

Слайд 9Ульяновск – Мемфис: «хабы – побратимы»?

Мемфис (3,7 млн. тонн в год)

4 ВПП

Ульяновск – Мемфис: «хабы – побратимы»?

Мемфис (3,7 млн. тонн в год)

4 ВПП

Слайд 10России потребуются сотни грузовых самолетов для обеспечения потенциала транзитных и региональных перевозок

Для

России потребуются сотни грузовых самолетов для обеспечения потенциала транзитных и региональных перевозок

Для

Слайд 11Развитие международной торговли РФ

Экономический эффект от создания в зоне хабов свободных экономических

Развитие международной торговли РФ

Экономический эффект от создания в зоне хабов свободных экономических

Современные технологии в приготовлении блюд

Современные технологии в приготовлении блюд Смешанные и широколиственные леса

Смешанные и широколиственные леса Псалом 113, возращения

Псалом 113, возращения Учитель России!

Учитель России! Начните работу с этой кнопки

Начните работу с этой кнопки Почему нужно чистить зубы и мыть руки

Почему нужно чистить зубы и мыть руки У р о к г о р о д а «Комсомольская юность моих земляков»

У р о к г о р о д а «Комсомольская юность моих земляков» Презентация на тему Мировое сообщество государств

Презентация на тему Мировое сообщество государств  Несколько примеров референтного оружия из вселенной

Несколько примеров референтного оружия из вселенной Музыкальные вечера на территории общежитий МГУ Вольница

Музыкальные вечера на территории общежитий МГУ Вольница ТЕЧЕНИЕ И СВОЙСТВА ЖИДКОСТЕЙ

ТЕЧЕНИЕ И СВОЙСТВА ЖИДКОСТЕЙ Возникновение и развитие социологии как самостоятельной науки

Возникновение и развитие социологии как самостоятельной науки Мутации и отбор

Мутации и отбор Коты Племени Луны

Коты Племени Луны М. А. Шолохов

М. А. Шолохов What is Public Relation

What is Public Relation Проект переработки творожной сыворотки в ООО Молоко п. Торбеево

Проект переработки творожной сыворотки в ООО Молоко п. Торбеево Расчет теплоусвоения внутренней поверхности полов

Расчет теплоусвоения внутренней поверхности полов Who doesn’t love watching dreams

Who doesn’t love watching dreams На помощь сказкам. Квест–игра

На помощь сказкам. Квест–игра Presentation Title My name contact information or project description

Presentation Title My name contact information or project description  Путешествие в страну математика

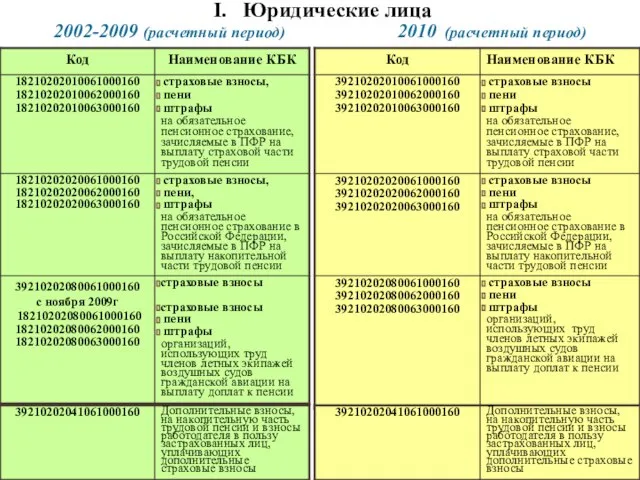

Путешествие в страну математика I. Юридические лица 2002-2009 (расчетный период) 2010 (расчетный период)

I. Юридические лица 2002-2009 (расчетный период) 2010 (расчетный период) Растения Чувашской республики

Растения Чувашской республики Источники финансирования малого бизнеса

Источники финансирования малого бизнеса Презентация на тему Популяция. Генетический состав популяций

Презентация на тему Популяция. Генетический состав популяций Сделай правильный выбор

Сделай правильный выбор Презентация на тему Защита компьютера и файлов

Презентация на тему Защита компьютера и файлов