- Специальные налоговые режимы_Упрощенная система налогобложения

Содержание

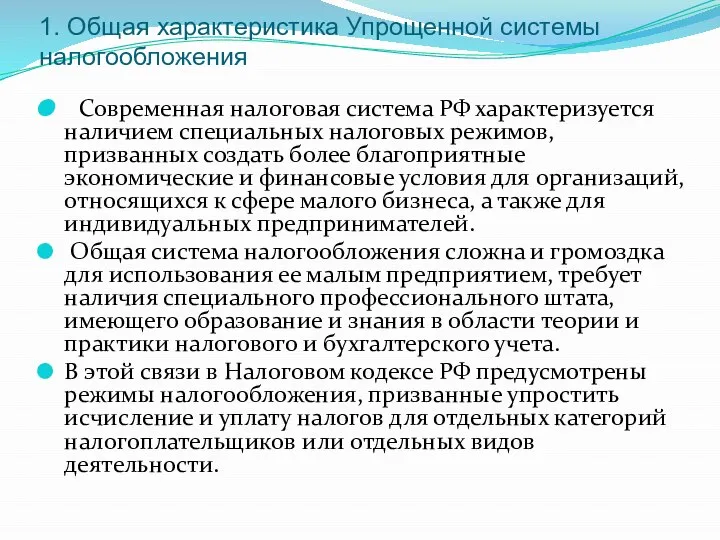

- 2. 1. Общая характеристика Упрощенной системы налогообложения Современная налоговая система РФ характеризуется наличием специальных налоговых режимов, призванных

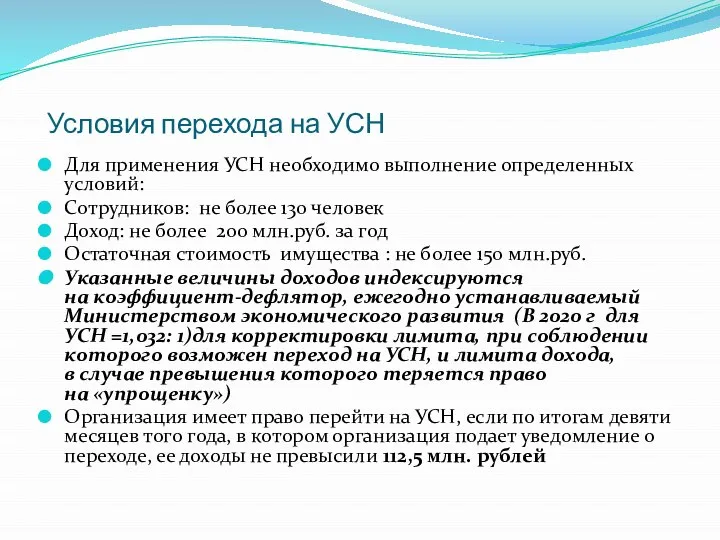

- 3. Условия перехода на УСН Для применения УСН необходимо выполнение определенных условий: Сотрудников: не более 130 человек

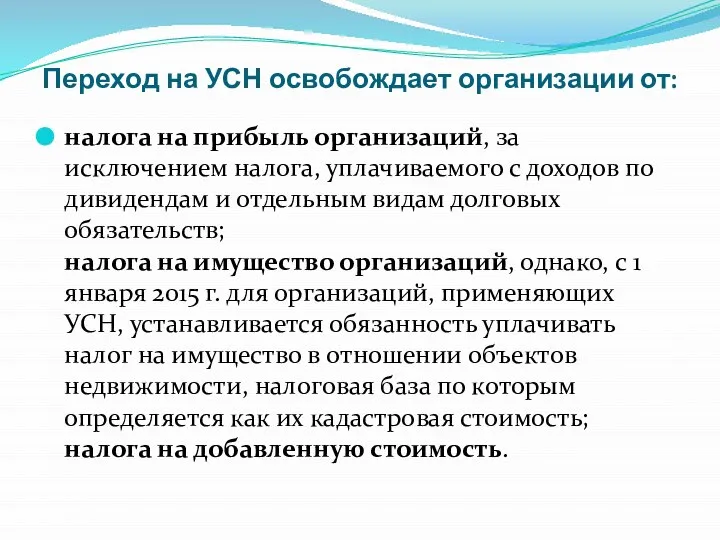

- 4. Переход на УСН освобождает организации от: налога на прибыль организаций, за исключением налога, уплачиваемого с доходов

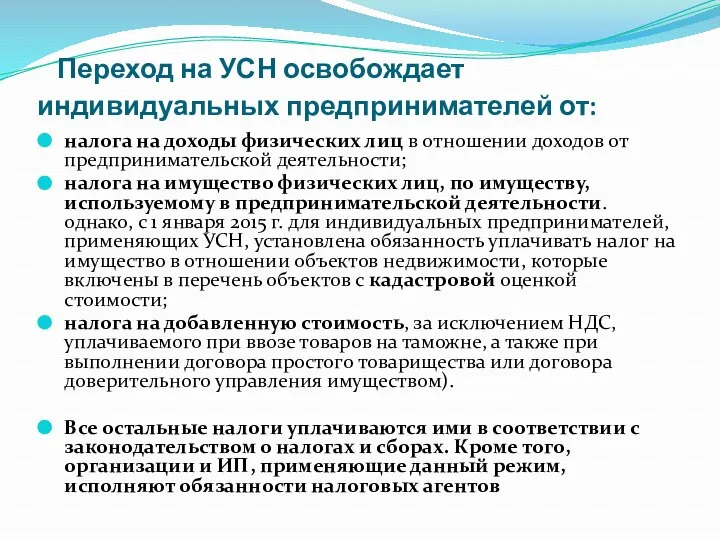

- 5. Переход на УСН освобождает индивидуальных предпринимателей от: налога на доходы физических лиц в отношении доходов от

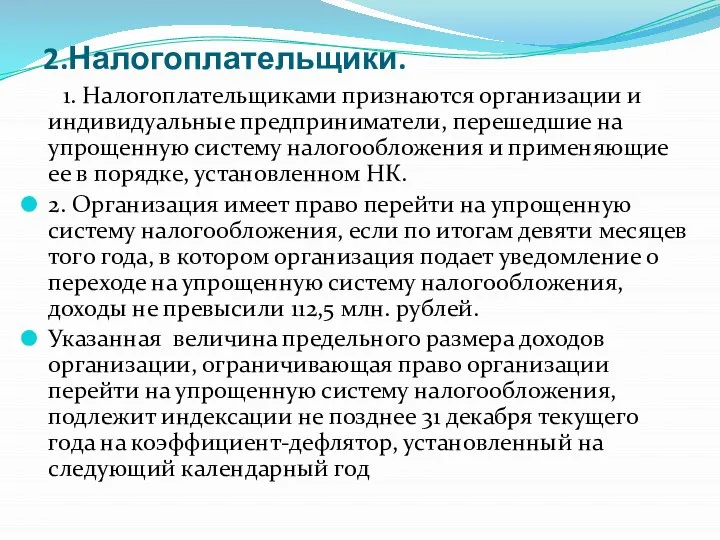

- 6. 2.Налогоплательщики. 1. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее

- 7. Налогоплательщики - продолж Не вправе применять упрощенную систему налогообложения: 1) организации, имеющие филиалы; 2) банки; 3)

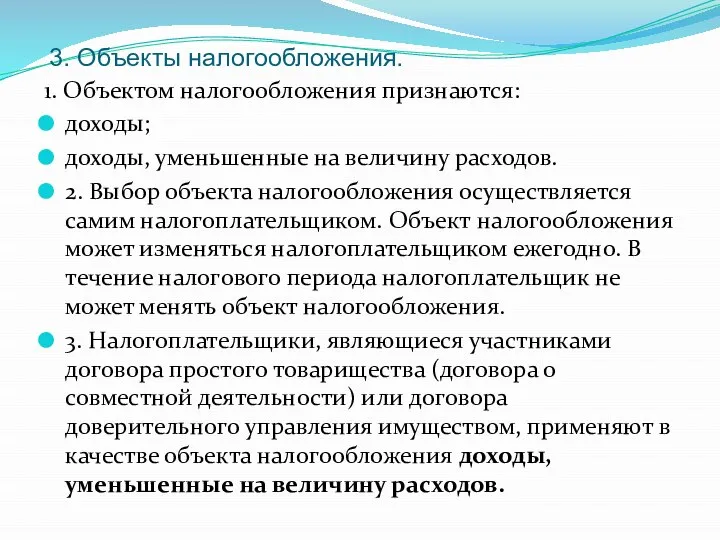

- 8. 3. Объекты налогообложения. 1. Объектом налогообложения признаются: доходы; доходы, уменьшенные на величину расходов. 2. Выбор объекта

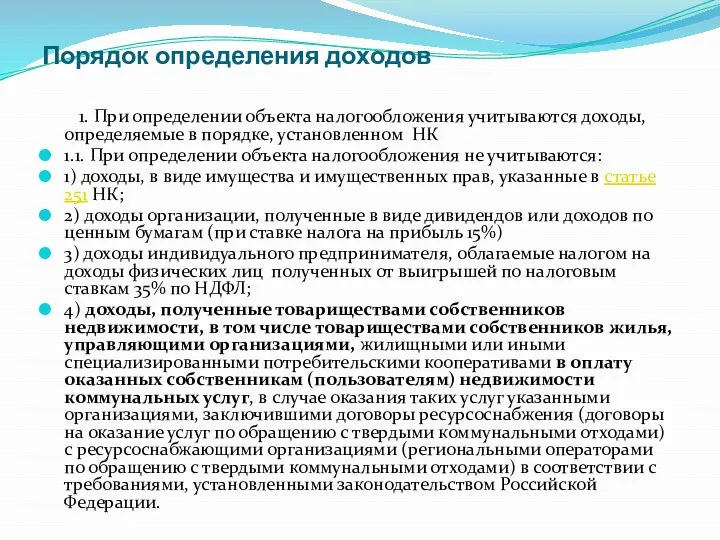

- 9. Порядок определения доходов 1. При определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном НК 1.1.

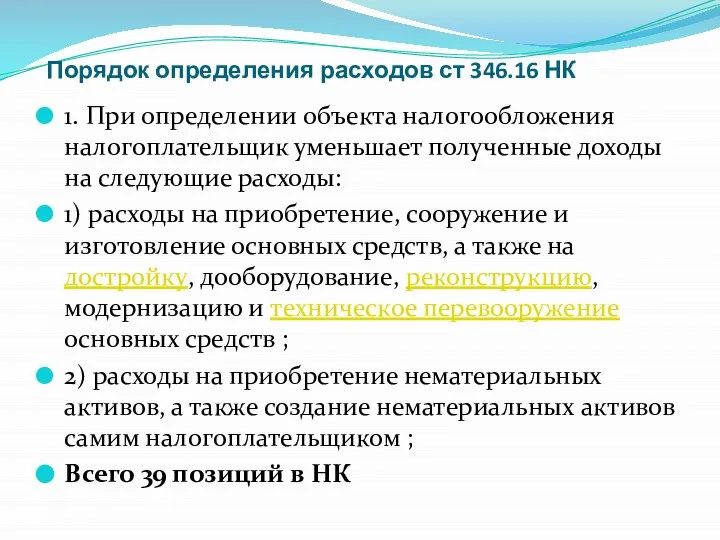

- 10. Порядок определения расходов ст 346.16 НК 1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на

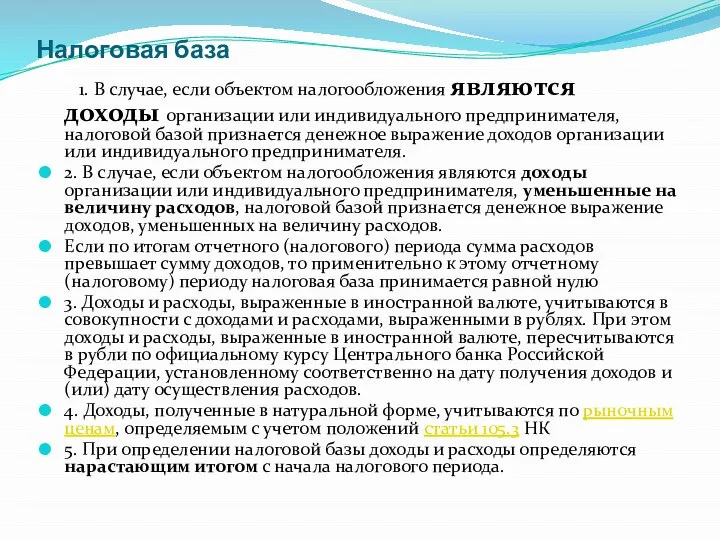

- 11. Налоговая база 1. В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой

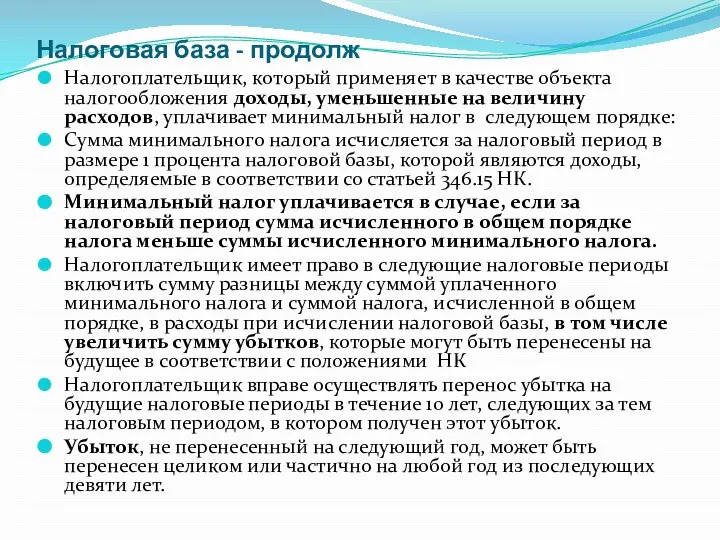

- 12. Налоговая база - продолж Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов,

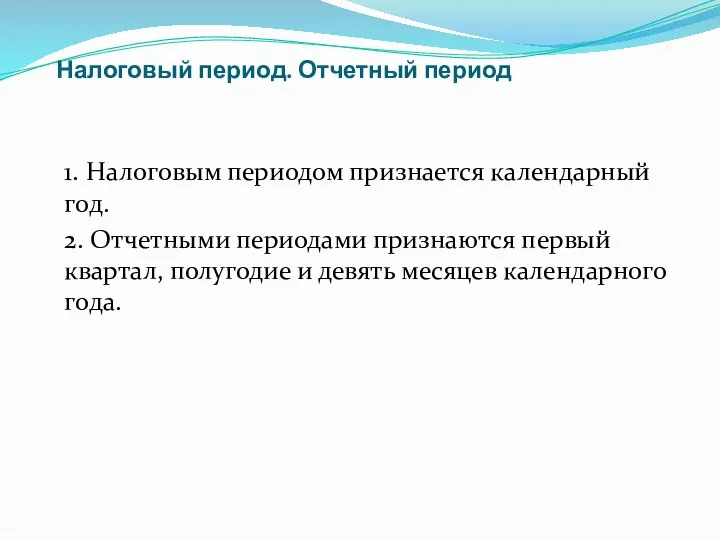

- 13. Налоговый период. Отчетный период 1. Налоговым периодом признается календарный год. 2. Отчетными периодами признаются первый квартал,

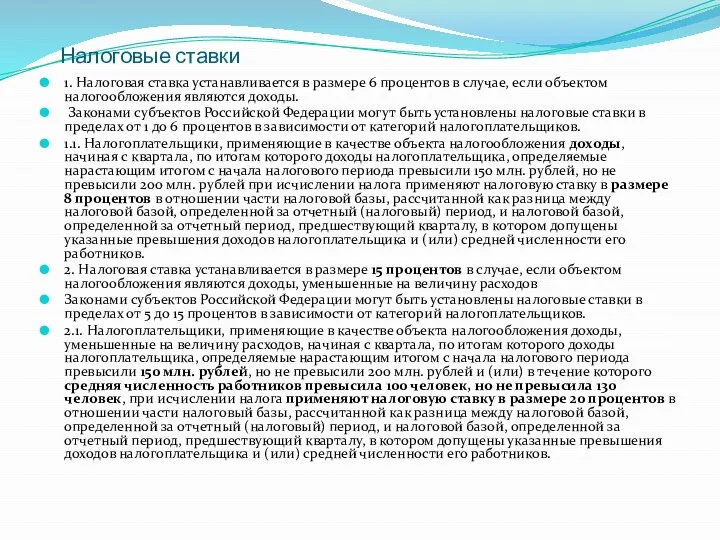

- 14. Налоговые ставки 1. Налоговая ставка устанавливается в размере 6 процентов в случае, если объектом налогообложения являются

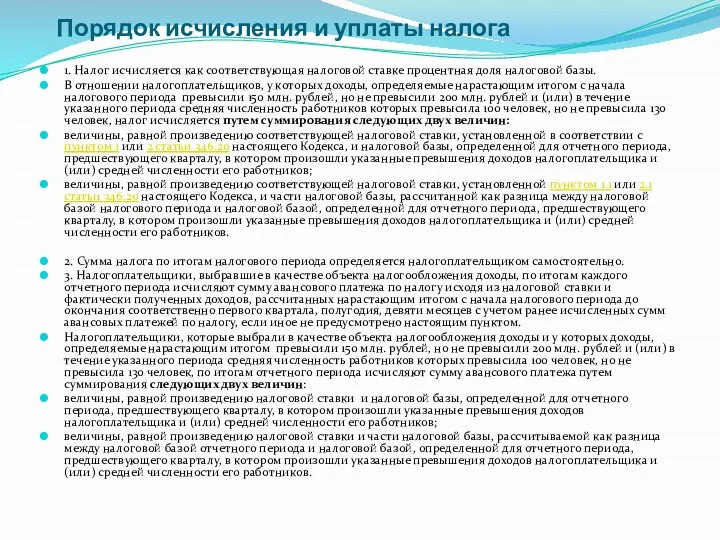

- 15. Порядок исчисления и уплаты налога 1. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

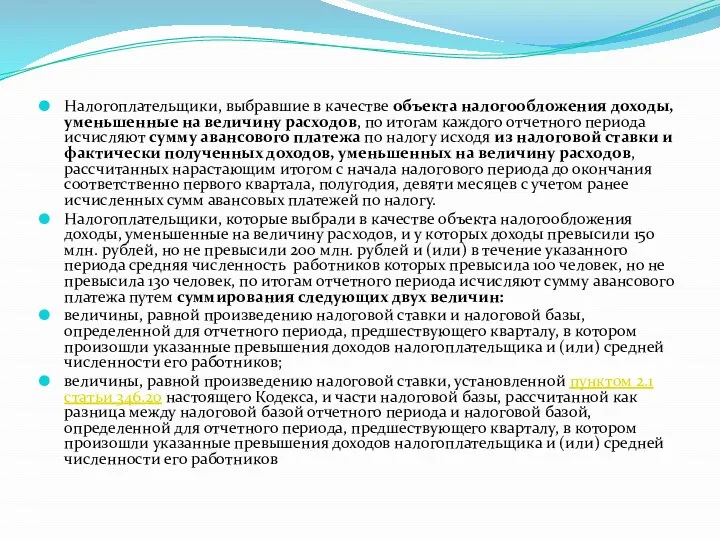

- 16. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода

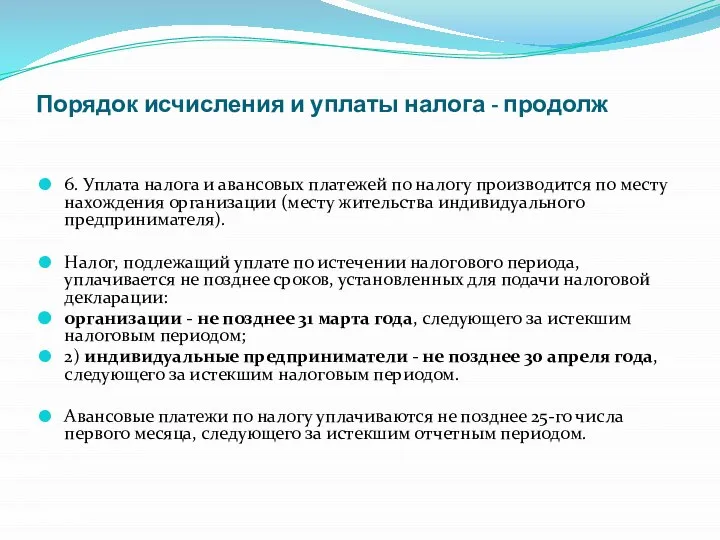

- 17. Порядок исчисления и уплаты налога - продолж 6. Уплата налога и авансовых платежей по налогу производится

- 19. Скачать презентацию

Слайд 2

1. Общая характеристика Упрощенной системы налогообложения

Современная налоговая система РФ характеризуется наличием специальных

1. Общая характеристика Упрощенной системы налогообложения

Современная налоговая система РФ характеризуется наличием специальных

Слайд 3 Условия перехода на УСН

Для применения УСН необходимо выполнение определенных условий:

Сотрудников: не

Условия перехода на УСН

Для применения УСН необходимо выполнение определенных условий:

Сотрудников: не

Слайд 4 Переход на УСН освобождает организации от:

налога на прибыль организаций, за исключением

Переход на УСН освобождает организации от:

налога на прибыль организаций, за исключением

Слайд 5 Переход на УСН освобождает индивидуальных предпринимателей от:

налога на доходы физических лиц

Переход на УСН освобождает индивидуальных предпринимателей от:

налога на доходы физических лиц

Слайд 6 2.Налогоплательщики.

1. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему

2.Налогоплательщики.

1. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему

Слайд 7Налогоплательщики - продолж

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы;

2) банки;

3)

Налогоплательщики - продолж

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы;

2) банки;

3)

Слайд 8

3. Объекты налогообложения.

1. Объектом налогообложения признаются:

доходы;

доходы, уменьшенные на величину расходов.

2. Выбор

3. Объекты налогообложения.

1. Объектом налогообложения признаются:

доходы;

доходы, уменьшенные на величину расходов.

2. Выбор

Слайд 9 Порядок определения доходов

1. При определении объекта налогообложения учитываются доходы, определяемые в

Порядок определения доходов

1. При определении объекта налогообложения учитываются доходы, определяемые в

Слайд 10 Порядок определения расходов ст 346.16 НК

1. При определении объекта налогообложения налогоплательщик

Порядок определения расходов ст 346.16 НК

1. При определении объекта налогообложения налогоплательщик

Слайд 11

Налоговая база

1. В случае, если объектом налогообложения являются доходы организации

Налоговая база

1. В случае, если объектом налогообложения являются доходы организации

Слайд 12Налоговая база - продолж

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные

Налоговая база - продолж

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные

Слайд 13

Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2. Отчетными периодами

Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2. Отчетными периодами

Слайд 14 Налоговые ставки

1. Налоговая ставка устанавливается в размере 6 процентов в случае,

Налоговые ставки

1. Налоговая ставка устанавливается в размере 6 процентов в случае,

Слайд 15 Порядок исчисления и уплаты налога

1. Налог исчисляется как соответствующая налоговой ставке

Порядок исчисления и уплаты налога

1. Налог исчисляется как соответствующая налоговой ставке

Слайд 16

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов,

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов,

Слайд 17Порядок исчисления и уплаты налога - продолж

6. Уплата налога и авансовых платежей

Порядок исчисления и уплаты налога - продолж

6. Уплата налога и авансовых платежей

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340