- Финансовая система в посткризисной экономике

Содержание

- 2. План Глобальные финансы до кризиса и после кризиса: Новые финансовые инструменты Межстрановые капитальные потоки Потери банковских

- 3. Глобальный финансовый сектор до и после кризиса

- 4. ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ: Развитые страны новые инструменты развитие рынка деривативов

- 5. ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ: Трансграничные потоки капитала

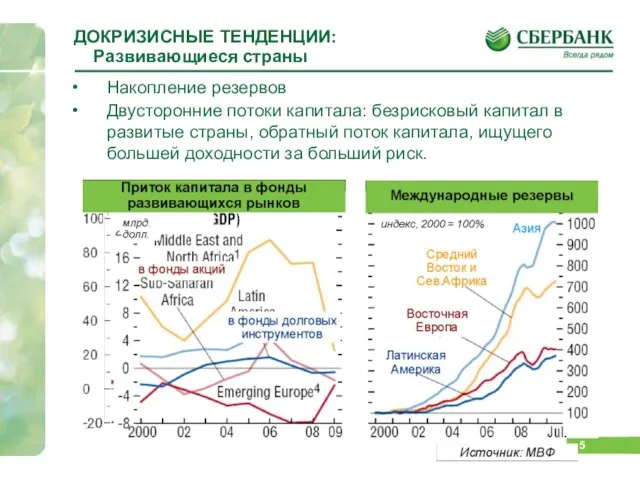

- 6. ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ: Развивающиеся страны Накопление резервов Двусторонние потоки капитала: безрисковый капитал в развитые страны, обратный поток

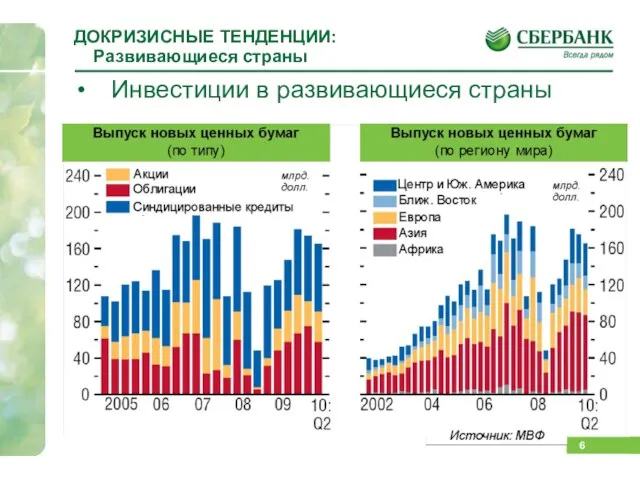

- 7. ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ: Развивающиеся страны Инвестиции в развивающиеся страны

- 8. ПОСЛЕДСТВИЯ КРИЗИСА: Развитые страны Кризис на рынках новых финансовых инструментов, повлекший за собой проблемы в банках

- 9. ПОСЛЕДСТВИЯ КРИЗИСА: Объем плохих долгов Швейцария Финляндия Гонг - Конг Австралия Корея Канада Люксембург Израиль Норвегия

- 10. ПОСЛЕДСТВИЯ КРИЗИСА: Тренды кредитования в развитых странах

- 11. ПОСЛЕДСТВИЯ КРИЗИСА Тренды кредитования в развивающихся странах

- 12. ПОСЛЕДСТВИЯ КРИЗИСА: Развивающиеся и переходные страны Страны, выучившие уроки прошлых кризисов (Азия и Латинская Америка), не

- 13. Долгосрочные тренды в послекризисном мире Рост доли развивающихся стран Снижение аппетита к риску в развитых странах

- 14. ГЛОБАЛЬНЫЕ ФИНАНСОВЫЕ РЕФОРМЫ Б20: основные направления изменения глобального финансового регулирования Ужесточение стандартов достаточности капитала и ликвидности

- 15. ГЛОБАЛЬНЫЕ ФИНАНСОВЫЕ РЕФОРМЫ Базель 3 Повышение требований по акционерному капиталу 4,5% обязательно + 2,5% буфер, при

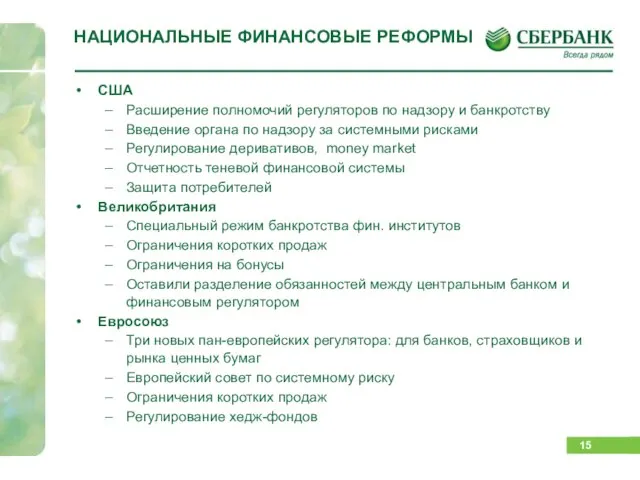

- 16. НАЦИОНАЛЬНЫЕ ФИНАНСОВЫЕ РЕФОРМЫ США Расширение полномочий регуляторов по надзору и банкротству Введение органа по надзору за

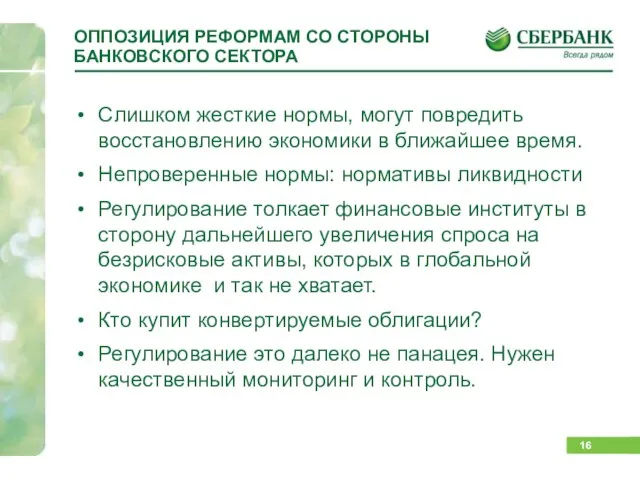

- 17. ОППОЗИЦИЯ РЕФОРМАМ СО СТОРОНЫ БАНКОВСКОГО СЕКТОРА Слишком жесткие нормы, могут повредить восстановлению экономики в ближайшее время.

- 18. Валютные войны

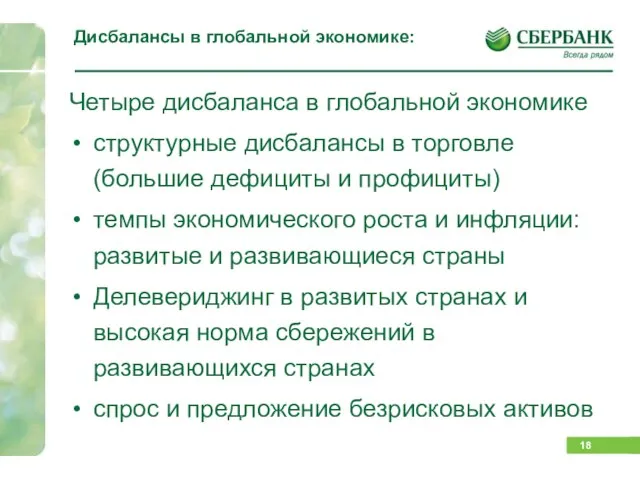

- 19. Дисбалансы в глобальной экономике: Четыре дисбаланса в глобальной экономике структурные дисбалансы в торговле (большие дефициты и

- 20. Дисбалансы в глобальной экономике: торговля Накопленные за много лет дисбалансы нуждаются в коррекции, хотя бы потому,

- 21. Дисбалансы в глобальной экономике: темпы роста и инфляция Развивающиеся страны возвращаются к высоким темпам роста Развитые

- 22. Дисбалансы в глобальной экономике: долговая нагрузка и сбережения Значительный делевериджинг ожидается: в США и Великобритании население,

- 23. Следствия: валютные войны и высокая волатильность на рынках Япония, провела валютные интервенции с целью предотвращения укрепления

- 24. Подобное случается не в первый раз Похожие эпизоды: 1930-е годы, 1970-е годы - роль Китая играла

- 25. Чего боится Китай: соглашение «Плаза» В 1980-ых годах США переживали рецессию, к середине 1980-ых дефицит счета

- 26. Ситуация в России: внешний сектор Счет текущих операций Приток капитала Сальдо баланса текущих операций приблизилось к

- 27. Сценарии развития (в отсутствии чрезмерного роста цен на нефть свыше) 2 сценария развития: Новая Россия в

- 28. Финансовая система России

- 29. СИТУАЦИЯ В РОССИИ

- 30. СИТУАЦИЯ В РОССИИ Отношение кредитов к депозитам Внешний долг банк. сектора Чистая процентная маржа Доля первых

- 31. Кризис и антикризисная политика в банковском секторе России Осень 2008 – весна 2009: пожар залит нестандартными

- 32. РЕФОРМА РЕГУЛИРОВАНИЯ И СТРУКТУРНЫЕ ИЗМЕНЕНИЯ В РОССИИ Пока очень мало что делается в плане извлечения уроков

- 34. Скачать презентацию

Слайд 2План

Глобальные финансы до кризиса и после кризиса:

Новые финансовые инструменты

Межстрановые капитальные потоки

Потери банковских

План

Глобальные финансы до кризиса и после кризиса:

Новые финансовые инструменты

Межстрановые капитальные потоки

Потери банковских

Слайд 3Глобальный финансовый сектор до и после кризиса

Глобальный финансовый сектор до и после кризиса

Слайд 4ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ:

Развитые страны

новые инструменты

развитие рынка деривативов

ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ:

Развитые страны

новые инструменты

развитие рынка деривативов

Слайд 5ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ:

Трансграничные потоки капитала

ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ:

Трансграничные потоки капитала

Слайд 6ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ:

Развивающиеся страны

Накопление резервов

Двусторонние потоки капитала: безрисковый капитал в развитые страны,

ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ:

Развивающиеся страны

Накопление резервов

Двусторонние потоки капитала: безрисковый капитал в развитые страны,

Слайд 7ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ:

Развивающиеся страны

Инвестиции в развивающиеся страны

ДОКРИЗИСНЫЕ ТЕНДЕНЦИИ:

Развивающиеся страны

Инвестиции в развивающиеся страны

Слайд 8ПОСЛЕДСТВИЯ КРИЗИСА:

Развитые страны

Кризис на рынках новых финансовых инструментов, повлекший за собой

ПОСЛЕДСТВИЯ КРИЗИСА:

Развитые страны

Кризис на рынках новых финансовых инструментов, повлекший за собой

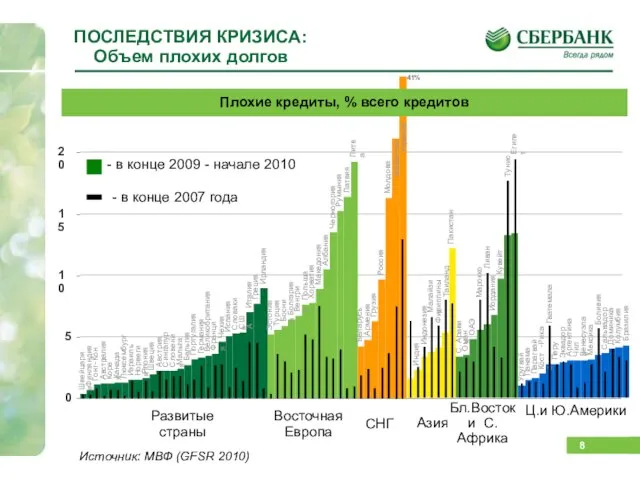

Слайд 9ПОСЛЕДСТВИЯ КРИЗИСА:

Объем плохих долгов

Швейцария

Финляндия

Гонг

-

Конг

Австралия

Корея

Канада

Люксембург

Израиль

Норвегия

Япония

Швеция

Австрия

Сингапур

Словения

Мальта

Бельгия

Португалия

Германия

Великобритания

Франция

Чехия

Испания

Словакия

США

Италия

Греция

Ирландия

Эстония

Турция

Босния

Болгария

Венгрия

Польша

Хорватия

Македония

Албания

Черногория

Румыния

Латвия

Литва

Беларусь

Армения

Грузия

Россия

Молдова

Казахстан

Китай

Индия

Индонезия

Малайзия

Филиппины

Таиланд

Пакистан

С

.

Аравия

Оман

ОАЭ

Марокко

Ливан

Иордания

Кувейт

Тунис

Египет

Уругвай

Панама

Парагвай

Коста

-

Рика

Гватемала

Перу

Эквадор

Аргентина

Чили

Венесуэла

Мексика

Боливия

Сальвадор

Доминика

Колумбия

Бразилия

0

5

10

15

20

Развитые страны

Восточная Европа

СНГ

Азия

Бл.Восток и С.Африка

Ц.и Ю.Америки

- в конце

ПОСЛЕДСТВИЯ КРИЗИСА:

Объем плохих долгов

Швейцария

Финляндия

Гонг

-

Конг

Австралия

Корея

Канада

Люксембург

Израиль

Норвегия

Япония

Швеция

Австрия

Сингапур

Словения

Мальта

Бельгия

Португалия

Германия

Великобритания

Франция

Чехия

Испания

Словакия

США

Италия

Греция

Ирландия

Эстония

Турция

Босния

Болгария

Венгрия

Польша

Хорватия

Македония

Албания

Черногория

Румыния

Латвия

Литва

Беларусь

Армения

Грузия

Россия

Молдова

Казахстан

Китай

Индия

Индонезия

Малайзия

Филиппины

Таиланд

Пакистан

С

.

Аравия

Оман

ОАЭ

Марокко

Ливан

Иордания

Кувейт

Тунис

Египет

Уругвай

Панама

Парагвай

Коста

-

Рика

Гватемала

Перу

Эквадор

Аргентина

Чили

Венесуэла

Мексика

Боливия

Сальвадор

Доминика

Колумбия

Бразилия

0

5

10

15

20

Развитые страны

Восточная Европа

СНГ

Азия

Бл.Восток и С.Африка

Ц.и Ю.Америки

- в конце

Слайд 10ПОСЛЕДСТВИЯ КРИЗИСА:

Тренды кредитования в развитых странах

ПОСЛЕДСТВИЯ КРИЗИСА:

Тренды кредитования в развитых странах

Слайд 11ПОСЛЕДСТВИЯ КРИЗИСА

Тренды кредитования в развивающихся странах

ПОСЛЕДСТВИЯ КРИЗИСА

Тренды кредитования в развивающихся странах

Слайд 12ПОСЛЕДСТВИЯ КРИЗИСА:

Развивающиеся и переходные страны

Страны, выучившие уроки прошлых кризисов (Азия и

ПОСЛЕДСТВИЯ КРИЗИСА:

Развивающиеся и переходные страны

Страны, выучившие уроки прошлых кризисов (Азия и

Слайд 13Долгосрочные тренды в послекризисном мире

Рост доли развивающихся стран

Снижение аппетита к риску в

Долгосрочные тренды в послекризисном мире

Рост доли развивающихся стран

Снижение аппетита к риску в

Слайд 14ГЛОБАЛЬНЫЕ ФИНАНСОВЫЕ РЕФОРМЫ

Б20: основные направления изменения глобального финансового регулирования

Ужесточение стандартов достаточности капитала

ГЛОБАЛЬНЫЕ ФИНАНСОВЫЕ РЕФОРМЫ

Б20: основные направления изменения глобального финансового регулирования

Ужесточение стандартов достаточности капитала

Слайд 15ГЛОБАЛЬНЫЕ ФИНАНСОВЫЕ РЕФОРМЫ

Базель 3

Повышение требований по акционерному капиталу

4,5% обязательно +

ГЛОБАЛЬНЫЕ ФИНАНСОВЫЕ РЕФОРМЫ

Базель 3

Повышение требований по акционерному капиталу

4,5% обязательно +

Слайд 16НАЦИОНАЛЬНЫЕ ФИНАНСОВЫЕ РЕФОРМЫ

США

Расширение полномочий регуляторов по надзору и банкротству

Введение органа по

НАЦИОНАЛЬНЫЕ ФИНАНСОВЫЕ РЕФОРМЫ

США

Расширение полномочий регуляторов по надзору и банкротству

Введение органа по

Слайд 17ОППОЗИЦИЯ РЕФОРМАМ СО СТОРОНЫ БАНКОВСКОГО СЕКТОРА

Слишком жесткие нормы, могут повредить восстановлению экономики

ОППОЗИЦИЯ РЕФОРМАМ СО СТОРОНЫ БАНКОВСКОГО СЕКТОРА

Слишком жесткие нормы, могут повредить восстановлению экономики

Слайд 18Валютные войны

Валютные войны

Слайд 19Дисбалансы в глобальной экономике:

Четыре дисбаланса в глобальной экономике

структурные дисбалансы в торговле (большие

Дисбалансы в глобальной экономике:

Четыре дисбаланса в глобальной экономике

структурные дисбалансы в торговле (большие

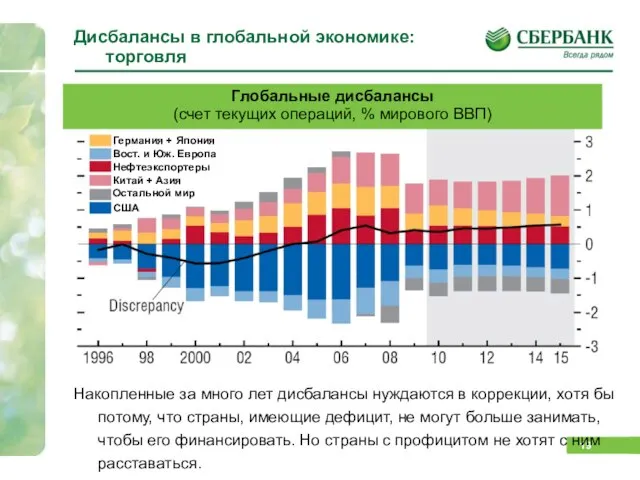

Слайд 20Дисбалансы в глобальной экономике:

торговля

Накопленные за много лет дисбалансы нуждаются в коррекции, хотя

Дисбалансы в глобальной экономике:

торговля

Накопленные за много лет дисбалансы нуждаются в коррекции, хотя

Слайд 21Дисбалансы в глобальной экономике:

темпы роста и инфляция

Развивающиеся страны возвращаются к высоким темпам

Дисбалансы в глобальной экономике:

темпы роста и инфляция

Развивающиеся страны возвращаются к высоким темпам

Слайд 22Дисбалансы в глобальной экономике:

долговая нагрузка и сбережения

Значительный делевериджинг ожидается:

в США и Великобритании

население,

Дисбалансы в глобальной экономике:

долговая нагрузка и сбережения

Значительный делевериджинг ожидается:

в США и Великобритании

население,

Слайд 23Следствия: валютные войны и высокая волатильность на рынках

Япония, провела валютные интервенции с

Следствия: валютные войны и высокая волатильность на рынках

Япония, провела валютные интервенции с

Слайд 24Подобное случается не в первый раз

Похожие эпизоды: 1930-е годы, 1970-е годы -

Подобное случается не в первый раз

Похожие эпизоды: 1930-е годы, 1970-е годы -

Слайд 25Чего боится Китай: соглашение «Плаза»

В 1980-ых годах США переживали рецессию, к середине

Чего боится Китай: соглашение «Плаза»

В 1980-ых годах США переживали рецессию, к середине

Слайд 26Ситуация в России: внешний сектор

Счет текущих операций

Приток капитала

Сальдо баланса текущих операций приблизилось

Ситуация в России: внешний сектор

Счет текущих операций

Приток капитала

Сальдо баланса текущих операций приблизилось

Слайд 27Сценарии развития

(в отсутствии чрезмерного роста цен на нефть свыше)

2 сценария развития:

Новая

Сценарии развития

(в отсутствии чрезмерного роста цен на нефть свыше)

2 сценария развития:

Новая

Слайд 28Финансовая система России

Финансовая система России

Слайд 29СИТУАЦИЯ В РОССИИ

СИТУАЦИЯ В РОССИИ

Слайд 30СИТУАЦИЯ В РОССИИ

Отношение кредитов к депозитам

Внешний долг банк. сектора

Чистая процентная маржа

Доля первых

СИТУАЦИЯ В РОССИИ

Отношение кредитов к депозитам

Внешний долг банк. сектора

Чистая процентная маржа

Доля первых

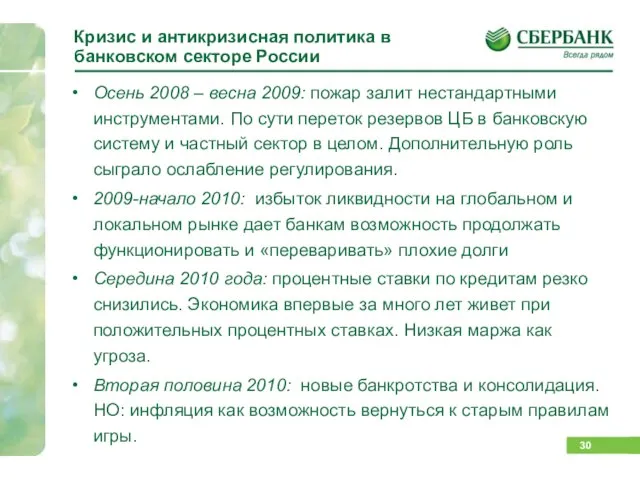

Слайд 31Кризис и антикризисная политика в банковском секторе России

Осень 2008 – весна 2009:

Кризис и антикризисная политика в банковском секторе России

Осень 2008 – весна 2009:

Слайд 32РЕФОРМА РЕГУЛИРОВАНИЯ И СТРУКТУРНЫЕ ИЗМЕНЕНИЯ В РОССИИ

Пока очень мало что делается в

РЕФОРМА РЕГУЛИРОВАНИЯ И СТРУКТУРНЫЕ ИЗМЕНЕНИЯ В РОССИИ

Пока очень мало что делается в

Храм Христа Спасителя

Храм Христа Спасителя Черные дыры в космическом пространстве

Черные дыры в космическом пространстве Презентация на тему Первобытные люди

Презентация на тему Первобытные люди Изготовление панно «Ордена »

Изготовление панно «Ордена » Немецкий язык в Швейцарии

Немецкий язык в Швейцарии Лесопиление

Лесопиление  Celebrate Celibate — радуйся. — воздерживайся

Celebrate Celibate — радуйся. — воздерживайся Софья Тартакова

Софья Тартакова Доц. д-р инж. Илия Илиев Управител EnCon Services Ltd. 27.01.2009 Международен фонд за подпомагане извеждането от експлоатация на АЕЦ "Козлодуй Е

Доц. д-р инж. Илия Илиев Управител EnCon Services Ltd. 27.01.2009 Международен фонд за подпомагане извеждането от експлоатация на АЕЦ "Козлодуй Е Путь к пицца ДОДО

Путь к пицца ДОДО День рождения ГК ТеплоЦентрСтрой. 25 лет 1993-2018

День рождения ГК ТеплоЦентрСтрой. 25 лет 1993-2018 Л_5_БЖД_дист

Л_5_БЖД_дист « МОЛОДЕЖЬ И ВЫБОРЫ!»

« МОЛОДЕЖЬ И ВЫБОРЫ!» К 50-летию полёта Ю.А. Гагарина в космос. В апреле 2011 года исполнится 50 лет со дня первого полёта человека в космос.

К 50-летию полёта Ю.А. Гагарина в космос. В апреле 2011 года исполнится 50 лет со дня первого полёта человека в космос. Безопасность и охрана здоровья при работе на компьютереУчебный объект

Безопасность и охрана здоровья при работе на компьютереУчебный объект Что такое оксюморон

Что такое оксюморон Основы логики

Основы логики Зимующие птицы

Зимующие птицы Космическое загрязнение!

Космическое загрязнение! Забавные игры наших предков

Забавные игры наших предков Была такая деревня

Была такая деревня О формировании и ведении сведений о трудовой деятельности работника в электронном виде 2020 г

О формировании и ведении сведений о трудовой деятельности работника в электронном виде 2020 г vohmyanina_obzor_1s_dlya_obrazovaniya

vohmyanina_obzor_1s_dlya_obrazovaniya Запрещающие знаки на территории ДОУ.Всегда обозначаются каемкой красного цвета.

Запрещающие знаки на территории ДОУ.Всегда обозначаются каемкой красного цвета. Презентация на тему Оплодотворение и развитие организма

Презентация на тему Оплодотворение и развитие организма  274 На Голгофу, на распятье

274 На Голгофу, на распятье Крест как символ мироздания

Крест как символ мироздания Остановись, может быть, еще не все потеряно?!

Остановись, может быть, еще не все потеряно?!