- Текущая экономическая ситуация и денежно-кредитная политика

Содержание

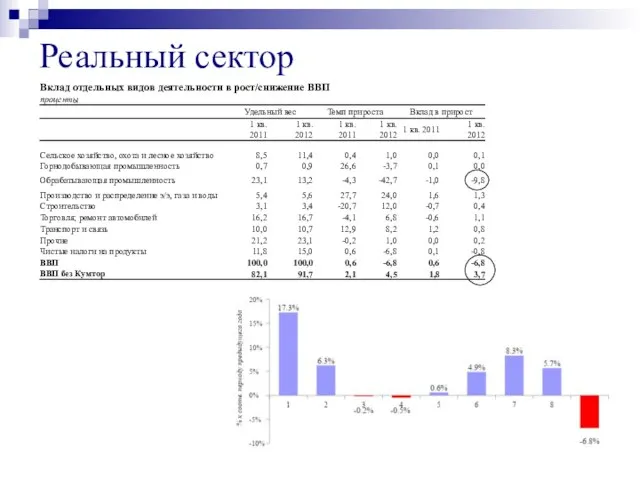

- 2. Реальный сектор

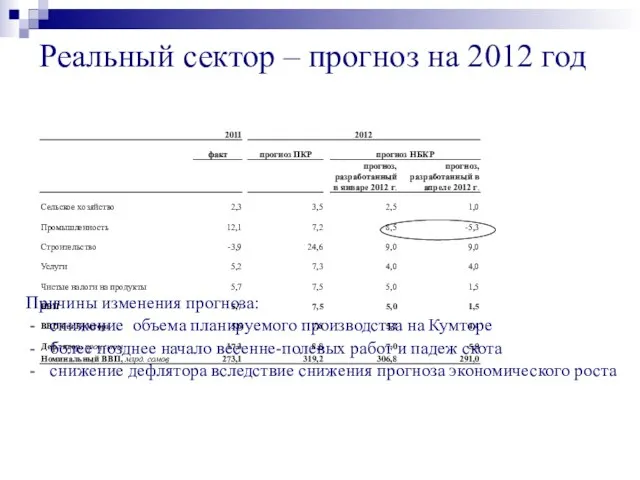

- 3. Реальный сектор – прогноз на 2012 год Причины изменения прогноза: снижение объема планируемого производства на Кумторе

- 4. Динамика валового накопления и валового располагаемого национального дохода

- 5. Занятость населения

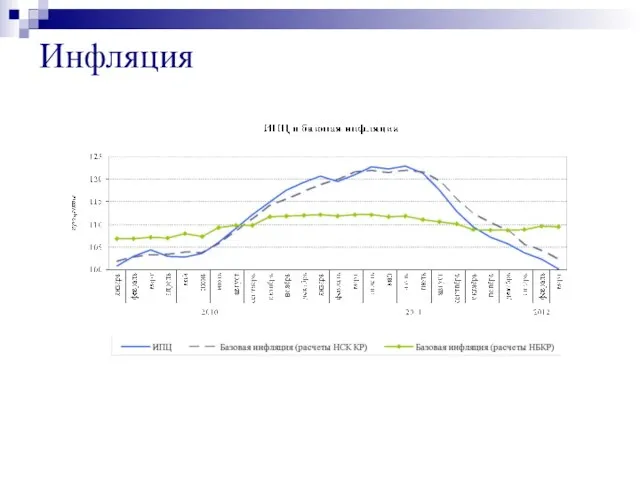

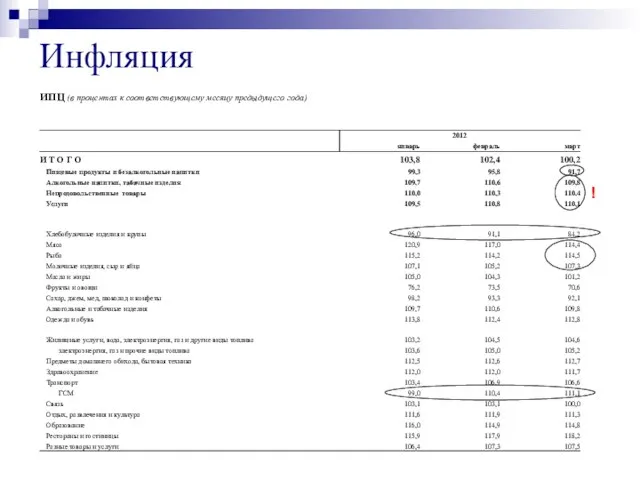

- 6. Инфляция

- 7. Инфляция !

- 8. Инфляция: влияние цен на продовольствие Годовая динамика ИПЦ и индекса GSCI ag* * - GSCI-ag (Goldman

- 9. Государственный бюджет (предварительные данные за 1 кв. 2012 г.)

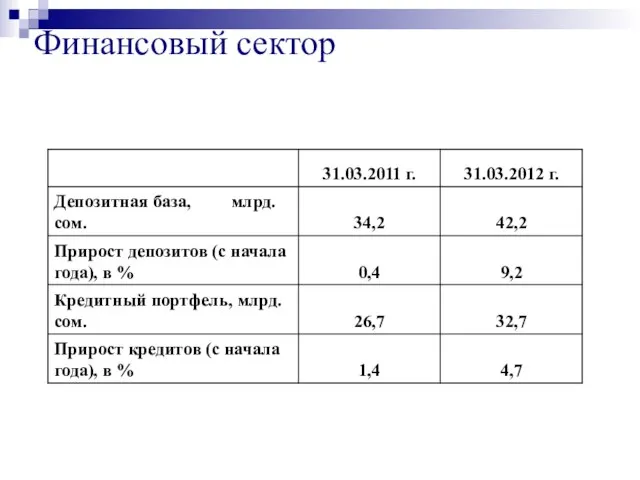

- 10. Финансовый сектор

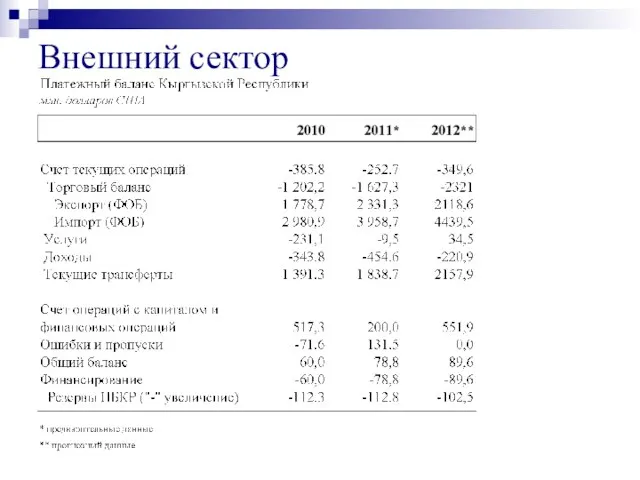

- 11. Внешний сектор

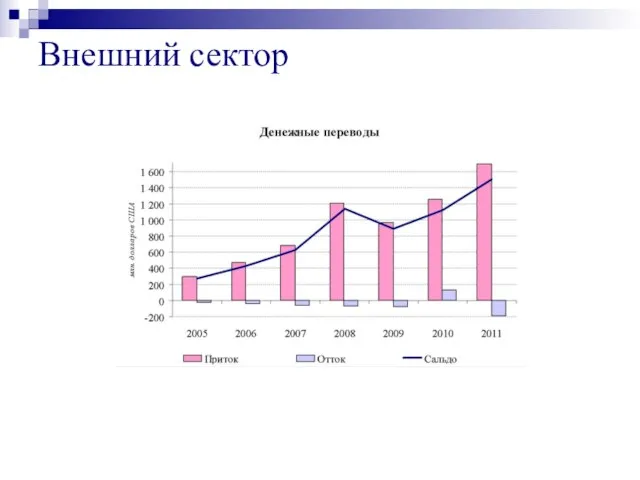

- 12. Внешний сектор

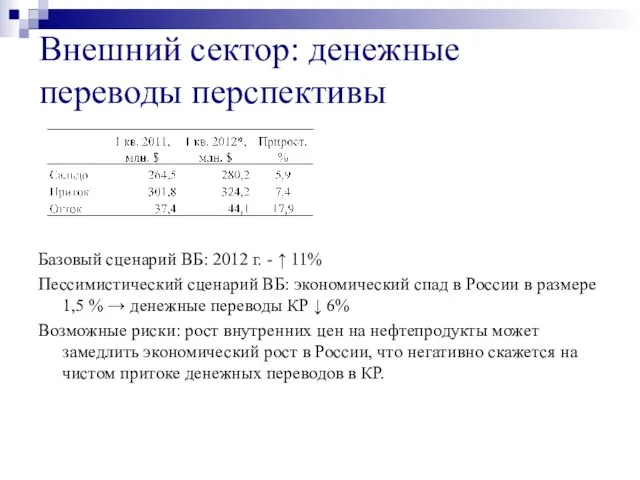

- 13. Внешний сектор: денежные переводы перспективы Базовый сценарий ВБ: 2012 г. - ↑ 11% Пессимистический сценарий ВБ:

- 14. Инструменты ДКП Объем продажи нот НБКР (млрд. сомов) Объем нот НБКР в обращении (по состоянию): на

- 15. Обратные репо (оборот, млн. сомов) Инструменты ДКП

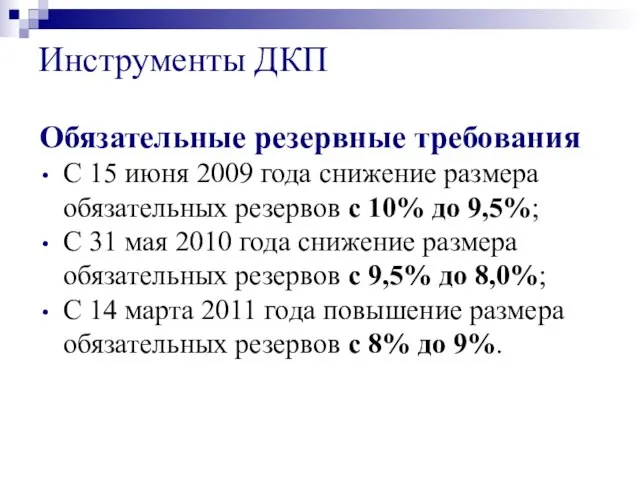

- 16. Инструменты ДКП Обязательные резервные требования С 15 июня 2009 года снижение размера обязательных резервов с 10%

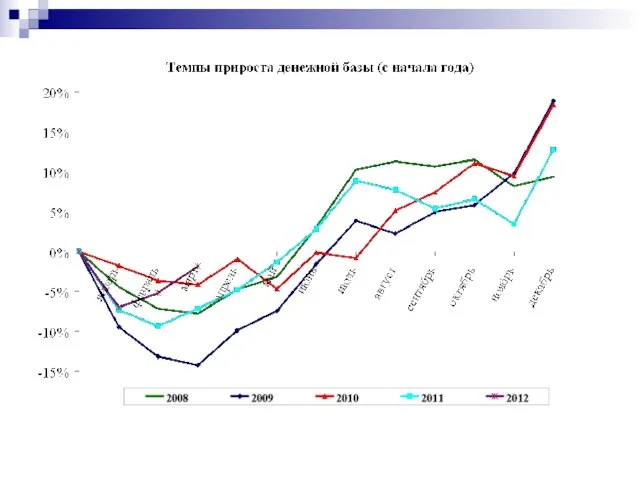

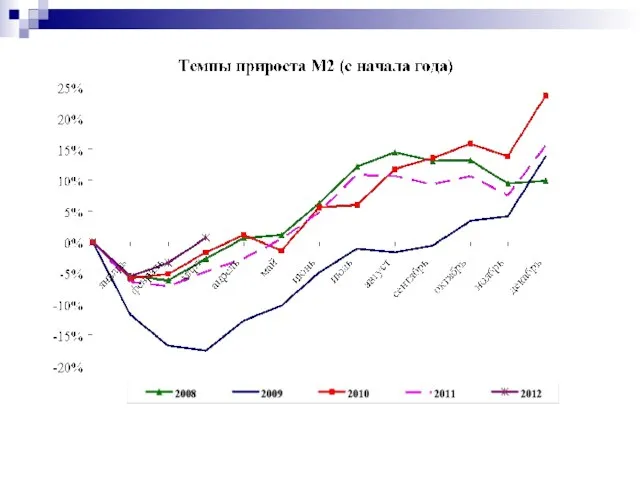

- 17. Денежные агрегаты Денежный агрегат – денежная масса, классифицированная по степени ликвидности: М0; М1; М2; М2Х. М0

- 20. Вклад операций Правительства и НБКР в изменение денежной базы

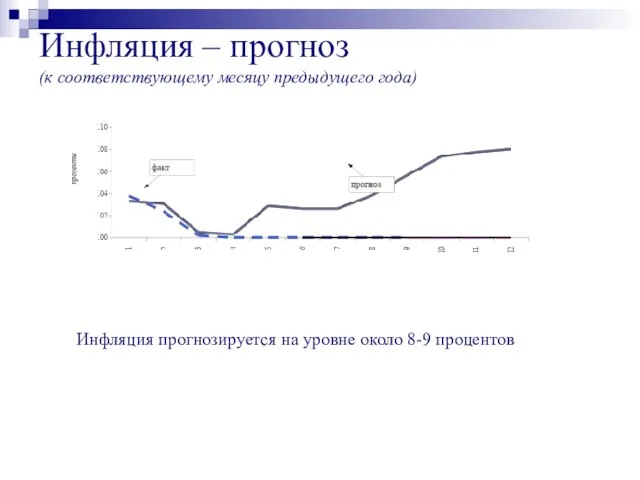

- 21. Инфляция – прогноз (к соответствующему месяцу предыдущего года) Инфляция прогнозируется на уровне около 8-9 процентов

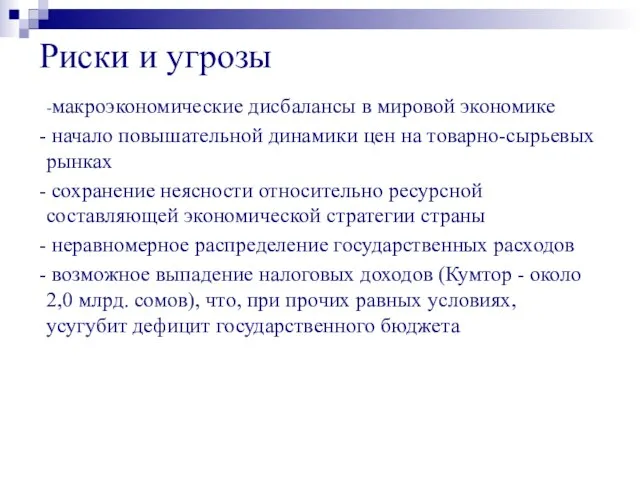

- 22. Риски и угрозы -макроэкономические дисбалансы в мировой экономике начало повышательной динамики цен на товарно-сырьевых рынках сохранение

- 24. Скачать презентацию

Слайд 3Реальный сектор – прогноз на 2012 год

Причины изменения прогноза:

снижение объема планируемого

Реальный сектор – прогноз на 2012 год

Причины изменения прогноза:

снижение объема планируемого

Слайд 4Динамика валового накопления и валового располагаемого национального дохода

Динамика валового накопления и валового располагаемого национального дохода

Слайд 5Занятость населения

Занятость населения

Слайд 6Инфляция

Инфляция

Слайд 7Инфляция

!

Инфляция

!

Слайд 8Инфляция: влияние цен на продовольствие

Годовая динамика ИПЦ и индекса GSCI ag*

* -

Инфляция: влияние цен на продовольствие

Годовая динамика ИПЦ и индекса GSCI ag*

* -

Слайд 9Государственный бюджет

(предварительные данные за 1 кв. 2012 г.)

Государственный бюджет

(предварительные данные за 1 кв. 2012 г.)

Слайд 10Финансовый сектор

Финансовый сектор

Слайд 11Внешний сектор

Внешний сектор

Слайд 12Внешний сектор

Внешний сектор

Слайд 13Внешний сектор: денежные переводы перспективы

Базовый сценарий ВБ: 2012 г. - ↑ 11%

Пессимистический

Внешний сектор: денежные переводы перспективы

Базовый сценарий ВБ: 2012 г. - ↑ 11%

Пессимистический

Слайд 14Инструменты ДКП

Объем продажи нот НБКР (млрд. сомов)

Объем нот НБКР в обращении (по

Инструменты ДКП

Объем продажи нот НБКР (млрд. сомов)

Объем нот НБКР в обращении (по

Слайд 15Обратные репо (оборот, млн. сомов)

Инструменты ДКП

Обратные репо (оборот, млн. сомов)

Инструменты ДКП

Слайд 16Инструменты ДКП

Обязательные резервные требования

С 15 июня 2009 года снижение размера обязательных резервов

Инструменты ДКП

Обязательные резервные требования

С 15 июня 2009 года снижение размера обязательных резервов

Слайд 17Денежные агрегаты

Денежный агрегат – денежная масса, классифицированная по степени ликвидности: М0; М1;

Денежные агрегаты

Денежный агрегат – денежная масса, классифицированная по степени ликвидности: М0; М1;

Слайд 20Вклад операций Правительства и НБКР в изменение денежной базы

Вклад операций Правительства и НБКР в изменение денежной базы

Слайд 21Инфляция – прогноз

(к соответствующему месяцу предыдущего года)

Инфляция прогнозируется на уровне около

Инфляция – прогноз

(к соответствующему месяцу предыдущего года)

Инфляция прогнозируется на уровне около

Слайд 22Риски и угрозы

-макроэкономические дисбалансы в мировой экономике

начало повышательной динамики цен на

Риски и угрозы

-макроэкономические дисбалансы в мировой экономике

начало повышательной динамики цен на

Презентация на тему Образы животных во фразеологизмах

Презентация на тему Образы животных во фразеологизмах  Великие художники

Великие художники Интегрированная концепция и уровни абстракции

Интегрированная концепция и уровни абстракции Angl

Angl ООО ”Toys for men”

ООО ”Toys for men” Принятие управленческих решений

Принятие управленческих решений Психогимнастика и психодрама

Психогимнастика и психодрама 20141110_prezentatsiya9

20141110_prezentatsiya9 Патофизиология pancreas и печени

Патофизиология pancreas и печени Прием и увольнение сотрудников

Прием и увольнение сотрудников Приложение к решению совета депутатов города Новосибирска. Карты

Приложение к решению совета депутатов города Новосибирска. Карты Нравственное воспитание

Нравственное воспитание Челябинск

Челябинск Правовое просвещение детей

Правовое просвещение детей Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР

Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация

Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация Торжественная линейка. 75-летие Сталинградской битвы

Торжественная линейка. 75-летие Сталинградской битвы Твоя жизнь – в твоих руках

Твоя жизнь – в твоих руках Рубрика Техника продаж

Рубрика Техника продаж Выращивание кристаллов в домашних условиях

Выращивание кристаллов в домашних условиях I Moscow International Design

I Moscow International Design Монастыри и храмы

Монастыри и храмы Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен

Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен «Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані

«Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані Система охлаждения с заданными значениями

Система охлаждения с заданными значениями Система равноправного партнерства TNT

Система равноправного партнерства TNT Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте

Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу

Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу