- Тема 7: Система внутрифирменных финансовых планов

Содержание

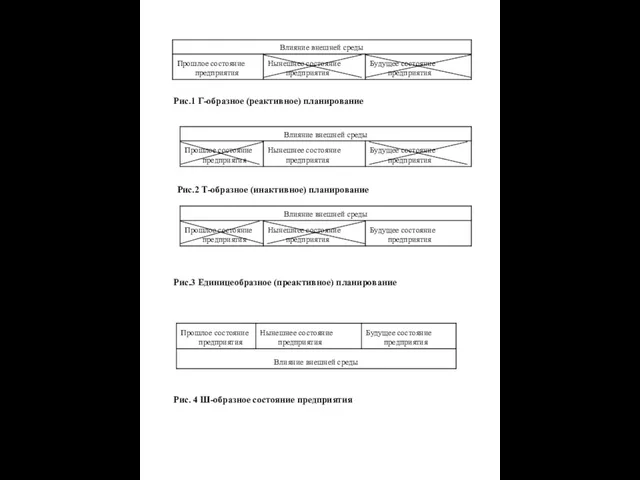

- 2. Рис.1 Г-образное (реактивное) планирование Рис.2 Т-образное (инактивное) планирование Рис.3 Единицеобразное (преактивное) планирование Рис. 4 Ш-образное состояние

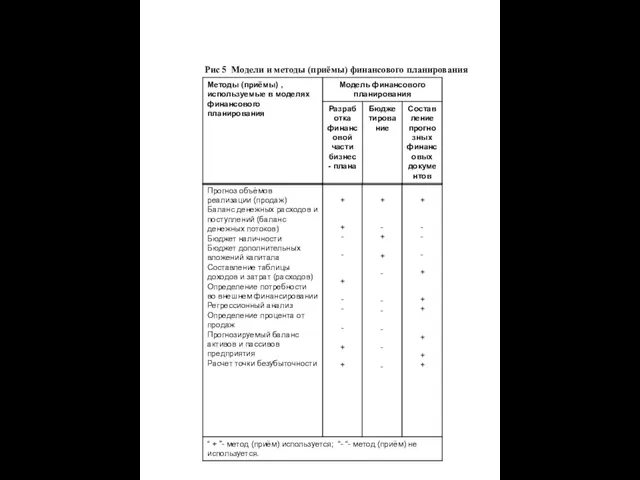

- 3. Рис 5 Модели и методы (приёмы) финансового планирования

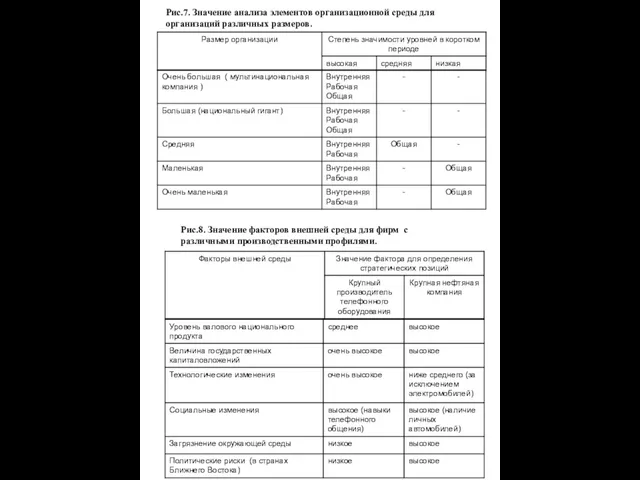

- 5. Рис.7. Значение анализа элементов организационной среды для организаций различных размеров. Рис.8. Значение факторов внешней среды для

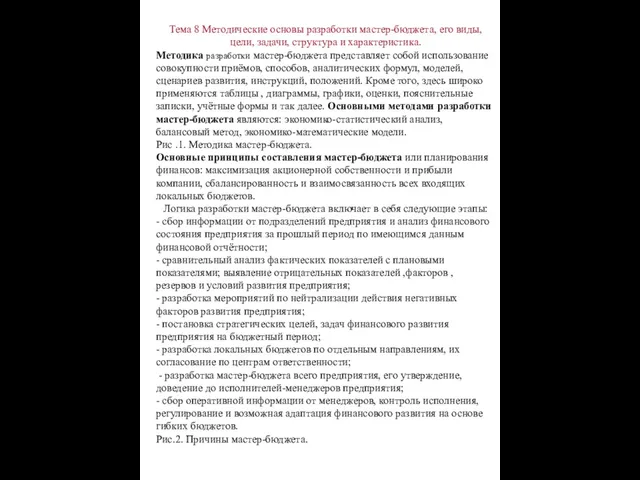

- 6. Тема 8 Методические основы разработки мастер-бюджета, его виды, цели, задачи, структура и характеристика. Методика разработки мастер-бюджета

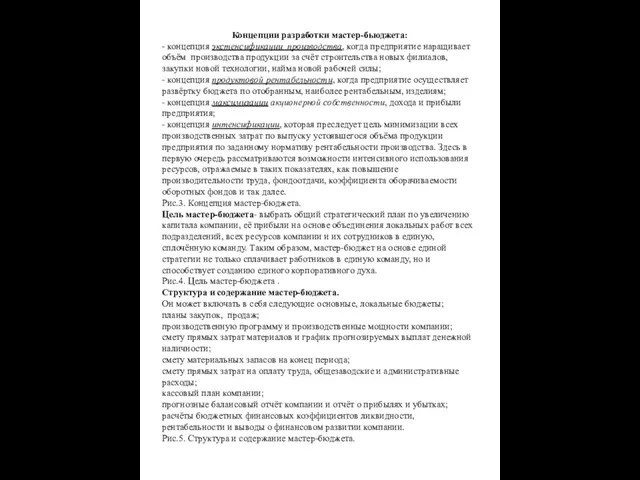

- 7. Концепции разработки мастер-бьюджета: - концепция экстенсификации производства, когда предприятие наращивает объём производства продукции за счёт строительства

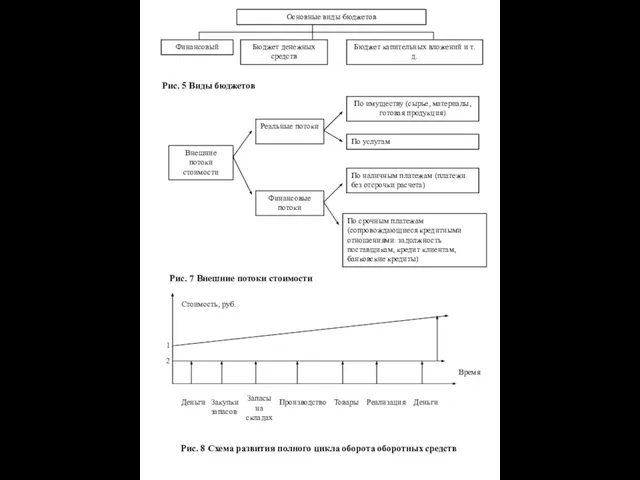

- 8. Основные виды бюджетов Финансовый Бюджет денежных средств Бюджет капительных вложений и т.д. Рис. 5 Виды бюджетов

- 10. Скачать презентацию

Слайд 2Рис.1 Г-образное (реактивное) планирование

Рис.2 Т-образное (инактивное) планирование

Рис.3 Единицеобразное (преактивное) планирование

Рис. 4 Ш-образное

Рис.1 Г-образное (реактивное) планирование

Рис.2 Т-образное (инактивное) планирование

Рис.3 Единицеобразное (преактивное) планирование

Рис. 4 Ш-образное

Слайд 3Рис 5 Модели и методы (приёмы) финансового планирования

Рис 5 Модели и методы (приёмы) финансового планирования

Слайд 5Рис.7. Значение анализа элементов организационной среды для организаций различных размеров.

Рис.8. Значение факторов

Рис.7. Значение анализа элементов организационной среды для организаций различных размеров.

Рис.8. Значение факторов

Слайд 6Тема 8 Методические основы разработки мастер-бюджета, его виды, цели, задачи, структура и

Тема 8 Методические основы разработки мастер-бюджета, его виды, цели, задачи, структура и

Слайд 7Концепции разработки мастер-бьюджета:

- концепция экстенсификации производства, когда предприятие наращивает объём производства продукции

Концепции разработки мастер-бьюджета:

- концепция экстенсификации производства, когда предприятие наращивает объём производства продукции

Слайд 8Основные виды бюджетов

Финансовый

Бюджет денежных средств

Бюджет капительных вложений и т.д.

Рис. 5 Виды бюджетов

По

Основные виды бюджетов

Финансовый

Бюджет денежных средств

Бюджет капительных вложений и т.д.

Рис. 5 Виды бюджетов

По

Тема Доклада: "Об исполнении консолидированного бюджета Волгоградской области за первое полугодие 2009 года (итоги, проблемы, пути р

Тема Доклада: "Об исполнении консолидированного бюджета Волгоградской области за первое полугодие 2009 года (итоги, проблемы, пути р Какая почва в республике Мордовия? (4класс)

Какая почва в республике Мордовия? (4класс) Избирательное право

Избирательное право Исторический футбол «Мы – славяне» (Игра для учащихся 6х классов)

Исторический футбол «Мы – славяне» (Игра для учащихся 6х классов) Год науки и технологий

Год науки и технологий Лови момент, или, как не попасть в ловушку

Лови момент, или, как не попасть в ловушку Методические положения технико-экономической оценки мероприятий по реконструкции электрических сетей

Методические положения технико-экономической оценки мероприятий по реконструкции электрических сетей Действие ионизирующих излучений на организм человека. Профилактика радиационных поражений.

Действие ионизирующих излучений на организм человека. Профилактика радиационных поражений. Налоги и налогообложение

Налоги и налогообложение Автономный робот-манипулятор

Автономный робот-манипулятор Обобщение изученного за курс 7 класса

Обобщение изученного за курс 7 класса Презентация Збройні Сили всеосвіта

Презентация Збройні Сили всеосвіта Славьте Бога Господи, как странно, что я жил, Тебя не зная, жил без милости Твоей святой и без Твоей любви, но ныне я с Тобой, меня в

Славьте Бога Господи, как странно, что я жил, Тебя не зная, жил без милости Твоей святой и без Твоей любви, но ныне я с Тобой, меня в  Налоговое законодательство Латвии

Налоговое законодательство Латвии Ведение успешного аптечного бизнеса

Ведение успешного аптечного бизнеса ПРОБЛЕМЫ ПРИМЕНЕНИЯ МЕЖДУНАРОДНЫХ СТАНДАРТОВ В РАСПРЕДЕЛИТЕЛЬНОМ ЭЛЕКТРОСЕТЕВОМ КОМПЛЕКСЕ

ПРОБЛЕМЫ ПРИМЕНЕНИЯ МЕЖДУНАРОДНЫХ СТАНДАРТОВ В РАСПРЕДЕЛИТЕЛЬНОМ ЭЛЕКТРОСЕТЕВОМ КОМПЛЕКСЕ Строение насекомого

Строение насекомого Класифікація хімічних реакцій за кількістю і складом реагентів та продуктів реакцій

Класифікація хімічних реакцій за кількістю і складом реагентів та продуктів реакцій Долг и совесть

Долг и совесть Источники информации для журналистов деловых СМИ

Источники информации для журналистов деловых СМИ Определение перевода и виды перевода

Определение перевода и виды перевода Обручев Владимир Афанасьевич (1863-1956 гг.)

Обручев Владимир Афанасьевич (1863-1956 гг.) Мастерская Умелец

Мастерская Умелец ПРЕЗЕНТАЦИЯ ПЕДАГОГИЧЕСКОГО ОПЫТАучителя английского языкаПершотравенской общеобразовательной школы І – ІІІ ступеней №1КОЛЕ

ПРЕЗЕНТАЦИЯ ПЕДАГОГИЧЕСКОГО ОПЫТАучителя английского языкаПершотравенской общеобразовательной школы І – ІІІ ступеней №1КОЛЕ Маркетинг – это... М А Р К Е Т И Н Г Олег Фельдман, Генеральный директор КОМКОН-Фарма

Маркетинг – это... М А Р К Е Т И Н Г Олег Фельдман, Генеральный директор КОМКОН-Фарма Лихтенштейн

Лихтенштейн Мир моих кумиров

Мир моих кумиров Офис в облаках

Офис в облаках