- Тематический ресурсный центр для НКО: налогообложение и бухгалтерский учёт

Содержание

- 2. при финансовой поддержке Фонда президентских грантов

- 3. Деятельность Ассоциации: Ежеквартальные встречи московского Клуба Встречи региональных Клубов (Великий Новгород, Воронеж, Екатеринбург, Казань, Кемерово, Курган,

- 4. Сильные некоммерческие организации => сильное гражданское общество => сильная Россия

- 5. Эксперт сегодняшнего вебинара

- 6. Гамольский Павел Юрьевич Президент Ассоциации “Клуб бухгалтеров и аудиторов некоммерческих организаций”

- 10. На сегодняшнем вебинаре ответы на вопросы не предусмотрены. Следующий вебинар, посвящённый ответам на вопросы, запланирован на

- 11. Наши вебинары в Интернете https://www.youtube.com/channel/UCjTcVOe3ucOVpB84OsPaLnQ/videos Открыта подписка на обновление канала

- 12. Присоединяйтесь к нам * на Facebook: https://www.facebook.com/groups/bclub.ngo/ * в Контакте: https://m.vk.com/public183078827?from=groups

- 13. Группы в социальных сетях, посвящённые книгам для НКО https://ok.ru/ngo.books https://vk.com/ngo.books https://www.facebook.com/groups/NGO.books

- 14. Большой (58-й) вебинар 28.04.2020 Новое в правовом регулировании, налогообложении и бухгалтерском учёте в НКО в 2020

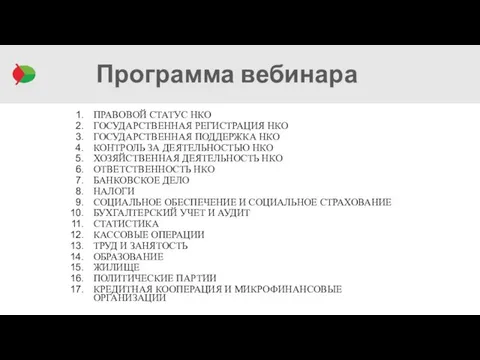

- 15. ПРАВОВОЙ СТАТУС НКО ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ НКО ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА НКО КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ НКО ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ НКО

- 16. ПРАВОВОЙ СТАТУС НКО

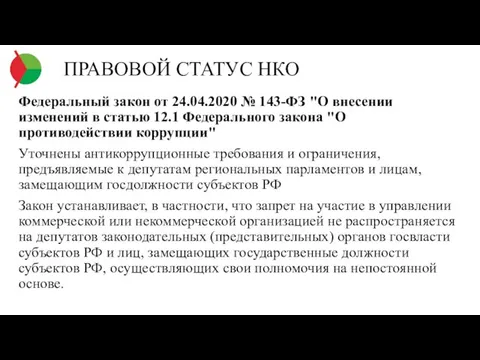

- 17. ПРАВОВОЙ СТАТУС НКО Федеральный закон от 24.04.2020 № 143-ФЗ "О внесении изменений в статью 12.1 Федерального

- 18. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ НКО

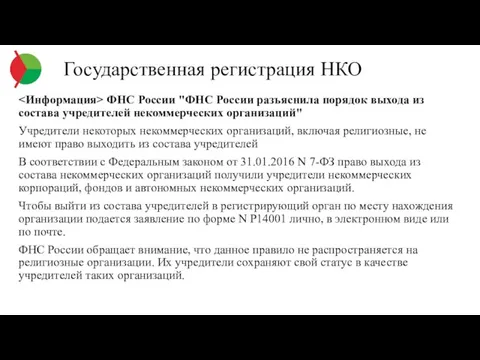

- 19. Государственная регистрация НКО ФНС России "ФНС России разъяснила порядок выхода из состава учредителей некоммерческих организаций" Учредители

- 20. ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА НКО

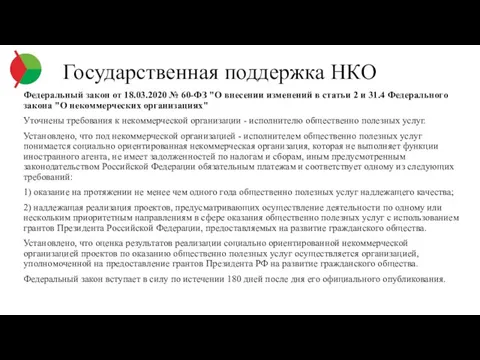

- 21. Государственная поддержка НКО Федеральный закон от 18.03.2020 № 60-ФЗ "О внесении изменений в статьи 2 и

- 22. Государственная поддержка НКО Постановление Правительства РФ от 10.03.2020 № 256 "О внесении изменений в приложение №

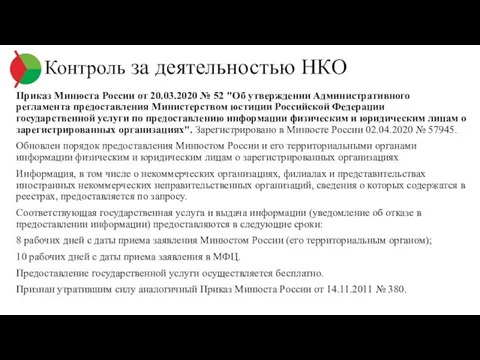

- 23. КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ НКО

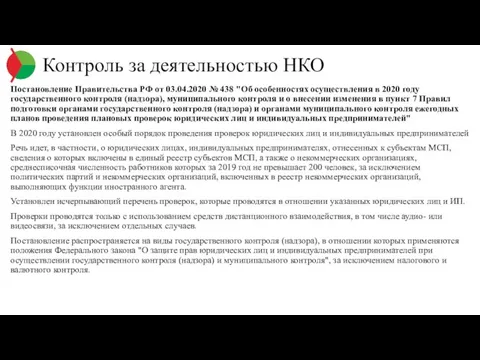

- 24. Постановление Правительства РФ от 03.04.2020 № 438 "Об особенностях осуществления в 2020 году государственного контроля (надзора),

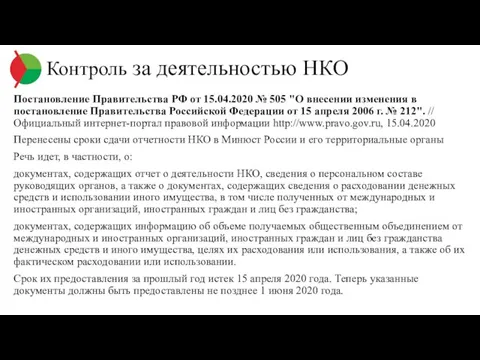

- 25. Постановление Правительства РФ от 15.04.2020 № 505 "О внесении изменения в постановление Правительства Российской Федерации от

- 26. Приказ Минюста России от 20.03.2020 № 52 "Об утверждении Административного регламента предоставления Министерством юстиции Российской Федерации

- 27. Приказ Минюста России от 15.04.2020 № 103 "О внесении изменений в приказы Министерства юстиции Российской Федерации

- 28. ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ НКО

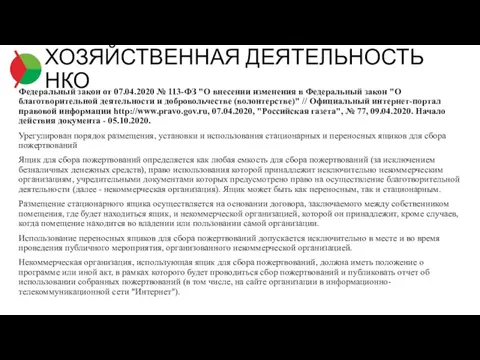

- 29. Федеральный закон от 07.04.2020 № 113-ФЗ "О внесении изменения в Федеральный закон "О благотворительной деятельности и

- 30. При использовании ящика для сбора пожертвований некоммерческая организация обязана: объявить о цели сбора благотворительных пожертвований, разместив

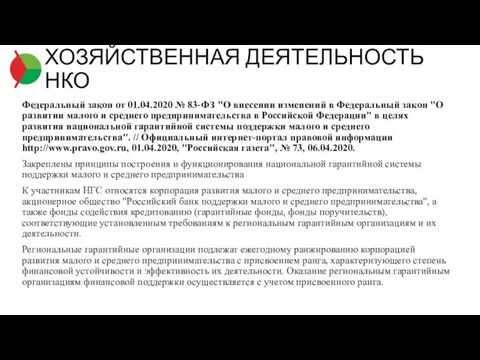

- 31. ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ НКО Федеральный закон от 01.04.2020 № 83-ФЗ "О внесении изменений в Федеральный закон "О

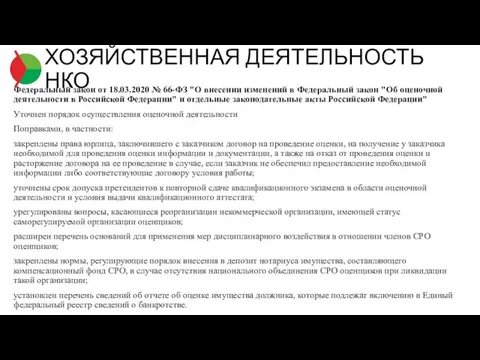

- 32. Федеральный закон от 18.03.2020 № 66-ФЗ "О внесении изменений в Федеральный закон "Об оценочной деятельности в

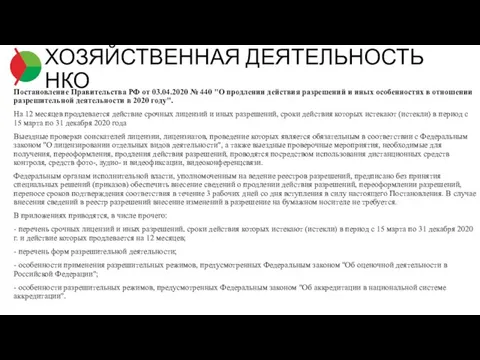

- 33. Постановление Правительства РФ от 03.04.2020 № 440 "О продлении действия разрешений и иных особенностях в отношении

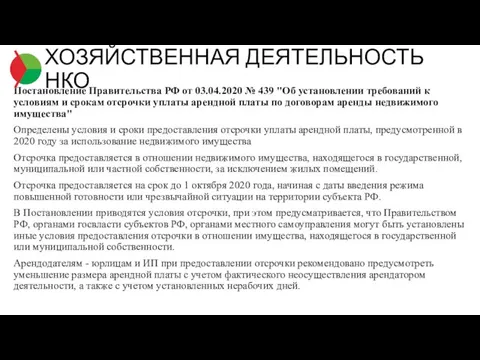

- 34. Постановление Правительства РФ от 03.04.2020 № 439 "Об установлении требований к условиям и срокам отсрочки уплаты

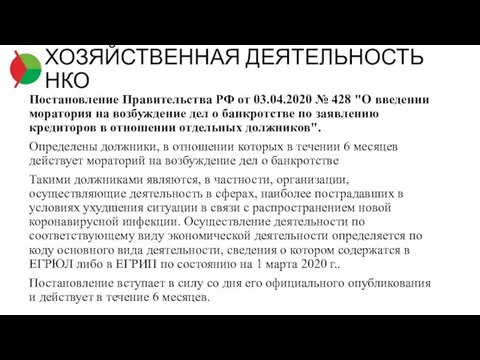

- 35. Постановление Правительства РФ от 03.04.2020 № 428 "О введении моратория на возбуждение дел о банкротстве по

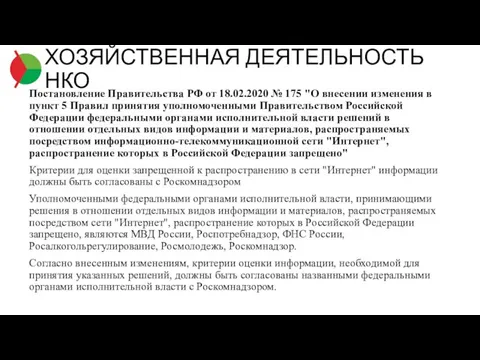

- 36. Постановление Правительства РФ от 18.02.2020 № 175 "О внесении изменения в пункт 5 Правил принятия уполномоченными

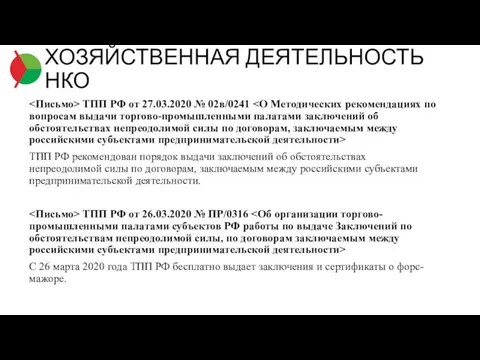

- 37. ТПП РФ от 27.03.2020 № 02в/0241 ТПП РФ рекомендован порядок выдачи заключений об обстоятельствах непреодолимой силы

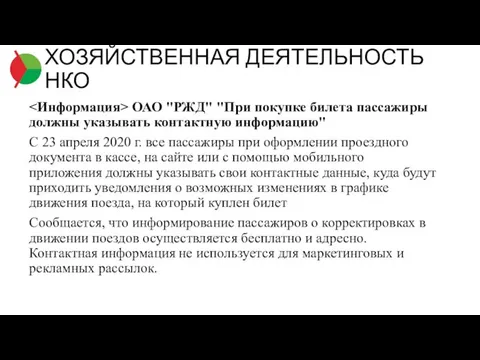

- 38. ОАО "РЖД" "При покупке билета пассажиры должны указывать контактную информацию" С 23 апреля 2020 г. все

- 39. ОТВЕТСТВЕННОСТЬ НКО

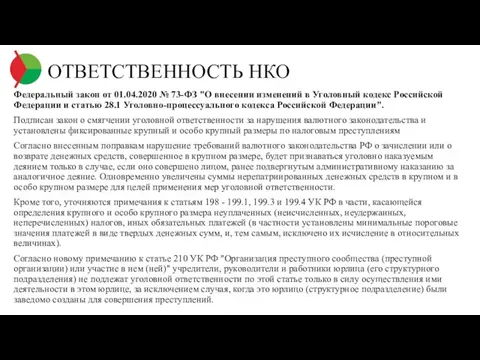

- 40. ОТВЕТСТВЕННОСТЬ НКО Федеральный закон от 01.04.2020 № 73-ФЗ "О внесении изменений в Уголовный кодекс Российской Федерации

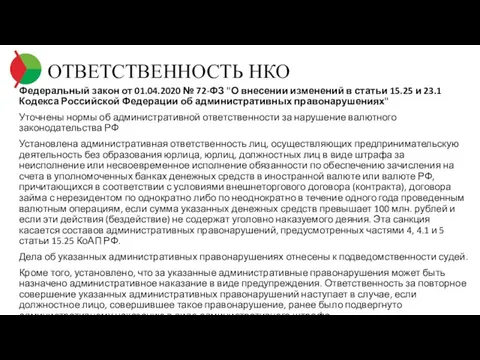

- 41. ОТВЕТСТВЕННОСТЬ НКО Федеральный закон от 01.04.2020 № 72-ФЗ "О внесении изменений в статьи 15.25 и 23.1

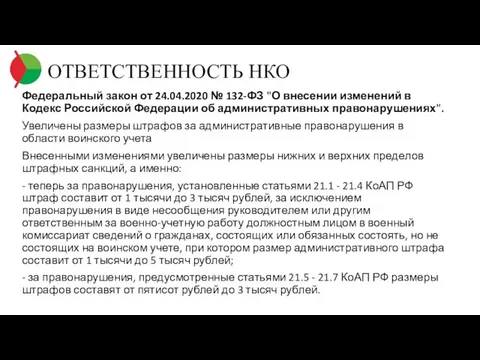

- 42. ОТВЕТСТВЕННОСТЬ НКО Федеральный закон от 24.04.2020 № 132-ФЗ "О внесении изменений в Кодекс Российской Федерации об

- 43. БАНКОВСКОЕ ДЕЛО

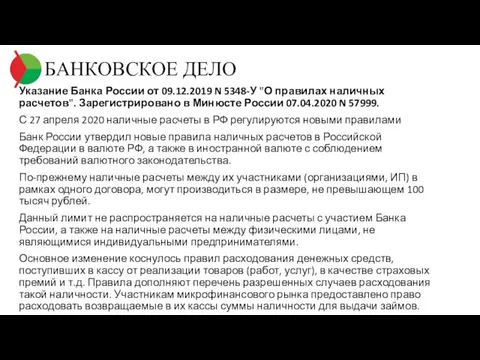

- 44. БАНКОВСКОЕ ДЕЛО Указание Банка России от 09.12.2019 N 5348-У "О правилах наличных расчетов". Зарегистрировано в Минюсте

- 45. БАНКОВСКОЕ ДЕЛО Информационное письмо Банка России от 27.02.2020 № ИН-05-45/10 "Об указании в расчетном документе взысканной

- 46. БАНКОВСКОЕ ДЕЛО Информационное письмо Банка России от 17.04.2020 № ИН-014-12/70 "Об особенностях применения методических рекомендаций Банка

- 47. БАНКОВСКОЕ ДЕЛО Информационное сообщение Банка России от 20.03.2020 "Банк России принял решение сохранить ключевую ставку на

- 48. НАЛОГИ

- 49. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

- 50. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Федеральный закон от 01.04.2020 № 102-ФЗ "О внесении изменений в части первую и

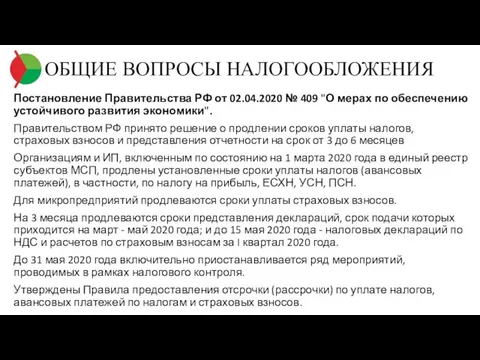

- 51. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Постановление Правительства РФ от 02.04.2020 № 409 "О мерах по обеспечению устойчивого развития

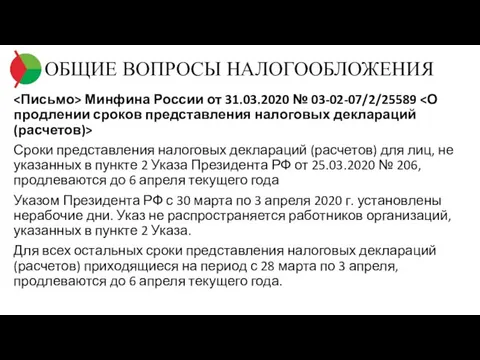

- 52. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Минфина России от 31.03.2020 № 03-02-07/2/25589 Сроки представления налоговых деклараций (расчетов) для лиц,

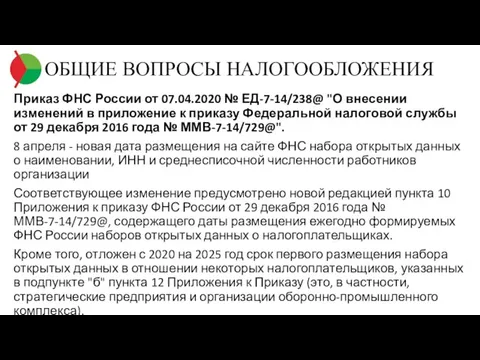

- 53. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Приказ ФНС России от 07.04.2020 № ЕД-7-14/238@ "О внесении изменений в приложение к

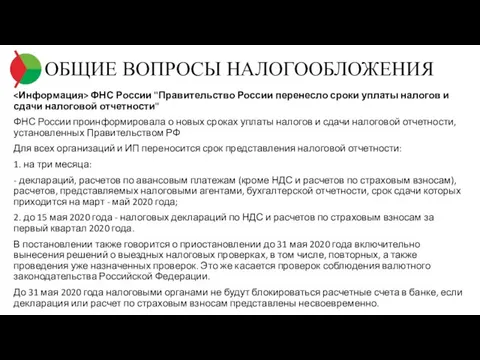

- 54. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ФНС России "Правительство России перенесло сроки уплаты налогов и сдачи налоговой отчетности" ФНС

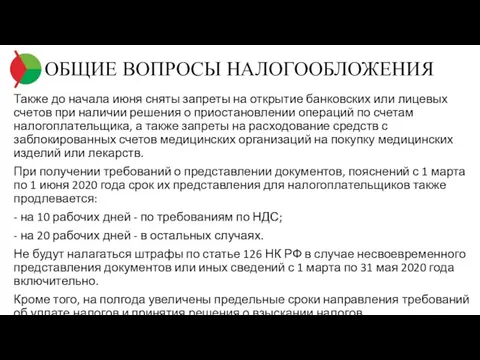

- 55. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Также до начала июня сняты запреты на открытие банковских или лицевых счетов при

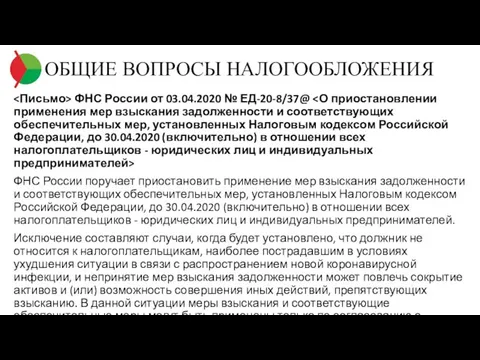

- 56. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ФНС России от 03.04.2020 № ЕД-20-8/37@ ФНС России поручает приостановить применение мер взыскания

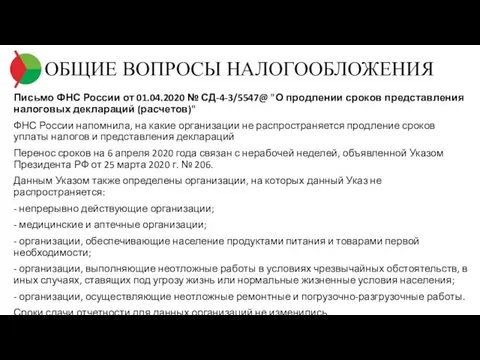

- 57. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Письмо ФНС России от 01.04.2020 № СД-4-3/5547@ "О продлении сроков представления налоговых деклараций

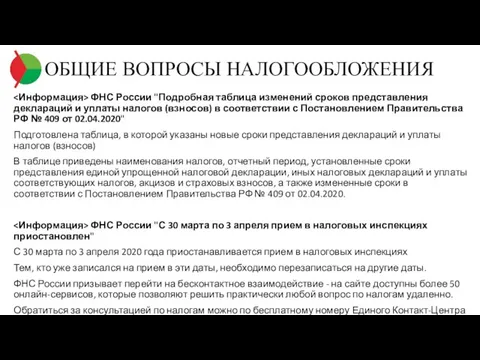

- 58. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ФНС России "Подробная таблица изменений сроков представления деклараций и уплаты налогов (взносов) в

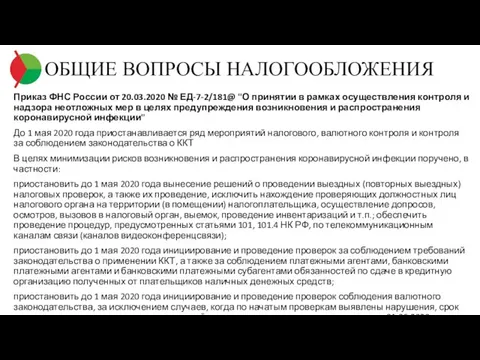

- 59. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Приказ ФНС России от 20.03.2020 № ЕД-7-2/181@ "О принятии в рамках осуществления контроля

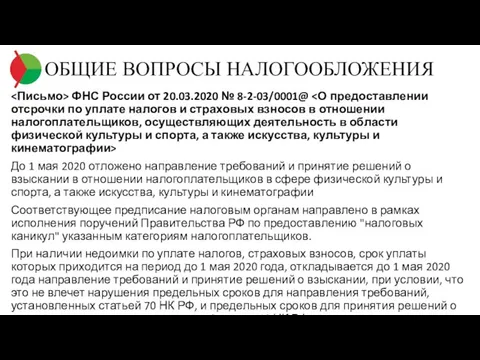

- 60. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ФНС России от 20.03.2020 № 8-2-03/0001@ До 1 мая 2020 отложено направление требований

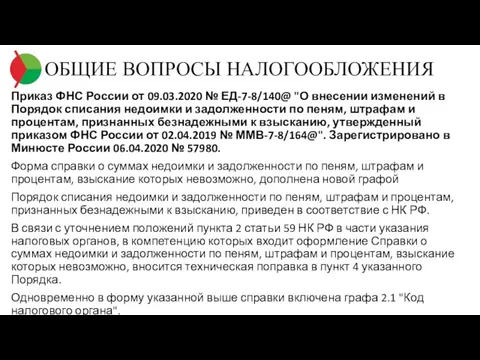

- 61. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Приказ ФНС России от 09.03.2020 № ЕД-7-8/140@ "О внесении изменений в Порядок списания

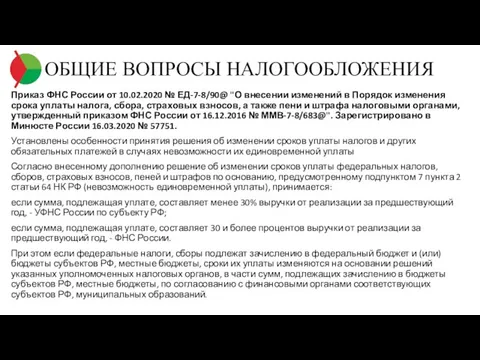

- 62. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Приказ ФНС России от 10.02.2020 № ЕД-7-8/90@ "О внесении изменений в Порядок изменения

- 63. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ФНС России "Компании и ИП смогут подавать жалобы по телекоммуникационным каналам связи" С

- 64. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ФНС России "ФНС России проведет пилотный проект по приему жалоб по ТКС" С

- 65. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Приказ ФНС России от 20.12.2019 № ММВ-7-9/645@ "Об утверждении формы жалобы (апелляционной жалобы)

- 66. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ФНС России "Обновлен электронный сервис "Прозрачный бизнес" С помощью сервиса "Прозрачный бизнес" пользователи

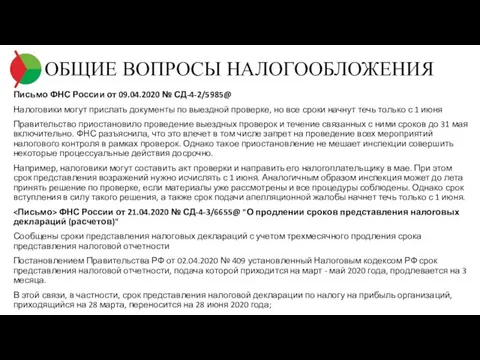

- 67. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Письмо ФНС России от 09.04.2020 № СД-4-2/5985@ Налоговики могут прислать документы по выездной

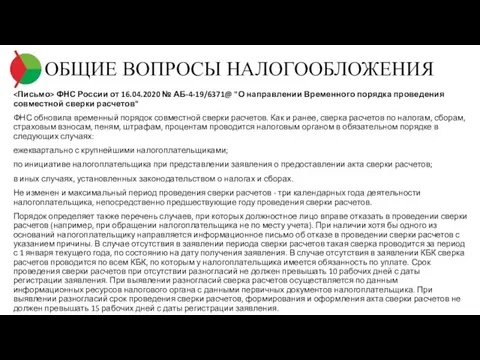

- 68. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ФНС России от 16.04.2020 № АБ-4-19/6371@ "О направлении Временного порядка проведения совместной сверки

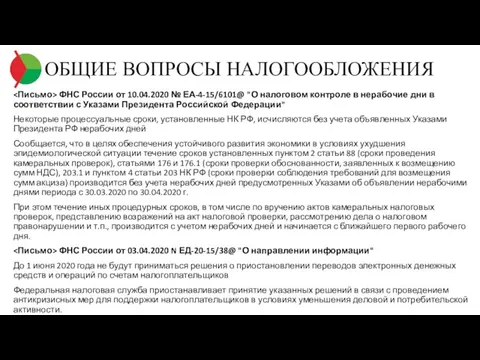

- 69. ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ФНС России от 10.04.2020 № ЕА-4-15/6101@ "О налоговом контроле в нерабочие дни в

- 70. НАЛОГ НА ПРИБЫЛЬ

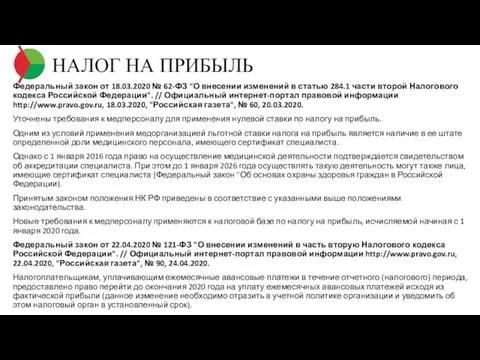

- 71. НАЛОГ НА ПРИБЫЛЬ Федеральный закон от 18.03.2020 № 62-ФЗ "О внесении изменений в статью 284.1 части

- 72. НАЛОГ НА ПРИБЫЛЬ ФНС России от 22.04.2020 № СД-4-3/6802@ "О рекомендованной форме и формате уведомления о

- 73. НАЛОГ НА ПРИБЫЛЬ ФНС России "ФНС России разработала форму и формат уведомления об изменении порядка исчисления

- 74. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

- 75. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) Постановление Правительства РФ от 08.04.2020 № 458 "Об утверждении перечней

- 76. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) Постановление Правительства РФ от 21.03.2020 № 321 "О внесении изменения

- 77. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) ФНС России "Подотчетные средства могут быть признаны доходом физлица, если

- 78. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) ФНС России от 28.02.2020 № БС-4-11/3347 "О направлении письма Минфина

- 79. НАЛОГ НА ИМУЩЕСТВО

- 80. НАЛОГ НА ИМУЩЕСТВО ФНС России от 06.04.2020 № БС-4-21/5799@ "О продлении сроков уплаты авансовых платежей по

- 81. НАЛОГ НА ИМУЩЕСТВО ФНС России от 25.02.2020 № БС-4-21/3135 "О размещении на сайте ФНС России промо-страницы

- 82. НАЛОГ НА ИМУЩЕСТВО ФНС России "Опубликованы ответы на вопросы о применении упрощенного порядка представления отчетности по

- 83. ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ

- 84. ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ ФНС России от 03.02.2020 № БС-4-21/1599@ "Об указании КПП в заявлении налогоплательщика-организации

- 85. ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ Письмо ФНС России от 19.03.2020 № БС-4-21/4732@ "Об определении для целей налогообложения

- 86. ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ ФНС России "Организации могут сверить с налоговыми органами сведения о своих налогооблагаемых

- 87. НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

- 88. НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД Федеральный закон от 01.04.2020 № 101-ФЗ "О внесении изменений в статью 1

- 89. УПРОЩЁННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

- 90. УПРОЩЁННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ ФНС России от 10.03.2020 № СД-4-3/4109 "О направлении письма Минфина России от 29.01.2020

- 91. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

- 92. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ Федеральный закон от 01.04.2020 № 90-ФЗ "О внесении изменений в Кодекс

- 93. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ Федеральный закон от 01.04.2020 № 104-ФЗ "Об особенностях исчисления пособий по

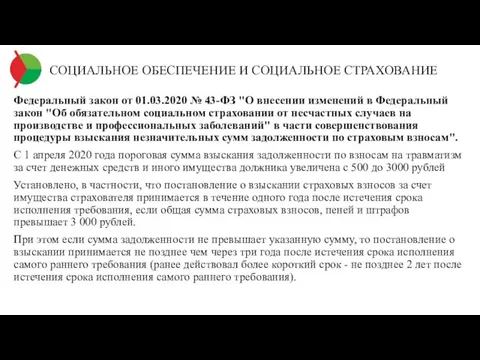

- 94. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ Федеральный закон от 01.03.2020 № 43-ФЗ "О внесении изменений в Федеральный

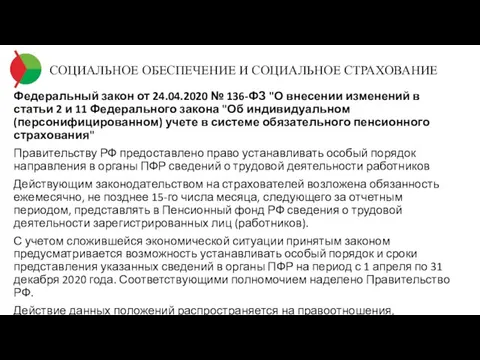

- 95. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ Федеральный закон от 24.04.2020 № 136-ФЗ "О внесении изменений в статьи

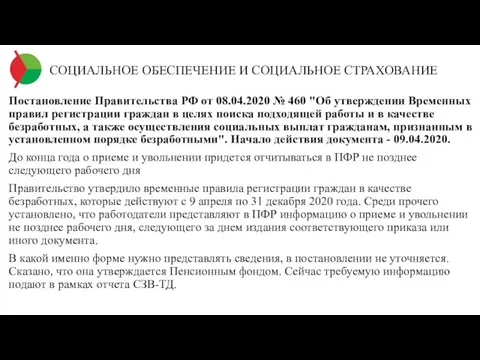

- 96. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ Постановление Правительства РФ от 08.04.2020 № 460 "Об утверждении Временных правил

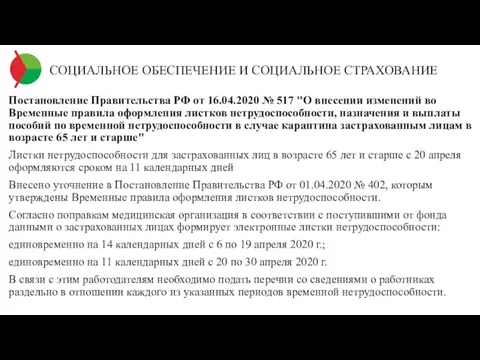

- 97. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ Постановление Правительства РФ от 16.04.2020 № 517 "О внесении изменений во

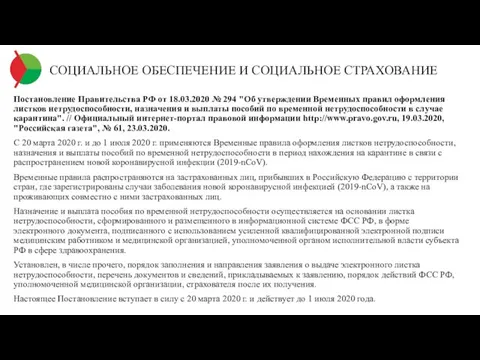

- 98. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ Постановление Правительства РФ от 18.03.2020 № 294 "Об утверждении Временных правил

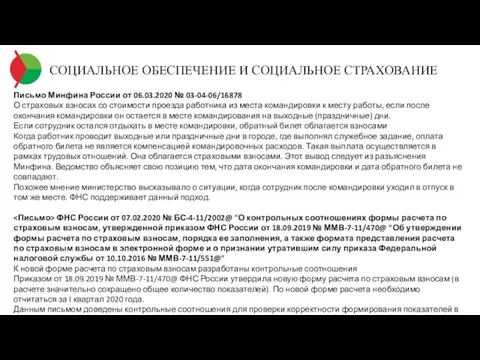

- 99. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ Письмо Минфина России от 06.03.2020 № 03-04-06/16878 О страховых взносах со

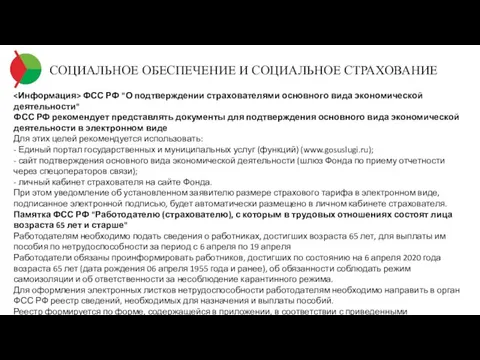

- 100. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ ФСС РФ "О подтверждении страхователями основного вида экономической деятельности" ФСС РФ

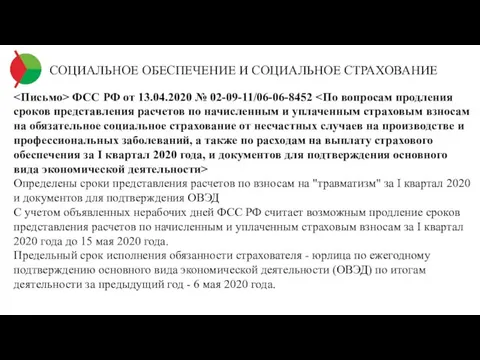

- 101. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ ФСС РФ от 13.04.2020 № 02-09-11/06-06-8452 Определены сроки представления расчетов по

- 102. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ ПФ РФ "Услуги в клиентских службах ПФР предоставляются только по предварительной

- 103. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ Постановление Правления ПФ РФ от 21.01.2020 № 46па "Об утверждении Административного

- 104. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ ПФ РФ от 17.04.2020 № НП-08-24/8051 "О применении финансовых санкций" ПФР

- 105. СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ ПФ РФ от 17.04.2020 № НП-08-24/8051 "О применении финансовых санкций" ПФР

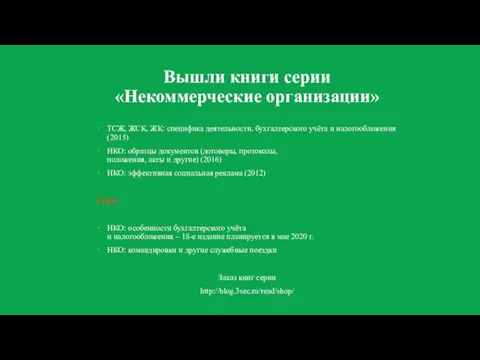

- 106. Вышли книги серии «Некоммерческие организации» ТСЖ, ЖСК, ЖК: специфика деятельности, бухгалтерского учёта и налогообложения (2015) НКО:

- 107. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

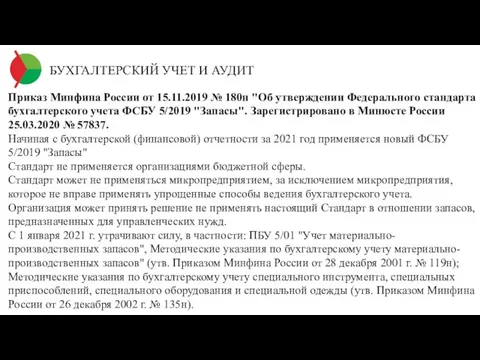

- 108. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Приказ Минфина России от 15.11.2019 № 180н "Об утверждении Федерального стандарта бухгалтерского

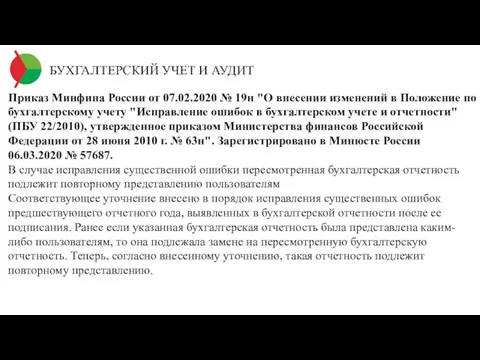

- 109. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Приказ Минфина России от 07.02.2020 № 19н "О внесении изменений в Положение

- 110. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Минфина России № 07-04-07/27289, ФНС России № ВД-4-1/5878@ от 07.04.2020 "О сроках

- 111. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Информационное сообщение Минфина России от 30.01.2020 № ИС-учет-22 "Новое в бухгалтерском законодательстве:

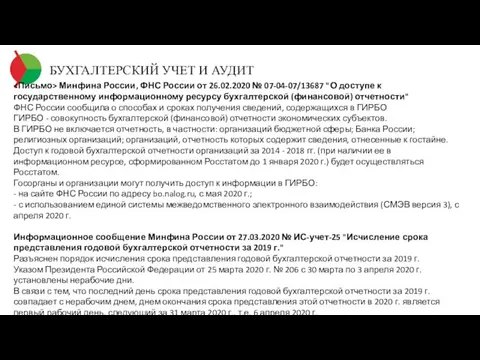

- 112. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Минфина России, ФНС России от 26.02.2020 № 07-04-07/13687 "О доступе к государственному

- 113. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Информационное сообщение Минфина России от 10.04.2020 N ИС-учет-27 "Новое в бухгалтерском законодательстве:

- 114. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Информационное сообщение Минфина России от 30.03.2020 № ИС-аудит-32 "Влияние эпидемиологической ситуации на

- 115. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Письмо Минфина России от 07.04.2020 № 07-02-09/27403 Сообщены особенности составления аудиторских заключений

- 116. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ ФНС России от 18.02.2020 № ВД-4-1/2844@ "О пояснении к алгоритму направления уведомлений

- 117. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Приказ Росархива от 20.12.2019 № 236 "Об утверждении Перечня типовых управленческих архивных

- 118. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Приказ Росархива от 20.12.2019 № 237 "Об утверждении Инструкции по применению Перечня

- 119. СТАТИСТИКА

- 120. СТАТИСТИКА Информация Росстата от 03.04.2020 (https://www.gks.ru/folder/313/docume№t/81359) Росстат пояснил, как сдавать отчеты в связи с продлением нерабочих

- 121. СТАТИСТИКА Приказ Росстата от 28.02.2020 № 90 "Об утверждении формы федерального статистического наблюдения с указаниями по

- 122. КАССОВЫЕ ОПЕРАЦИИ

- 123. КАССОВЫЕ ОПЕРАЦИИ Приказ ФНС России от 04.02.2020 № ЕД-7-20/69@ "Об утверждении рекомендуемых форматов представления информации и

- 124. КАССОВЫЕ ОПЕРАЦИИ ФНС России "Чек с онлайн-кассы теперь можно получить через мессенджер" Получить кассовый чек или

- 125. ТРУД И ЗАНЯТОСТЬ

- 126. ТРУД И ЗАНЯТОСТЬ Постановление Конституционного Суда РФ от 04.02.2020 № 7-П "По делу о проверке конституционности

- 127. ТРУД И ЗАНЯТОСТЬ Федеральный закон от 24.04.2020 № 122-ФЗ "О проведении эксперимента по использованию электронных документов,

- 128. ТРУД И ЗАНЯТОСТЬ Права и обязанности сторон, виды документов, в отношении которых будет проводиться эксперимент, процедуры

- 129. ТРУД И ЗАНЯТОСТЬ Указ Президента РФ от 25.03.2020 № 206 "Об объявлении в Российской Федерации нерабочих

- 130. ТРУД И ЗАНЯТОСТЬ Указ Президента РФ от 02.04.2020 № 239 "О мерах по обеспечению санитарно-эпидемиологического благополучия

- 131. ТРУД И ЗАНЯТОСТЬ Указ не распространяется на следующие организации (работодателей и их работников): непрерывно действующие организации;

- 132. ТРУД И ЗАНЯТОСТЬ Указ Президента РФ от 18.04.2020 № 274 "О временных мерах по урегулированию правового

- 133. ТРУД И ЗАНЯТОСТЬ Указ Президента РФ от 18.04.2020 № 275 "О признании действительными некоторых документов граждан

- 134. ТРУД И ЗАНЯТОСТЬ Постановление Правительства РФ от 06.02.2020 № 103 "О внесении изменений в Положение о

- 135. ТРУД И ЗАНЯТОСТЬ Постановление Правительства РФ от 12.04.2020 № 486 "Об утверждении Временных правил представления работодателями

- 136. ТРУД И ЗАНЯТОСТЬ Минтруда России от 27.03.2020 № 14-4/10/П-2741 Уточнен перечень организаций, на которые не распространяется

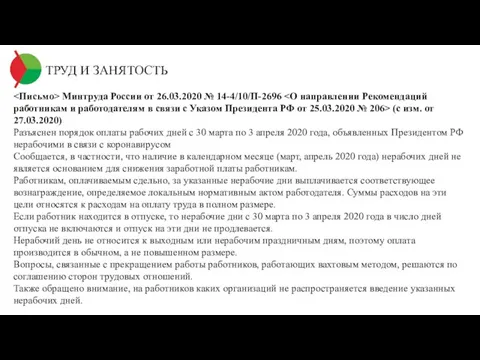

- 137. ТРУД И ЗАНЯТОСТЬ Минтруда России от 26.03.2020 № 14-4/10/П-2696 (с изм. от 27.03.2020) Разъяснен порядок оплаты

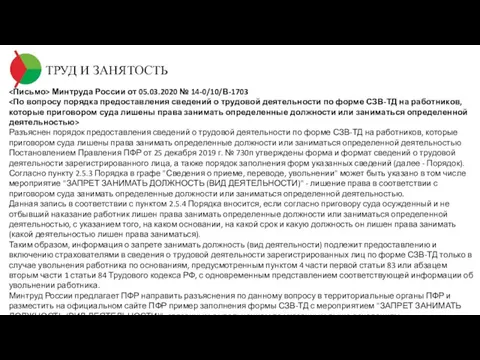

- 138. ТРУД И ЗАНЯТОСТЬ Минтруда России от 05.03.2020 № 14-0/10/В-1703 Разъяснен порядок предоставления сведений о трудовой деятельности

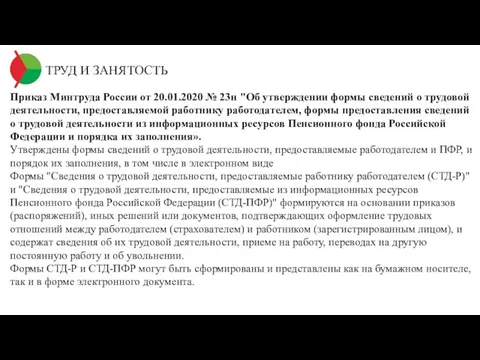

- 139. ТРУД И ЗАНЯТОСТЬ Приказ Минтруда России от 20.01.2020 № 23н "Об утверждении формы сведений о трудовой

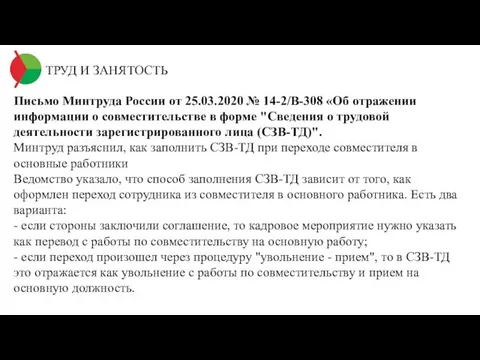

- 140. ТРУД И ЗАНЯТОСТЬ Письмо Минтруда России от 25.03.2020 № 14-2/В-308 «Об отражении информации о совместительстве в

- 141. ТРУД И ЗАНЯТОСТЬ Минтруда России от 10.04.2020 № 15-2/10/В-2842 С учетом ограничений, введенных в связи с

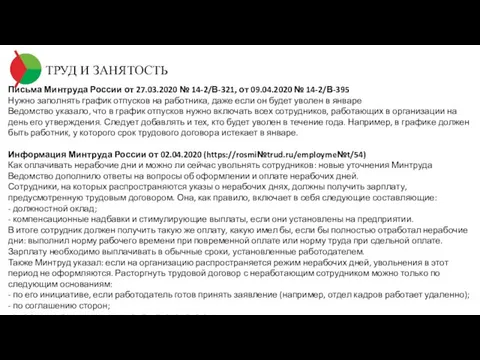

- 142. ТРУД И ЗАНЯТОСТЬ Письма Минтруда России от 27.03.2020 № 14-2/В-321, от 09.04.2020 № 14-2/В-395 Нужно заполнять

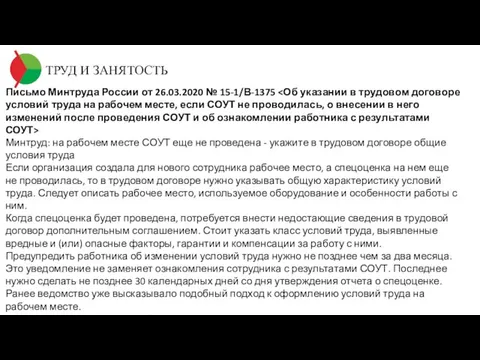

- 143. ТРУД И ЗАНЯТОСТЬ Письмо Минтруда России от 26.03.2020 № 15-1/В-1375 Минтруд: на рабочем месте СОУТ еще

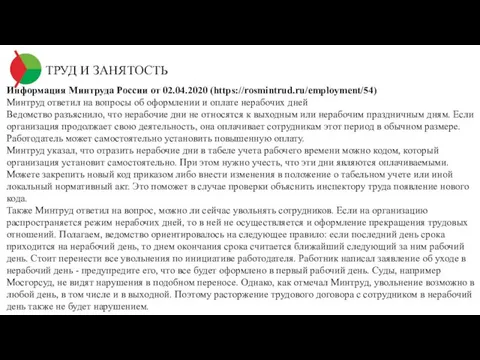

- 144. ТРУД И ЗАНЯТОСТЬ Информация Минтруда России от 02.04.2020 (https://rosmintrud.ru/employment/54) Минтруд ответил на вопросы об оформлении и

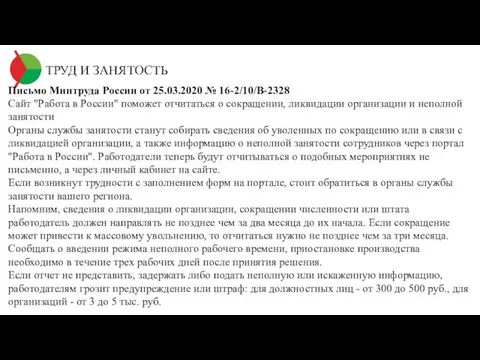

- 145. ТРУД И ЗАНЯТОСТЬ Письмо Минтруда России от 25.03.2020 № 16-2/10/В-2328 Сайт "Работа в России" поможет отчитаться

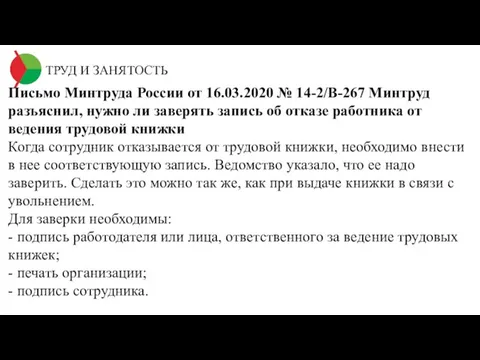

- 146. ТРУД И ЗАНЯТОСТЬ Письмо Минтруда России от 16.03.2020 № 14-2/В-267 Минтруд разъяснил, нужно ли заверять запись

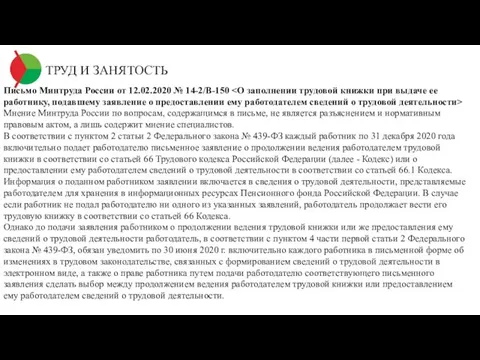

- 147. ТРУД И ЗАНЯТОСТЬ Письмо Минтруда России от 12.02.2020 № 14-2/В-150 Мнение Минтруда России по вопросам, содержащимся

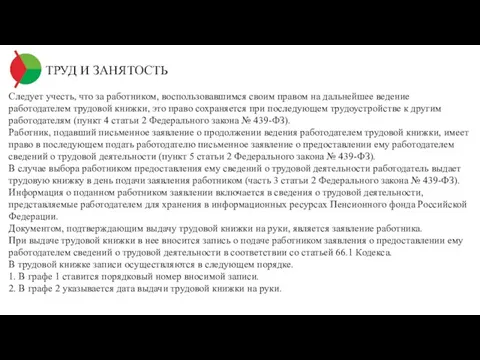

- 148. ТРУД И ЗАНЯТОСТЬ Следует учесть, что за работником, воспользовавшимся своим правом на дальнейшее ведение работодателем трудовой

- 149. ТРУД И ЗАНЯТОСТЬ 3. В графе 3 раздела "Сведения о работе" трудовой книжки делается запись "Подано

- 150. ТРУД И ЗАНЯТОСТЬ Письмо Минтруда России от 13.03.2020 № 14-2/В-260 Когда нужно выдать трудовую книжку работнику,

- 151. ТРУД И ЗАНЯТОСТЬ Роструда от 09.04.2020 N 0147-03-5 Разъяснены вопросы, касающиеся соблюдения трудовых прав работников в

- 152. ТРУД И ЗАНЯТОСТЬ "Профилактика нарушений. Доклад с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение

- 153. ТРУД И ЗАНЯТОСТЬ "Профилактика нарушений. Доклад с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение

- 154. ТРУД И ЗАНЯТОСТЬ Роспотребнадзора от 20.04.2020 № 02/7376-2020-24 "О направлении рекомендаций по организации работы предприятий в

- 155. ТРУД И ЗАНЯТОСТЬ Письмо МЧС России от 27.02.2020 № 11-7-605 "О примерном порядке реализации вводного инструктажа

- 156. ТРУД И ЗАНЯТОСТЬ Минкомсвязи России "Электронная трудовая доступна теперь на Едином портале госуслуг" Граждане РФ могут

- 157. САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

- 158. САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ Письмо Комитета по природным ресурсам, собственности и земельным отношениям ГД ФС

- 159. САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ В отношении соотношения указанных положений Закона № 217-ФЗ и статьи 861

- 160. САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ В связи с таким регулированием направления расходования членских взносов закреплены закрытым

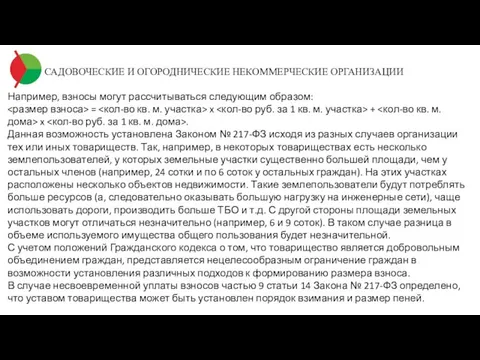

- 161. САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ Например, взносы могут рассчитываться следующим образом: = x + x .

- 162. ОБРАЗОВАНИЕ

- 163. ОБРАЗОВАНИЕ Рособрнадзора от 23.03.2020 № 01-115/06-01 Рособрнадзор рекомендует временно не обращаться по вопросам лицензирования Организациям, осуществляющим

- 164. ЖИЛИЩЕ

- 165. ЖИЛИЩЕ Федеральный закон от 24.04.2020 № 128-ФЗ "О внесении изменений в статью 157 Жилищного кодекса Российской

- 166. ЖИЛИЩЕ Федеральным законом предусмотрено, в частности, что правила предоставления, приостановки и ограничения предоставления коммунальных услуг собственникам

- 167. ЖИЛИЩЕ Постановление Правительства РФ от 02.04.2020 № 424 "Об особенностях предоставления коммунальных услуг собственникам и пользователям

- 168. ЖИЛИЩЕ Росреестра от 28.02.2020 № 14-01663-ГЕ/20 Изложена позиция по вопросу осуществления государственной регистрации права общей долевой

- 169. ЖИЛИЩЕ Приказ Минстроя России от 10.04.2020 N 204/пр "Об установлении особенностей предоставления жилищно-строительными кооперативами отчетности об

- 170. ПОЛИТИЧЕСКИЕ ПАРТИИ

- 171. ПОЛИТИЧЕСКИЕ ПАРТИИ ЦИК России "О представлении сводных финансовых отчетов политических партий за 2019 год и сведений

- 172. ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ

- 173. ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ Минспорта России "Минспорт России сформулировал критерии включения физкультурно-спортивных организаций в перечень системообразующих

- 174. ОБЩИНЫ МАЛОЧИСЛЕННЫХ НАРОДОВ

- 175. ОБЩИНЫ МАЛОЧИСЛЕННЫХ НАРОДОВ Федеральный закон от 06.02.2020 № 11-ФЗ "О внесении изменений в Федеральный закон "О

- 176. КРЕДИТНАЯ КООПЕРАЦИЯ И МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

- 177. КРЕДИТНАЯ КООПЕРАЦИЯ И МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ Информационное сообщение Банка России "О вступлении в силу новых форм отчетности

- 179. Скачать презентацию

Слайд 3Деятельность Ассоциации:

Ежеквартальные встречи московского Клуба

Встречи региональных Клубов (Великий Новгород, Воронеж, Екатеринбург,

Деятельность Ассоциации:

Ежеквартальные встречи московского Клуба

Встречи региональных Клубов (Великий Новгород, Воронеж, Екатеринбург,

Слайд 4Сильные некоммерческие организации =>

сильное гражданское общество =>

сильная Россия

сильное гражданское общество =>

сильная Россия

Слайд 5Эксперт

сегодняшнего

вебинара

Эксперт

сегодняшнего

вебинара

Слайд 6Гамольский Павел Юрьевич

Президент Ассоциации “Клуб бухгалтеров и аудиторов некоммерческих организаций”

Гамольский Павел Юрьевич

Президент Ассоциации “Клуб бухгалтеров и аудиторов некоммерческих организаций”

Слайд 10

На сегодняшнем вебинаре ответы на вопросы не предусмотрены.

Следующий вебинар, посвящённый ответам на

На сегодняшнем вебинаре ответы на вопросы не предусмотрены. Следующий вебинар, посвящённый ответам на

Слайд 11Наши вебинары в Интернете

https://www.youtube.com/channel/UCjTcVOe3ucOVpB84OsPaLnQ/videos

Открыта подписка на обновление канала

Наши вебинары в Интернете

https://www.youtube.com/channel/UCjTcVOe3ucOVpB84OsPaLnQ/videos

Открыта подписка на обновление канала

Слайд 12Присоединяйтесь к нам

* на Facebook: https://www.facebook.com/groups/bclub.ngo/

* в Контакте:

https://m.vk.com/public183078827?from=groups

Присоединяйтесь к нам

* на Facebook: https://www.facebook.com/groups/bclub.ngo/

* в Контакте:

https://m.vk.com/public183078827?from=groups

Слайд 13Группы в социальных сетях, посвящённые книгам для НКО

https://ok.ru/ngo.books

https://vk.com/ngo.books

https://www.facebook.com/groups/NGO.books

Группы в социальных сетях, посвящённые книгам для НКО

https://ok.ru/ngo.books

https://vk.com/ngo.books

https://www.facebook.com/groups/NGO.books

Слайд 14Большой (58-й) вебинар 28.04.2020

Новое в правовом регулировании, налогообложении и бухгалтерском учёте в

Большой (58-й) вебинар 28.04.2020

Новое в правовом регулировании, налогообложении и бухгалтерском учёте в

Слайд 15ПРАВОВОЙ СТАТУС НКО

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ НКО

ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА НКО

КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ НКО

ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ НКО

ОТВЕТСТВЕННОСТЬ

ПРАВОВОЙ СТАТУС НКО

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ НКО

ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА НКО

КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ НКО

ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ НКО

ОТВЕТСТВЕННОСТЬ

Слайд 16ПРАВОВОЙ СТАТУС НКО

ПРАВОВОЙ СТАТУС НКО

Слайд 17ПРАВОВОЙ СТАТУС НКО

Федеральный закон от 24.04.2020 № 143-ФЗ "О внесении изменений в

ПРАВОВОЙ СТАТУС НКО

Федеральный закон от 24.04.2020 № 143-ФЗ "О внесении изменений в

Слайд 18ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ НКО

ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ НКО

Слайд 19Государственная регистрация НКО

<Информация> ФНС России "ФНС России разъяснила порядок выхода из состава

Государственная регистрация НКО

<Информация> ФНС России "ФНС России разъяснила порядок выхода из состава

Слайд 20ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА НКО

ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА НКО

Слайд 21Государственная поддержка НКО

Федеральный закон от 18.03.2020 № 60-ФЗ "О внесении изменений в

Государственная поддержка НКО

Федеральный закон от 18.03.2020 № 60-ФЗ "О внесении изменений в

Слайд 22Государственная поддержка НКО

Постановление Правительства РФ от 10.03.2020 № 256 "О внесении изменений

Государственная поддержка НКО

Постановление Правительства РФ от 10.03.2020 № 256 "О внесении изменений

Слайд 23КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ НКО

КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ НКО

Слайд 24Постановление Правительства РФ от 03.04.2020 № 438 "Об особенностях осуществления в 2020

Постановление Правительства РФ от 03.04.2020 № 438 "Об особенностях осуществления в 2020

Слайд 25Постановление Правительства РФ от 15.04.2020 № 505 "О внесении изменения в постановление

Постановление Правительства РФ от 15.04.2020 № 505 "О внесении изменения в постановление

Слайд 26Приказ Минюста России от 20.03.2020 № 52 "Об утверждении Административного регламента предоставления

Приказ Минюста России от 20.03.2020 № 52 "Об утверждении Административного регламента предоставления

Слайд 27Приказ Минюста России от 15.04.2020 № 103 "О внесении изменений в приказы

Приказ Минюста России от 15.04.2020 № 103 "О внесении изменений в приказы

Слайд 28ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ НКО

ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ НКО

Слайд 29Федеральный закон от 07.04.2020 № 113-ФЗ "О внесении изменения в Федеральный закон

Федеральный закон от 07.04.2020 № 113-ФЗ "О внесении изменения в Федеральный закон

Слайд 30При использовании ящика для сбора пожертвований некоммерческая организация обязана:

объявить о цели сбора

При использовании ящика для сбора пожертвований некоммерческая организация обязана:

объявить о цели сбора

Слайд 31ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ НКО

Федеральный закон от 01.04.2020 № 83-ФЗ "О внесении изменений в

ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ НКО

Федеральный закон от 01.04.2020 № 83-ФЗ "О внесении изменений в

Слайд 32Федеральный закон от 18.03.2020 № 66-ФЗ "О внесении изменений в Федеральный закон

Федеральный закон от 18.03.2020 № 66-ФЗ "О внесении изменений в Федеральный закон

Слайд 33Постановление Правительства РФ от 03.04.2020 № 440 "О продлении действия разрешений и

Постановление Правительства РФ от 03.04.2020 № 440 "О продлении действия разрешений и

Слайд 34Постановление Правительства РФ от 03.04.2020 № 439 "Об установлении требований к условиям

Постановление Правительства РФ от 03.04.2020 № 439 "Об установлении требований к условиям

Слайд 35Постановление Правительства РФ от 03.04.2020 № 428 "О введении моратория на возбуждение

Постановление Правительства РФ от 03.04.2020 № 428 "О введении моратория на возбуждение

Слайд 36Постановление Правительства РФ от 18.02.2020 № 175 "О внесении изменения в пункт

Постановление Правительства РФ от 18.02.2020 № 175 "О внесении изменения в пункт

Слайд 37<Письмо> ТПП РФ от 27.03.2020 № 02в/0241 <О Методических рекомендациях по вопросам

<Письмо> ТПП РФ от 27.03.2020 № 02в/0241 <О Методических рекомендациях по вопросам

Слайд 38<Информация> ОАО "РЖД" "При покупке билета пассажиры должны указывать контактную информацию"

С 23

<Информация> ОАО "РЖД" "При покупке билета пассажиры должны указывать контактную информацию"

С 23

Слайд 39ОТВЕТСТВЕННОСТЬ НКО

ОТВЕТСТВЕННОСТЬ НКО

Слайд 40ОТВЕТСТВЕННОСТЬ НКО

Федеральный закон от 01.04.2020 № 73-ФЗ "О внесении изменений в Уголовный

ОТВЕТСТВЕННОСТЬ НКО

Федеральный закон от 01.04.2020 № 73-ФЗ "О внесении изменений в Уголовный

Слайд 41ОТВЕТСТВЕННОСТЬ НКО

Федеральный закон от 01.04.2020 № 72-ФЗ "О внесении изменений в статьи

ОТВЕТСТВЕННОСТЬ НКО

Федеральный закон от 01.04.2020 № 72-ФЗ "О внесении изменений в статьи

Слайд 42ОТВЕТСТВЕННОСТЬ НКО

Федеральный закон от 24.04.2020 № 132-ФЗ "О внесении изменений в Кодекс

ОТВЕТСТВЕННОСТЬ НКО

Федеральный закон от 24.04.2020 № 132-ФЗ "О внесении изменений в Кодекс

Слайд 43БАНКОВСКОЕ ДЕЛО

БАНКОВСКОЕ ДЕЛО

Слайд 44БАНКОВСКОЕ ДЕЛО

Указание Банка России от 09.12.2019 N 5348-У "О правилах наличных расчетов".

БАНКОВСКОЕ ДЕЛО

Указание Банка России от 09.12.2019 N 5348-У "О правилах наличных расчетов".

Слайд 45БАНКОВСКОЕ ДЕЛО

Информационное письмо Банка России от 27.02.2020 № ИН-05-45/10 "Об указании в

БАНКОВСКОЕ ДЕЛО

Информационное письмо Банка России от 27.02.2020 № ИН-05-45/10 "Об указании в

Слайд 46БАНКОВСКОЕ ДЕЛО

Информационное письмо Банка России от 17.04.2020 № ИН-014-12/70 "Об особенностях применения

БАНКОВСКОЕ ДЕЛО

Информационное письмо Банка России от 17.04.2020 № ИН-014-12/70 "Об особенностях применения

Слайд 47БАНКОВСКОЕ ДЕЛО

Информационное сообщение Банка России от 20.03.2020 "Банк России принял решение сохранить

БАНКОВСКОЕ ДЕЛО

Информационное сообщение Банка России от 20.03.2020 "Банк России принял решение сохранить

Слайд 48НАЛОГИ

НАЛОГИ

Слайд 49ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Слайд 50ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Федеральный закон от 01.04.2020 № 102-ФЗ "О внесении изменений в

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Федеральный закон от 01.04.2020 № 102-ФЗ "О внесении изменений в

Слайд 51ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Постановление Правительства РФ от 02.04.2020 № 409 "О мерах по

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Постановление Правительства РФ от 02.04.2020 № 409 "О мерах по

Слайд 52ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> Минфина России от 31.03.2020 № 03-02-07/2/25589 <О продлении сроков

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> Минфина России от 31.03.2020 № 03-02-07/2/25589 <О продлении сроков

Слайд 53ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 07.04.2020 № ЕД-7-14/238@ "О внесении изменений

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 07.04.2020 № ЕД-7-14/238@ "О внесении изменений

Слайд 54ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "Правительство России перенесло сроки уплаты налогов и

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "Правительство России перенесло сроки уплаты налогов и

Слайд 55ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Также до начала июня сняты запреты на открытие банковских или

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Также до начала июня сняты запреты на открытие банковских или

Слайд 56ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 03.04.2020 № ЕД-20-8/37@ <О приостановлении применения

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 03.04.2020 № ЕД-20-8/37@ <О приостановлении применения

Слайд 57ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Письмо ФНС России от 01.04.2020 № СД-4-3/5547@ "О продлении сроков

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Письмо ФНС России от 01.04.2020 № СД-4-3/5547@ "О продлении сроков

Слайд 58ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "Подробная таблица изменений сроков представления деклараций и

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "Подробная таблица изменений сроков представления деклараций и

Слайд 59ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 20.03.2020 № ЕД-7-2/181@ "О принятии в

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 20.03.2020 № ЕД-7-2/181@ "О принятии в

Слайд 60ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 20.03.2020 № 8-2-03/0001@ <О предоставлении отсрочки

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 20.03.2020 № 8-2-03/0001@ <О предоставлении отсрочки

Слайд 61ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 09.03.2020 № ЕД-7-8/140@ "О внесении изменений

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 09.03.2020 № ЕД-7-8/140@ "О внесении изменений

Слайд 62ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 10.02.2020 № ЕД-7-8/90@ "О внесении изменений

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 10.02.2020 № ЕД-7-8/90@ "О внесении изменений

Слайд 63ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "Компании и ИП смогут подавать жалобы по

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "Компании и ИП смогут подавать жалобы по

Слайд 64ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "ФНС России проведет пилотный проект по приему

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "ФНС России проведет пилотный проект по приему

Слайд 65ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 20.12.2019 № ММВ-7-9/645@ "Об утверждении формы

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Приказ ФНС России от 20.12.2019 № ММВ-7-9/645@ "Об утверждении формы

Слайд 66ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "Обновлен электронный сервис "Прозрачный бизнес"

С помощью сервиса

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Информация> ФНС России "Обновлен электронный сервис "Прозрачный бизнес"

С помощью сервиса

Слайд 67ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Письмо ФНС России от 09.04.2020 № СД-4-2/5985@

Налоговики могут прислать документы

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

Письмо ФНС России от 09.04.2020 № СД-4-2/5985@

Налоговики могут прислать документы

Слайд 68ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 16.04.2020 № АБ-4-19/6371@ "О направлении Временного

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 16.04.2020 № АБ-4-19/6371@ "О направлении Временного

Слайд 69ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 10.04.2020 № ЕА-4-15/6101@ "О налоговом контроле

ОБЩИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 10.04.2020 № ЕА-4-15/6101@ "О налоговом контроле

Слайд 70НАЛОГ НА ПРИБЫЛЬ

НАЛОГ НА ПРИБЫЛЬ

Слайд 71НАЛОГ НА ПРИБЫЛЬ

Федеральный закон от 18.03.2020 № 62-ФЗ "О внесении изменений в

НАЛОГ НА ПРИБЫЛЬ

Федеральный закон от 18.03.2020 № 62-ФЗ "О внесении изменений в

Слайд 72НАЛОГ НА ПРИБЫЛЬ

<Письмо> ФНС России от 22.04.2020 № СД-4-3/6802@ "О рекомендованной форме

НАЛОГ НА ПРИБЫЛЬ

<Письмо> ФНС России от 22.04.2020 № СД-4-3/6802@ "О рекомендованной форме

Слайд 73НАЛОГ НА ПРИБЫЛЬ

<Информация> ФНС России "ФНС России разработала форму и формат уведомления

НАЛОГ НА ПРИБЫЛЬ

<Информация> ФНС России "ФНС России разработала форму и формат уведомления

Слайд 74НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Слайд 75НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Постановление Правительства РФ от 08.04.2020 № 458

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Постановление Правительства РФ от 08.04.2020 № 458

Слайд 76НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Постановление Правительства РФ от 21.03.2020 № 321

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Постановление Правительства РФ от 21.03.2020 № 321

Слайд 77НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

<Информация> ФНС России "Подотчетные средства могут быть

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

<Информация> ФНС России "Подотчетные средства могут быть

Слайд 78НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

<Письмо> ФНС России от 28.02.2020 № БС-4-11/3347

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

<Письмо> ФНС России от 28.02.2020 № БС-4-11/3347

Слайд 79НАЛОГ НА ИМУЩЕСТВО

НАЛОГ НА ИМУЩЕСТВО

Слайд 80НАЛОГ НА ИМУЩЕСТВО

<Письмо> ФНС России от 06.04.2020 № БС-4-21/5799@ "О продлении сроков

НАЛОГ НА ИМУЩЕСТВО

<Письмо> ФНС России от 06.04.2020 № БС-4-21/5799@ "О продлении сроков

Слайд 81НАЛОГ НА ИМУЩЕСТВО

<Письмо> ФНС России от 25.02.2020 № БС-4-21/3135 "О размещении на

НАЛОГ НА ИМУЩЕСТВО

<Письмо> ФНС России от 25.02.2020 № БС-4-21/3135 "О размещении на

Слайд 82НАЛОГ НА ИМУЩЕСТВО

<Информация> ФНС России "Опубликованы ответы на вопросы о применении упрощенного

НАЛОГ НА ИМУЩЕСТВО

<Информация> ФНС России "Опубликованы ответы на вопросы о применении упрощенного

Слайд 83ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ

ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ

Слайд 84ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ

<Письмо> ФНС России от 03.02.2020 № БС-4-21/1599@ "Об указании

ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ

<Письмо> ФНС России от 03.02.2020 № БС-4-21/1599@ "Об указании

Слайд 85ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ

Письмо ФНС России от 19.03.2020 № БС-4-21/4732@ "Об определении

ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ

Письмо ФНС России от 19.03.2020 № БС-4-21/4732@ "Об определении

Слайд 86ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ

<Информация> ФНС России "Организации могут сверить с налоговыми органами

ТРАНСПОРТНЫЙ И ЗЕМЕЛЬНЫЙ НАЛОГИ

<Информация> ФНС России "Организации могут сверить с налоговыми органами

Слайд 87НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Слайд 88НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Федеральный закон от 01.04.2020 № 101-ФЗ "О внесении изменений

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Федеральный закон от 01.04.2020 № 101-ФЗ "О внесении изменений

Слайд 89УПРОЩЁННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УПРОЩЁННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Слайд 90УПРОЩЁННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 10.03.2020 № СД-4-3/4109 "О направлении письма

УПРОЩЁННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

<Письмо> ФНС России от 10.03.2020 № СД-4-3/4109 "О направлении письма

Слайд 91СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Слайд 92СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Федеральный закон от 01.04.2020 № 90-ФЗ "О внесении

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Федеральный закон от 01.04.2020 № 90-ФЗ "О внесении

Слайд 93СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Федеральный закон от 01.04.2020 № 104-ФЗ "Об особенностях

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Федеральный закон от 01.04.2020 № 104-ФЗ "Об особенностях

Слайд 94СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Федеральный закон от 01.03.2020 № 43-ФЗ "О внесении

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Федеральный закон от 01.03.2020 № 43-ФЗ "О внесении

Слайд 95СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Федеральный закон от 24.04.2020 № 136-ФЗ "О внесении

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Федеральный закон от 24.04.2020 № 136-ФЗ "О внесении

Слайд 96СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Постановление Правительства РФ от 08.04.2020 № 460 "Об

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Постановление Правительства РФ от 08.04.2020 № 460 "Об

Слайд 97СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Постановление Правительства РФ от 16.04.2020 № 517 "О

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Постановление Правительства РФ от 16.04.2020 № 517 "О

Слайд 98СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Постановление Правительства РФ от 18.03.2020 № 294 "Об

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Постановление Правительства РФ от 18.03.2020 № 294 "Об

Слайд 99СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Письмо Минфина России от 06.03.2020 № 03-04-06/16878

О страховых

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Письмо Минфина России от 06.03.2020 № 03-04-06/16878

О страховых

Слайд 100СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Информация> ФСС РФ "О подтверждении страхователями основного вида

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Информация> ФСС РФ "О подтверждении страхователями основного вида

Слайд 101СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Письмо> ФСС РФ от 13.04.2020 № 02-09-11/06-06-8452 <По

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Письмо> ФСС РФ от 13.04.2020 № 02-09-11/06-06-8452 <По

Слайд 102СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Информация> ПФ РФ "Услуги в клиентских службах ПФР

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Информация> ПФ РФ "Услуги в клиентских службах ПФР

Слайд 103СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Постановление Правления ПФ РФ от 21.01.2020 № 46па

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Постановление Правления ПФ РФ от 21.01.2020 № 46па

Слайд 104СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Письмо> ПФ РФ от 17.04.2020 № НП-08-24/8051 "О

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Письмо> ПФ РФ от 17.04.2020 № НП-08-24/8051 "О

Слайд 105СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Письмо> ПФ РФ от 17.04.2020 № НП-08-24/8051 "О

СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И СОЦИАЛЬНОЕ СТРАХОВАНИЕ

<Письмо> ПФ РФ от 17.04.2020 № НП-08-24/8051 "О

Слайд 106Вышли книги серии «Некоммерческие организации»

ТСЖ, ЖСК, ЖК: специфика деятельности, бухгалтерского учёта и

Вышли книги серии «Некоммерческие организации»

ТСЖ, ЖСК, ЖК: специфика деятельности, бухгалтерского учёта и

Слайд 107БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Слайд 108

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Приказ Минфина России от 15.11.2019 № 180н "Об

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Приказ Минфина России от 15.11.2019 № 180н "Об

Слайд 109

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Приказ Минфина России от 07.02.2020 № 19н "О

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Приказ Минфина России от 07.02.2020 № 19н "О

Слайд 110

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

<Письмо> Минфина России № 07-04-07/27289, ФНС России №

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

<Письмо> Минфина России № 07-04-07/27289, ФНС России №

Слайд 111

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Информационное сообщение Минфина России от 30.01.2020 № ИС-учет-22

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Информационное сообщение Минфина России от 30.01.2020 № ИС-учет-22

Слайд 112

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

<Письмо> Минфина России, ФНС России от 26.02.2020 №

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

<Письмо> Минфина России, ФНС России от 26.02.2020 №

Слайд 113

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Информационное сообщение Минфина России от 10.04.2020 N ИС-учет-27

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Информационное сообщение Минфина России от 10.04.2020 N ИС-учет-27

Слайд 114

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Информационное сообщение Минфина России от 30.03.2020 № ИС-аудит-32

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Информационное сообщение Минфина России от 30.03.2020 № ИС-аудит-32

Слайд 115

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Письмо Минфина России от 07.04.2020 № 07-02-09/27403 <О

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Письмо Минфина России от 07.04.2020 № 07-02-09/27403 <О

Слайд 116

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

<Письмо> ФНС России от 18.02.2020 № ВД-4-1/2844@ "О

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

<Письмо> ФНС России от 18.02.2020 № ВД-4-1/2844@ "О

Слайд 117

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Приказ Росархива от 20.12.2019 № 236 "Об утверждении

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Приказ Росархива от 20.12.2019 № 236 "Об утверждении

Слайд 118

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Приказ Росархива от 20.12.2019 № 237 "Об утверждении

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Приказ Росархива от 20.12.2019 № 237 "Об утверждении

Слайд 119СТАТИСТИКА

СТАТИСТИКА

Слайд 120СТАТИСТИКА

Информация Росстата от 03.04.2020 (https://www.gks.ru/folder/313/docume№t/81359)

Росстат пояснил, как сдавать отчеты в связи с

СТАТИСТИКА

Информация Росстата от 03.04.2020 (https://www.gks.ru/folder/313/docume№t/81359)

Росстат пояснил, как сдавать отчеты в связи с

Слайд 121СТАТИСТИКА

Приказ Росстата от 28.02.2020 № 90 "Об утверждении формы федерального статистического наблюдения

СТАТИСТИКА

Приказ Росстата от 28.02.2020 № 90 "Об утверждении формы федерального статистического наблюдения

Слайд 122КАССОВЫЕ ОПЕРАЦИИ

КАССОВЫЕ ОПЕРАЦИИ

Слайд 123КАССОВЫЕ ОПЕРАЦИИ

Приказ ФНС России от 04.02.2020 № ЕД-7-20/69@ "Об утверждении рекомендуемых форматов

КАССОВЫЕ ОПЕРАЦИИ

Приказ ФНС России от 04.02.2020 № ЕД-7-20/69@ "Об утверждении рекомендуемых форматов

Слайд 124КАССОВЫЕ ОПЕРАЦИИ

<Информация> ФНС России "Чек с онлайн-кассы теперь можно получить через мессенджер"

Получить

КАССОВЫЕ ОПЕРАЦИИ

<Информация> ФНС России "Чек с онлайн-кассы теперь можно получить через мессенджер"

Получить

Слайд 125ТРУД И ЗАНЯТОСТЬ

ТРУД И ЗАНЯТОСТЬ

Слайд 126ТРУД И ЗАНЯТОСТЬ

Постановление Конституционного Суда РФ от 04.02.2020 № 7-П "По делу

ТРУД И ЗАНЯТОСТЬ

Постановление Конституционного Суда РФ от 04.02.2020 № 7-П "По делу

Слайд 127ТРУД И ЗАНЯТОСТЬ

Федеральный закон от 24.04.2020 № 122-ФЗ "О проведении эксперимента по

ТРУД И ЗАНЯТОСТЬ

Федеральный закон от 24.04.2020 № 122-ФЗ "О проведении эксперимента по

Слайд 128ТРУД И ЗАНЯТОСТЬ

Права и обязанности сторон, виды документов, в отношении которых будет

ТРУД И ЗАНЯТОСТЬ

Права и обязанности сторон, виды документов, в отношении которых будет

Слайд 129ТРУД И ЗАНЯТОСТЬ

Указ Президента РФ от 25.03.2020 № 206 "Об объявлении в

ТРУД И ЗАНЯТОСТЬ

Указ Президента РФ от 25.03.2020 № 206 "Об объявлении в

Слайд 130ТРУД И ЗАНЯТОСТЬ

Указ Президента РФ от 02.04.2020 № 239 "О мерах по

ТРУД И ЗАНЯТОСТЬ

Указ Президента РФ от 02.04.2020 № 239 "О мерах по

Слайд 131ТРУД И ЗАНЯТОСТЬ

Указ не распространяется на следующие организации (работодателей и их работников):

непрерывно

ТРУД И ЗАНЯТОСТЬ

Указ не распространяется на следующие организации (работодателей и их работников):

непрерывно

Слайд 132ТРУД И ЗАНЯТОСТЬ

Указ Президента РФ от 18.04.2020 № 274 "О временных мерах

ТРУД И ЗАНЯТОСТЬ

Указ Президента РФ от 18.04.2020 № 274 "О временных мерах

Слайд 133ТРУД И ЗАНЯТОСТЬ

Указ Президента РФ от 18.04.2020 № 275 "О признании действительными

ТРУД И ЗАНЯТОСТЬ

Указ Президента РФ от 18.04.2020 № 275 "О признании действительными

Слайд 134ТРУД И ЗАНЯТОСТЬ

Постановление Правительства РФ от 06.02.2020 № 103 "О внесении изменений

ТРУД И ЗАНЯТОСТЬ

Постановление Правительства РФ от 06.02.2020 № 103 "О внесении изменений

Слайд 135ТРУД И ЗАНЯТОСТЬ

Постановление Правительства РФ от 12.04.2020 № 486 "Об утверждении Временных

ТРУД И ЗАНЯТОСТЬ

Постановление Правительства РФ от 12.04.2020 № 486 "Об утверждении Временных

Слайд 136ТРУД И ЗАНЯТОСТЬ

<Письмо> Минтруда России от 27.03.2020 № 14-4/10/П-2741 <О дополнении Рекомендаций

ТРУД И ЗАНЯТОСТЬ

<Письмо> Минтруда России от 27.03.2020 № 14-4/10/П-2741 <О дополнении Рекомендаций

Слайд 137ТРУД И ЗАНЯТОСТЬ

<Письмо> Минтруда России от 26.03.2020 № 14-4/10/П-2696 <О направлении Рекомендаций

ТРУД И ЗАНЯТОСТЬ

<Письмо> Минтруда России от 26.03.2020 № 14-4/10/П-2696 <О направлении Рекомендаций

Слайд 138ТРУД И ЗАНЯТОСТЬ

<Письмо> Минтруда России от 05.03.2020 № 14-0/10/В-1703

<По вопросу порядка предоставления

ТРУД И ЗАНЯТОСТЬ

<Письмо> Минтруда России от 05.03.2020 № 14-0/10/В-1703

<По вопросу порядка предоставления

Слайд 139ТРУД И ЗАНЯТОСТЬ

Приказ Минтруда России от 20.01.2020 № 23н "Об утверждении формы

ТРУД И ЗАНЯТОСТЬ

Приказ Минтруда России от 20.01.2020 № 23н "Об утверждении формы

Слайд 140ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 25.03.2020 № 14-2/В-308 «Об отражении информации

ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 25.03.2020 № 14-2/В-308 «Об отражении информации

Слайд 141ТРУД И ЗАНЯТОСТЬ

<Письмо> Минтруда России от 10.04.2020 № 15-2/10/В-2842 <О проведении обязательных

ТРУД И ЗАНЯТОСТЬ

<Письмо> Минтруда России от 10.04.2020 № 15-2/10/В-2842 <О проведении обязательных

Слайд 142ТРУД И ЗАНЯТОСТЬ

Письма Минтруда России от 27.03.2020 № 14-2/В-321, от 09.04.2020 №

ТРУД И ЗАНЯТОСТЬ

Письма Минтруда России от 27.03.2020 № 14-2/В-321, от 09.04.2020 №

Слайд 143ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 26.03.2020 № 15-1/В-1375 <Об указании в

ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 26.03.2020 № 15-1/В-1375 <Об указании в

Слайд 144ТРУД И ЗАНЯТОСТЬ

Информация Минтруда России от 02.04.2020 (https://rosmintrud.ru/employment/54)

Минтруд ответил на вопросы об

ТРУД И ЗАНЯТОСТЬ

Информация Минтруда России от 02.04.2020 (https://rosmintrud.ru/employment/54)

Минтруд ответил на вопросы об

Слайд 145ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 25.03.2020 № 16-2/10/В-2328

Сайт "Работа в России"

ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 25.03.2020 № 16-2/10/В-2328

Сайт "Работа в России"

Слайд 146ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 16.03.2020 № 14-2/В-267 Минтруд разъяснил, нужно

ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 16.03.2020 № 14-2/В-267 Минтруд разъяснил, нужно

Слайд 147ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 12.02.2020 № 14-2/В-150 <О заполнении трудовой

ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 12.02.2020 № 14-2/В-150 <О заполнении трудовой

Слайд 148ТРУД И ЗАНЯТОСТЬ

Следует учесть, что за работником, воспользовавшимся своим правом на дальнейшее

ТРУД И ЗАНЯТОСТЬ

Следует учесть, что за работником, воспользовавшимся своим правом на дальнейшее

Слайд 149ТРУД И ЗАНЯТОСТЬ

3. В графе 3 раздела "Сведения о работе" трудовой книжки

ТРУД И ЗАНЯТОСТЬ

3. В графе 3 раздела "Сведения о работе" трудовой книжки

Слайд 150ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 13.03.2020 № 14-2/В-260

Когда нужно выдать трудовую

ТРУД И ЗАНЯТОСТЬ

Письмо Минтруда России от 13.03.2020 № 14-2/В-260

Когда нужно выдать трудовую

Слайд 151ТРУД И ЗАНЯТОСТЬ

<Письмо> Роструда от 09.04.2020 N 0147-03-5 <О направлении ответов на

ТРУД И ЗАНЯТОСТЬ

<Письмо> Роструда от 09.04.2020 N 0147-03-5 <О направлении ответов на

Слайд 152ТРУД И ЗАНЯТОСТЬ

"Профилактика нарушений. Доклад с руководством по соблюдению обязательных требований, дающих

ТРУД И ЗАНЯТОСТЬ

"Профилактика нарушений. Доклад с руководством по соблюдению обязательных требований, дающих

Слайд 153ТРУД И ЗАНЯТОСТЬ

"Профилактика нарушений. Доклад с руководством по соблюдению обязательных требований, дающих

ТРУД И ЗАНЯТОСТЬ

"Профилактика нарушений. Доклад с руководством по соблюдению обязательных требований, дающих

Слайд 154ТРУД И ЗАНЯТОСТЬ

<Письмо> Роспотребнадзора от 20.04.2020 № 02/7376-2020-24 "О направлении рекомендаций по

ТРУД И ЗАНЯТОСТЬ

<Письмо> Роспотребнадзора от 20.04.2020 № 02/7376-2020-24 "О направлении рекомендаций по

Слайд 155ТРУД И ЗАНЯТОСТЬ

Письмо МЧС России от 27.02.2020 № 11-7-605 "О примерном порядке

ТРУД И ЗАНЯТОСТЬ

Письмо МЧС России от 27.02.2020 № 11-7-605 "О примерном порядке

Слайд 156ТРУД И ЗАНЯТОСТЬ

<Информация> Минкомсвязи России "Электронная трудовая доступна теперь на Едином портале

ТРУД И ЗАНЯТОСТЬ

<Информация> Минкомсвязи России "Электронная трудовая доступна теперь на Едином портале

Слайд 157САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

Слайд 158САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

Письмо Комитета по природным ресурсам, собственности и земельным

САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

Письмо Комитета по природным ресурсам, собственности и земельным

Слайд 159САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

В отношении соотношения указанных положений Закона № 217-ФЗ

САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

В отношении соотношения указанных положений Закона № 217-ФЗ

Слайд 160САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

В связи с таким регулированием направления расходования членских

САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

В связи с таким регулированием направления расходования членских

Слайд 161САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

Например, взносы могут рассчитываться следующим образом:

<размер взноса> =

САДОВОЧЕСКИЕ И ОГОРОДНИЧЕСКИЕ НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

Например, взносы могут рассчитываться следующим образом:

<размер взноса> =

Слайд 162ОБРАЗОВАНИЕ

ОБРАЗОВАНИЕ

Слайд 163ОБРАЗОВАНИЕ

<Письмо> Рособрнадзора от 23.03.2020 № 01-115/06-01 <О направлении временных рекомендаций в отношении

ОБРАЗОВАНИЕ

<Письмо> Рособрнадзора от 23.03.2020 № 01-115/06-01 <О направлении временных рекомендаций в отношении

Слайд 164ЖИЛИЩЕ

ЖИЛИЩЕ

Слайд 165ЖИЛИЩЕ

Федеральный закон от 24.04.2020 № 128-ФЗ "О внесении изменений в статью 157

ЖИЛИЩЕ

Федеральный закон от 24.04.2020 № 128-ФЗ "О внесении изменений в статью 157

Слайд 166ЖИЛИЩЕ

Федеральным законом предусмотрено, в частности, что правила предоставления, приостановки и ограничения предоставления

ЖИЛИЩЕ

Федеральным законом предусмотрено, в частности, что правила предоставления, приостановки и ограничения предоставления

Слайд 167ЖИЛИЩЕ

Постановление Правительства РФ от 02.04.2020 № 424 "Об особенностях предоставления коммунальных услуг

ЖИЛИЩЕ

Постановление Правительства РФ от 02.04.2020 № 424 "Об особенностях предоставления коммунальных услуг

Слайд 168ЖИЛИЩЕ

<Письмо> Росреестра от 28.02.2020 № 14-01663-ГЕ/20 <По вопросу осуществления государственной регистрации права

ЖИЛИЩЕ

<Письмо> Росреестра от 28.02.2020 № 14-01663-ГЕ/20 <По вопросу осуществления государственной регистрации права

Слайд 169ЖИЛИЩЕ

Приказ Минстроя России от 10.04.2020 N 204/пр "Об установлении особенностей предоставления жилищно-строительными

ЖИЛИЩЕ

Приказ Минстроя России от 10.04.2020 N 204/пр "Об установлении особенностей предоставления жилищно-строительными

Слайд 170ПОЛИТИЧЕСКИЕ ПАРТИИ

ПОЛИТИЧЕСКИЕ ПАРТИИ

Слайд 171ПОЛИТИЧЕСКИЕ ПАРТИИ

<Информация> ЦИК России "О представлении сводных финансовых отчетов политических партий за

ПОЛИТИЧЕСКИЕ ПАРТИИ

<Информация> ЦИК России "О представлении сводных финансовых отчетов политических партий за

Слайд 172ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ

ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ

Слайд 173ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ

<Информация> Минспорта России "Минспорт России сформулировал критерии включения физкультурно-спортивных

ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ

<Информация> Минспорта России "Минспорт России сформулировал критерии включения физкультурно-спортивных

Слайд 174ОБЩИНЫ МАЛОЧИСЛЕННЫХ НАРОДОВ

ОБЩИНЫ МАЛОЧИСЛЕННЫХ НАРОДОВ

Слайд 175ОБЩИНЫ МАЛОЧИСЛЕННЫХ НАРОДОВ

Федеральный закон от 06.02.2020 № 11-ФЗ "О внесении изменений в

ОБЩИНЫ МАЛОЧИСЛЕННЫХ НАРОДОВ

Федеральный закон от 06.02.2020 № 11-ФЗ "О внесении изменений в

Слайд 176КРЕДИТНАЯ КООПЕРАЦИЯ И МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

КРЕДИТНАЯ КООПЕРАЦИЯ И МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Слайд 177КРЕДИТНАЯ КООПЕРАЦИЯ И МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Информационное сообщение Банка России "О вступлении в силу

КРЕДИТНАЯ КООПЕРАЦИЯ И МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Информационное сообщение Банка России "О вступлении в силу

Приготовление бутербродов

Приготовление бутербродов Стандарты для оформления чертежей к дипломному проекту

Стандарты для оформления чертежей к дипломному проекту Деликты и вина

Деликты и вина Паницков Денис Владимирович

Паницков Денис Владимирович Проект СОРОЧИНСКАЯ ЯРМАРКА200-ЛЕТИЮ Н.В. ГОГОЛЯПОСВЯЩАЕТСЯ

Проект СОРОЧИНСКАЯ ЯРМАРКА200-ЛЕТИЮ Н.В. ГОГОЛЯПОСВЯЩАЕТСЯ Парк покорителей космоса

Парк покорителей космоса Применение современных технологий в пищевой промышленности

Применение современных технологий в пищевой промышленности Валяние из шерсти. История и виды

Валяние из шерсти. История и виды Презентация на тему Дыхание. Органы дыхательной системы. Легкие

Презентация на тему Дыхание. Органы дыхательной системы. Легкие  Lego - аэроплан

Lego - аэроплан Римский скульптурный портрет

Римский скульптурный портрет Архитектуры многопроцессорных вычислительных систем

Архитектуры многопроцессорных вычислительных систем  Презентация учащихся 6 класса Сирождиновой Иры и Суриной Тани

Презентация учащихся 6 класса Сирождиновой Иры и Суриной Тани Курсовое проектирование

Курсовое проектирование Tema_2

Tema_2 Презентация на тему Галичья гора

Презентация на тему Галичья гора  food butter cheese curd

food butter cheese curd Экосистемы арктических пустынь и тундры

Экосистемы арктических пустынь и тундры Модели речепорождения и речевосприятия

Модели речепорождения и речевосприятия Презентация на тему Все мы разные

Презентация на тему Все мы разные Педагогическая мастерская

Педагогическая мастерская Личностно-ориентированное обучение.

Личностно-ориентированное обучение. Сценарии развития Восточной Сибири и Дальнего Востока в контексте политической и экономической динамики Азиатско-Тихоокеанского

Сценарии развития Восточной Сибири и Дальнего Востока в контексте политической и экономической динамики Азиатско-Тихоокеанского Загадки про животных

Загадки про животных КонсультантПлюс Технология ТОП: твой оптимальный профиль

КонсультантПлюс Технология ТОП: твой оптимальный профиль Презентация на тему Адаптация первоклассника в школе

Презентация на тему Адаптация первоклассника в школе Виды Смоленска

Виды Смоленска Внешние силы изменяющие рельеф

Внешние силы изменяющие рельеф