- Тенденции слияний и поглощений на российском региональном рынке MultiPlay - 2007

Содержание

- 2. Содержание Исторический очерк слияний и поглощений на российском рынке кабельного телевидения Тенденции рынка Основные принципы слияний

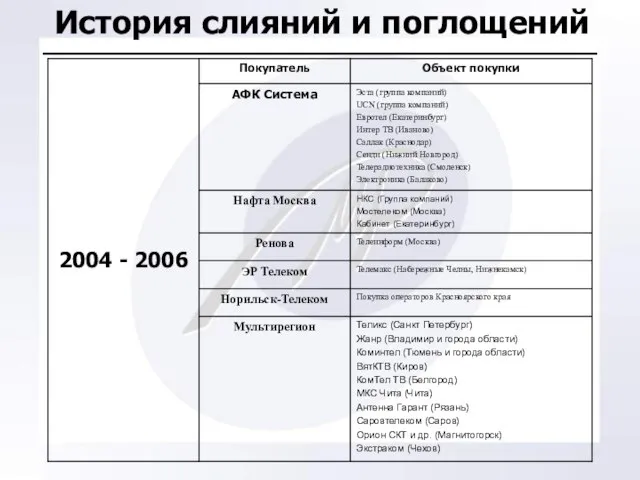

- 3. История слияний и поглощений

- 4. История слияний и поглощений

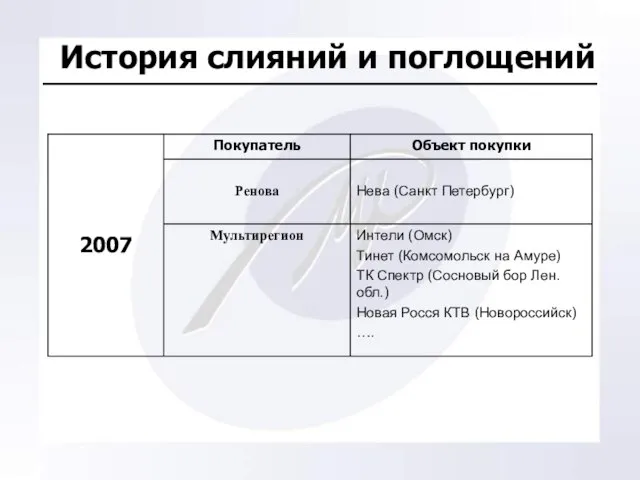

- 5. История слияний и поглощений

- 6. История слияний и поглощений

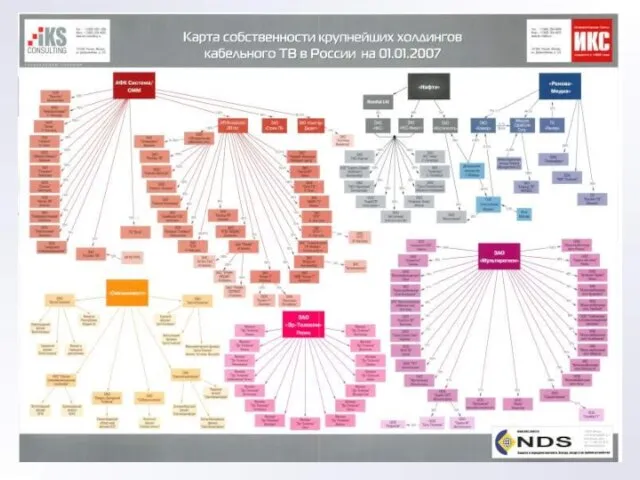

- 7. Текущее состояние рынка M&A Холдинги федерального уровня Связьинвест Эр Телеком АФК Система Нафта Москва Ренова Мультирегион

- 9. Текущее состояние рынка M&A Региональные холдинги Норильск – Телеком ТВТ УФАНЕТ …

- 10. Текущее состояние рынка M&A На рынке появились серьезные игроки Крупные финансово промышленные группы России АФК Система,

- 11. Текущее состояние рынка M&A На нашем рынке еще не отметились и пока не афишировали своего желания

- 12. Текущее состояние рынка M&A Российский рынок слияний и поглощений операторов кабельного телевидения и широкополосного доступа стал

- 13. Основные принципы слияний и поглощений Общие требования к покупаемым компаниям – операторам кабельного телевидения / широкополосного

- 14. Основные принципы слияний и поглощений Правильно оформленные разрешительные документы по строительству и сдаче объектов связи. Соблюдение

- 15. Основные принципы слияний и поглощений Желательно наличие справки от налоговых органов об отсутствии претензий или акт

- 16. Основные принципы слияний и поглощений Необходима готовность продавцов (акционеров / участников продаваемого бизнеса) продать не менее

- 17. Критерии определения стоимости компании Основными показателями по которым определяется стоимость компании (бизнеса) являются: Финансовые показатели от

- 18. Критерии определения стоимости компании Показатели основной деятельности: Ёмкость сети. Количество абонентов КТВ по пакетам. Количество абонентов

- 19. Критерии определения стоимости компании Перспективы развития сети: Бизнес план / финансовая модель развития бизнеса на 5

- 20. Критерии определения стоимости компании

- 22. Скачать презентацию

Слайд 2Содержание

Исторический очерк слияний и поглощений на российском рынке кабельного телевидения

Тенденции рынка

Основные принципы

Содержание

Исторический очерк слияний и поглощений на российском рынке кабельного телевидения

Тенденции рынка

Основные принципы

Слайд 3История слияний и поглощений

История слияний и поглощений

Слайд 4История слияний и поглощений

История слияний и поглощений

Слайд 5История слияний и поглощений

История слияний и поглощений

Слайд 6История слияний и поглощений

История слияний и поглощений

Слайд 7Текущее состояние рынка M&A

Холдинги федерального уровня

Связьинвест

Эр Телеком

АФК Система

Нафта Москва

Ренова

Мультирегион

Текущее состояние рынка M&A

Холдинги федерального уровня

Связьинвест

Эр Телеком

АФК Система

Нафта Москва

Ренова

Мультирегион

Слайд 9Текущее состояние рынка M&A

Региональные холдинги

Норильск – Телеком

ТВТ

УФАНЕТ

…

Текущее состояние рынка M&A

Региональные холдинги

Норильск – Телеком

ТВТ

УФАНЕТ

…

Слайд 10Текущее состояние рынка M&A

На рынке появились серьезные игроки

Крупные финансово промышленные группы

Текущее состояние рынка M&A

На рынке появились серьезные игроки

Крупные финансово промышленные группы

Слайд 11Текущее состояние рынка M&A

На нашем рынке еще не отметились и пока

Текущее состояние рынка M&A

На нашем рынке еще не отметились и пока

Слайд 12Текущее состояние рынка M&A

Российский рынок слияний и поглощений операторов кабельного телевидения

Текущее состояние рынка M&A

Российский рынок слияний и поглощений операторов кабельного телевидения

Слайд 13Основные принципы слияний и поглощений

Общие требования к покупаемым компаниям – операторам

Основные принципы слияний и поглощений

Общие требования к покупаемым компаниям – операторам

Слайд 14Основные принципы слияний и поглощений

Правильно оформленные разрешительные документы по строительству и сдаче

Основные принципы слияний и поглощений

Правильно оформленные разрешительные документы по строительству и сдаче

Слайд 15Основные принципы слияний и поглощений

Желательно наличие справки от налоговых органов об отсутствии

Основные принципы слияний и поглощений

Желательно наличие справки от налоговых органов об отсутствии

Слайд 16Основные принципы слияний и поглощений

Необходима готовность продавцов (акционеров / участников продаваемого

Основные принципы слияний и поглощений

Необходима готовность продавцов (акционеров / участников продаваемого

Слайд 17Критерии определения стоимости компании

Основными показателями по которым определяется стоимость компании (бизнеса) являются:

Финансовые

Критерии определения стоимости компании

Основными показателями по которым определяется стоимость компании (бизнеса) являются:

Финансовые

Слайд 18Критерии определения стоимости компании

Показатели основной деятельности:

Ёмкость сети.

Количество абонентов КТВ по пакетам.

Количество абонентов

Критерии определения стоимости компании

Показатели основной деятельности:

Ёмкость сети.

Количество абонентов КТВ по пакетам.

Количество абонентов

Слайд 19Критерии определения стоимости компании

Перспективы развития сети:

Бизнес план / финансовая модель развития бизнеса

Критерии определения стоимости компании

Перспективы развития сети:

Бизнес план / финансовая модель развития бизнеса

Слайд 20Критерии определения стоимости компании

Критерии определения стоимости компании

Количественное определение кофеина в напитках

Количественное определение кофеина в напитках Политическая элита

Политическая элита Тема 1.3.1 Страхование имущества - как это работает

Тема 1.3.1 Страхование имущества - как это работает Гжельский домик

Гжельский домик Презентация на тему Дискретный анализ

Презентация на тему Дискретный анализ  Финансовый клуб ВШМ. Карьерные пути в финансах, введение в Investment Banking

Финансовый клуб ВШМ. Карьерные пути в финансах, введение в Investment Banking Изобразительное искусство конца ХХ – нач. ХХI вв

Изобразительное искусство конца ХХ – нач. ХХI вв Проект

Проект Как корректно обработать спорные обращения

Как корректно обработать спорные обращения Устройства отображения информации

Устройства отображения информации История-это веков провода.

История-это веков провода. Угадай персонажа игры по силуэту

Угадай персонажа игры по силуэту Ядерные программы Англии, Франции и Китая. Лекция 6

Ядерные программы Англии, Франции и Китая. Лекция 6 Визитная карточка Детский сад № 101 г.Оренбург

Визитная карточка Детский сад № 101 г.Оренбург Архитектура ПККК

Архитектура ПККК Психологический тест на наркотическую и алкогольную зависимость

Психологический тест на наркотическую и алкогольную зависимость Физиология возбудимых клеток

Физиология возбудимых клеток  Руководство по подготовке и проведению бизнес-доклада

Руководство по подготовке и проведению бизнес-доклада Гражданское общество и государство

Гражданское общество и государство Prof. Igor Khmelinskii FCT, DQBF and CIQA – Universidade do Algarve Novosibirsk, 20/07/2007.

Prof. Igor Khmelinskii FCT, DQBF and CIQA – Universidade do Algarve Novosibirsk, 20/07/2007. Внедрение пилотного проекта ЗСТ Базарного на базе Собинской МБОУ ООШ №2

Внедрение пилотного проекта ЗСТ Базарного на базе Собинской МБОУ ООШ №2 Презентация на тему Теории и гипотезы происхождения человека

Презентация на тему Теории и гипотезы происхождения человека  Негосударственное пенсионное обеспечение – один из элементов социальной политики предприятия

Негосударственное пенсионное обеспечение – один из элементов социальной политики предприятия Презентация на тему Чехов "Лошадиная фамилия"

Презентация на тему Чехов "Лошадиная фамилия"  South Korea (фотографии)

South Korea (фотографии) Птицы нашего двора

Птицы нашего двора Отряды хищных птиц

Отряды хищных птиц невынашивание

невынашивание