- Теоретические основы налогового прогнозирования и планирования

Содержание

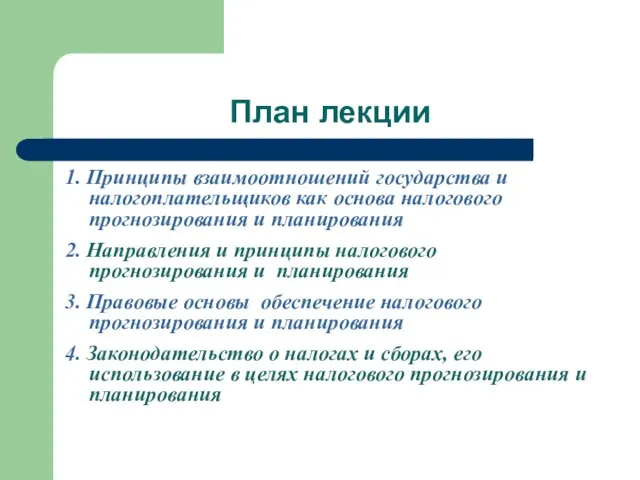

- 2. План лекции 1. Принципы взаимоотношений государства и налогоплательщиков как основа налогового прогнозирования и планирования 2. Направления

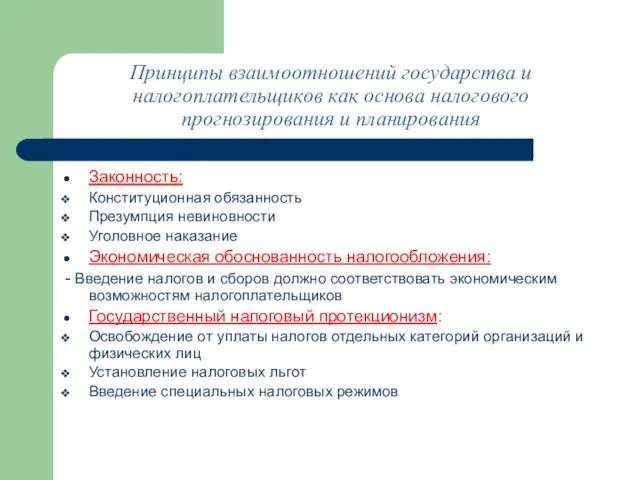

- 3. Принципы взаимоотношений государства и налогоплательщиков как основа налогового прогнозирования и планирования Законность: Конституционная обязанность Презумпция невиновности

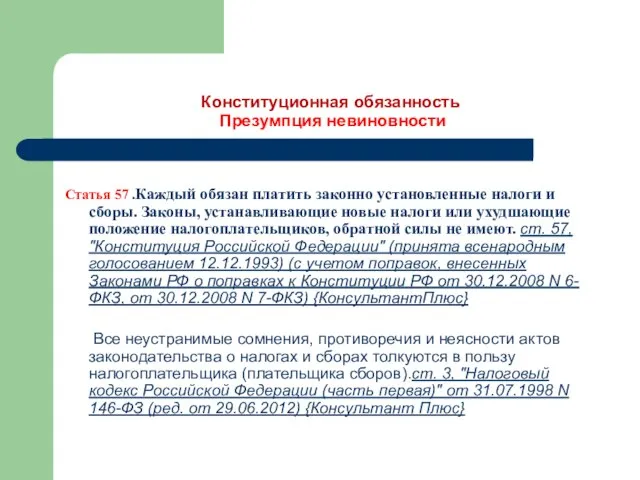

- 4. Конституционная обязанность Презумпция невиновности Статья 57 .Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие

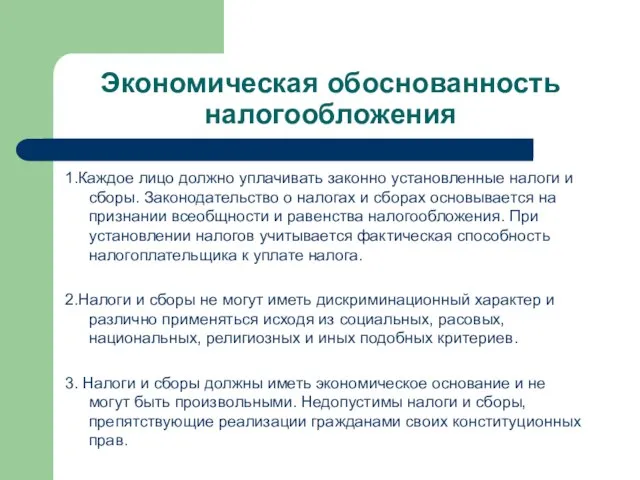

- 5. Экономическая обоснованность налогообложения 1.Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и

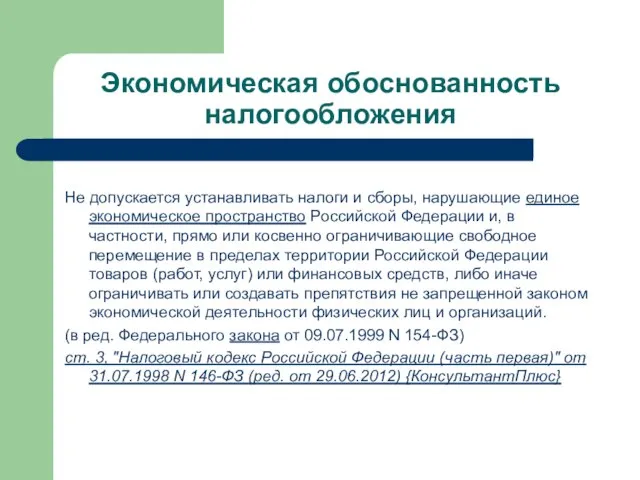

- 6. Экономическая обоснованность налогообложения Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и,

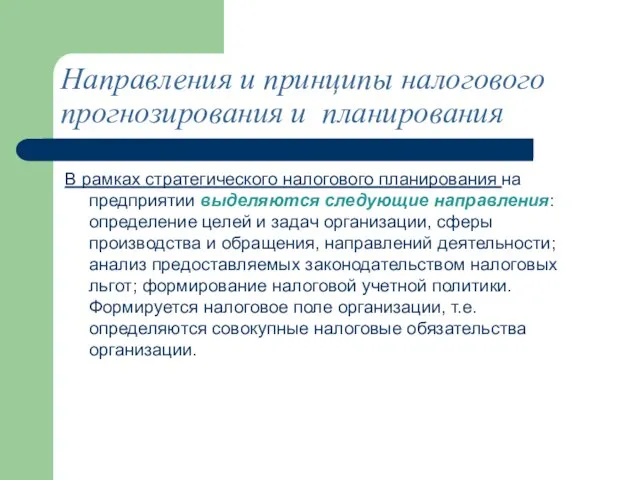

- 7. Направления и принципы налогового прогнозирования и планирования В рамках стратегического налогового планирования на предприятии выделяются следующие

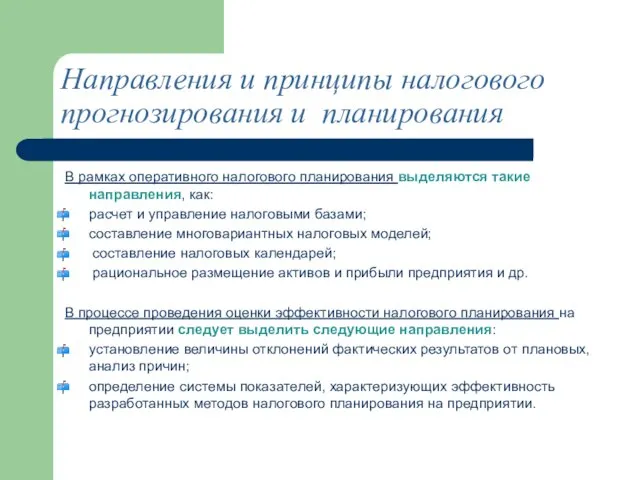

- 8. Направления и принципы налогового прогнозирования и планирования В рамках оперативного налогового планирования выделяются такие направления, как:

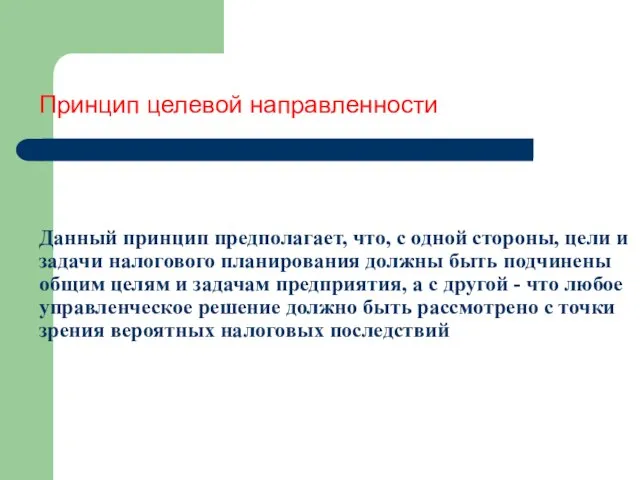

- 9. Принцип целевой направленности Данный принцип предполагает, что, с одной стороны, цели и задачи налогового планирования должны

- 10. Принцип легитимности Неуплата налогов является преступлением против государства, а неиспользование или неэффективное использование всех законных возможностей

- 11. Принцип организационной иерархичности Данный принцип означает необходимость иерархического построения механизма налогового планирования как одной из важных

- 12. Принцип непрерывности Непрерывность процесса планирования налоговых платежей позволяет сделать возможным постоянный контроль, анализ и коррекцию планов

- 13. Принцип гибкости Развитие налоговой стратегии предприятия должно происходить на основе принципа гибкости, т.е. с учетом той

- 14. Принцип альтернативности Данный принцип состоит в том, что подбор и разработка схем оптимизации налоговых платежей предприятия

- 15. Принцип эффективности В отношении налогового планирования подразумевается умение управлять капиталом для получения максимальной экономической выгоды с

- 16. Принцип перспективы Данный принцип означает, что не следует строить налоговую оптимизацию исключительно на использовании пробелов в

- 17. Принцип простоты и доступности Это означает, что аргументация того или иного метода оптимального налогообложения должна быть

- 18. Принцип конфиденциальности При выборе способа налоговой оптимизации, связанного с привлечением широкого круга лиц, необходимо руководствоваться правилом

- 19. Принцип абсолютного документального оформления При осуществлении налоговой оптимизации необходимо уделить пристальное внимание документальному оформлению операций. Небрежность

- 20. Принцип законности Неукоснительное и строгое соблюдение требований действующего законодательства при исчислении и уплате налогов. Принцип законности

- 21. Правовые основы обеспечение налогового прогнозирования и планирования Налоговое планирование следует осуществлять в строгом соответствии с: национальным

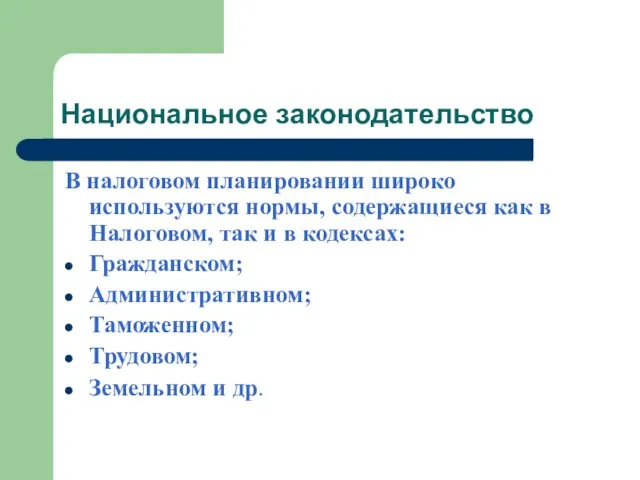

- 22. Национальное законодательство В налоговом планировании широко используются нормы, содержащиеся как в Налоговом, так и в кодексах:

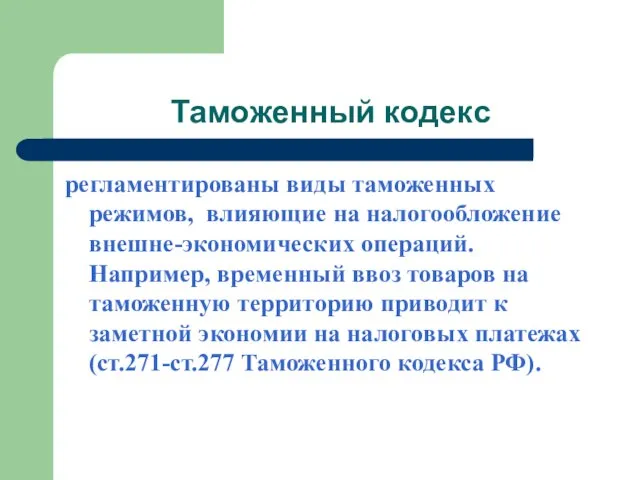

- 23. Таможенный кодекс регламентированы виды таможенных режимов, влияющие на налогообложение внешне-экономических операций. Например, временный ввоз товаров на

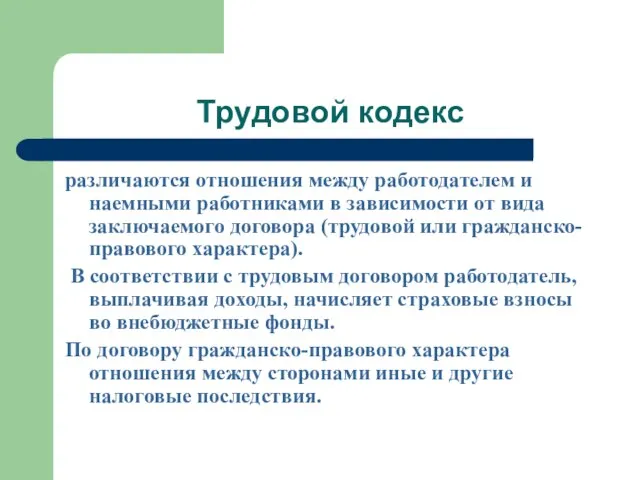

- 24. Трудовой кодекс различаются отношения между работодателем и наемными работниками в зависимости от вида заключаемого договора (трудовой

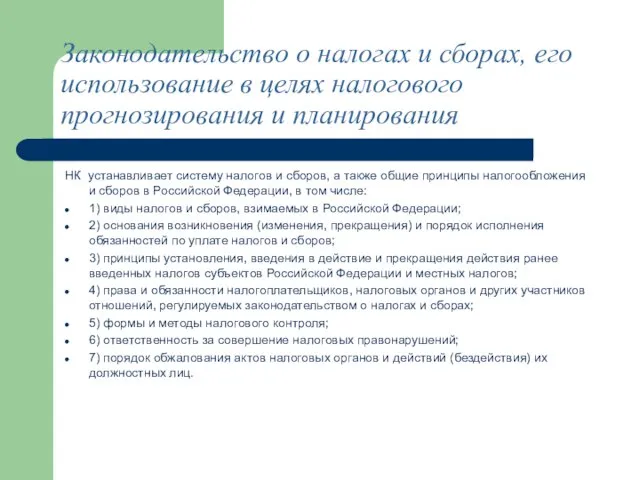

- 25. Законодательство о налогах и сборах, его использование в целях налогового прогнозирования и планирования НК устанавливает систему

- 27. Скачать презентацию

Слайд 2План лекции

1. Принципы взаимоотношений государства и налогоплательщиков как основа налогового прогнозирования и

План лекции

1. Принципы взаимоотношений государства и налогоплательщиков как основа налогового прогнозирования и

Слайд 3Принципы взаимоотношений государства и налогоплательщиков как основа налогового прогнозирования и планирования

Законность:

Конституционная обязанность

Презумпция

Принципы взаимоотношений государства и налогоплательщиков как основа налогового прогнозирования и планирования

Законность:

Конституционная обязанность

Презумпция

Слайд 4Конституционная обязанность

Презумпция невиновности

Статья 57 .Каждый обязан платить законно установленные налоги и

Конституционная обязанность

Презумпция невиновности

Статья 57 .Каждый обязан платить законно установленные налоги и

Слайд 5Экономическая обоснованность налогообложения

1.Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство

Экономическая обоснованность налогообложения

1.Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство

Слайд 6Экономическая обоснованность налогообложения

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство

Экономическая обоснованность налогообложения

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство

Слайд 7Направления и принципы налогового прогнозирования и планирования

В рамках стратегического налогового планирования на

Направления и принципы налогового прогнозирования и планирования

В рамках стратегического налогового планирования на

Слайд 8Направления и принципы налогового прогнозирования и планирования

В рамках оперативного налогового планирования выделяются

Направления и принципы налогового прогнозирования и планирования

В рамках оперативного налогового планирования выделяются

Слайд 9

Принцип целевой направленности

Данный принцип предполагает, что, с одной стороны, цели и

Принцип целевой направленности Данный принцип предполагает, что, с одной стороны, цели и

Слайд 10Принцип легитимности

Неуплата налогов является преступлением против государства, а неиспользование или неэффективное использование

Принцип легитимности

Неуплата налогов является преступлением против государства, а неиспользование или неэффективное использование

Слайд 11

Принцип организационной иерархичности

Данный принцип означает необходимость иерархического построения механизма налогового планирования как

Принцип организационной иерархичности

Данный принцип означает необходимость иерархического построения механизма налогового планирования как

Слайд 12Принцип непрерывности

Непрерывность процесса планирования налоговых платежей позволяет сделать возможным постоянный контроль, анализ

Принцип непрерывности

Непрерывность процесса планирования налоговых платежей позволяет сделать возможным постоянный контроль, анализ

Слайд 13Принцип гибкости

Развитие налоговой стратегии предприятия должно происходить на основе принципа гибкости, т.е.

Принцип гибкости

Развитие налоговой стратегии предприятия должно происходить на основе принципа гибкости, т.е.

Слайд 14Принцип альтернативности

Данный принцип состоит в том, что подбор и разработка схем оптимизации

Принцип альтернативности

Данный принцип состоит в том, что подбор и разработка схем оптимизации

Слайд 15Принцип эффективности

В отношении налогового планирования подразумевается умение управлять капиталом для получения максимальной

Принцип эффективности

В отношении налогового планирования подразумевается умение управлять капиталом для получения максимальной

Слайд 16Принцип перспективы

Данный принцип означает, что не следует строить налоговую оптимизацию исключительно на

Принцип перспективы

Данный принцип означает, что не следует строить налоговую оптимизацию исключительно на

Слайд 17Принцип простоты и доступности

Это означает, что аргументация того или иного метода оптимального

Принцип простоты и доступности

Это означает, что аргументация того или иного метода оптимального

Слайд 18Принцип конфиденциальности

При выборе способа налоговой оптимизации, связанного с привлечением широкого круга лиц,

Принцип конфиденциальности

При выборе способа налоговой оптимизации, связанного с привлечением широкого круга лиц,

Слайд 19Принцип абсолютного документального оформления

При осуществлении налоговой оптимизации необходимо уделить пристальное внимание документальному

Принцип абсолютного документального оформления

При осуществлении налоговой оптимизации необходимо уделить пристальное внимание документальному

Слайд 20Принцип законности

Неукоснительное и строгое соблюдение требований действующего законодательства при исчислении и уплате

Принцип законности

Неукоснительное и строгое соблюдение требований действующего законодательства при исчислении и уплате

Слайд 21Правовые основы обеспечение налогового прогнозирования и планирования

Налоговое планирование следует осуществлять в строгом

Правовые основы обеспечение налогового прогнозирования и планирования

Налоговое планирование следует осуществлять в строгом

Слайд 22Национальное законодательство

В налоговом планировании широко используются нормы, содержащиеся как в Налоговом, так

Национальное законодательство

В налоговом планировании широко используются нормы, содержащиеся как в Налоговом, так

Слайд 23Таможенный кодекс

регламентированы виды таможенных режимов, влияющие на налогообложение внешне-экономических операций. Например, временный

Таможенный кодекс

регламентированы виды таможенных режимов, влияющие на налогообложение внешне-экономических операций. Например, временный

Слайд 24Трудовой кодекс

различаются отношения между работодателем и наемными работниками в зависимости от вида

Трудовой кодекс

различаются отношения между работодателем и наемными работниками в зависимости от вида

Слайд 25Законодательство о налогах и сборах, его использование в целях налогового прогнозирования и

Законодательство о налогах и сборах, его использование в целях налогового прогнозирования и

Презентация на тему Великие русские полководцы

Презентация на тему Великие русские полководцы  Презентация на тему Петербург в творчестве А. С. Пушкина и Н. В. Гоголя

Презентация на тему Петербург в творчестве А. С. Пушкина и Н. В. Гоголя Противодействие идеологии терроризма, экстремизма и гармонизация межнациональных отношений

Противодействие идеологии терроризма, экстремизма и гармонизация межнациональных отношений Жанна Д'Арк

Жанна Д'Арк Zoo Rules

Zoo Rules Образование. Понятие образование

Образование. Понятие образование Электроизмерительные приборы. Элементы измерительных установок. Лекция 2

Электроизмерительные приборы. Элементы измерительных установок. Лекция 2 История создания сети Интернет

История создания сети Интернет The integumentary system

The integumentary system Прошедшее время глагола

Прошедшее время глагола Компютерна графіка

Компютерна графіка Презентация на тему ГАЗИРОВАННАЯ ВОДА-ВРЕД ИЛИ ПОЛЬЗА

Презентация на тему ГАЗИРОВАННАЯ ВОДА-ВРЕД ИЛИ ПОЛЬЗА  Земельное право

Земельное право Футбол

Футбол День открытых дверей в ФГБУН Вологодский научный центр Российской академии наук

День открытых дверей в ФГБУН Вологодский научный центр Российской академии наук Методика обучения

Методика обучения Выбери своё предсказание

Выбери своё предсказание Модели развития конфликтного взаимодействия по Н.В. Гришиной

Модели развития конфликтного взаимодействия по Н.В. Гришиной Административное право

Административное право Музыкальная культура древности

Музыкальная культура древности Роль декоративного искусства в жизни древнего общества

Роль декоративного искусства в жизни древнего общества Двигатель

Двигатель Всероссийский конкурс Большая перемена

Всероссийский конкурс Большая перемена Стратегия Казахстан 2050

Стратегия Казахстан 2050 Тема урока

Тема урока Предложение по размещению рекламы на матчах Кубка УЕФА1/8 финала

Предложение по размещению рекламы на матчах Кубка УЕФА1/8 финала Как строить бизнес в информационную эпоху? Алексей Осин, основатель Медведев Маркетинг www.medvedevmarketing.ru. - презентация

Как строить бизнес в информационную эпоху? Алексей Осин, основатель Медведев Маркетинг www.medvedevmarketing.ru. - презентация Урок литературного чтения

Урок литературного чтения