Теоретическое обоснование необходимости и сущности горизонтального и вертикального анализа бухгалтерского баланса организации

- Теоретическое обоснование необходимости и сущности горизонтального и вертикального анализа бухгалтерского баланса организации

Содержание

- 2. ЛЕКЦИЯ 2. Теоретическое обоснование необходимости и сущности горизонтального и вертикального анализа бухгалтерского баланса организации

- 3. 1. Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

- 4. Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения

- 5. Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко

- 6. 2. Источники аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации

- 7. Источниками аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации является сам баланс, а точнее его

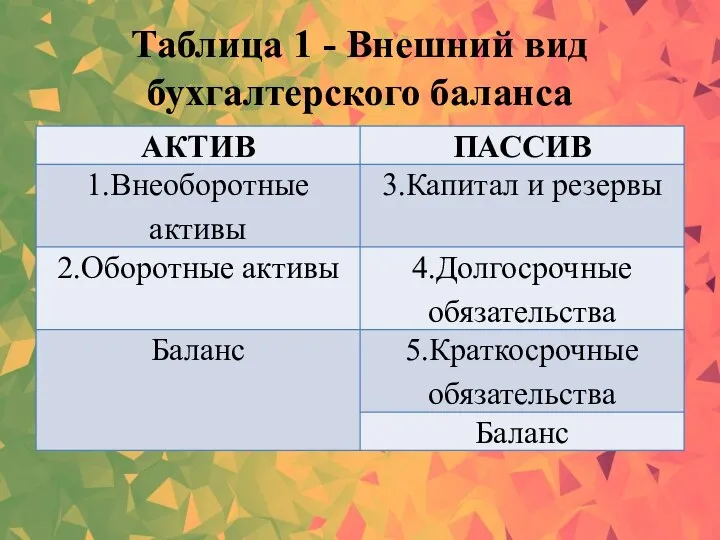

- 8. Таблица 1 - Внешний вид бухгалтерского баланса

- 9. Статьи актива располагаются по определенной системе. Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке

- 11. Скачать презентацию

Слайд 2ЛЕКЦИЯ 2. Теоретическое обоснование необходимости и сущности горизонтального и вертикального анализа бухгалтерского

ЛЕКЦИЯ 2. Теоретическое обоснование необходимости и сущности горизонтального и вертикального анализа бухгалтерского

Слайд 31. Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

1. Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

Слайд 4Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период,

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период,

Слайд 5Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие

Слайд 62. Источники аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации

2. Источники аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации

Слайд 7Источниками аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации является сам

Источниками аналитической информации горизонтального и вертикального анализа бухгалтерского баланса организации является сам

Слайд 8Таблица 1 - Внешний вид бухгалтерского баланса

Таблица 1 - Внешний вид бухгалтерского баланса

Слайд 9Статьи актива располагаются по определенной системе. Вертикальные взаимосвязи статей актива баланса предполагают

Статьи актива располагаются по определенной системе. Вертикальные взаимосвязи статей актива баланса предполагают

Программа 3D Studio Max.Основные объекты

Программа 3D Studio Max.Основные объекты Плавание как одно из средств закаливания. Комплекс физкультурно-оздоровительной работы

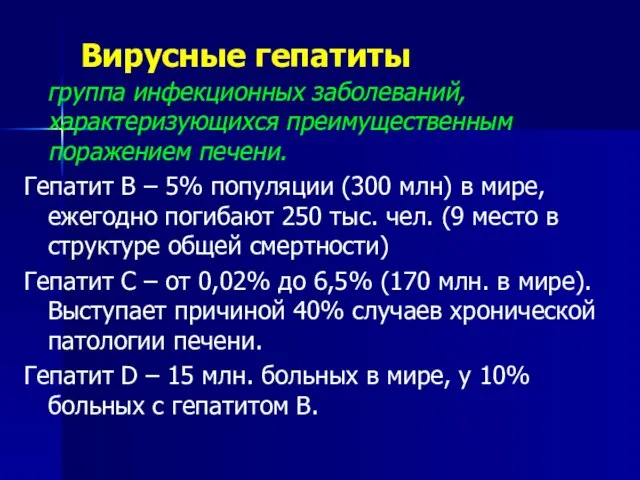

Плавание как одно из средств закаливания. Комплекс физкультурно-оздоровительной работы Вирусные гепатиты

Вирусные гепатиты  Донателла Версаче

Донателла Версаче ООО ССК Уральский картофель

ООО ССК Уральский картофель НАШИ БЛИЖАЙШИЕ СОСЕДИ

НАШИ БЛИЖАЙШИЕ СОСЕДИ Отражение национального характера англичан в пословицах

Отражение национального характера англичан в пословицах Организация работы отделения экстренной и планово-консультативной медицинской помощи на территории Архангельской области

Организация работы отделения экстренной и планово-консультативной медицинской помощи на территории Архангельской области Общие характеристики экономической теории

Общие характеристики экономической теории Глагол (3 класс)

Глагол (3 класс) Туган нигез төшенчәсен ничек аңлыйсыз

Туган нигез төшенчәсен ничек аңлыйсыз Текст как форма представления информации

Текст как форма представления информации Parts of a plant

Parts of a plant Рельефная формовка

Рельефная формовка Использование информационно-коммуникационных технологий на уроках музыки

Использование информационно-коммуникационных технологий на уроках музыки Позиции ног в классическом танце

Позиции ног в классическом танце Презентация на тему Уровень и качество жизни населения

Презентация на тему Уровень и качество жизни населения  Вкусный и полезный десерт - фруктовый салат от Дрынкиной Яны

Вкусный и полезный десерт - фруктовый салат от Дрынкиной Яны Особенности наблюдения за детьми группы «риска» в амбулаторных условиях

Особенности наблюдения за детьми группы «риска» в амбулаторных условиях 2011

2011 Презентация на тему Биотические факторы среды

Презентация на тему Биотические факторы среды Мировая экономика

Мировая экономика Светлое воскресение христово

Светлое воскресение христово С Новым Годом!

С Новым Годом! Внешняя политика России. Русско-японская война

Внешняя политика России. Русско-японская война Рациональное использование природных ресурсов – основа эффективного природопользования. Комплекс мероприятий по снижению негат

Рациональное использование природных ресурсов – основа эффективного природопользования. Комплекс мероприятий по снижению негат Создание психологического комфорта в группах детского сада

Создание психологического комфорта в группах детского сада Фотография - искусство светописи

Фотография - искусство светописи