- Теория бухгалтерского учета

Содержание

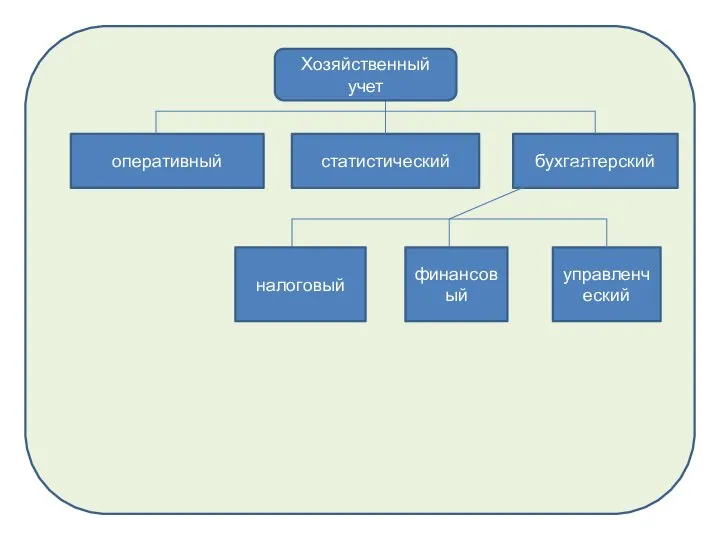

- 2. Хозяйственный учет оперативный статистический бухгалтерский налоговый финансовый управленческий Хозяйственный учет

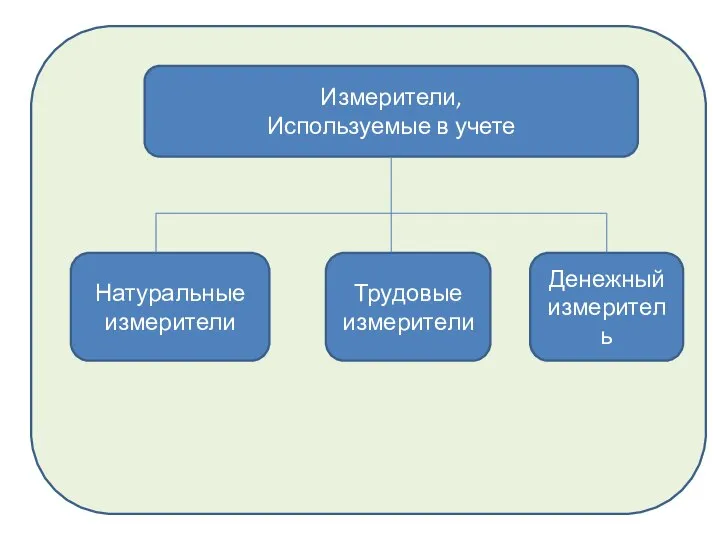

- 3. Измерители, Используемые в учете Натуральные измерители Трудовые измерители Денежный измеритель

- 4. Бухгалтерские счета: Активные Пассивные Активно-пассивные

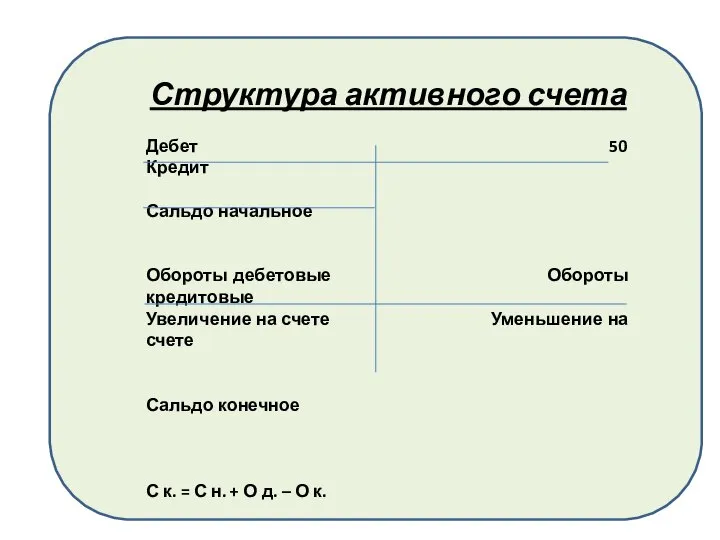

- 5. Структура активного счета Дебет 50 Кредит Сальдо начальное Обороты дебетовые Обороты кредитовые Увеличение на счете Уменьшение

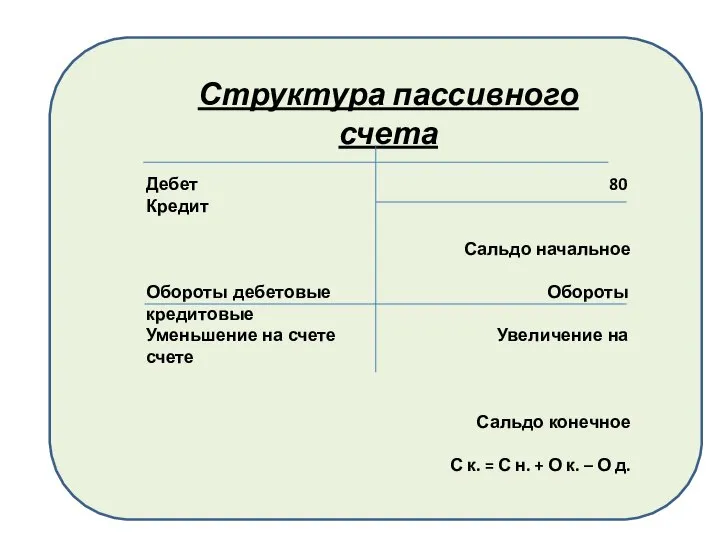

- 6. Структура пассивного счета Дебет 80 Кредит Сальдо начальное Обороты дебетовые Обороты кредитовые Уменьшение на счете Увеличение

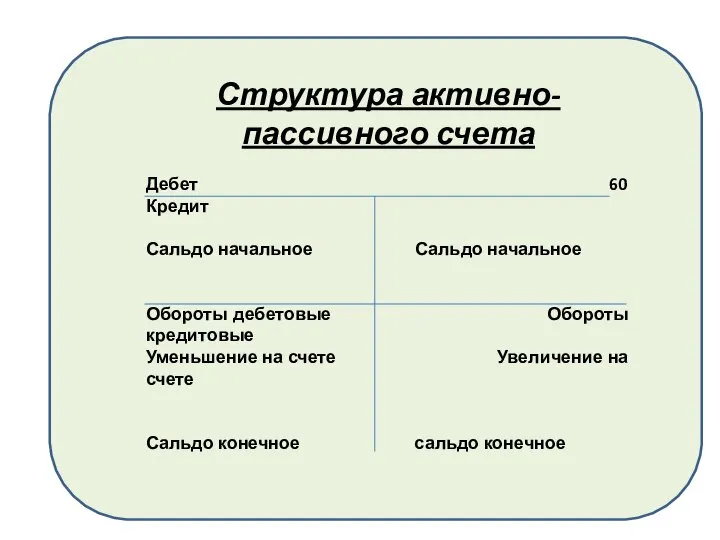

- 7. Структура активно-пассивного счета Дебет 60 Кредит Сальдо начальное Сальдо начальное Обороты дебетовые Обороты кредитовые Уменьшение на

- 8. Двойная запись. Бухгалтерская проводка.

- 10. Фра Лука Бартоломео де Пачоли – итальянский математик, один из основоположников современных принципов бухгалтерии. Крупнейший европейский

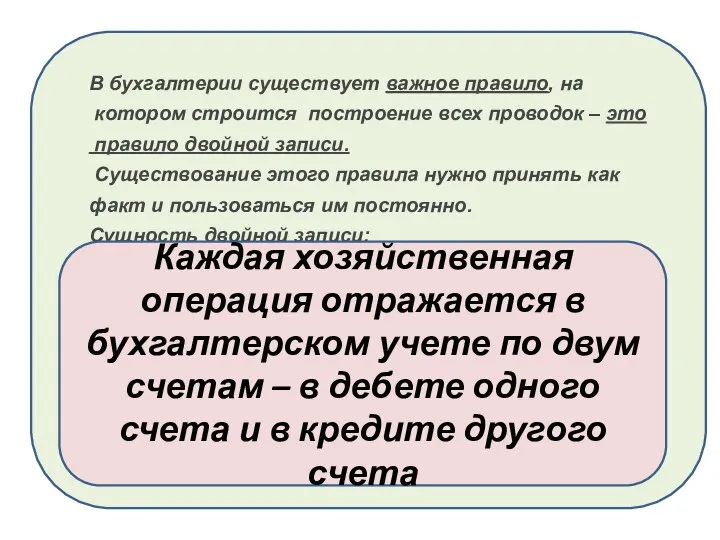

- 11. В бухгалтерии существует важное правило, на котором строится построение всех проводок – это правило двойной записи.

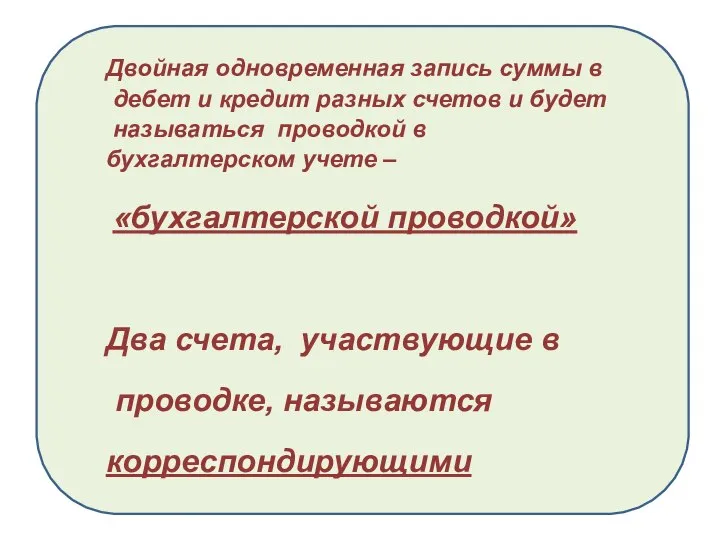

- 12. Двойная одновременная запись суммы в дебет и кредит разных счетов и будет называться проводкой в бухгалтерском

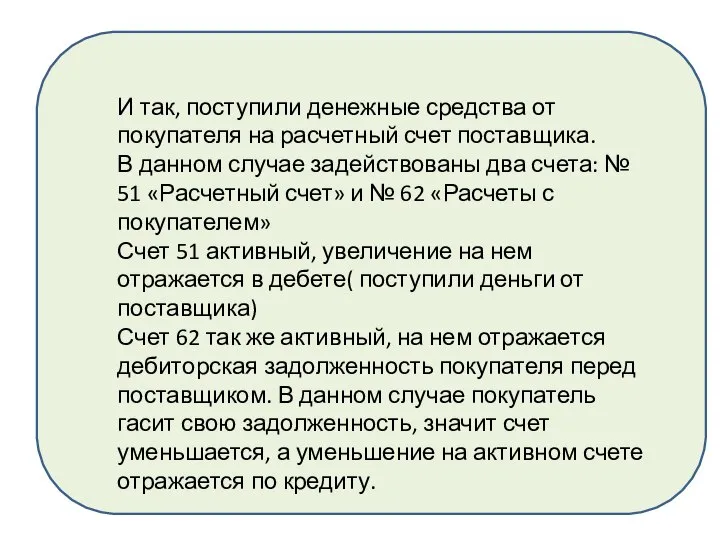

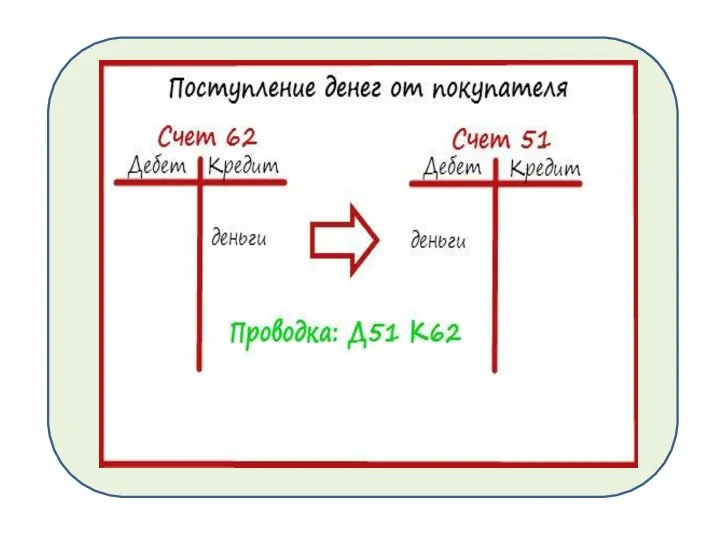

- 13. И так, поступили денежные средства от покупателя на расчетный счет поставщика. В данном случае задействованы два

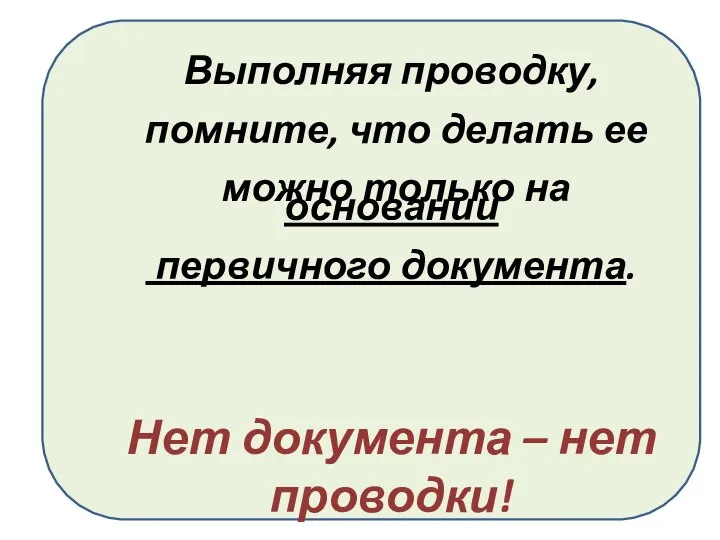

- 15. Выполняя проводку, помните, что делать ее можно только на основании первичного документа. Нет документа – нет

- 17. Скачать презентацию

Слайд 2Хозяйственный учет

оперативный

статистический

бухгалтерский

налоговый

финансовый

управленческий

Хозяйственный учет

Хозяйственный учет

оперативный

статистический

бухгалтерский

налоговый

финансовый

управленческий

Хозяйственный учет

Слайд 3Измерители,

Используемые в учете

Натуральные измерители

Трудовые измерители

Денежный измеритель

Измерители,

Используемые в учете

Натуральные измерители

Трудовые измерители

Денежный измеритель

Слайд 4Бухгалтерские счета:

Активные Пассивные

Активно-пассивные

Бухгалтерские счета:

Активные Пассивные

Активно-пассивные

Слайд 5Структура активного счета

Дебет 50 Кредит

Сальдо начальное

Обороты дебетовые Обороты кредитовые

Увеличение на счете Уменьшение

Структура активного счета

Дебет 50 Кредит

Сальдо начальное

Обороты дебетовые Обороты кредитовые

Увеличение на счете Уменьшение

Слайд 6Структура пассивного счета

Дебет 80 Кредит

Сальдо начальное

Обороты дебетовые Обороты кредитовые

Уменьшение на счете Увеличение

Структура пассивного счета

Дебет 80 Кредит

Сальдо начальное

Обороты дебетовые Обороты кредитовые

Уменьшение на счете Увеличение

Слайд 7Структура активно-пассивного счета

Дебет 60 Кредит

Сальдо начальное Сальдо начальное

Обороты дебетовые Обороты кредитовые

Уменьшение на

Структура активно-пассивного счета

Дебет 60 Кредит

Сальдо начальное Сальдо начальное

Обороты дебетовые Обороты кредитовые

Уменьшение на

Слайд 8Двойная запись. Бухгалтерская проводка.

Двойная запись. Бухгалтерская проводка.

Слайд 10Фра Лука Бартоломео де Пачоли – итальянский математик, один из основоположников современных

Фра Лука Бартоломео де Пачоли – итальянский математик, один из основоположников современных

Слайд 11

В бухгалтерии существует важное правило, на

котором строится построение всех проводок

В бухгалтерии существует важное правило, на

котором строится построение всех проводок

Слайд 12Двойная одновременная запись суммы в

дебет и кредит разных счетов и будет

Двойная одновременная запись суммы в

дебет и кредит разных счетов и будет

Слайд 13И так, поступили денежные средства от покупателя на расчетный счет поставщика.

В данном

И так, поступили денежные средства от покупателя на расчетный счет поставщика.

В данном

Слайд 15Выполняя проводку,

помните, что делать ее

можно только на основании

первичного документа.

Нет

Выполняя проводку,

помните, что делать ее

можно только на основании

первичного документа.

Нет

Добро пожаловать в игру «Вверх по радуге»на этапе «В мире чисел»!!!

Добро пожаловать в игру «Вверх по радуге»на этапе «В мире чисел»!!! Туристическая компания «РОЗА ВЕТРОВ»

Туристическая компания «РОЗА ВЕТРОВ» Методическая работа направлена на всестороннее повышение квалификации и профессионального мастерства каждого профессионально-п

Методическая работа направлена на всестороннее повышение квалификации и профессионального мастерства каждого профессионально-п General anatomy of the опорно-impellent device

General anatomy of the опорно-impellent device Фальцеосадочная машина F 300-2 PLUS

Фальцеосадочная машина F 300-2 PLUS Эндокринные железы

Эндокринные железы Полиэтническая школа – пространство для диалога

Полиэтническая школа – пространство для диалога Директор МОУ СОШ №1 с.Кизляр Айдарова Р.У.

Директор МОУ СОШ №1 с.Кизляр Айдарова Р.У. Виды портрета человека

Виды портрета человека Суггестивные методы психокоррекции

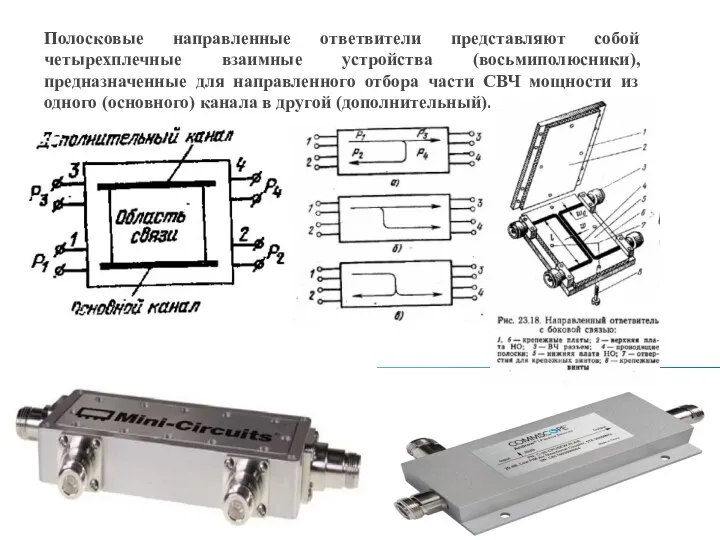

Суггестивные методы психокоррекции Направленные ответвители

Направленные ответвители Загадки Джоконды

Загадки Джоконды Наш двор

Наш двор Игра народов Коми Беляша

Игра народов Коми Беляша Годовой отчет учителя логопеда

Годовой отчет учителя логопеда Михаил Юрьевич Лермонтов «Герой нашего времени»

Михаил Юрьевич Лермонтов «Герой нашего времени» Управление персоналомTempus JEP - 27081 - 2006 «Поддержка и продвижение активного внедрения ИКТ в университетское управление в российских

Управление персоналомTempus JEP - 27081 - 2006 «Поддержка и продвижение активного внедрения ИКТ в университетское управление в российских  Презентация на тему Развитие жизни на планете

Презентация на тему Развитие жизни на планете Северная Аврора

Северная Аврора Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше  Использование ИКТ на уроках русского языка , литературы и во внеклассной деятельности.

Использование ИКТ на уроках русского языка , литературы и во внеклассной деятельности. «БОРОДИНО»

«БОРОДИНО» Виды услуг, оказываемых исследовательскими агентствами

Виды услуг, оказываемых исследовательскими агентствами Верхняя и нижняя подачи

Верхняя и нижняя подачи Основные понятия о государстве

Основные понятия о государстве Мой компьютер

Мой компьютер Роль системы менеджмента качества в стратегическом планировании на предприятии

Роль системы менеджмента качества в стратегическом планировании на предприятии Религиозные конфликты

Религиозные конфликты