- Отличие ИП и самозанятого

Содержание

- 2. Документы для регистрации ИП: 1. Заявление о регистрации 2. Уведомление о переходе на УСН 3. Квитанция

- 3. Nalog.ru – Индивидуальные предприниматели – все сервисы для ИП – Государственная регистрация юридических лиц и индивидуальных

- 4. ОКВЭД 85.41.9 - Образование дополнительное детей и взрослых прочее, не включенное в другие группировки Эта группировка

- 5. Nalog.ru – Индивидуальные предприниматели – все сервисы для ИП – Оплата налогов и пошлин – Уплата

- 6. Системы налогообложения Общая система налогообложения Упрощенная система налогообложения Налог на доходы физических лиц 13% Налог на

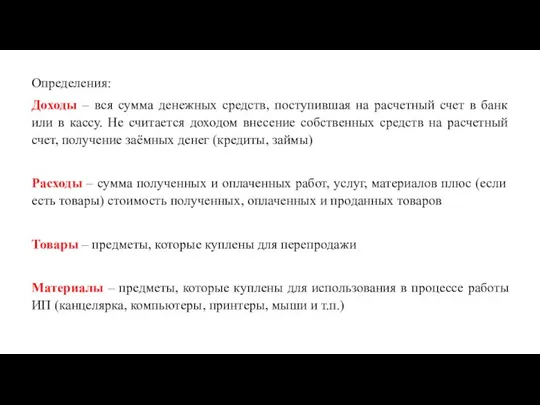

- 7. Определения: Доходы – вся сумма денежных средств, поступившая на расчетный счет в банк или в кассу.

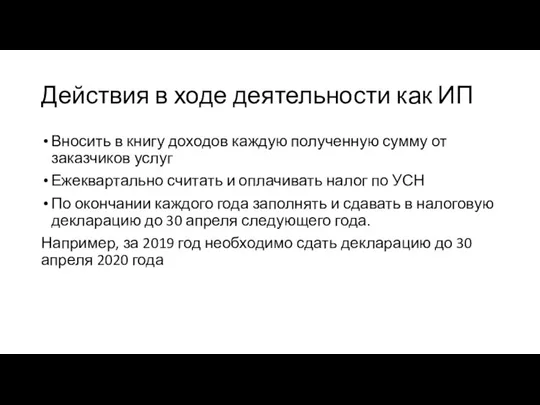

- 8. Действия в ходе деятельности как ИП Вносить в книгу доходов каждую полученную сумму от заказчиков услуг

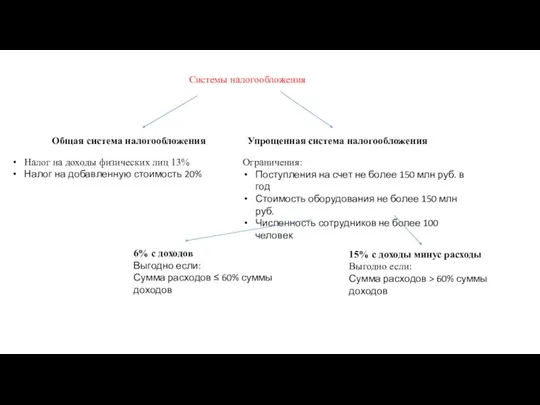

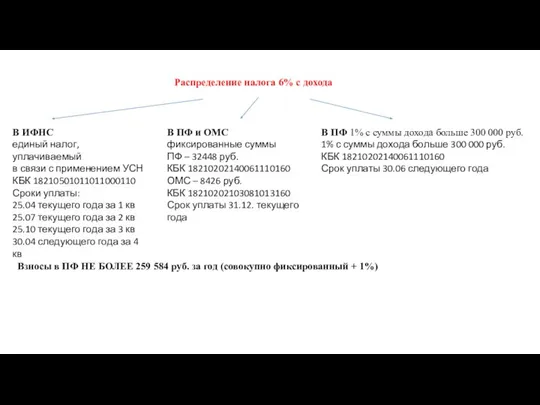

- 10. Распределение налога 6% с дохода В ИФНС единый налог, уплачиваемый в связи с применением УСН КБК

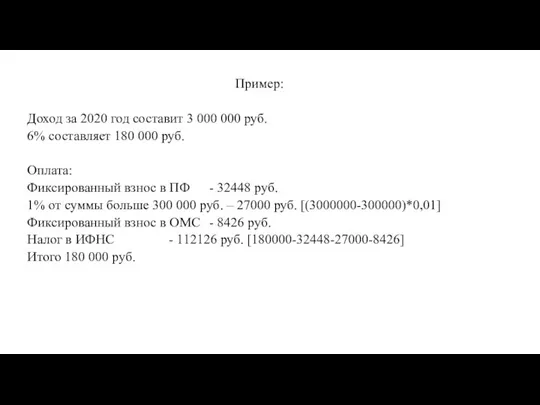

- 11. Пример: Доход за 2020 год составит 3 000 000 руб. 6% составляет 180 000 руб. Оплата:

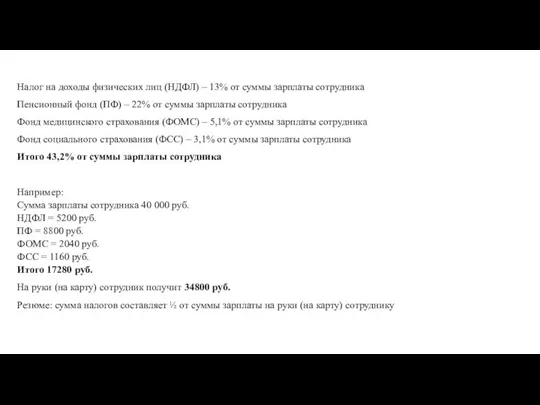

- 12. Налоги с зарплаты сотрудников: Налог на доходы физических лиц (НДФЛ) – 13% от суммы зарплаты сотрудника

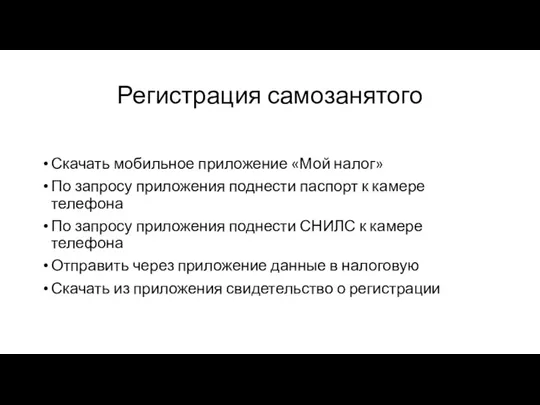

- 13. Регистрация самозанятого Скачать мобильное приложение «Мой налог» По запросу приложения поднести паспорт к камере телефона По

- 15. Скачать презентацию

Слайд 3Nalog.ru – Индивидуальные предприниматели – все сервисы для ИП – Государственная регистрация

Nalog.ru – Индивидуальные предприниматели – все сервисы для ИП – Государственная регистрация

Слайд 4ОКВЭД

85.41.9 - Образование дополнительное детей и взрослых прочее, не включенное в другие

ОКВЭД 85.41.9 - Образование дополнительное детей и взрослых прочее, не включенное в другие

Слайд 5Nalog.ru – Индивидуальные предприниматели – все сервисы для ИП – Оплата налогов

Nalog.ru – Индивидуальные предприниматели – все сервисы для ИП – Оплата налогов

Слайд 6Системы налогообложения

Общая система налогообложения

Упрощенная система налогообложения

Налог на доходы физических лиц 13%

Налог на

Системы налогообложения

Общая система налогообложения

Упрощенная система налогообложения

Налог на доходы физических лиц 13%

Налог на

Слайд 7Определения:

Доходы – вся сумма денежных средств, поступившая на расчетный счет в банк

Определения:

Доходы – вся сумма денежных средств, поступившая на расчетный счет в банк

Слайд 8Действия в ходе деятельности как ИП

Вносить в книгу доходов каждую полученную сумму

Действия в ходе деятельности как ИП

Вносить в книгу доходов каждую полученную сумму

Слайд 10Распределение налога 6% с дохода

В ИФНС

единый налог, уплачиваемый

в связи с применением

Распределение налога 6% с дохода

В ИФНС

единый налог, уплачиваемый

в связи с применением

Слайд 11Пример:

Доход за 2020 год составит 3 000 000 руб.

6% составляет 180 000 руб.

Оплата:

Фиксированный взнос в

Пример:

Доход за 2020 год составит 3 000 000 руб.

6% составляет 180 000 руб.

Оплата:

Фиксированный взнос в

Слайд 12Налоги с зарплаты сотрудников:

Налог на доходы физических лиц (НДФЛ) – 13% от

Налоги с зарплаты сотрудников:

Налог на доходы физических лиц (НДФЛ) – 13% от

Слайд 13Регистрация самозанятого

Скачать мобильное приложение «Мой налог»

По запросу приложения поднести паспорт к камере

Регистрация самозанятого

Скачать мобильное приложение «Мой налог»

По запросу приложения поднести паспорт к камере

ВИЧ И ПРАВА ЧЕЛОВЕКА

ВИЧ И ПРАВА ЧЕЛОВЕКА Презентация на тему Основы динамики(9 класс)

Презентация на тему Основы динамики(9 класс) Группы приставок.Приставки 2 группы

Группы приставок.Приставки 2 группы Гордо реет флаг российский

Гордо реет флаг российский Упражнения по предупреждению дислексии и формированию навыка чтения у младших школьников

Упражнения по предупреждению дислексии и формированию навыка чтения у младших школьников Системы обучения в начальной школе

Системы обучения в начальной школе Об аксиомах геометрии

Об аксиомах геометрии Презентация на тему Сомали

Презентация на тему Сомали  Типи мови

Типи мови Портрет жены и дочери художника И.Н. Крамского

Портрет жены и дочери художника И.Н. Крамского Презентация на тему Баронина «Рассказы для детей»

Презентация на тему Баронина «Рассказы для детей» Кафедра алгоритмических языков

Кафедра алгоритмических языков Исследование характеристик работы самодельного радиопередатчика на ЧМ-диапазон

Исследование характеристик работы самодельного радиопередатчика на ЧМ-диапазон Тематический натюрморт

Тематический натюрморт глагол Can

глагол Can Предприятия поселка. Проект

Предприятия поселка. Проект Новогодняя открытка

Новогодняя открытка Презентация "Вятские народные промыслы" - скачать презентации по МХК

Презентация "Вятские народные промыслы" - скачать презентации по МХК Регулирующий подход к государственным и частным компаниям

Регулирующий подход к государственным и частным компаниям ВОЗМОЖНОСТИ ИНВЕСТИРОВАНИЯВ РЕСПУБЛИКЕ БЕЛАРУСЬ

ВОЗМОЖНОСТИ ИНВЕСТИРОВАНИЯВ РЕСПУБЛИКЕ БЕЛАРУСЬ Манько Ольга. Летние работы (эскизы)

Манько Ольга. Летние работы (эскизы) Почему не спят котята ? Художник - В.А. Жигарев

Почему не спят котята ? Художник - В.А. Жигарев Межличностные отношения. Нравственные нормы межличностных отношений

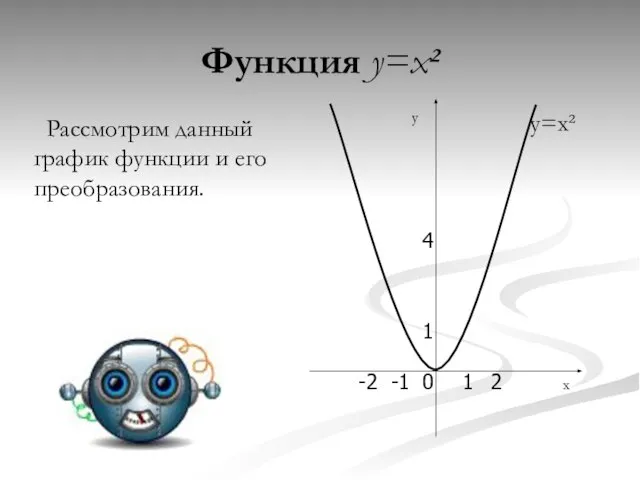

Межличностные отношения. Нравственные нормы межличностных отношений Презентация на тему Функция y=x2

Презентация на тему Функция y=x2 Формирование учебно-познавательной компетенции через овладение приемами действия в нестандартной ситуациях

Формирование учебно-познавательной компетенции через овладение приемами действия в нестандартной ситуациях Печень тушеная в соусе

Печень тушеная в соусе Единственно нужное размещение единственно нужных слов

Единственно нужное размещение единственно нужных слов Перспективы развития АИИС

Перспективы развития АИИС