Теория бухгалтерского учета. Основы бухгалтерского учета, их значение в управлении экономикой организаций

- Теория бухгалтерского учета. Основы бухгалтерского учета, их значение в управлении экономикой организаций

Содержание

- 2. П Л А Н Виды хозяйственного учета и применяемые в нем измерители Бухгалтерский учет в системе

- 3. 1 Виды хозяйственного учета и применяемые в нем измерители Для получения достоверных сведений о ходе хозяйственных

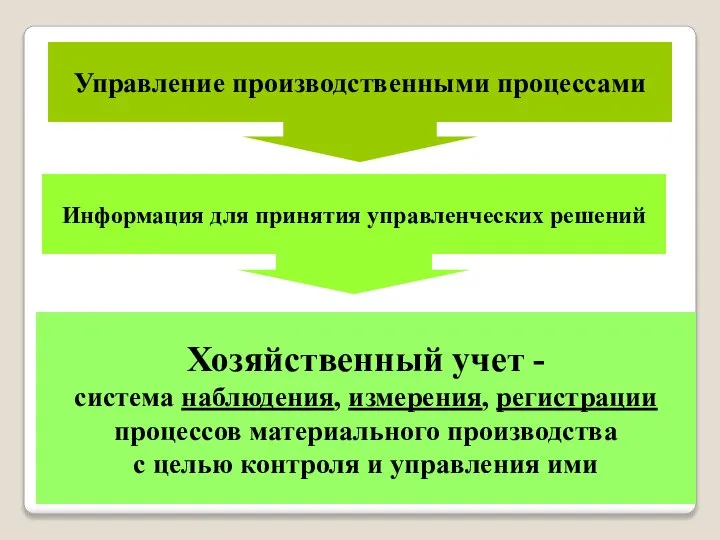

- 4. Управление производственными процессами Информация для принятия управленческих решений Хозяйственный учет - система наблюдения, измерения, регистрации процессов

- 5. Хозяйственный учет – это система наблюдения, измерения, регистрации и обобщения фактов хозяйственной жизни, явлений и процессов

- 6. Хозяйственный учет направлен на регистрацию отдельных фактов за короткий промежуток времени предоставляет обобщенную информацию об имуществе

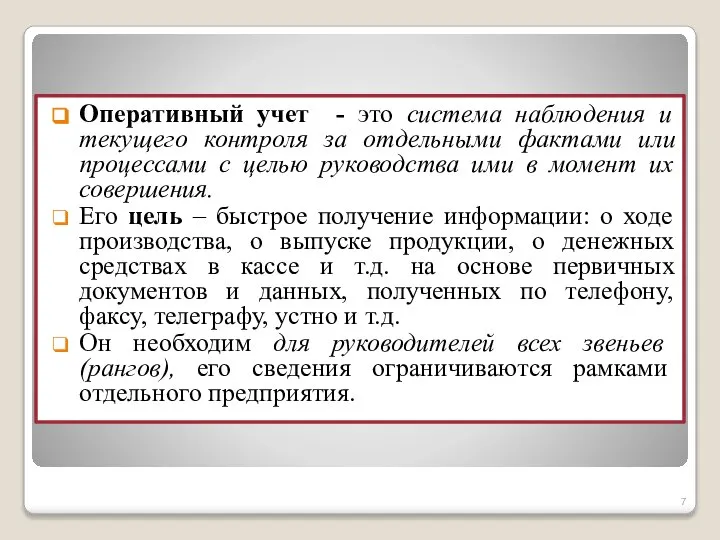

- 7. Оперативный учет - это система наблюдения и текущего контроля за отдельными фактами или процессами с целью

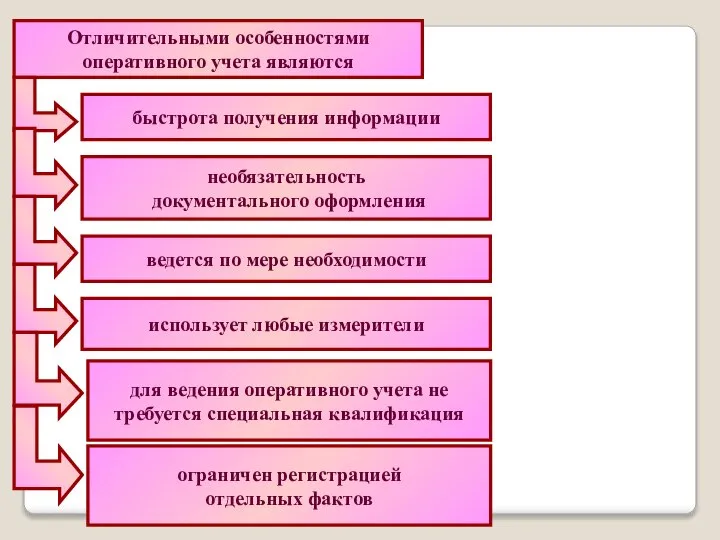

- 8. Отличительными особенностями оперативного учета являются быстрота получения информации необязательность документального оформления ведется по мере необходимости использует

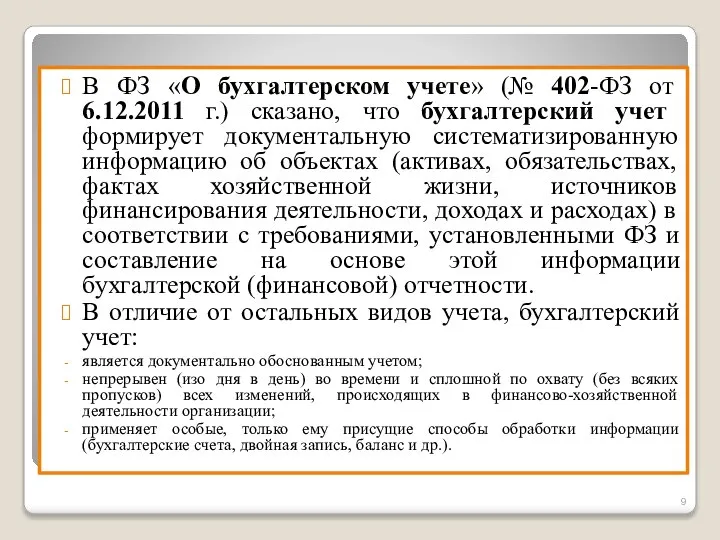

- 9. В ФЗ «О бухгалтерском учете» (№ 402-ФЗ от 6.12.2011 г.) сказано, что бухгалтерский учет формирует документальную

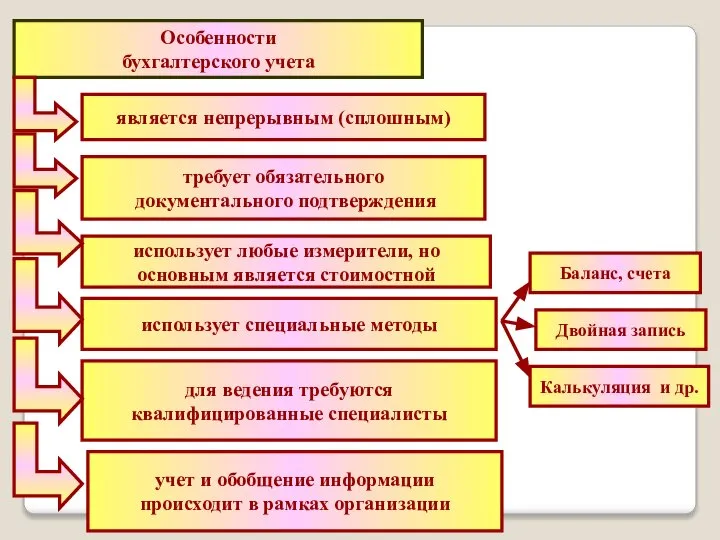

- 10. Особенности бухгалтерского учета является непрерывным (сплошным) требует обязательного документального подтверждения использует любые измерители, но основным является

- 11. Статистический учет - отражает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организации, общественной

- 12. Измерители, применяемые в хозяйственном учете денежные натуральные трудовые Для определения количественных характеристик имущества организации, ее обязательств

- 13. Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В натуральных измерителях отражается состояние, движение и использование

- 14. 2 Бухгалтерский учет в системе управления хозяйственной деятельностью организации Сущность бухгалтерского учета заключается в формировании документированной

- 15. ЭТАПЫ УЧЕТНОГО ПРОЦЕССА Первый этап Текущее наблюдение, измерение и регистрация хозяйственных операций Второй этап Систематизация и

- 16. Схема движения информации Бухгалтерский учет Отчетность Действия, оказывающие влияние на деятельность предприятия Деятельность предприятия

- 17. другими регламентирующими документами отечественными стандартами осуществляется в соответствии с законодательством ориентирован на получение информации, необходимой для

- 18. Управленческий (производственный) учет получение внутренней информации необходимой для управления производством и принятия решений руководством на ближайшую

- 19. Налоговый учет – Это совокупность выбранных предприятием способов ведения налогового учета и порядка исчисления налогов и

- 20. Налоговая отчетность Финансовая отчетность Управленческая отчетность Позволяет минимизировать статью расходов по налогам Позволяет привлечь денежные средства

- 21. Структура нормативного регулирования бухгалтерского учета

- 22. ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой

- 23. ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА Информационная Контрольная Аналитическая

- 24. Информационная функция – бухгалтерский учет является основным источником информации о финансово-хозяйственной деятельности предприятия для принятия управленческих

- 25. Пользователи бухгалтерской информации Внутренние Внешние Руководители, учредители, участники, собственники, менеджеры, руководители подразделений, служащие и др. С

- 26. В системе бухгалтерского учета формируется информация для внутренних и внешних пользователей. Внутренние пользователи (администрация, менеджеры, мастера,

- 27. Виды учета

- 29. Скачать презентацию

Слайд 31 Виды хозяйственного учета и применяемые в нем измерители

Для получения достоверных сведений

1 Виды хозяйственного учета и применяемые в нем измерители

Для получения достоверных сведений

Слайд 4Управление производственными процессами

Информация для принятия управленческих решений

Хозяйственный учет -

система наблюдения, измерения, регистрации

Управление производственными процессами

Информация для принятия управленческих решений

Хозяйственный учет -

система наблюдения, измерения, регистрации

Слайд 5Хозяйственный учет – это система наблюдения, измерения, регистрации и обобщения фактов хозяйственной

Хозяйственный учет – это система наблюдения, измерения, регистрации и обобщения фактов хозяйственной

Слайд 6Хозяйственный учет

направлен

на регистрацию

отдельных

фактов за

короткий

промежуток

времени

предоставляет

обобщенную

информацию

об имуществе и

его

Хозяйственный учет

направлен

на регистрацию

отдельных

фактов за

короткий

промежуток

времени

предоставляет

обобщенную

информацию

об имуществе и

его

Слайд 7Оперативный учет - это система наблюдения и текущего контроля за отдельными фактами

Оперативный учет - это система наблюдения и текущего контроля за отдельными фактами

Слайд 8Отличительными особенностями

оперативного учета являются

быстрота получения информации

необязательность

документального оформления

ведется по мере необходимости

использует

Отличительными особенностями

оперативного учета являются

быстрота получения информации

необязательность

документального оформления

ведется по мере необходимости

использует

Слайд 9В ФЗ «О бухгалтерском учете» (№ 402-ФЗ от 6.12.2011 г.) сказано, что

В ФЗ «О бухгалтерском учете» (№ 402-ФЗ от 6.12.2011 г.) сказано, что

Слайд 10Особенности

бухгалтерского учета

является непрерывным (сплошным)

требует обязательного

документального подтверждения

использует любые измерители, но

основным

Особенности

бухгалтерского учета

является непрерывным (сплошным)

требует обязательного

документального подтверждения

использует любые измерители, но

основным

Слайд 11Статистический учет - отражает и обобщает массовые явления и их закономерности в

Статистический учет - отражает и обобщает массовые явления и их закономерности в

Слайд 12Измерители, применяемые в хозяйственном учете

денежные

натуральные

трудовые

Для определения количественных характеристик имущества организации, ее обязательств

Измерители, применяемые в хозяйственном учете

денежные

натуральные

трудовые

Для определения количественных характеристик имущества организации, ее обязательств

Слайд 13Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В натуральных измерителях отражается

Натуральными измерителями характеризуются учитываемые объекты в натуральном выражении. В натуральных измерителях отражается

Слайд 142 Бухгалтерский учет в системе управления хозяйственной деятельностью организации

Сущность бухгалтерского учета заключается

2 Бухгалтерский учет в системе управления хозяйственной деятельностью организации

Сущность бухгалтерского учета заключается

Слайд 15ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

Первый этап

Текущее наблюдение, измерение и регистрация

хозяйственных операций

Второй этап

Систематизация и группировка

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

Первый этап

Текущее наблюдение, измерение и регистрация

хозяйственных операций

Второй этап

Систематизация и группировка

Слайд 16Схема движения информации

Бухгалтерский учет

Отчетность

Действия, оказывающие влияние на деятельность предприятия

Деятельность предприятия

Схема движения информации

Бухгалтерский учет

Отчетность

Действия, оказывающие влияние на деятельность предприятия

Деятельность предприятия

Слайд 17другими регламентирующими

документами

отечественными стандартами

осуществляется в соответствии с

законодательством

ориентирован на получение информации,

необходимой

другими регламентирующими

документами

отечественными стандартами

осуществляется в соответствии с

законодательством

ориентирован на получение информации,

необходимой

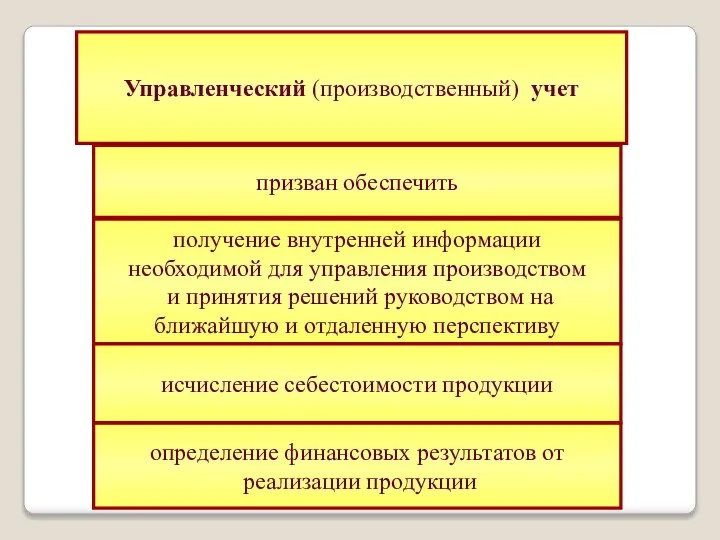

Слайд 18Управленческий (производственный) учет

получение внутренней информации

необходимой для управления производством

и принятия решений руководством

Управленческий (производственный) учет

получение внутренней информации

необходимой для управления производством

и принятия решений руководством

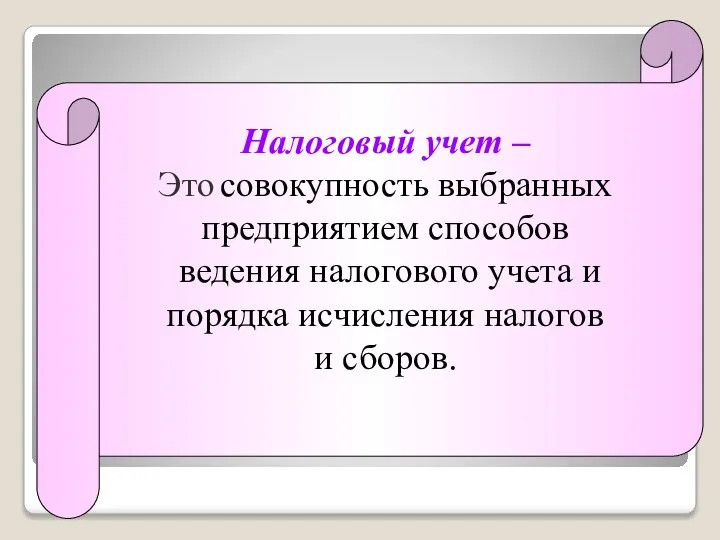

Слайд 19Налоговый учет –

Это совокупность выбранных

предприятием способов

ведения налогового учета и

Налоговый учет –

Это совокупность выбранных

предприятием способов

ведения налогового учета и

Слайд 20Налоговая

отчетность

Финансовая

отчетность

Управленческая

отчетность

Позволяет

минимизировать

статью расходов

по налогам

Позволяет

привлечь

денежные

средства

инвесторов.

влияет на

приток денеж-

ных средств

Позволяет

эффективно

управлять

хозяйственными

средствами

Налоговая

отчетность

Финансовая

отчетность

Управленческая

отчетность

Позволяет

минимизировать

статью расходов

по налогам

Позволяет

привлечь

денежные

средства

инвесторов.

влияет на

приток денеж-

ных средств

Позволяет

эффективно

управлять

хозяйственными

средствами

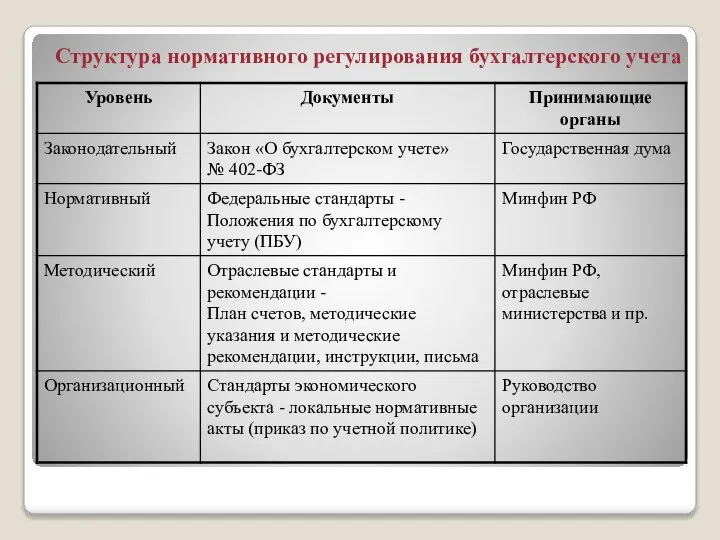

Слайд 21Структура нормативного регулирования бухгалтерского учета

Структура нормативного регулирования бухгалтерского учета

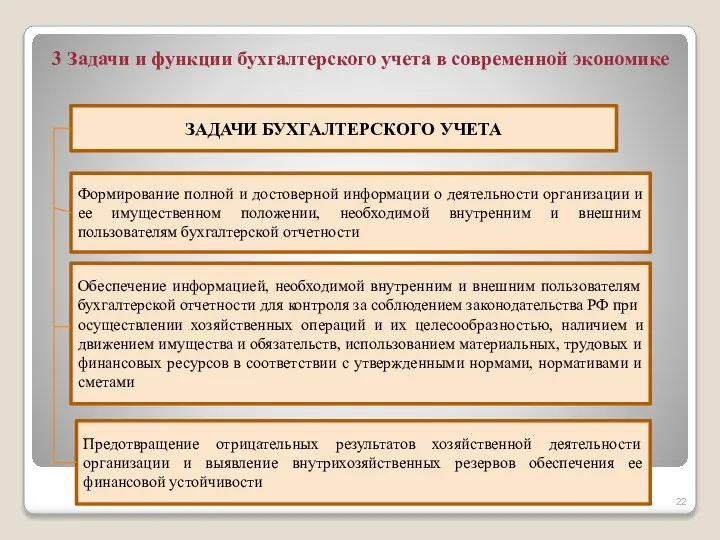

Слайд 22ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Формирование полной и достоверной информации о деятельности организации и ее

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Формирование полной и достоверной информации о деятельности организации и ее

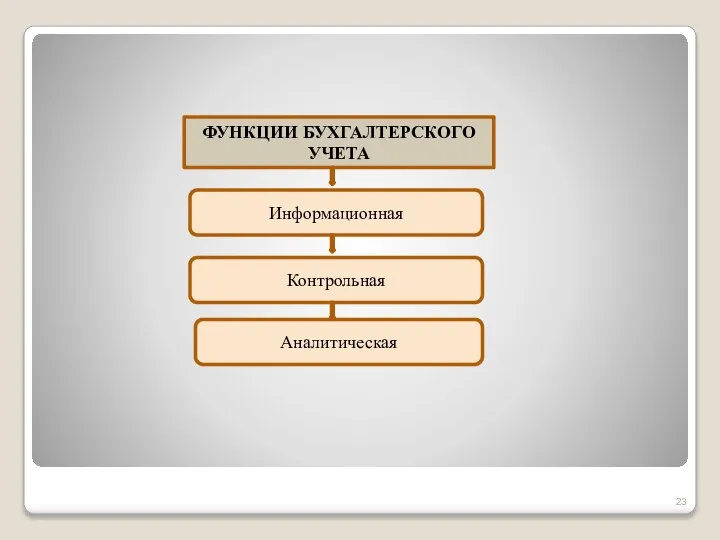

Слайд 23ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Информационная

Контрольная

Аналитическая

ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Информационная

Контрольная

Аналитическая

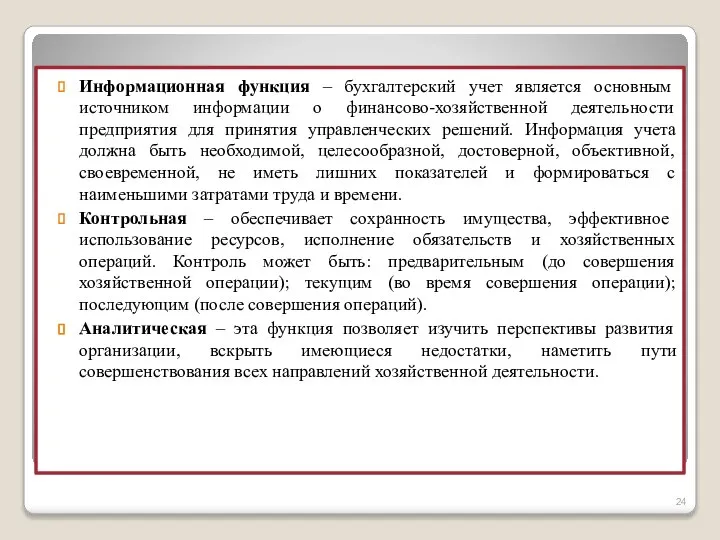

Слайд 24Информационная функция – бухгалтерский учет является основным источником информации о финансово-хозяйственной деятельности

Информационная функция – бухгалтерский учет является основным источником информации о финансово-хозяйственной деятельности

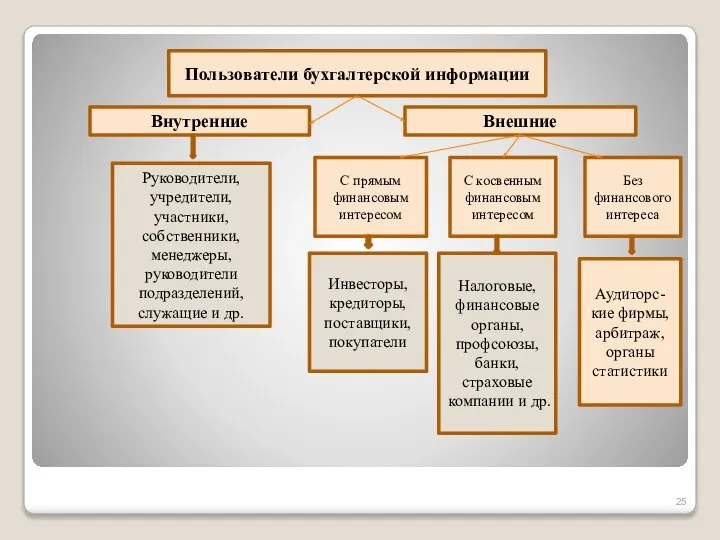

Слайд 25Пользователи бухгалтерской информации

Внутренние

Внешние

Руководители, учредители, участники, собственники, менеджеры, руководители подразделений, служащие и др.

С

Пользователи бухгалтерской информации

Внутренние

Внешние

Руководители, учредители, участники, собственники, менеджеры, руководители подразделений, служащие и др.

С

Слайд 26В системе бухгалтерского учета формируется информация для внутренних и внешних пользователей.

Внутренние пользователи

В системе бухгалтерского учета формируется информация для внутренних и внешних пользователей.

Внутренние пользователи

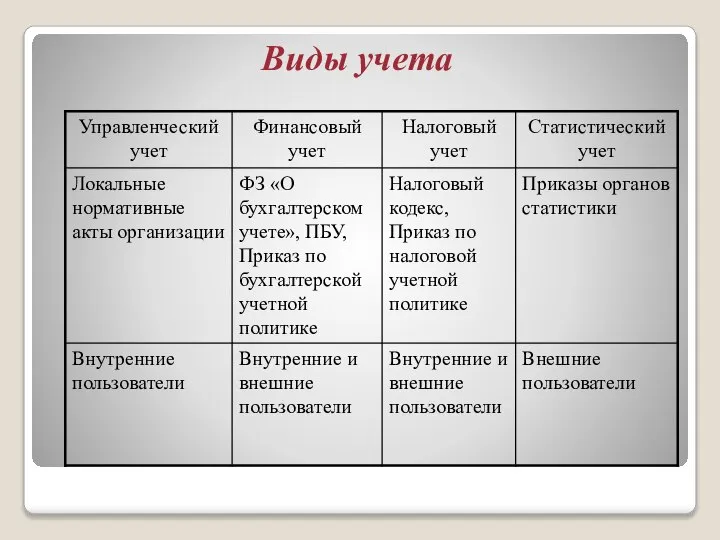

Слайд 27Виды учета

Виды учета

Молодежный вид спорта SOCKS

Молодежный вид спорта SOCKS Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь Медициналық сақтандыру

Медициналық сақтандыру Электрические системы управления входными устройствами воздухозаборников реактивных двигателей

Электрические системы управления входными устройствами воздухозаборников реактивных двигателей Признаки права. Субъективное и объективное в праве

Признаки права. Субъективное и объективное в праве Крещенский вечерок

Крещенский вечерок ЗемледельцыАттики

ЗемледельцыАттики 15914562539417276895edbb1fde1816-Короткова В., школа 1 (2)

15914562539417276895edbb1fde1816-Короткова В., школа 1 (2) Функции даты и времени

Функции даты и времени Защита электродвигателейсредней и большой мощности

Защита электродвигателейсредней и большой мощности МБОУ Балахтинская средняя общеобразовательная школа № 1

МБОУ Балахтинская средняя общеобразовательная школа № 1  гипотеза стационарного состояния

гипотеза стационарного состояния 9 класс

9 класс Презентация на тему Норманны. Завоевание Англии

Презентация на тему Норманны. Завоевание Англии  Игра «Крестики - нолики»

Игра «Крестики - нолики» Жилище юрта

Жилище юрта Оптимизация фондовых портфелей с учетом нечетко-множественных описаний

Оптимизация фондовых портфелей с учетом нечетко-множественных описаний Булочка с творогом

Булочка с творогом Рекомендации для родителей по обучению детей ПДД

Рекомендации для родителей по обучению детей ПДД Анна Бузунко. Мастер техники лэмпворк

Анна Бузунко. Мастер техники лэмпворк Итоговое сочинение 2021-2022.метапредметность

Итоговое сочинение 2021-2022.метапредметность Основы безопасности: сетевые коммутаторы RTT

Основы безопасности: сетевые коммутаторы RTT Футбол. История футбола

Футбол. История футбола 共多少钱

共多少钱 Презентация на тему Доли Обыкновенные дроби

Презентация на тему Доли Обыкновенные дроби  Замок Перелада

Замок Перелада Использование лучших мировых практик управления промышленными корпорациями

Использование лучших мировых практик управления промышленными корпорациями Разработка и внедрение системы точного позиционирования рольганг - телег ЛПЦ-4 средствами АСУ ТП ЛЗС №2

Разработка и внедрение системы точного позиционирования рольганг - телег ЛПЦ-4 средствами АСУ ТП ЛЗС №2