- Теорiя iгор

Содержание

- 2. Зміст Предмет ТІ ВИЗНАЧЕННЯ 4 групи ТІ Статистичні ігри Критерії Байєса Критерій Бернуллі-Лапласа Критерій Вальда Критерій

- 3. Предмет теорії ігор Математичний апарат для вибору стратегії в конфліктних ситуаціях, дає можливість краще зрозуміти конкурентне

- 4. ВИЗНАЧЕННЯ ГРА – формалізований опис (модель) конфліктної ситуації, що містить чітко визначені правила дій її учасників,

- 5. Невизначеність результату гри зумовлена різними причинами, які можна поділити на 4 групи Комбінаторні ігри. Особливості правил

- 6. ВИЗНАЧЕННЯ ГРАВЕЦЬ – суб’єкт прийняття рішення (конфліктуючі сторони) ПЛАТІЖНА ФУНКЦІЯ – цільова функція СТРАТЕГІЯ ГРАВЦЯ –

- 7. ВИЗНАЧЕННЯ ОПТИМАЛЬНА СТРАТЕГІЯ – стратегія, яка при багаторазовому повторенні гри забезпечує даному гравцю максимально можливий середній

- 8. Статистичні ігри - Один учасник – людина (група), об’єднана одною метою, інший – зовнішнє середовище (гравець

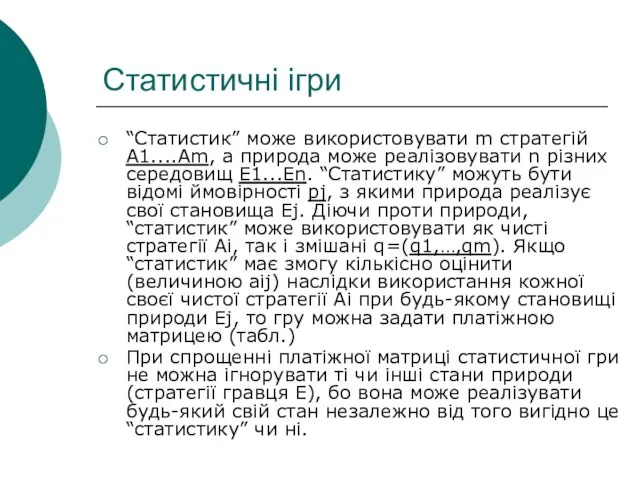

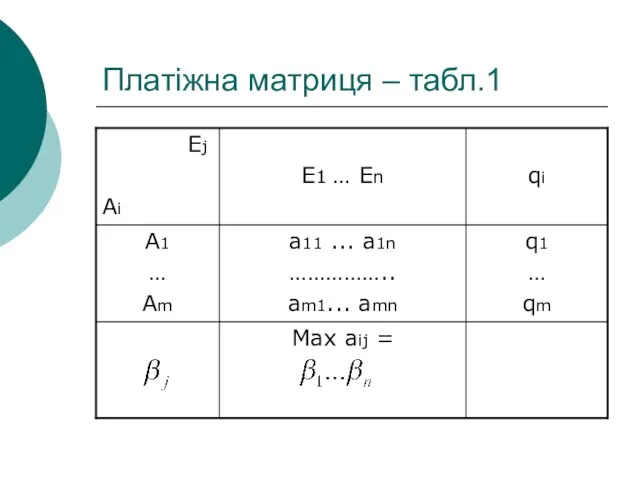

- 9. Статистичні ігри “Статистик” може використовувати m стратегій А1....Аm, а природа може реалізовувати n різних середовищ Е1...Еn.

- 10. Платіжна матриця – табл.1

- 11. ОСОБЛИВОСТІ Гравець “природа” не вибирає оптимальної стратегії, але “статистик” повинен прагнути до визначення розподілу ймовірностей станів

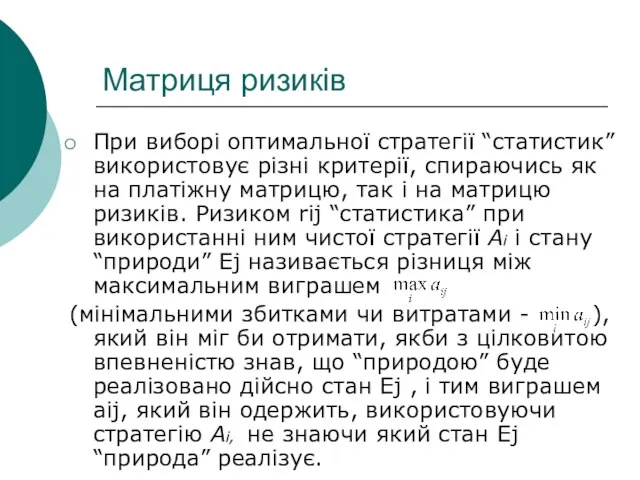

- 12. Матриця ризиків При виборі оптимальної стратегії “статистик” використовує різні критерії, спираючись як на платіжну матрицю, так

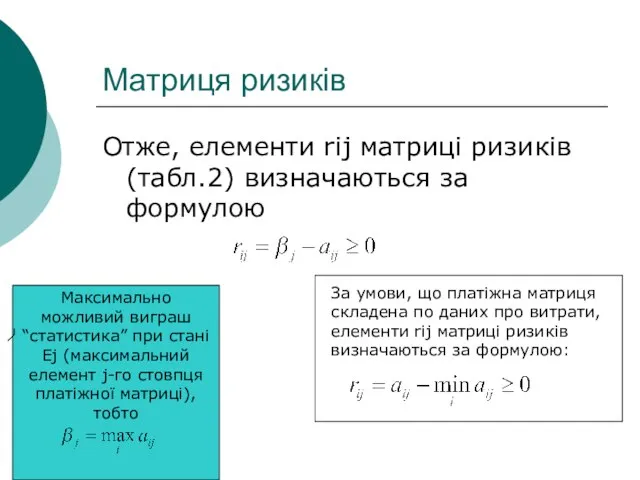

- 13. Матриця ризиків Отже, елементи rij матриці ризиків (табл.2) визначаються за формулою Максимально можливий виграш “статистика” при

- 14. Платіжна матриця – табл.2

- 15. Ймовірність відома Якщо ймовірності pj станів Ej “природи” відомі, то використовують критерії Байєса і Бернуллі-Лапласа.

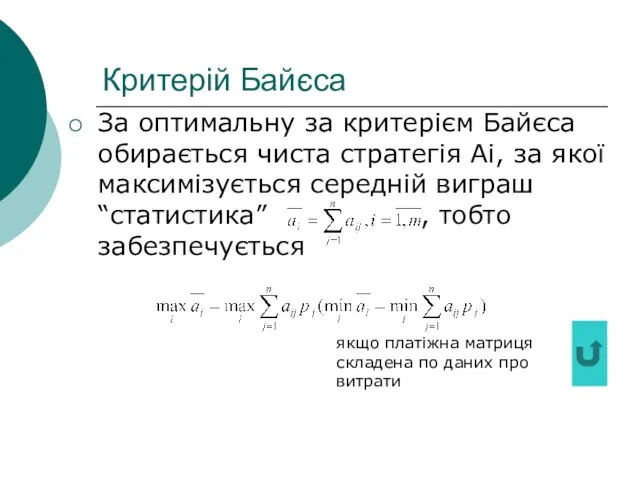

- 16. Критерій Байєса За оптимальну за критерієм Байєса обирається чиста стратегія Ai, за якої максимізується середній виграш

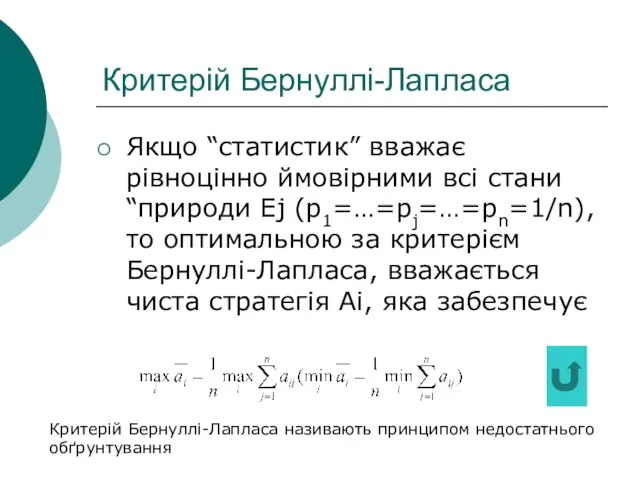

- 17. Критерій Бернуллі-Лапласа Якщо “статистик” вважає рівноцінно ймовірними всі стани “природи Ej (p1=…=pj=…=pn=1/n), то оптимальною за критерієм

- 18. Ймовірність невідома Якщо ймовірність pj станів “природи” Ej невідома, то використовують критерії Вальда, Севіджа, Гурвіца.

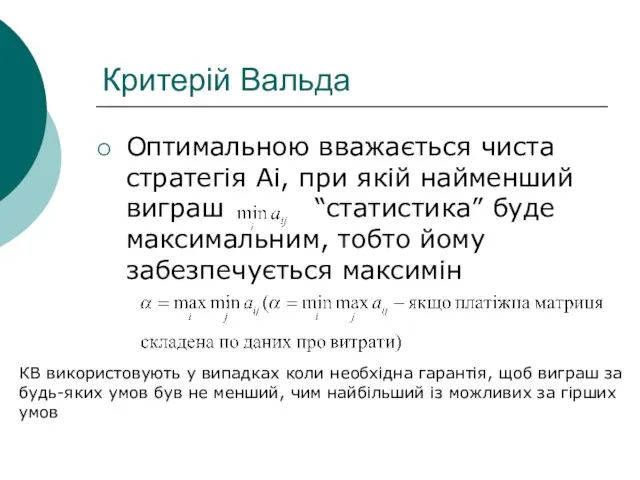

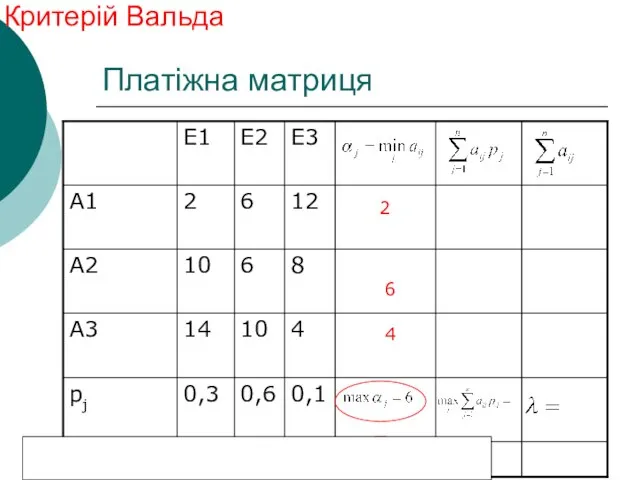

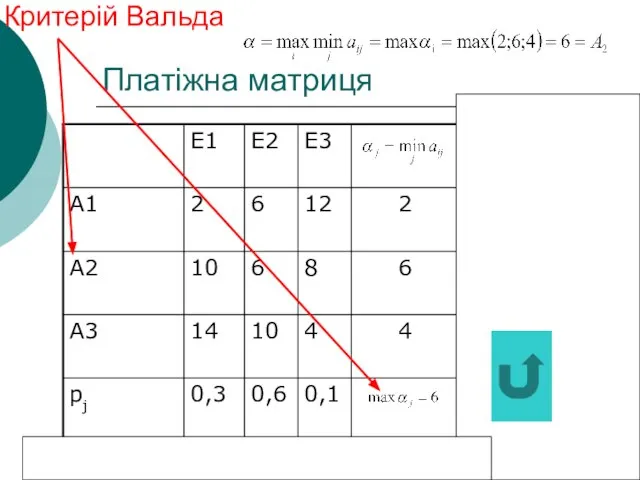

- 19. Критерій Вальда Оптимальною вважається чиста стратегія Ai, при якій найменший виграш “статистика” буде максимальним, тобто йому

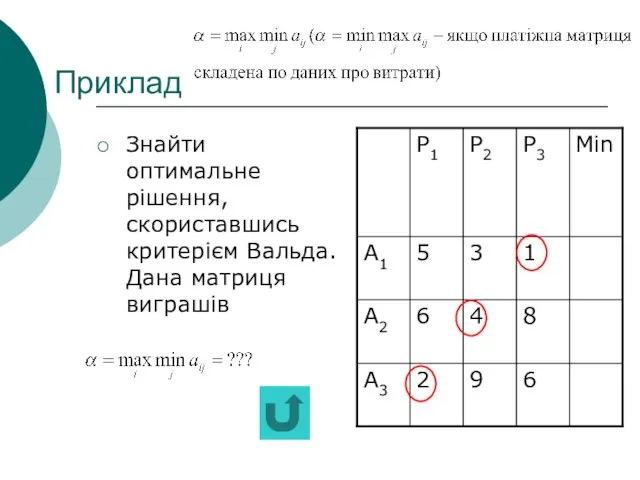

- 20. Приклад Знайти оптимальне рішення, скориставшись критерієм Вальда. Дана матриця виграшів

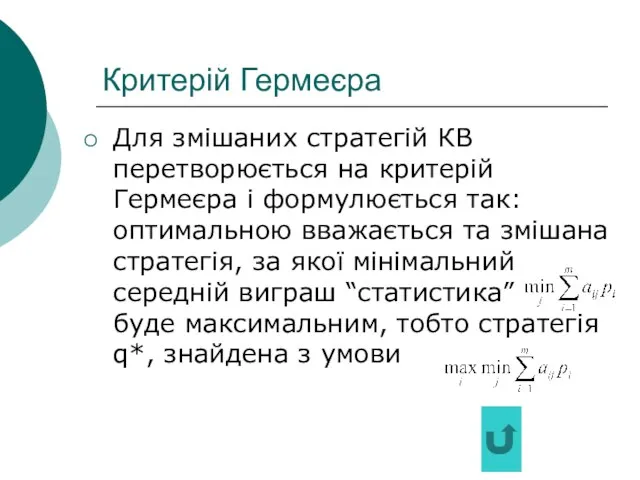

- 21. Критерій Гермеєра Для змішаних стратегій КВ перетворюється на критерій Гермеєра і формулюється так: оптимальною вважається та

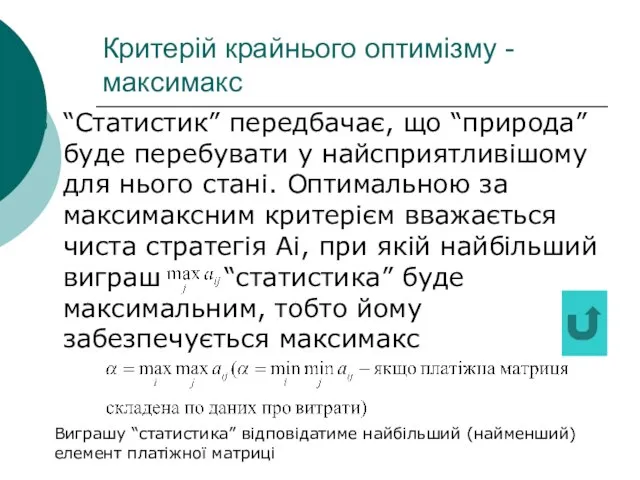

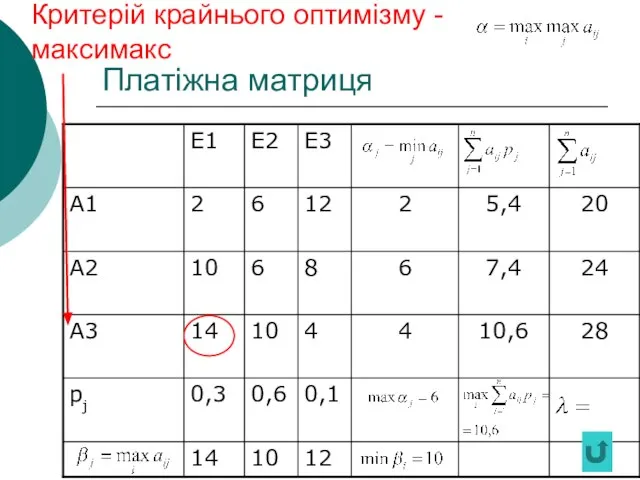

- 22. Критерій крайнього оптимізму - максимакс “Статистик” передбачає, що “природа” буде перебувати у найсприятливішому для нього стані.

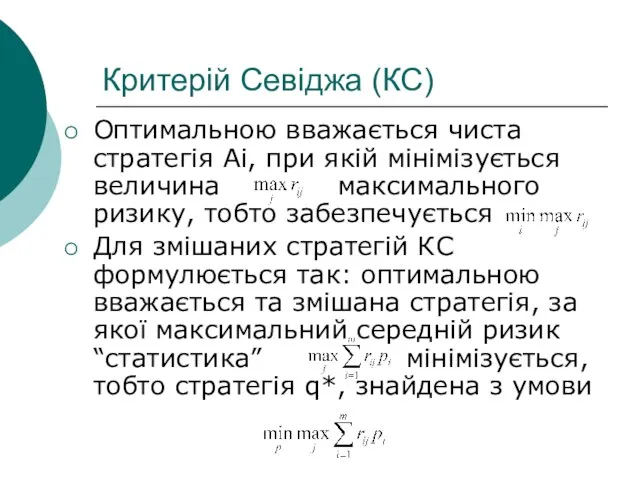

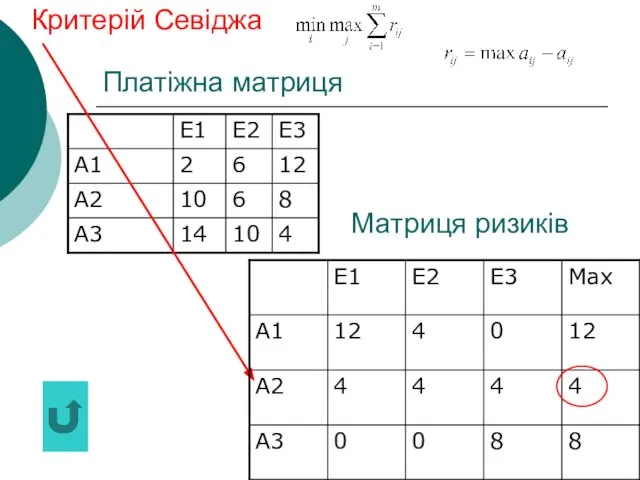

- 23. Критерій Севіджа (КС) Оптимальною вважається чиста стратегія Аі, при якій мінімізується величина максимального ризику, тобто забезпечується

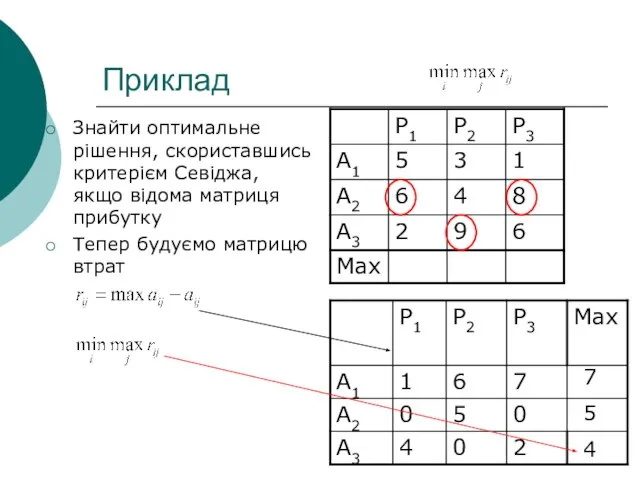

- 24. Приклад Знайти оптимальне рішення, скориставшись критерієм Севіджа, якщо відома матриця прибутку Тепер будуємо матрицю втрат 7

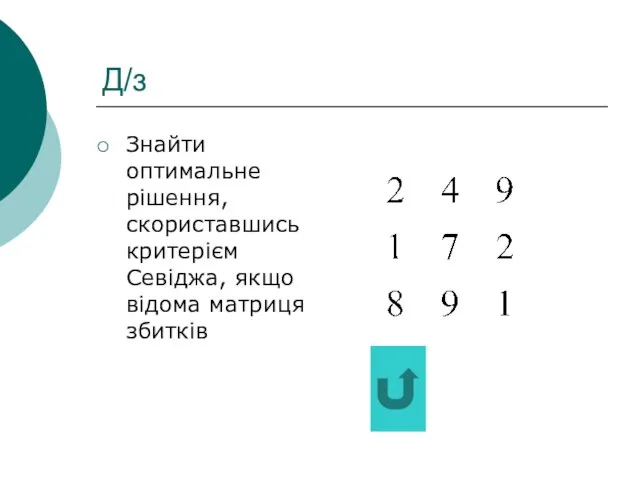

- 25. Д/з Знайти оптимальне рішення, скориставшись критерієм Севіджа, якщо відома матриця збитків

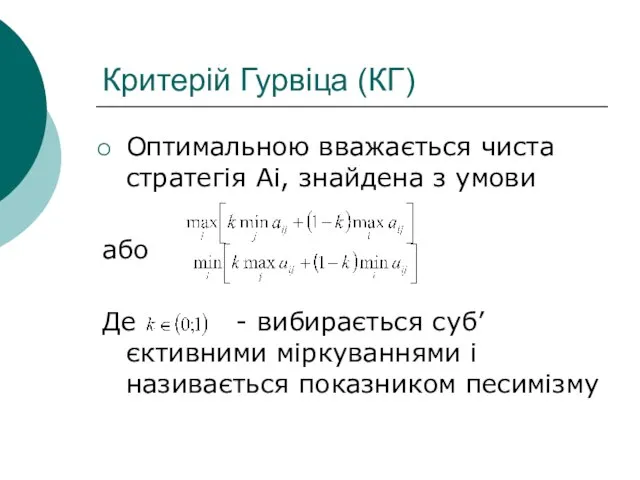

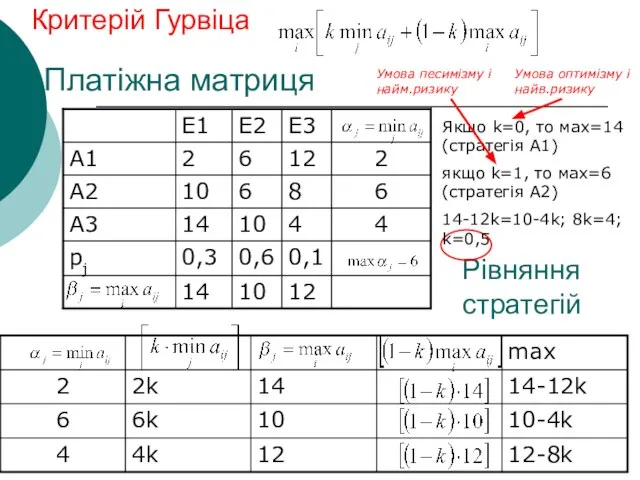

- 26. Критерій Гурвіца (КГ) Оптимальною вважається чиста стратегія Аі, знайдена з умови або Де - вибирається суб’єктивними

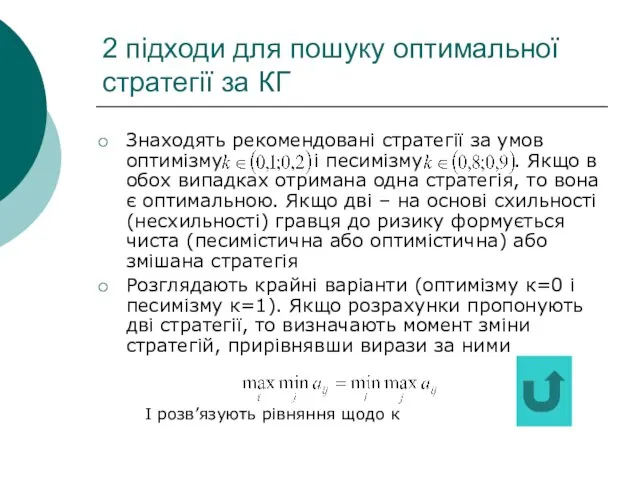

- 27. 2 підходи для пошуку оптимальної стратегії за КГ Знаходять рекомендовані стратегії за умов оптимізму і песимізму

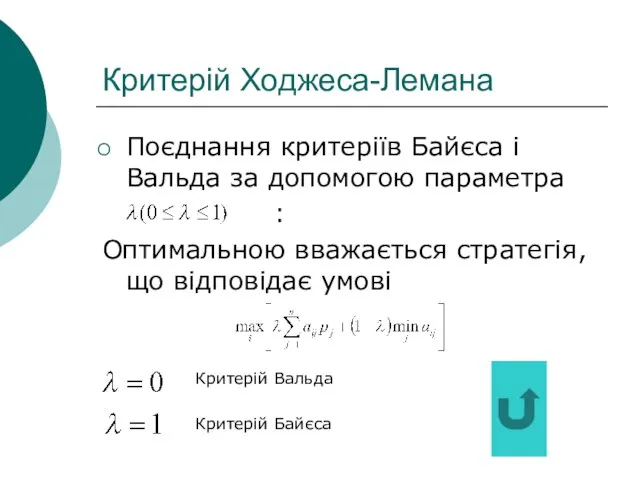

- 28. Критерій Ходжеса-Лемана Поєднання критеріїв Байєса і Вальда за допомогою параметра : Оптимальною вважається стратегія, що відповідає

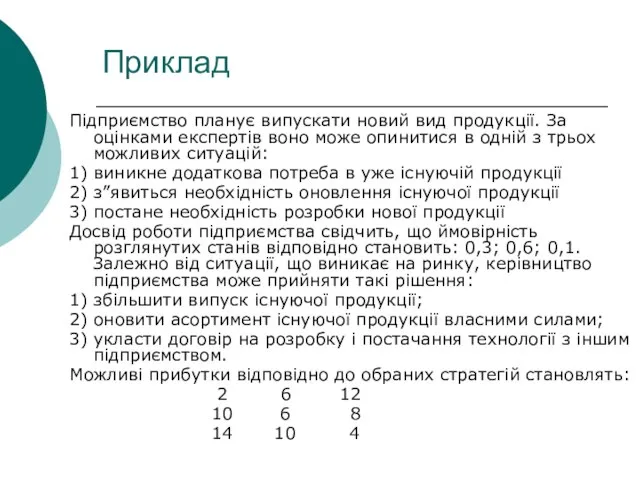

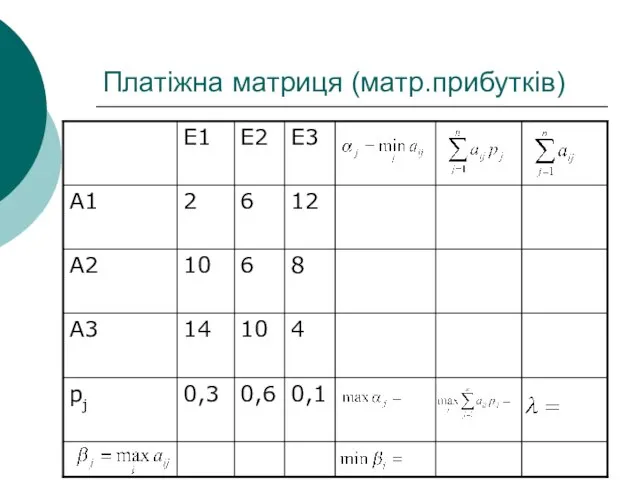

- 29. Приклад Підприємство планує випускати новий вид продукції. За оцінками експертів воно може опинитися в одній з

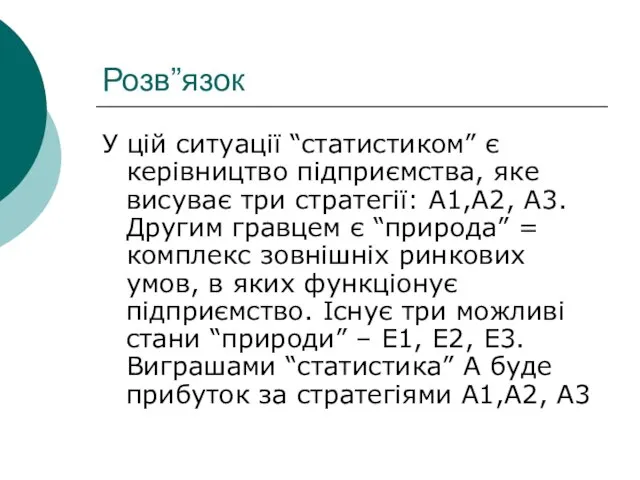

- 30. Розв”язок У цій ситуації “статистиком” є керівництво підприємства, яке висуває три стратегії: А1,А2, А3. Другим гравцем

- 31. Платіжна матриця (матр.прибутків)

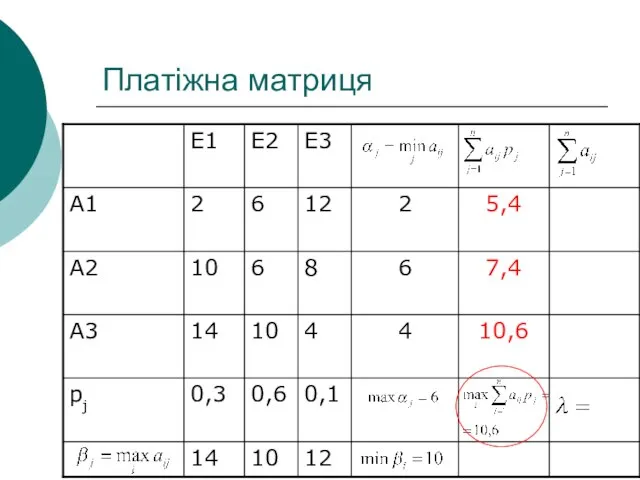

- 32. Платіжна матриця Критерій Байєса 5,4 7,4 10,6

- 33. Платіжна матриця Критерій Байєса

- 34. Платіжна матриця

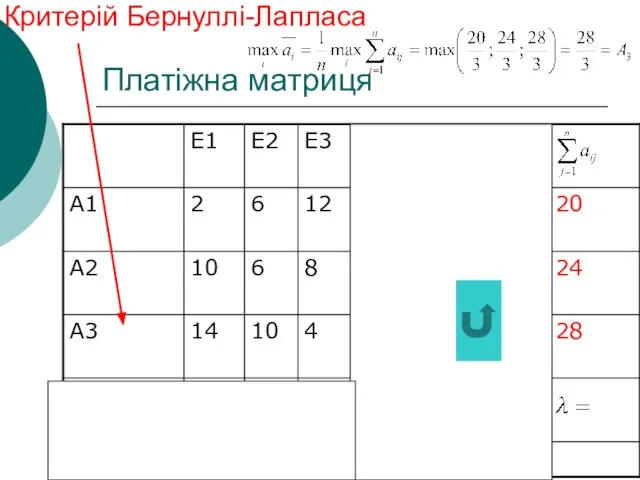

- 35. Платіжна матриця Критерій Бернуллі-Лапласа 20 24 28

- 36. Платіжна матриця Критерій Бернуллі-Лапласа

- 37. Платіжна матриця Критерій Вальда 2 6 4

- 38. Платіжна матриця Критерій Вальда

- 39. Платіжна матриця Критерій Гермеєра-самостійно!!!

- 40. Платіжна матриця Критерій крайнього оптимізму - максимакс

- 41. Платіжна матриця Критерій Севіджа Матриця ризиків

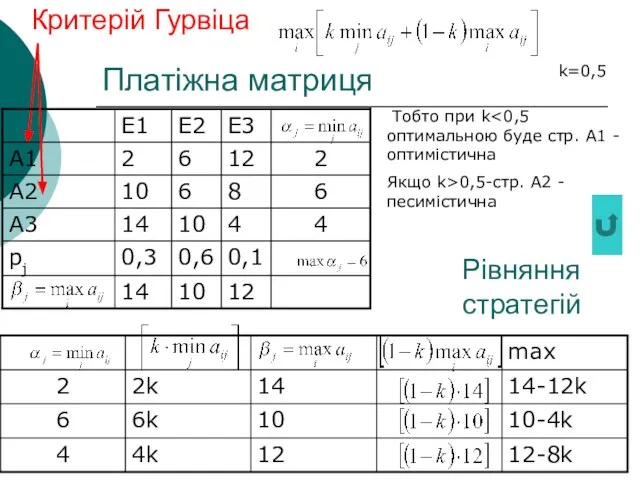

- 42. Платіжна матриця Критерій Гурвіца Рівняння стратегій Якщо k=0, то мах=14 (стратегія А1) якщо k=1, то мах=6

- 43. Платіжна матриця Критерій Гурвіца Рівняння стратегій Тобто при k Якщо k>0,5-стр. А2 - песимістична k=0,5

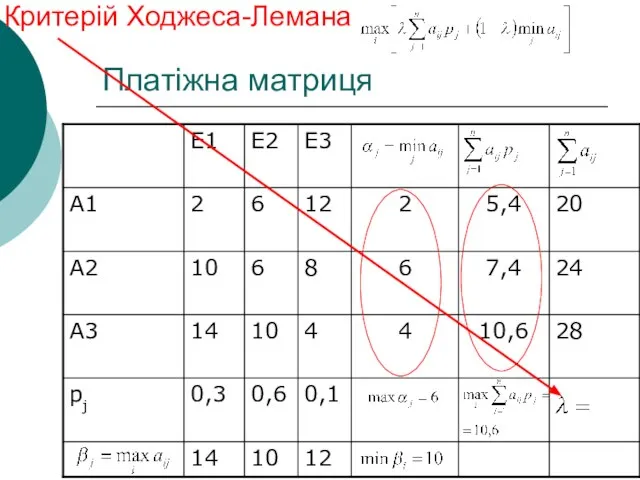

- 44. Платіжна матриця Критерій Ходжеса-Лемана

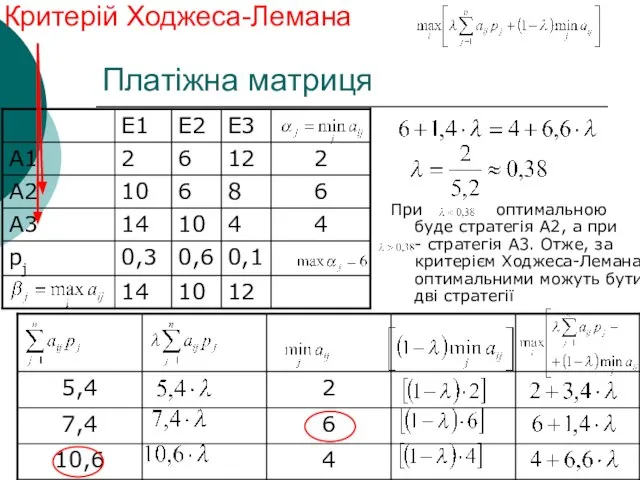

- 45. Платіжна матриця Критерій Ходжеса-Лемана При оптимальною буде стратегія А2, а при - стратегія А3. Отже, за

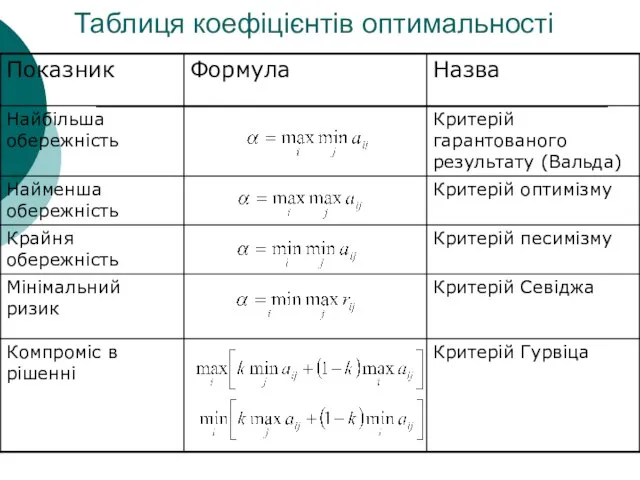

- 46. Таблиця коефіцієнтів оптимальності

- 47. ВИСНОВОК Якщо критерії свідчать по те, що необхідно прийняти одне й те саме рішення, то це

- 48. Приклад – аналіз комерційної стратегії при невизначеній кон”юнктурі Компанія виробляє продукцію певного асортименту і здійснює її

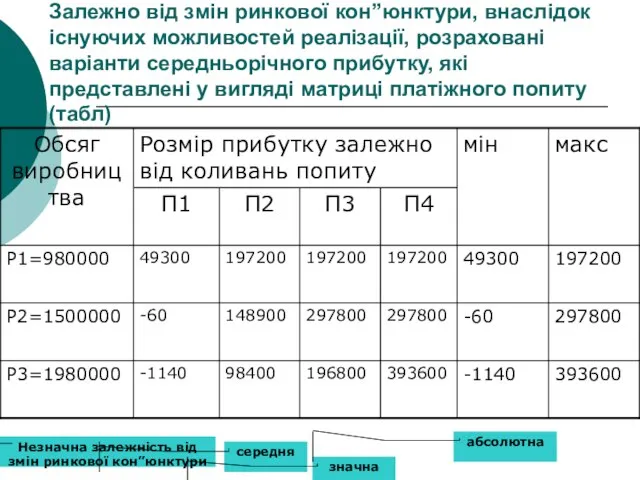

- 49. Залежно від змін ринкової кон”юнктури, внаслідок існуючих можливостей реалізації, розраховані варіанти середньорічного прибутку, які представлені у

- 52. Скачать презентацию

Слайд 2Зміст

Предмет ТІ

ВИЗНАЧЕННЯ

4 групи ТІ

Статистичні ігри

Критерії Байєса

Критерій Бернуллі-Лапласа

Критерій Вальда

Критерій Гермеєра

Критерій крайнього оптимізму -

Зміст

Предмет ТІ

ВИЗНАЧЕННЯ

4 групи ТІ

Статистичні ігри

Критерії Байєса

Критерій Бернуллі-Лапласа

Критерій Вальда

Критерій Гермеєра

Критерій крайнього оптимізму -

Слайд 3Предмет теорії ігор

Математичний апарат для вибору стратегії в конфліктних ситуаціях, дає можливість

Предмет теорії ігор

Математичний апарат для вибору стратегії в конфліктних ситуаціях, дає можливість

Слайд 4ВИЗНАЧЕННЯ

ГРА – формалізований опис (модель) конфліктної ситуації, що містить чітко визначені правила

ВИЗНАЧЕННЯ

ГРА – формалізований опис (модель) конфліктної ситуації, що містить чітко визначені правила

Слайд 5Невизначеність результату гри зумовлена різними причинами, які можна поділити на 4 групи

Комбінаторні

Невизначеність результату гри зумовлена різними причинами, які можна поділити на 4 групи

Комбінаторні

Слайд 6ВИЗНАЧЕННЯ

ГРАВЕЦЬ – суб’єкт прийняття рішення (конфліктуючі сторони)

ПЛАТІЖНА ФУНКЦІЯ – цільова функція

СТРАТЕГІЯ ГРАВЦЯ

ВИЗНАЧЕННЯ

ГРАВЕЦЬ – суб’єкт прийняття рішення (конфліктуючі сторони)

ПЛАТІЖНА ФУНКЦІЯ – цільова функція

СТРАТЕГІЯ ГРАВЦЯ

Слайд 7ВИЗНАЧЕННЯ

ОПТИМАЛЬНА СТРАТЕГІЯ – стратегія, яка при багаторазовому повторенні гри забезпечує даному гравцю

ВИЗНАЧЕННЯ

ОПТИМАЛЬНА СТРАТЕГІЯ – стратегія, яка при багаторазовому повторенні гри забезпечує даному гравцю

Слайд 8Статистичні ігри -

Один учасник – людина (група), об’єднана одною метою, інший

Статистичні ігри -

Один учасник – людина (група), об’єднана одною метою, інший

Слайд 9Статистичні ігри

“Статистик” може використовувати m стратегій А1....Аm, а природа може реалізовувати n

Статистичні ігри

“Статистик” може використовувати m стратегій А1....Аm, а природа може реалізовувати n

Слайд 10Платіжна матриця – табл.1

Платіжна матриця – табл.1

Слайд 11ОСОБЛИВОСТІ

Гравець “природа” не вибирає оптимальної стратегії, але “статистик” повинен прагнути до визначення

ОСОБЛИВОСТІ

Гравець “природа” не вибирає оптимальної стратегії, але “статистик” повинен прагнути до визначення

Слайд 12Матриця ризиків

При виборі оптимальної стратегії “статистик” використовує різні критерії, спираючись як на

Матриця ризиків

При виборі оптимальної стратегії “статистик” використовує різні критерії, спираючись як на

Слайд 13Матриця ризиків

Отже, елементи rij матриці ризиків (табл.2) визначаються за формулою

Максимально можливий

Матриця ризиків

Отже, елементи rij матриці ризиків (табл.2) визначаються за формулою

Максимально можливий

Слайд 14Платіжна матриця – табл.2

Платіжна матриця – табл.2

Слайд 15Ймовірність відома

Якщо ймовірності pj станів Ej “природи” відомі, то використовують критерії Байєса

Ймовірність відома

Якщо ймовірності pj станів Ej “природи” відомі, то використовують критерії Байєса

Слайд 16Критерій Байєса

За оптимальну за критерієм Байєса обирається чиста стратегія Ai, за якої

Критерій Байєса

За оптимальну за критерієм Байєса обирається чиста стратегія Ai, за якої

Слайд 17Критерій Бернуллі-Лапласа

Якщо “статистик” вважає рівноцінно ймовірними всі стани “природи Ej (p1=…=pj=…=pn=1/n), то

Критерій Бернуллі-Лапласа

Якщо “статистик” вважає рівноцінно ймовірними всі стани “природи Ej (p1=…=pj=…=pn=1/n), то

Слайд 18Ймовірність невідома

Якщо ймовірність pj станів “природи” Ej невідома, то використовують критерії Вальда,

Ймовірність невідома

Якщо ймовірність pj станів “природи” Ej невідома, то використовують критерії Вальда,

Слайд 19Критерій Вальда

Оптимальною вважається чиста стратегія Ai, при якій найменший виграш “статистика” буде

Критерій Вальда

Оптимальною вважається чиста стратегія Ai, при якій найменший виграш “статистика” буде

Слайд 20Приклад

Знайти оптимальне рішення, скориставшись критерієм Вальда. Дана матриця виграшів

Приклад

Знайти оптимальне рішення, скориставшись критерієм Вальда. Дана матриця виграшів

Слайд 21Критерій Гермеєра

Для змішаних стратегій КВ перетворюється на критерій Гермеєра і формулюється так:

Критерій Гермеєра

Для змішаних стратегій КВ перетворюється на критерій Гермеєра і формулюється так:

Слайд 22Критерій крайнього оптимізму - максимакс

“Статистик” передбачає, що “природа” буде перебувати у найсприятливішому

Критерій крайнього оптимізму - максимакс

“Статистик” передбачає, що “природа” буде перебувати у найсприятливішому

Слайд 23Критерій Севіджа (КС)

Оптимальною вважається чиста стратегія Аі, при якій мінімізується величина максимального

Критерій Севіджа (КС)

Оптимальною вважається чиста стратегія Аі, при якій мінімізується величина максимального

Слайд 24Приклад

Знайти оптимальне рішення, скориставшись критерієм Севіджа, якщо відома матриця прибутку

Тепер будуємо матрицю

Приклад

Знайти оптимальне рішення, скориставшись критерієм Севіджа, якщо відома матриця прибутку

Тепер будуємо матрицю

Слайд 25Д/з

Знайти оптимальне рішення, скориставшись критерієм Севіджа, якщо відома матриця збитків

Д/з

Знайти оптимальне рішення, скориставшись критерієм Севіджа, якщо відома матриця збитків

Слайд 26Критерій Гурвіца (КГ)

Оптимальною вважається чиста стратегія Аі, знайдена з умови

або

Де - вибирається

Критерій Гурвіца (КГ)

Оптимальною вважається чиста стратегія Аі, знайдена з умови

або

Де - вибирається

Слайд 272 підходи для пошуку оптимальної стратегії за КГ

Знаходять рекомендовані стратегії за умов

2 підходи для пошуку оптимальної стратегії за КГ

Знаходять рекомендовані стратегії за умов

Слайд 28Критерій Ходжеса-Лемана

Поєднання критеріїв Байєса і Вальда за допомогою параметра

:

Оптимальною вважається стратегія,

Критерій Ходжеса-Лемана

Поєднання критеріїв Байєса і Вальда за допомогою параметра

:

Оптимальною вважається стратегія,

Слайд 29Приклад

Підприємство планує випускати новий вид продукції. За оцінками експертів воно може опинитися

Приклад

Підприємство планує випускати новий вид продукції. За оцінками експертів воно може опинитися

Слайд 30Розв”язок

У цій ситуації “статистиком” є керівництво підприємства, яке висуває три стратегії: А1,А2,

Розв”язок

У цій ситуації “статистиком” є керівництво підприємства, яке висуває три стратегії: А1,А2,

Слайд 31Платіжна матриця (матр.прибутків)

Платіжна матриця (матр.прибутків)

Слайд 32Платіжна матриця

Критерій Байєса

5,4

7,4

10,6

Платіжна матриця

Критерій Байєса

5,4

7,4

10,6

Слайд 33Платіжна матриця

Критерій Байєса

Платіжна матриця

Критерій Байєса

Слайд 34Платіжна матриця

Платіжна матриця

Слайд 35Платіжна матриця

Критерій Бернуллі-Лапласа

20

24

28

Платіжна матриця

Критерій Бернуллі-Лапласа

20

24

28

Слайд 36Платіжна матриця

Критерій Бернуллі-Лапласа

Платіжна матриця

Критерій Бернуллі-Лапласа

Слайд 37Платіжна матриця

Критерій Вальда

2

6

4

Платіжна матриця

Критерій Вальда

2

6

4

Слайд 38Платіжна матриця

Критерій Вальда

Платіжна матриця

Критерій Вальда

Слайд 39Платіжна матриця

Критерій Гермеєра-самостійно!!!

Платіжна матриця

Критерій Гермеєра-самостійно!!!

Слайд 40Платіжна матриця

Критерій крайнього оптимізму - максимакс

Платіжна матриця

Критерій крайнього оптимізму - максимакс

Слайд 41Платіжна матриця

Критерій Севіджа

Матриця ризиків

Платіжна матриця

Критерій Севіджа

Матриця ризиків

Слайд 42Платіжна матриця

Критерій Гурвіца

Рівняння

стратегій

Якщо k=0, то мах=14 (стратегія А1)

якщо k=1, то

Платіжна матриця

Критерій Гурвіца

Рівняння

стратегій

Якщо k=0, то мах=14 (стратегія А1)

якщо k=1, то

Слайд 43Платіжна матриця

Критерій Гурвіца

Рівняння

стратегій

Тобто при k<0,5 оптимальною буде стр. А1 -

Платіжна матриця

Критерій Гурвіца

Рівняння

стратегій

Тобто при k<0,5 оптимальною буде стр. А1 -

Слайд 44Платіжна матриця

Критерій Ходжеса-Лемана

Платіжна матриця

Критерій Ходжеса-Лемана

Слайд 45Платіжна матриця

Критерій Ходжеса-Лемана

При оптимальною буде стратегія А2, а при - стратегія А3.

Платіжна матриця

Критерій Ходжеса-Лемана

При оптимальною буде стратегія А2, а при - стратегія А3.

Слайд 46Таблиця коефіцієнтів оптимальності

Таблиця коефіцієнтів оптимальності

Слайд 47ВИСНОВОК

Якщо критерії свідчать по те, що необхідно прийняти одне й те саме

ВИСНОВОК

Якщо критерії свідчать по те, що необхідно прийняти одне й те саме

Слайд 48Приклад – аналіз комерційної стратегії при невизначеній кон”юнктурі

Компанія виробляє продукцію певного асортименту

Приклад – аналіз комерційної стратегії при невизначеній кон”юнктурі

Компанія виробляє продукцію певного асортименту

Слайд 49Залежно від змін ринкової кон”юнктури, внаслідок існуючих можливостей реалізації, розраховані варіанти середньорічного

Залежно від змін ринкової кон”юнктури, внаслідок існуючих можливостей реалізації, розраховані варіанти середньорічного

Фитнес-индустрия в Архангельске.

Фитнес-индустрия в Архангельске. РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ»

РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ» Нетрадиционный урок истории

Нетрадиционный урок истории www.sales.ua

www.sales.ua Презентация на тему Речь (8 класс)

Презентация на тему Речь (8 класс) Выбор доменного имени

Выбор доменного имени  Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Присоединение Прибалтики к СССР

Присоединение Прибалтики к СССР Таможенное оформление

Таможенное оформление Соединения азота

Соединения азота Образовательные запросы родителей

Образовательные запросы родителей Прогулки по Самаре

Прогулки по Самаре Зарождение

Зарождение Базы данных

Базы данных Комментарии по доработке макетов батончиков Racionika Protein

Комментарии по доработке макетов батончиков Racionika Protein Прямоугольное проецирование на три плоскости проекций

Прямоугольное проецирование на три плоскости проекций Мой посёлок – моя гордость

Мой посёлок – моя гордость Цинк для КРС в премиксах и функциональных кормовых продуктах

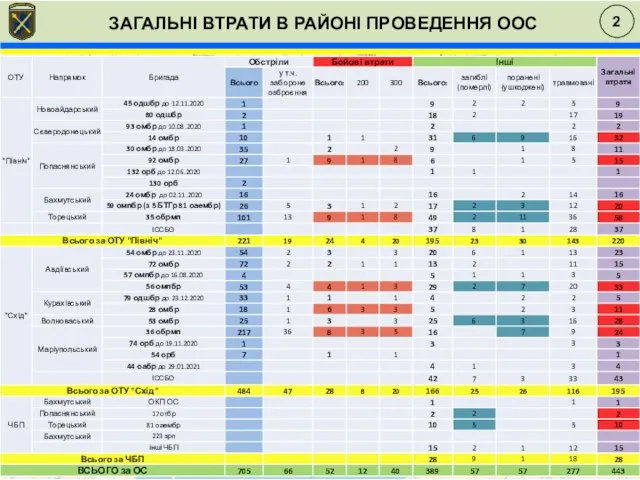

Цинк для КРС в премиксах и функциональных кормовых продуктах Загальні втрати в районі проведення ООС

Загальні втрати в районі проведення ООС «Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки

«Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки Поздравление с Новым годом

Поздравление с Новым годом Свойства эфирных масел по степени воздействия на ЦНС

Свойства эфирных масел по степени воздействия на ЦНС Презентация на тему Древние люди: где искать наши корни

Презентация на тему Древние люди: где искать наши корни Эволюция телефона за 100 лет

Эволюция телефона за 100 лет Противопучинные мероприятия сваи СМОТ-325 газопровод

Противопучинные мероприятия сваи СМОТ-325 газопровод CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана

CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана Количественный анализ аскорбиновой кислоты

Количественный анализ аскорбиновой кислоты Kunstarten

Kunstarten